❖本調査資料に関するお問い合わせはこちら❖

市場概要

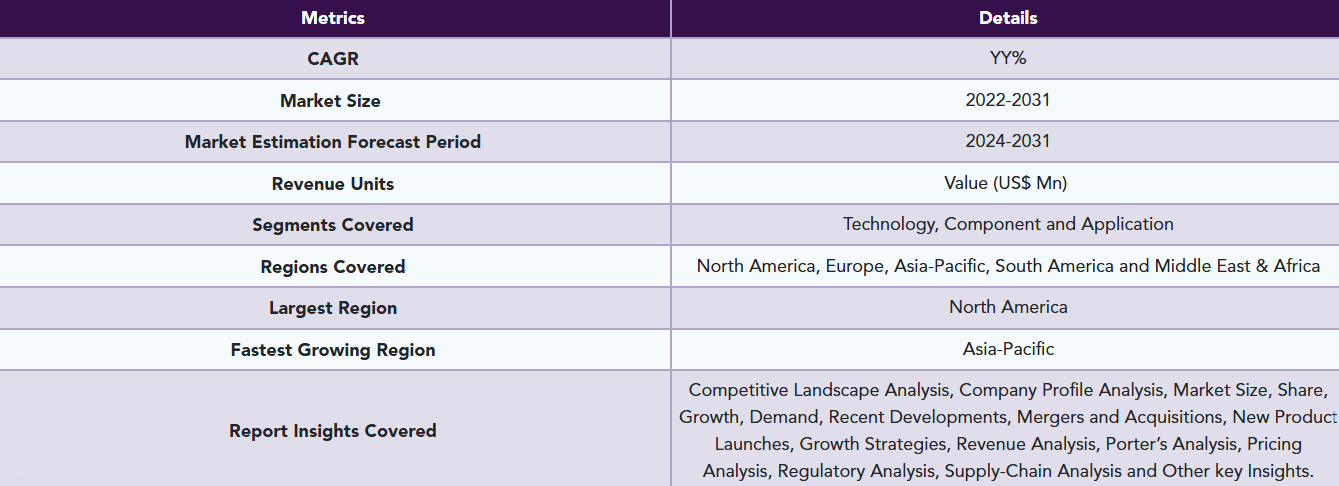

精密医療におけるAI世界市場は、2023年にYY百万米ドルに達し、2031年にはYY百万米ドルに達すると予測され、予測期間2024年から2031年の間にYY%の年平均成長率で成長すると予測されます。

精密医療における人工知能市場は、医療を変革し、コストを削減し、患者の転帰を向上させる技術の可能性により、急速に拡大しています。著名な業界参加者は、ディープラーニング、クエリー技術、自然言語処理、およびコンテキストを考慮した処理に重点を置き、精密医療における人工知能の進歩を積極的に先導しています。 これらの技術を駆使し、医療従事者が各患者固有の遺伝子構成や疾患特性を徹底的に研究することで、医療従事者は薬の効果を最大化し、悪影響を最小化するように薬を調整することができます。

精密医療におけるAIは、医療業界を劇的に変える可能性を秘めています。精密医療アプローチの目標は、通常とは異なる治療結果や独自の医療ニーズを持つ独自の患者プロファイルを決定することです。高度な計算技術と干渉を利用することで、AIは重要な洞察を達成し、推論能力を向上させ、継続的な学習をサポートするシステムを支援する上で重要な役割を果たします。

個別化治療の目的は、精密医療アプローチにおける人工知能(AI)により、以下の5つの方法で影響を受けます:遺伝子やその他の特性を利用したリスク予測/診断、臨床、ゲノム、または健康の社会的・行動的決定要因を利用した治療計画。

市場ダイナミクス: 促進要因

癌の有病率の上昇

がんの有病率の上昇は、精密医療におけるAI世界市場の重要な市場促進要因です。例えば、世界保健機関(WHO)は、2020年に世界で1000万人ががんに起因して死亡すると推定しています。がん罹患率の上昇と、より正確で個別化されたがん治療の必要性から、AI主導の精密医療ソリューションに対する需要が高まっています。

米国国立がん研究所の推計によると、2020年に米国で新たにがんと診断された患者数は1,735万人、死亡者数は60万9,640人。2030年までに米国ではさらに2,360万人が発症すると推定され、2035年までにその数は70%増加すると予想されています。

さらに、大手企業によるパートナーシップや提携などの戦略的イニシアチブは、市場の成長を促進するでしょう。例えば、グーグルは2022年11月、マンモグラフィーの人工知能(AI)ベンダーであるiCAD社と提携。この提携は、乳がんの識別と個人の短期的ながんリスクの評価を強化することを目的としています。この提携はまた、マンモグラフィ技術へのアクセスを向上させるためにクラウドベースのソリューションを使用することに集中するでしょう。

阻害要因

精密医療に関連する高コスト、データのプライバシーとセキュリティに関する懸念、限られた認識、採用、厳しい規制・償還要件、AI技術の実装と解釈可能性にかかる高コスト、高品質の患者データへの限られたアクセス、AIアルゴリズムの透明性などが、市場を阻害すると予想される要因です。

セグメント分析

精密医療におけるAIの世界市場は、技術、コンポーネント、アプリケーション、地域に基づいてセグメント化されます。

ディープラーニングセグメントはAI精密医療市場シェアの約43.3%を占め

予測期間中、ディープラーニングセグメントが最大の市場シェアを占める見込み。成長の原動力となるのは、データセンターの機能強化、処理能力の向上、独立した作業能力の向上などです。ディープラーニング・アルゴリズムによって可能になる、長期的かつ複数のモダリティにわたって収集されたさまざまな患者データの統合とモデリングによって、予測精度の向上と個別の治療提案が実現します。高い処理能力、データセンター機能、自律的なタスク実行の増加が、この市場の人気上昇を後押ししています。

このセグメントの成長は、高い処理能力、データセンター機能の進歩、自動化プロセスの能力に起因しています。最新のディープラーニング・アルゴリズムは、時間やモダリティを超えて個人から得た複数のデータセットを統合してモデル化し、特定の患者に対する予測精度や治療法の推奨を向上させることができるようになりました。

大規模で複雑なデータセットを処理・分析するディープラーニングの卓越した能力こそが、ディープラーニングを人工知能業界のリーダーにした理由です。この能力により、ディープラーニングはヘルスケア、特に精密医療への応用に特に適しています。ディープラーニング・アルゴリズムは、画像解析、自然言語処理、パターン認識に特に優れています。これらのアルゴリズムの一例として、畳み込みニューラルネットワーク(CNN)やリカレントニューラルネットワーク(RNN)があります。

例えば、ACCは2023年9月、シンガポールを拠点とするAIヘルスケア・スタートアップで、循環器治療のためのデジタル医薬品や未開発産業の医療専門知識の向上を専門とするサーブ・メディカルと提携。次世代シーケンシングと消費者直接検査により、高度なゲノムデータが可能になり、カスタマイズされた疾病管理と予防ケアプランが可能になりました。最新のテクノロジーと広範なデータソースを組み合わせ、ヘルスケアにより高度で有用なアプローチを提供するこれらの開発は、精密医療におけるAI市場の成長を促進するすべての要因です。

地理的分析

北米が市場シェアの約41.2%を占め

北米地域は、より正確な診断、個別化された治療計画、より良い患者の転帰のためにAIを使用するために協力している医療提供者と研究機関の強力なエコシステムの存在と、著名なプレイヤーの重要な存在のために、予測期間にわたって最大の市場シェアを保持すると予想されます。グーグル、IBMワトソン、エヌビディアなどの主要企業は、この分野のイノベーションに積極的に取り組んでいます。2022年7月、Certara, Inc.がMemorial Sloan Kettering Cancer Centreと提携し、CAR-T細胞療法のためのバイオシミュレーションプラットフォームを構築した際に、この地域の個別化医療への献身が示されました。

さらに、この地域の成長の要因としては、COVID-19のパンデミック初期、高額な医療費、研究イニシアチブの増加などが挙げられます。プレシジョン・メディシン(精密医療)研究機関の多くは、ゲノムデータを含む膨大なデータを各患者の個別ケアプランに統合し、各患者に最も効果的な治療法を決定する革新的な技術を使用しています。例えば、コロラド小児病院(Children’s Institution Colorado)は、2023年7月に精密医療研究所を設立し、医師が組織全体を通して患者ケアに精密医療をよりよく統合できるようにしています。

COVID-19の影響分析

COVID-19のパンデミックは、ウイルスと戦うためのAIを搭載したコンピュータシステムに機会を提供する精密医療における世界のAI市場に大きな影響を与えました。多くの技術系企業が、ウイルスの蔓延を緩和、阻止、制限しようと積極的に取り組んでいます。

市場の拡大はCOVID-19の管理によって後押しされています。例えば、ジョンズ・ホプキンス公衆衛生大学院のグループは、人工知能を使ってCOVID-19死亡リスク計算機を作成しました。この計算機によって人工知能が活用され、N-95マスクやその他の予防ツールの配布など、公衆衛生のプログラマーに指示を出しました。AIはまた、COVID-19患者の治療を優先し、限られた資源を分配するためにも活用されました。COVID-19肺炎が疑われる成人患者を治療するために、中国・北京の総合病院の研究チームが作成したオンライン・トリアージ・ツールのモデル。

競争状況

精密医療におけるAI市場の主な世界的プレーヤーには、IBM Corporation、Microsoft Corporation、AstraZeneca、Sanofi、GE Healthcare、Intel Corporation、NVIDIA Corporation、Alphabet Inc、BioXcel Therapeutics Inc、Enlitic Incなどが含まれます。

主な展開

- 2024年1月24日、シーメンス・ヘルティニアーズとIIScは、神経科学研究に変革をもたらす精密医療ラボのAIを立ち上げました。神経疾患を検出し、その臨床的影響を集団レベルで検証するこの共同研究により、コンピューテーショナル・データ・サイエンシズ(CDS)共同研究所は、神経画像データの異常結果の分割を正確に自動化するオープンソースのAIベースのツールを作成します。

- 2023年5月16日、グーグル・クラウドはライフサイエンス分野でAIを活用した新たなソリューションの提供を開始しました。バイオテクノロジー企業、製薬企業、政府機関の医薬品開発と精密医療を改善するため。新しい治療法の探索を加速させ、より迅速に薬をリリースすることで、これらの最先端の開発は業界を完全に変革することを期待しています。 このような市場投入までの時間の短縮は、救命のためのがん治療や生活の質を改善する片頭痛治療薬を待ち望んでいる患者の生活に非常に良い影響を与える可能性があります。

レポートを購入する理由

- 技術、コンポーネント、アプリケーション、地域に基づく世界の精密医療におけるAI市場のセグメンテーションを可視化し、主要な商業資産とプレイヤーを理解するため。

- トレンドと共同開発の分析による商機の特定。

- 精密医療におけるAI市場レベルの数多くのデータを全セグメントでまとめたExcelデータシート。

- 徹底的な定性的インタビューと綿密な調査後の包括的分析で構成されたPDFレポート。

- 主要企業の主要製品からなる製品マッピングをエクセルで提供。

精密医療におけるAIの世界市場レポートは、約62の表、55の図、183ページを提供します。

2024年のターゲットオーディエンス

- メーカー/バイヤー

- 業界投資家/投資銀行家

- 研究専門家

- 新興企業

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 技術別スニペット

- コンポーネント別スニペット

- アプリケーション別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- がん罹患率の上昇

- 阻害要因

- 精密医薬品に関連する高コスト

- 機会

- 影響分析

- ドライバー

- 影響要因

- 産業分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- アンメット・ニーズ

- PESTEL分析

- 特許分析

- SWOT分析

- COVID-19分析

- COVID-19の分析

- COVID前のシナリオ

- COVID中のシナリオ

- COVID後のシナリオ

- COVID-19中の価格ダイナミクス

- 需給スペクトラム

- パンデミック時の市場に関連する政府の取り組み

- メーカーの戦略的取り組み

- 結論

- COVID-19の分析

- 技術別

- はじめに

- 市場規模分析および前年比成長率分析(%):技術別

- 市場魅力度指数(テクノロジー別

- ディープラーニング

- 技術別

- 市場規模分析と前年比成長率分析(%)、技術別

- クエリ方式

- 自然言語処理

- コンテキストアウェア処理

- はじめに

- コンポーネント別

- 導入

- 市場規模分析とYoY成長率分析(%):コンポーネント別

- 市場魅力度指数(コンポーネント別

- ハードウェア

- ハードウェア

- 市場規模分析と前年比成長率分析(%)

- ソフトウェア

- サービス別

- 導入

- アプリケーション別

- ソフトウェアサービス

- 市場規模分析とYoY成長率分析(%):アプリケーション別

- 市場魅力度指数(アプリケーション別

- オンコロジー*市場

- 導入

- 市場規模分析とYoY成長率分析(%)

- 循環器

- 神経学

- 呼吸器

- ソフトウェアサービス

- 地域別

- 導入

- 市場規模分析および前年比成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):技術別

- 市場規模分析およびYoY成長率分析(%):コンポーネント別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 地域別主要ダイナミクス

- 市場規模分析と前年比成長率分析(%):技術別

- 市場規模分析とYoY成長率分析(%):コンポーネント別

- 市場規模分析およびYoY成長率分析(%):アプリケーション別

- 市場規模分析およびYoY成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析と前年比成長率分析(%):技術別

- 市場規模分析およびYoY成長率分析(%):コンポーネント別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 地域別主要ダイナミクス

- 市場規模分析と前年比成長率分析(%):技術別

- 市場規模分析およびYoY成長率分析(%):コンポーネント別

- 市場規模分析およびYoY成長率分析(%):アプリケーション別

- 市場規模分析およびYoY成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 地域別主要ダイナミクス

- 市場規模分析と前年比成長率分析(%):技術別

- 市場規模分析およびYoY成長率分析(%):コンポーネント別

- 市場規模分析およびYoY成長率分析(%):用途別

- 導入

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

- IBMコーポレーション

- 会社概要

- 製品ポートフォリオと説明

- 財務概要

- 主な動向

-

- Microsoft Corporation

- AstraZeneca

- Sanofi

- GE Healthcare

- Intel Corporation

- NVIDIA Corporation

- Alphabet Inc

- BioXcel Therapeutics Inc

- Enlitic Inc (LIST NOT EXHAUSTIVE)

-

- IBMコーポレーション

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 精密医療におけるAIの世界市場価値、技術別、2023年、2027年、2031年 (百万米ドル)

表2 精密医療におけるAIの世界市場価値、コンポーネント別、2023年、2027年、2031年 (百万米ドル)

表3 精密医療におけるAIの世界市場価値、用途別、2023年、2027年、2031年 (百万米ドル)

表4 精密医療におけるAIの世界市場価値、地域別、2023年、2027年、2031年 (百万米ドル)

表5 精密医療におけるAIの世界市場価値、技術別、2023年、2027年、2031年 (百万米ドル)

表6 精密医療におけるAIの世界市場価値、技術別、2022年~2031年(百万米ドル)

表7 精密医療におけるAIの世界市場価値、コンポーネント別、2023年、2027年、2031年 (百万米ドル)

表8 精密医療におけるAIの世界市場価値、コンポーネント別、2022年~2031年(百万米ドル)

表9 精密医療におけるAIの世界市場価値、用途別、2023年、2027年、2031年 (百万米ドル)

表10 精密医療におけるAIの世界市場価値、用途別、2022年~2031年(百万米ドル)

表11 精密医療におけるAIの世界市場価値、地域別、2023年、2027年、2031年 (百万米ドル)

表12 精密医療におけるAIの世界市場価値、地域別、2022年~2031年(百万米ドル)

表13 精密医療における北米のAI市場価値、技術別、2022年~2031年(百万米ドル)

表14 精密医療における北米のAI市場価値、コンポーネント別、2022-2031年(百万米ドル)

表15 北米の精密医療におけるAI市場価値、用途別、2022-2031年(百万米ドル)

表16 精密医療における北米のAI市場価値、国別、2022-2031年(百万米ドル)

表17 アジア太平洋地域の精密医療におけるAI市場価値、技術別、2022-2031年(百万米ドル)

表18 アジア太平洋地域の精密医療におけるAI市場価値、コンポーネント別、2022-2031年(百万米ドル)

表19 アジア太平洋地域の精密医療におけるAI市場価値、用途別、2022-2031年(百万米ドル)

表20 精密医療におけるアジア太平洋地域のAI市場価値、国別、2022-2031年(百万米ドル)

表21 精密医療における欧州のAI市場価値、技術別、2022-2031年(百万米ドル)

表22 欧州の精密医療におけるAI市場価値、コンポーネント別、2022-2031年(百万米ドル)

表23 欧州の精密医療におけるAI市場価値、用途別、2022-2031年(百万米ドル)

表24 欧州の精密医療におけるAI市場価値、国別、2022-2031年(百万米ドル)

表25 精密医療における南米のAI市場価値、技術別、2022-2031年(百万米ドル)

表26 南米の精密医療におけるAI市場価値、コンポーネント別、2022-2031年(百万米ドル)

表27 南米の精密医療におけるAI市場価値、用途別、2022-2031年(百万米ドル)

表28 精密医療における南米のAI市場価値、国別、2022-2031年(百万米ドル)

表29 中東およびアフリカの精密医療におけるAI市場価値、技術別、2022-2031年(百万米ドル)

表30 精密医療における中東・アフリカのAI市場価値、コンポーネント別、2022-2031年(百万米ドル)

表31 精密医療における中東・アフリカのAI市場価値、用途別、2022年~2031年(百万米ドル)

表32 精密医療における中東・アフリカのAI市場価値、国別、2022年~2031年(百万米ドル)

表33 IBMコーポレーション 概要

表34 IBM Corporation: 製品ポートフォリオ

表35 IBM Corporation: 主な開発

表 36 マイクロソフトコーポレーション 概要

表 37 マイクロソフトコーポレーション 製品ポートフォリオ

表 38 マイクロソフトコーポレーション 主な開発

表 39 アストラゼネカ 概要

表 40 アストラゼネカ 製品ポートフォリオ

表 41 アストラゼネカ 主な開発

表42 サノフィ 概要

表43 サノフィ 製品ポートフォリオ

表44 サノフィ 主な開発

表45 GEヘルスケア 概要

表46 GEヘルスケア:概要 製品ポートフォリオ

表47 GEヘルスケア 主な開発

表 48 インテル コーポレーション 概要

表 49 インテル コーポレーション:概要 製品ポートフォリオ

表 50 インテル コーポレーション: 製品ポートフォリオ 主な開発

表 51 NVIDA Corporation: 概要

表 52 NVIDA Corporation: 概要 製品ポートフォリオ

表 53 NVIDA Corporation: 製品ポートフォリオ 主な開発

表 54 アルファベット 概要

表55 Alphabet Inc: 製品ポートフォリオ

表56 Alphabet Inc: 主な開発

表57 BioXcel Therapeutics: 概要

表 58 BioXcel Therapeutics: 概要 製品ポートフォリオ

表59 BioXcel Therapeutics: 主な開発

表60 Enlitic Inc: 概要

表61 Enlitic Inc: 製品ポートフォリオ

表62 Enlitic Inc: 主な開発

図表一覧

図1 精密医療におけるAIの世界市場規模、2022年~2031年(百万米ドル)

図2 精密医療におけるAIの世界市場シェア、技術別、2023年・2031年(%)

図3 精密医療におけるAIの世界市場シェア、コンポーネント別、2023年・2031年(%)

図4 精密医療におけるAIの世界市場シェア、用途別、2023年・2031年(%)

図5 精密医療におけるAIの世界市場シェア、地域別、2023年・2031年(%)

図6 精密医療におけるAIの世界市場YoY成長率、技術別、2023年~2031年(%)

図7 精密医療におけるディープラーニングAI市場価値、2022年〜2031年(百万米ドル)

図8 精密医療におけるクエリー法AIの市場価値、2022年~2031年(百万米ドル)

図9 精密医療における自然言語処理AIの市場価値、2022年~2031年(百万米ドル)

図10 精密医療におけるコンテキストアウェア処理AIの市場価値、2022年~2031年(百万米ドル)

図11 精密医療におけるAIの世界市場 前年比成長率、コンポーネント別、2023-2031年(%)

図12 精密医療におけるAIの世界市場価値におけるハードウェアコンポーネント、2022-2031年 (百万米ドル)

図13 精密医療におけるAIの世界市場価値におけるソフトウェアコンポーネント、2022年〜2031年(百万米ドル)

図14 精密医療におけるAIの世界市場価値におけるサービスコンポーネント、2022-2031年(百万米ドル)

図15 精密医療におけるAIの世界市場YoY成長率、用途別、2023年~2031年(%)

図16 精密医療におけるAIの世界市場価値における腫瘍学アプリケーション、2022-2031年(百万米ドル)

図17 精密医療におけるAI世界市場価値における心臓病学アプリケーション、2022-2031年(百万米ドル)

図18 精密医療におけるAIの世界市場価値における神経学アプリケーション、2022-2031年(百万米ドル)

図19 精密医療におけるAIの世界市場価値における呼吸器アプリケーション、2022-2031年(百万米ドル)

図20 精密医療におけるAIの世界市場価値におけるその他アプリケーション、2022-2031年(百万米ドル)

図21 精密医療におけるAIの世界市場YoY成長率、地域別、2023-2031年(%)

図22 精密医療における北米のAI市場価値、2022年〜2031年 (百万米ドル)

図23 北米の精密医療におけるAI市場シェア、技術別、2023年・2031年(%)

図24 精密医療における北米AI市場シェア:コンポーネント別、2023年・2031年(%)

図25 精密医療における北米AI市場シェア:用途別、2023年・2031年(%)

図26 精密医療における北米AI市場シェア、国別、2023年・2031年(%)

図27 アジア太平洋地域の精密医療におけるAI市場金額、2022年~2031年(百万米ドル)

図28 アジア太平洋地域の精密医療におけるAI市場シェア、技術別、2023年・2031年(%)

図29 アジア太平洋地域の精密医療におけるAI市場シェア、コンポーネント別、2023年・2031年 (%)

図30 アジア太平洋地域の精密医療におけるAI市場シェア、用途別、2023年・2031年(%)

図31 アジア太平洋地域の精密医療におけるAI市場シェア:国別、2023年・2031年(%)

図32 欧州の精密医療におけるAI市場金額、2022年~2031年(百万米ドル)

図33 欧州の精密医療におけるAI市場シェア:技術別、2023年・2031年(%)

図34 欧州の精密医療におけるAI市場シェア:コンポーネント別、2023年・2031年(%)

図35 精密医療における欧州AI市場シェア:用途別、2023年・2031年(%)

図36 精密医療における欧州AI市場シェア:国別、2023年・2031年(%)

図37 精密医療における南米のAI市場金額、2022年~2031年(百万米ドル)

図38 南米の精密医療におけるAI市場シェア:技術別、2023年・2031年(%)

図39 南米の精密医療におけるAI市場シェア:コンポーネント別、2023年・2031年(%)

図40 南米の精密医療におけるAI市場シェア:用途別、2023年・2031年(%)

図41 南米の精密医療におけるAI市場シェア:国別、2023年・2031年(%)

図42 中東およびアフリカの精密医療におけるAI市場金額、2022年~2031年 (百万米ドル)

図43 精密医療における中東・アフリカのAI市場シェア(技術別)、2023年・2031年(%)

図44 精密医療における中東・アフリカのAI市場シェア:コンポーネント別、2023年・2031年(%)

図45 精密医療における中東・アフリカのAI市場シェア、用途別、2023年・2031年(%)

図 46 IBM Corporation: 財務

図 47 マイクロソフト・コーポレーション マイクロソフト:財務

図 48 アストラゼネカ 財務

図 49 サノフィ: サノフィ: 財務

図 50 GE ヘルスケア 財務

図 51 インテル・コーポレーション 財務

図 52 エヌビダ・コーポレーション:財務 財務

図 53 アルファベット:財務 財務

図 54 バイオエクセル・セラピューティクス 財務

図 55 エンリチック・インク: 財務 財務

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖