❖本調査資料に関するお問い合わせはこちら❖

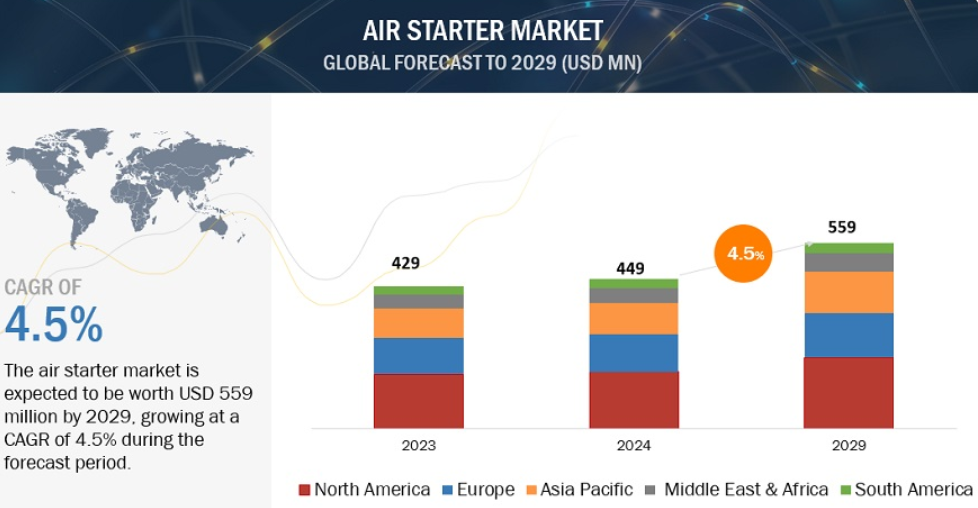

エアースタータ市場は、2024年の推定4億4900万米ドルから2029年には5億5900万米ドルに達すると予測され、予測期間(2024-2029年)の年平均成長率は4.5%です。産業化の進展と、石油・ガス、軍事・航空、船舶などの最終用途産業の成長が、エアスタータ市場を牽引しています。エアスタータは、その安全性と信頼性により、重工業用途での採用が増加しています。エアースタータの市場ダイナミクスは、最終用途産業の成長とエンジン始動技術の進歩に左右されます。耐久性と効率を改善し、トルク能力を向上させる強化素材の使用や設計など、エアースタータ技術の継続的な進歩が特に注目されています。電気スターターとは異なり、エアスターターは極端な温度や粉塵の多い環境にも耐えることができ、火花のリスクもありません。

エアースタータ市場のダイナミクス

促進要因 石油・ガス産業と航空産業の繁栄

石油・ガス産業における掘削活動と投資の増加は、近年の顕著な傾向です。支出パターンに多少の変動はあるものの、全体的には掘削と生産活動への投資が増加する傾向にあります。この傾向は、エネルギー安全保障、供給の信頼性、生産能力拡大の必要性によってもたらされています。石油・ガス部門における掘削活動と投資の増加は、エアスターター市場に大きな影響を与えると予想されます。

石油・ガス産業は、探査、掘削、採掘のために重機や装置に広く依存しています。エア始動装置は、石油・ガス産業の危険で爆発性のある環境における信頼性の高いエンジン始動システムであるため、この業界の業務に不可欠です。これらの始動システムは、大型エンジン、コンプレッサ、およびポンプを始動するための耐久性と信頼性の高い代替手段を提供し、ダウンタイムを短縮します。さらに、エア始動機は、従来の電気始動機に代わる安全な代替手段を提供し、危険な状況下での火花や火災のリスクを低減します。

さらに、民間機や軍用機の増加も、エアスタータの需要を押し上げています。エアスタータは、民間旅客機から軍用ジェット機まで、さまざまな航空機で使用されています。民間旅客機は、旅客機と貨物機の2つのセグメントで構成されています。最近では、この2つのセグメントの運航が急増し、民間航空機業界を後押ししています。航空交通量の増加に伴い、業界は飛躍的な成長を遂げ、エア始動機の成長にも大きな影響を与えています。エア始動機は、特に安全性と迅速なターンアラウンドタイムが最重要である場合に、航空機エンジンを始動する信頼性の高い効率的な手段として機能します。これらのスタータは、出力重量比が高く、メンテナンスの必要性が低く、極端な温度でもエンジンを始動できるため、航空業界で好まれています。

したがって、石油・ガス産業、軍需産業、航空産業における成長が、エアースタータ市場を牽引すると予想されます。

阻害要因:電気スターターよりも高いコスト

エアスタータと関連機器は、圧縮空気の供給源が容易に入手できるコンプレッサの運転など、一部の用途では経済的です。しかし、エアスタータがモーター駆動コンプレッサ、制御装置、フィルタ、バルブなどの圧縮空気供給用の圧縮媒体とともに設置される場合は、電気スタータとそのサポート機器のコストを上回ります。エアスタータが電気スタータより高価な理由はたくさんあります。システムの複雑さ、使用材料、安全機能。このため、エア始動機の使用は、エア始動機に比べて低コストであるにもかかわらず、電気始動機やバッテリのサイズに対応するのが困難な大型ディーゼルエンジンなど、ごく限られた用途に限られています。

機会: 工業化の進展と厳しい環境規制

エアスタータの需要は、世界的に産業活動が活発化するにつれて大幅に増加しています。石油・ガス、鉱業、運輸などの産業が成長するにつれ、信頼性が高く効果的なエンジン始動システムの必要性がますます高まっています。さらに、排出ガスの低減と安全性の向上に関する厳しい環境規制により、従来の電気スタータからエアスタータへの移行が進んでいます。エアスタータは、コンプレッサ、発電機、ポンプなどの内燃機関を始動する際に、天然ガスの代わりに圧縮空気を使用するため、エンジン始動時のメタン排出量を削減できます。規制の強化により、企業は排出削減目標を達成するため、エア・スターターのようなよりクリーンな技術を採用するようになっています。

そのため、研究開発への投資の増加や、この分野における新技術やイノベーションの創出が、エア・スターターの成長軌道をさらに牽引していくと予想されます。

課題 バッテリー技術の進歩

エア・スターターは現在も不可欠ですが、バッテリー技術の進化が将来の需要に影響を与える可能性があります。バッテリーはこの間、性能が向上し、過酷な環境条件から保護されるようになりました。材料技術の進歩により、バッテリーはより効率的で安価になりました。

多くの企業が研究開発に投資している固体電池は、高いエネルギー密度、高速充電、火災リスクの低減による安全性の向上などの利点があります。さらに、電気始動システムの低コスト化は、エア始動機の成長にとって課題となり得る重要な要因の1つです。

エアスターター市場のエコシステム

この市場の主要企業には、市場で長年事業を展開し、差別化された製品ポートフォリオを持っているエアースタータメーカーが含まれます。この市場の主要企業には、Ingersoll Rand社(米国)、Caterpillar社(米国)、Rheinmetall SG社(ドイツ)、Maradyne社(米国)、KH Equipment社(オーストラリア)、Honeywell International社(米国)などがあります。

予測期間中、種類別ではタービンエアスタータが最大セグメントになる見込み。

タービンエアスタータは、ガスタービンエンジンが自立回転数に達するまで回転を開始させます。これらの装置は、圧縮空気を利用してエンジンを始動するのに必要なトルクを発生させます。タービンエアスタータは、航空、船舶、石油・ガスなどさまざまな産業で一般的に使用されており、特にジェットエンジン、大型レシプロエンジン、ガスタービンの始動に使用されています。これらのエア始動機は、電気始動機よりも小型・軽量で、低速で高トルクを発生させることができ、大型エンジンの始動や様々な環境条件下での信頼性の高いエンジン始動に不可欠です。

石油・ガス産業のタービンエアスタータは、海洋掘削リグのポンプや発電機を駆動する大型ガスタービンの始動に使用されています。例えば、リグで一般的に使用されているゼネラル・エレクトリック社のLM2500ガスタービンは、コンパクトな形状で高トルクを提供できることから、エアタービンスタータを使用して始動されます。

エンドユーザー別では、石油・ガスが予測期間中最大のセグメントになる見込みです。

オイル&ガスは、エアスタータの主要な最終用途産業です。石油・ガス産業では、エアスタータは、発電および機械駆動用途の掘削装置、生産プラットフォーム、製油所に一般的に設置されている大型エンジンやガスタービンの運転を開始するために使用されます。また、補助電源やバックアップシステム用の大型ディーゼルエンジンの始動にも使用され、遠隔地での業務継続性を確保します。この市場を牽引しているのは、石油・ガス探査活動の増加と、過酷な環境における信頼性の高い始動ソリューションの必要性です。

エア始動機は、電気始動機よりも信頼性と安全性が高いため、石油・ガス分野で好まれています。これらの始動機は、電気的な火花ベースの始動機構を不要にすることで、爆発の可能性がある環境での発火リスクを低減します。これは、可燃性ガスが存在する石油・ガス施設では非常に重要です。過酷な条件に耐えるように設計されたエアスタータは、探鉱現場で一般的に見られる極端な温度や高振動環境下でも信頼性の高い性能を発揮します。

「アジア太平洋地域 エアースタータ市場で最速の地域。

アジア太平洋地域は、エアースタータ市場において最も急速に成長している地域であり、中国がこの地域最大の市場です。この地域は経済発展が著しく、工業化が進んでいるため、さまざまな最終用途産業で信頼性の高いエンジン始動システムの需要が高まっています。中国は、石油・ガス事業が盛んであることから、予測期間を通じて最も高い成長が見込まれています。国内および国際便の増加により、信頼性の高いエンジン始動システムが必要とされています。中国以外にも、インドやその他のアジア太平洋地域も、予測期間中、エアスタータにとって魅力的な市場になると予想されます。

主要市場プレイヤー

同市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。エアースタータ市場の主要プレーヤーは、Ingersoll Rand社 (米国)、Caterpillar社(米国)、Rheinmetall AG社(ドイツ)、Maradyne社(米国)、KH Equipment社(オーストラリア)、Honeywell International社(米国)です。2020年から2024年にかけて、市場シェアを拡大するために、製品投入、提携、協力、提携、拡大などの戦略がこれらの企業によって実行されます。

10.1 主要プレーヤー