❖本調査資料に関するお問い合わせはこちら❖

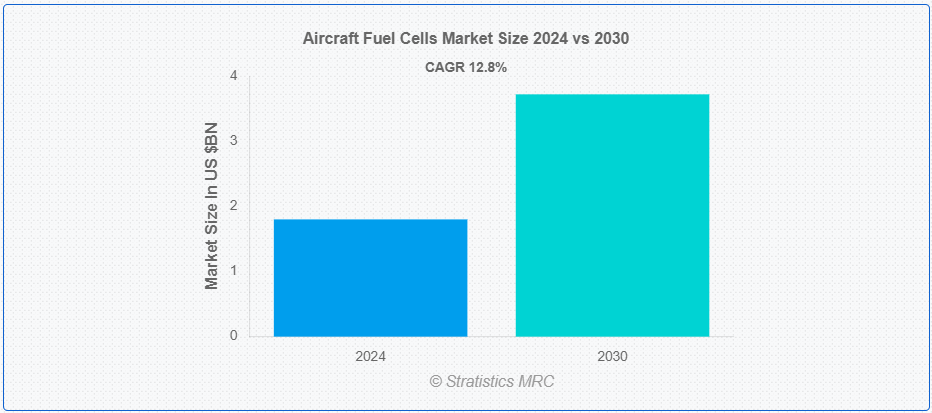

Stratistics MRCによると、航空機用燃料電池の世界市場は2024年に18億ドルを占め、予測期間中の年平均成長率は12.8%で、2030年には37.2億ドルに達する見込みである。 航空機用燃料電池として知られる高度なエネルギー変換技術は、水素と酸素の電気化学反応の副産物として水のみを生成して電気を作り出す。 この燃料電池は、高効率で環境にも優しいため、従来の化石燃料を利用した航空推進システムの代替となる。 さらに、炭素排出をなくし、騒音公害を軽減する航空機用燃料電池によって、より環境にやさしく静かな航空部門が可能になる。

国際航空運送協会(IATA)によると、航空業界における燃料電池技術の採用は、2050年までに炭素排出量を正味ゼロにするという業界の目標達成に向けた重要なステップである。

市場ダイナミクス: ;

ドライバー: ;

環境に優しい航空機の必要性

航空業界における持続可能な慣行に対する消費者や関係者の認識と要求が高まっている結果、航空会社はより環境に優しい技術を採用しつつある。 燃料電池は、航空業界がより持続可能な産業へと移行するために不可欠なものと考えられている。 旅行者、特に若い世代は、環境への意識が高いため、持続可能性を優先する航空会社を選んでいる。 さらに、投資家からの圧力や企業の社会的責任プログラムにより、航空会社は環境への影響を最小限に抑えるよう努力していることを証明するよう求められている。

抑制:

高い初期価格

大きな障害のひとつは、航空機用燃料電池技術の開発と導入にかかる初期費用が高いことだ。 燃料電池の製造コストは、触媒用のプラチナのような高価な材料が必要なために上昇する。 さらに、燃料電池の製造手順は複雑で、特殊な機械やインフラに多額の出費が必要となる。 航空会社や航空機メーカーにとっては、特に競争が激しくコストに敏感な業界では、こうした初期コストの高さが足かせになる可能性がある。

機会:

水素製造の改善

より経済的で効率的な水素製造技術が開発されるにつれ、航空機用燃料電池の市場は大きく成長する見込みである。 再生可能エネルギーを利用する電気分解のような技術や、炭素回収・貯留(CCS)を利用した天然ガスからの水素抽出の改善により、水素はより広く利用できるようになり、持続可能性も高まっている。 さらに、これらの技術が進歩するにつれて、水素製造はより手頃な価格になり、燃料電池を動力とする航空機にとって、より賢明な選択肢となるはずである。

脅威:

既存技術との競争

航空機の環境への影響を軽減することを目的とした他の最先端技術や確立された技術は、燃料電池と激しく競合している。 持続可能な航空燃料(SAF)や電気およびハイブリッド電気推進システムの開発も調査・追求されている。 これらの代替技術は、現在のインフラとの互換性、開発コストの低減、エネルギー密度の向上など、さまざまなメリットを提供することで、燃料電池から注目と投資を引き離す可能性がある。 さらに、これらの代替技術との競争により、メーカーや航空会社が最も実用的で手頃な価格のソリューションを評価する間、燃料電池の採用が遅れる可能性もある。

COVID-19の影響: ;

COVID-19パンデミックは、航空需要の急激な減少、サプライチェーンの混乱、研究開発の遅れを引き起こし、これらすべてが航空機用燃料電池市場に大きな影響を与えた。 悲惨な財政状況のため、航空会社は新技術への投資よりもコスト削減に重点を置いた。 しかし、パンデミックは、航空セクターにおける持続可能性と回復力の重要性に注目させ、業界が回復し、より回復力があり環境に優しい未来を創造するために取り組む中で、燃料電池のような環境に優しい技術の長期的な採用を早める可能性がある。

予測期間中、固定翼セグメントが最大となる見込み

航空機用燃料電池市場では、一般的に固定翼セグメントが最大のシェアを占めている。 燃料電池は、自家用ジェット機、貨物機、民間旅客機などの固定翼航空機の補助システムの電源として頻繁に使用されている。 これにより、従来の内燃エンジンと比較して、運航効率が向上し、排出ガスが低減される。 燃料電池は、長時間にわたって信頼性の高い電力を供給できるため、固定翼機では一般的になりつつある。 さらに、運用コストを最小限に抑え、炭素排出を減らすことで環境改善にも役立つ。

予測期間中、CAGRが最も高くなると予想される固体高分子形燃料電池(PEMFC)セグメント

航空機用燃料電池市場では、固体高分子形燃料電池(PEMFC)分野のCAGRが最も高い。 PEMFCが好まれる理由は、重量が小さく、化学エネルギーを効果的に電力に変換でき、動作温度が低いため航空機での使用に適しているからである。 高分子電解質膜の助けを借りて水素と酸素の電気化学反応を促進し、副産物として熱、水蒸気、電気を得ることで機能する。 さらに、PEMFCの採用は、排出ガスの低減と燃料効率の向上を重視する航空宇宙産業の高まりによって後押しされ、大幅な成長の可能性を秘めた人気の選択肢となっている。

最大のシェアを占める地域

航空機用燃料電池市場は北米地域が独占すると予測されている。 同地域は大手航空機メーカーが多く、航空宇宙研究開発への投資が活発で、燃料電池のようなよりクリーンな技術の採用を奨励する厳しい環境規制があることが、同地域優位の主な要因となっている。 さらに、航空分野における燃料電池技術の革新と応用は主に米国が主導しており、これは炭素排出量を削減し、航空におけるエネルギー効率を向上させるプログラムによって支援されている。

CAGRが最も高い地域:

CAGRが最も高い航空機用燃料電池市場は、欧州地域で大きく拡大している。 航空機の温室効果ガス排出量を削減するための厳しい環境法が、燃料電池のようなより環境に優しく効果的な技術の使用を奨励し、この拡大の原動力となっている。 持続可能な航空ソリューションに多額の投資を行っているドイツ、フランス、イギリスなどの国々は、航空宇宙技術革新の最前線にいる。 さらに、欧州は持続可能な開発、燃料電池技術の進歩、強力な業界パートナーシップを重視しているため、航空機用燃料電池の主要成長市場として位置づけられている。

市場の主要プレーヤー

航空機用燃料電池市場の主要企業には、ボーイング社、Australian Fuel Cells Pty Ltd.、Honeywell International Inc.、ElringKlinger AG、Advent Technologies、Safran、Plug Power, Inc.、Cummins Inc.、ZeroAvia Inc.、GenCell Ltd.、Serenergy A/S、Intelligent Energy Inc.、Airbus SE、Nuvera Fuel Cells, LLC、SFC Energy AGなどがある。

主な進展

2024年7月、エアバスSEはスピリット・エアロシステムズと、エアバスに関連する主要事業、特に米国ノースカロライナ州キンストンとフランス・サンナゼールにおけるA350胴体部分の生産、北アイルランドのベルファストとモロッコのカサブランカにおけるA220の主翼と中間胴体の生産、および米国カンザス州ウィチタにおけるA220パイロンの買収の可能性に関する拘束力のあるタームシート契約を締結した。

2024年5月、ボーイングは国際消防組合ローカルI-66の組合員と暫定合意に達し、現在投票中である。

2024年5月、サフラン・ヘリコプター・エンジンは、エアバスH225ヘリコプターを駆動するMakilaエンジンとGDヘリコプター・ファイナンス(GDHF)H160ヘリコプターを駆動するArranoエンジンをサポートするため、中国のグループGDATと時間単位のサポート契約を締結した。 この2つの契約は140基のArrano 1AエンジンとMakila 2A1エンジンのインサービス・サポートとMROをカバーしています。 サフラン・ヘリコプター・エンジン・チャイナがこの契約を管理する。

対象となる燃料の種類:

– 水素

– メタノール

– バイオ燃料

– その他の燃料の種類

対象となる航空機の種類:

– Fixed Wing

– Rotary Wing

– Unmanned Aerial Vehicle (UAV)

– Advanced Air Mobility (AAM)

– Other Aircraft Types ;

対象出力:

– 0-100 kW

– 100 kW- 1MW

– 1 MW &; Above ;

対象技術

-固体高分子形燃料電池(PEMFC)

-固体酸化物形燃料電池(SOFC)

-溶融炭酸塩形燃料電池(MCFC)

-その他の技術 ;

アプリケーションをカバーしています:

– 補助動力装置(APU)

– 主推進システム

– 非常用電源システム

– その他のアプリケーション ;

対象エンドユーザー:

– 航空

– 防衛

– その他のエンドユーザー

対象地域uid=”97″> o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド

o オーストラリア ;

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東&アフリカ

我々のレポートが提供するもの

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最新動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご利用のお客様には、以下の無料カスタマイズオプションのいずれかを提供させていただきます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

– 他社ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

2 序文

2.1 Abstract

2.2 Stake Holders

2.3 Research Scope

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 調査アプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 Drivers

3 Restraints

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

3;

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.

5 航空機用燃料電池の世界市場:燃料タイプ別

5.1 はじめに

5.2 水素

5.3 メタノール

5.4 バイオ燃料

5.5 その他の燃料タイプ

;

6 航空機用燃料電池の世界市場:航空機タイプ別

6.1 はじめに

6.2 固定翼

6.3 回転翼

6.4 無人航空機(UAV)

6.5 高度航空機動(AAM)

6.6 その他の航空機タイプ

;

7 航空機用燃料電池の世界市場、出力別

7.1 はじめに

7.2 0-100 kW

7.3 100 kW- 1MW

7.

8 航空機用燃料電池の世界市場:技術別

8.1 はじめに

8.2 プロトン交換膜燃料電池(PEMFC)

8.3 固体酸化物燃料電池(SOFC)

8.4 溶融炭酸塩燃料電池(MCFC)

8.

9 航空機用燃料電池の世界市場:用途別

9.1 はじめに

9.2 補助動力装置(APU)

9.3 主推進システム

9.4 非常用電源システム

9.

10 航空機用燃料電池の世界市場:エンドユーザー別

10.1 はじめに

10.2 航空

10.3 防衛

10.4 その他のエンドユーザー

10;

11 航空機用燃料電池の世界市場:地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 英国

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

11.6;

12 主要な動き

12.1 契約、パートナーシップ、コラボレーションおよびジョイントベンチャー

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

12;

13 会社プロファイル

13.1 The Boeing Company

13.2 Australian Fuel Cells Pty Ltd.

13.3 Honeywell International Inc.

13.4 ElringKlinger AG

13.5 Advent Technologies

13.6 Safran

13.7 Plug Power, Inc.

13.8 Cummins Inc.

13.9 ZeroAvia Inc.

13.10 GenCell Ltd.

13.11 Serenergy A/S

13.12 Intelligent Energy Inc.

13.13 Airbus SE

13.14 Nuvera Fuel Cells, LLC

13.15 SFC Energy AG

List of Tables ;

1 航空機用燃料電池の世界市場展望、地域別 (2022-2030) ($MN) ;

2 航空機用燃料電池の世界市場展望、燃料タイプ別 (2022-2030) ($MN) ;

3 航空機用燃料電池の世界市場展望、水素別 (2022-2030) ($MN) ;

4 航空機用燃料電池の世界市場展望、メタノール別 (2022-2030) ($MN) ;

5 航空機用燃料電池の世界市場展望、バイオ燃料別 (2022-2030) ($MN) ;

6 航空機用燃料電池の世界市場展望、その他の燃料タイプ別 (2022-2030年) ($MN) ;

7 航空機用燃料電池の世界市場展望、航空機タイプ別 (2022-2030年) ($MN) ;

10 航空機用燃料電池の世界市場展望、無人航空機(UAV)別(2022-2030年) ($MN) ;

11 航空機用燃料電池の世界市場展望、先進航空機動性(AAM)別(2022-2030年) ($MN) ;

12 航空機用燃料電池の世界市場展望、その他の航空機タイプ別 (2022-2030) ($MN) ;

13 航空機用燃料電池の世界市場展望、出力別 (2022-2030) ($MN) ;

14 航空機用燃料電池の世界市場展望、0-100kW別(2022-2030年)($MN) ;

15 航空機用燃料電池の世界市場展望、100kW-1MW別 (2022-2030年) ($MN) ;

16 航空機用燃料電池の世界市場展望、1MW & 以上別 (2022-2030) ($MN) ;

17 航空機用燃料電池の世界市場展望、技術別 (2022-2030年) ($MN) ;

18 航空機用燃料電池の世界市場展望、固体高分子形燃料電池(PEMFC)別(2022-2030年) ($MN) ;

19 航空機用燃料電池の世界市場展望、固体酸化物形燃料電池(SOFC)別(2022-2030年)($MN) ;

20 航空機用燃料電池の世界市場展望、溶融炭酸塩燃料電池(MCFC)別(2022-2030年)($MN) ;

21 航空機用燃料電池の世界市場展望、その他の技術別 (2022-2030) ($MN) ;

22 航空機用燃料電池の世界市場展望、用途別 (2022-2030) ($MN) ;

23 航空機用燃料電池の世界市場展望、補助動力装置(APU)別(2022-2030年) ($MN) ;

24 航空機用燃料電池の世界市場展望、主推進システム別 (2022-2030) ($MN)

25 航空機用燃料電池の世界市場展望、非常用電源システム別 (2022-2030) ($MN) ;

26 航空機用燃料電池の世界市場展望、その他の用途別 (2022-2030年) ($MN)

27 航空機用燃料電池の世界市場展望、エンドユーザー別 (2022-2030年) ($MN) ;

28 航空機用燃料電池の世界市場展望、航空別(2022-2030年) ($MN)

29 航空機用燃料電池の世界市場展望、防衛別(2022-2030年) ($MN) ;

30 航空機用燃料電池の世界市場展望、その他のエンドユーザー別 (2022-2030) ($MN) ;

注: 北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表記しています。

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖