❖本調査資料に関するお問い合わせはこちら❖

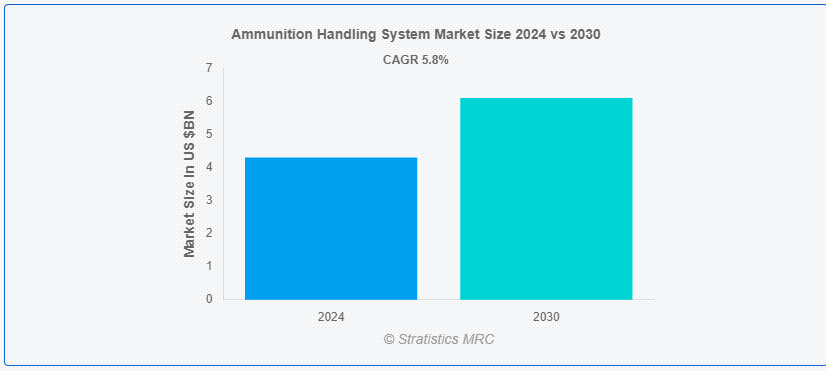

Stratistics MRCによると、世界の弾薬処理システム市場は2024年に43億ドルを占め、予測期間中の年平均成長率は5.8%で、2030年には61億ドルに達する見込みである。 弾薬処理システムは、軍用車両、航空機、艦艇における弾薬の貯蔵、輸送、装填、給弾を効率的に管理するために設計された機構と装置の統合セットである。 弾薬を安全かつ確実に兵器システムに供給し、戦闘シナリオにおける作戦即応性と有効性を高めます。

全米射撃スポーツ財団(NSSF)によると、銃器・弾薬産業は2023年の米国における総経済活動において、900億6000万ドルもの責任を負っている。

市場ダイナミクス:。

ドライバー:

国防費の増加。

各国は軍隊の近代化に投資し、効率的な弾薬処理能力を必要とする高度な兵器システムを獲得している。 国防予算の増加は、新しい弾薬処理システムの調達と既存のシステムのアップグレードを可能にする。 戦闘態勢と運用効率を高めるための自動化された大容量弾薬処理ソリューションに対する需要の高まりが、市場の成長を後押ししている。

高い開発・メンテナンスコスト。

弾薬処理システムの開発とメンテナンスに関連する高コストは、市場成長の抑制要因となっている。 これらのシステムには、複雑なエンジニアリング、特殊なコンポーネント、高度な技術が含まれるため、初期開発コストが増大する。 さらに、これらのシステムの円滑な運用を確保するための定期的なメンテナンス、アップグレード、熟練した人材の必要性が、全体的な経費を増加させる。 多額の財政投資が必要なため、特に予算に制約のある国では、高度な弾薬処理システムの導入が制限される可能性がある。

機会:。

軍隊の近代化。

世界中の軍隊で進行中の近代化プログラムは、弾薬処理システム市場に大きな機会をもたらしている。 多くの国が、レガシー兵器システムをアップグレードし、軍事能力を強化するために先進技術を採用することに注力している。 自動化、リアルタイム監視、データ分析などの機能を備えたスマート弾薬処理システムの統合が人気を集めている。 これらの近代化イニシアチブは、効率性、信頼性、安全性の向上を提供する革新的な弾薬処理ソリューションの需要を促進しています。

脅威:。

技術的課題

弾薬処理システム市場は、その成長を妨げる技術的な課題に直面しています。 これらのシステムは、過酷な環境で動作し、極端な温度に耐え、さまざまな種類の弾薬を安全かつ効率的に取り扱う必要がある。 厳しい条件下でこれらのシステムの信頼性と耐久性を確保することは、技術的に重要なハードルです。 さらに、弾薬処理システムを他の兵器システムやプラットフォームと統合することは複雑であり、広範なテストと検証を必要とします。

コビッド19の影響:

Covid-19パンデミックは弾薬処理システム市場に様々な影響を与えた。 国防部門は必要不可欠と見なされ、操業を続けたが、パンデミックはサプライチェーンを混乱させ、部品の生産と納入に遅れをもたらした。 渡航制限や封鎖は、弾薬処理システムに関する設置、メンテナンス、訓練活動にも影響を与えた。

予測期間中、陸上セグメントが最大になる見込み。

予測期間中、陸上セグメントが弾薬処理システム市場を支配すると予測される。 大砲、戦車、歩兵戦闘車両などの陸上兵器システムは、効率的な弾薬処理システムに大きく依存している。 高度な陸戦能力に対する需要の高まりと地上部隊の近代化が、自動化された大容量弾薬処理システムの採用を促進している。 これらのシステムは発射速度を高め、手作業を減らし、陸上兵器プラットフォームの全体的な有効性を向上させる。

リンクレスセグメントは予測期間中に最も高いCAGRが見込まれる 。

リンクレスセグメントは予測期間中に最も高いCAGRを目撃すると予測されている。 リンクレスシステムは、軽量化、信頼性の向上、再装填時間の短縮など、従来のリンク式システムと比較していくつかの利点がある。 弾薬のリンクがなくなることで、ハンドリングプロセスが簡素化され、ジャムや故障のリスクが最小限に抑えられます。 特に航空機や車両搭載型兵器システムにおいて、軽量でコンパクトな弾薬処理ソリューションへの需要が高まっていることが、リンクレス・セグメントの成長に拍車をかけている。

最大のシェアを持つ地域:。

北米は弾薬処理システム市場で最大のシェアを占めると予想されている。 この地域には主要な防衛請負業者があり、軍隊の存在感が大きい。 特に米国は、世界最大の防衛予算を有し、先進兵器システムと弾薬処理技術に多額の投資を行っている。 レガシー・プラットフォームのアップグレードや新兵器システムの開発など、現在進行中の近代化プログラムが、北米における弾薬処理システムの需要を牽引している。

CAGRが最も高い地域:。

アジア太平洋地域は、予測期間中に弾薬処理システム市場で最も高いCAGRを示すと予想されている。 中国、インド、日本、韓国など、この地域の国々は国防支出を増やし、軍事近代化に注力している。 この地域における地政学的緊張の高まりと領土紛争が、高度な兵器システムと弾薬処理ソリューションの需要を促進している。 国産防衛製造の重視の高まりと現地生産施設の設立が、アジア太平洋地域の市場成長をさらに促進している。

市場の主なプレーヤー

弾薬処理システム市場の主要企業には、BAE Systems、General Dynamics Corporation、Northrop Grumman Corporation、Raytheon Technologies Corporation、Moog Inc.、Curtiss-Wright Corporation、Meggitt PLC、Oshkosh Corporation、Nobles Worldwide Inc.、Leonardo S.p.A.、Rheinmetall AG、Kongsberg Gruppen、Rheinmetall Defence、Elbit Systems Ltd.、Saab AB、FN Herstal、Denel Land Systems、Dillon Aero Inc.、McNally Industries、L3Harris Technologies Inc.などがある。

主な展開:。

2023年11月、BAEシステムズはオーストラリア海軍の新しいハンター級フリゲート艦向けに、Mk 45中口径砲と自動弾薬処理システム(AHS)の複数隻セットを納入する契約を獲得した。 Mk 45中口径砲システムは、先進的な弾薬を容易に統合できる共通で適応性の高い砲システムをオーストラリア海軍に装備させ、ハンター級の抑止任務に必要な火力を提供する。

2023年7月、BAEシステムズは英国海軍の26型フリゲート艦5隻に、5インチ62口径Mk 45 Mod 4A艦砲システムと完全自動化弾薬処理システム(AHS)を組み合わせたMk 45海上間接火器システム(MIFS)を装備する契約を獲得した。

2022年10月、ノースロップ・グラマンの小型精密攻撃弾ハチェットは、グループ3の無人航空機システム(UAS)プラットフォームからの実弾投下試験を完了した。 Hatchetの圧縮キャリッジ設計は、航空機の耐久性に悪影響を与えることなく、複数の武器装填アウトを提供する。

Platforms Covered:

– Land

– Naval

– Airborne。

Weapon Types Covered:

– Cannons

– Gatling Guns

– Launchers

– Machine Guns

– Main Guns ;

Components Covered:

– Ammunition Storage Unit

– Auxiliary Power Unit

– Drive Assembly

– Loading Systems

– Other Components ;

Feeding Mechanisms Covered:

– Linked

– Linkless ;

Mode of Operations Covered:

– Manual

– Automatic

– Semi-automatic ;

Calibers Covered:

– Small Caliber

– Medium Caliber

– Large Caliber ;

対象地域:

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

当レポートが提供するもの:

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購読のお客様は、以下の無料カスタマイズオプションのいずれかを受け取る権利があります:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

– 他社ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 リサーチアプローチ

2.5 調査ソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 Drivers

3.3 Restraints

3.4 機会

3.5 脅威

3.6 新興市場

3.7 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

4;

5 世界の弾薬処理システム市場、プラットフォーム別

5.1 はじめに

5.2 陸上

5.2.1 装甲兵員輸送車(APC)

5.2.2 大砲

5.2.3 榴弾砲

5.2.4 歩兵

5.2.5 歩兵戦闘車(IFV)

5.2.6 MRAP (Mine Resistant Ambush Protected)

5.2.7 迫撃砲

5.2.8 戦車

5.2.9 その他

5.2.9.1 防空プラットフォーム

5.2.9.2 ハンドヘルド

5.2.9.3 無人地上車両(UGV)

5.3 海軍

5.3.1 空母戦域艦艇

5.3.1.1 コルベット

5.3.1.2 駆逐艦

5.3.1.3 フリゲート

5.3.2 沿岸/沿岸船舶

5.3.1 洋上哨戒艦(OPV)

5.3.2 無人水上機(USV)

5.4 空挺

5.4.1 戦闘支援機

5.4.2 戦闘機

5.4.3 ヘリコプター

5.4.4 無人航空機(UAV)

;

6 世界の弾薬処理システム市場、武器タイプ別

6.1 はじめに

6.2 大砲

6.3 ガトリングガン

6.4 ランチャー

6.5 マシンガン

6.6 主砲

;

7 世界の弾薬処理システム市場、コンポーネント別

7.1 はじめに

7.2 弾薬貯蔵ユニット

7.3 補助動力装置

7.4 駆動装置

7.5 ローディングシステム

7.6 その他のコンポーネント

;

8 世界の弾薬処理システム市場、供給機構別

8.1 Introduction

8.2 Linked

8.3 Linkless

;

9 世界の弾薬処理システム市場、動作モード別

9.1 はじめに

9.2 手動

9.3 自動

9.4 半自動

;

10 世界の弾薬処理システム市場、口径別

10.1 はじめに

10.2 小口径

10.3 中口径

10.

11 世界の弾薬処理システム市場、地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 Rest of Middle East & Africa

12 Key Developments

12.1 Agreements, Partnership, Collaboration and Joint Ventures

12.2 Acquisitions & Mergers

12.3 新製品発売

12.4 事業拡大

12.5 Other Key Strategies

13 Company Profiling

13.1 BAE Systems

13.2 General Dynamics Corporation

13.3 Northrop Grumman Corporation

13.4 Raytheon Technologies Corporation

13.5 Moog Inc.

13.6 Curtiss-Wright Corporation

13.7 Meggitt PLC

13.8 Oshkosh Corporation

13.9 Nobles Worldwide Inc.

13.10 Leonardo S.p.A.

13.11 Rheinmetall AG

13.12 Kongsberg Gruppen

13.13 Rheinmetall Defence

13.14 Elbit Systems Ltd.

13.15 Saab AB

13.16 FN Herstal

13.17 Denel Land Systems

13.18 Dillon Aero Inc.

13.19 McNally Industries

13.20 L3Harris Technologies Inc.

List of Tables ;

1 弾薬処理システムの世界市場展望、地域別 (2022-2030) ($MN) ;

2 弾薬処理システムの世界市場展望、プラットフォーム別 (2022-2030年) ($MN)

3 弾薬処理システムの世界市場展望、陸地別 (2022-2030年) ($MN) ;

4 弾薬処理システムの世界市場展望、装甲兵員輸送車(APC)別(2022-2030年) ($MN) ;

5 弾薬処理システムの世界市場展望、大砲別 (2022-2030年) ($MN)

6 弾薬処理システムの世界市場展望、榴弾砲別 (2022-2030年) ($MN) ;

7 弾薬処理システムの世界市場展望、歩兵部隊別 (2022-2030) ($MN) ;

8 弾薬処理システムの世界市場展望、歩兵戦闘車両(IFV)別(2022-2030年) ($MN) ;

9 弾薬ハンドリングシステムの世界市場展望、地雷抵抗性待ち伏せ防護(MRAP)別 (2022-2030年) ($MN)

10 弾薬ハンドリングシステムの世界市場展望、迫撃砲別 (2022-2030年) ($MN) ;

11 弾薬処理システムの世界市場展望、タンク別 (2022-2030) ($MN) ;

12 弾薬処理システムの世界市場展望、その他別 (2022-2030年) ($MN)

13 弾薬処理システムの世界市場展望、海軍別 (2022-2030年) ($MN) ;

14 弾薬処理システムの世界市場展望、空母戦闘地上艦船別 (2022-2030年) ($MN) ;

15 弾薬処理システムの世界市場展望、沿岸/沿岸船舶別 (2022-2030) ($MN)

16 弾薬処理システムの世界市場展望、航空機別 (2022-2030) ($MN) ;

17 弾薬処理システムの世界市場展望、戦闘支援機別 (2022-2030) ($MN) ;

18 弾薬処理システムの世界市場展望、戦闘機別 (2022-2030) ($MN)

19 弾薬処理システムの世界市場展望、ヘリコプター別 (2022-2030) ($MN) ;

20 弾薬処理システムの世界市場展望、無人航空機(UAV)別(2022-2030年)($MN)

21 弾薬処理システムの世界市場展望、武器タイプ別(2022-2030年)($MN) ;

22 弾薬処理システムの世界市場展望、大砲別 (2022-2030) ($MN)

23 弾薬処理システムの世界市場展望、ガトリングガン別 (2022-2030) ($MN) ;

24 弾薬処理システムの世界市場展望、発射機別 (2022-2030) ($MN) ;

25 弾薬処理システムの世界市場展望、機関銃別 (2022-2030) ($MN) ;

26 弾薬処理システムの世界市場展望、主砲別 (2022-2030) ($MN)

27 弾薬処理システムの世界市場展望、コンポーネント別 (2022-2030) ($MN) ;

30 弾薬処理システムの世界市場展望、駆動アセンブリ別 (2022-2030) ($MN)

31 弾薬処理システムの世界市場展望、装填システム別 (2022-2030) ($MN) ;

32 弾薬処理システムの世界市場展望、その他のコンポーネント別 (2022-2030) ($MN) ;

33 弾薬処理システムの世界市場展望、供給機構別 (2022-2030) ($MN)

34 弾薬処理システムの世界市場展望、被リンク別 (2022-2030) ($MN) ;

35 弾薬処理システムの世界市場展望、リンクレス別 (2022-2030) ($MN) ;

36 弾薬処理システムの世界市場展望、動作モード別 (2022-2030) ($MN) ;

37 弾薬処理システムの世界市場展望:手動(2022-2030年)別 ($MN)

38 弾薬処理システムの世界市場展望:自動(2022-2030年)別 ($MN) ;

39 弾薬ハンドリングシステムの世界市場展望、半自動式別 (2022-2030年) ($MN) ;

40 弾薬処理システムの世界市場展望、口径別 (2022-2030年) ($MN)

41 弾薬処理システムの世界市場展望、小口径別 (2022-2030年) ($MN) ;

42 弾薬ハンドリングシステムの世界市場展望、中口径別 (2022-2030) ($MN) ;

43 世界の弾薬処理システムの市場展望、大口径別 (2022-2030年) ($MN)

注: 北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖