❖本調査資料に関するお問い合わせはこちら❖

動静脈瘻デバイス市場の概要

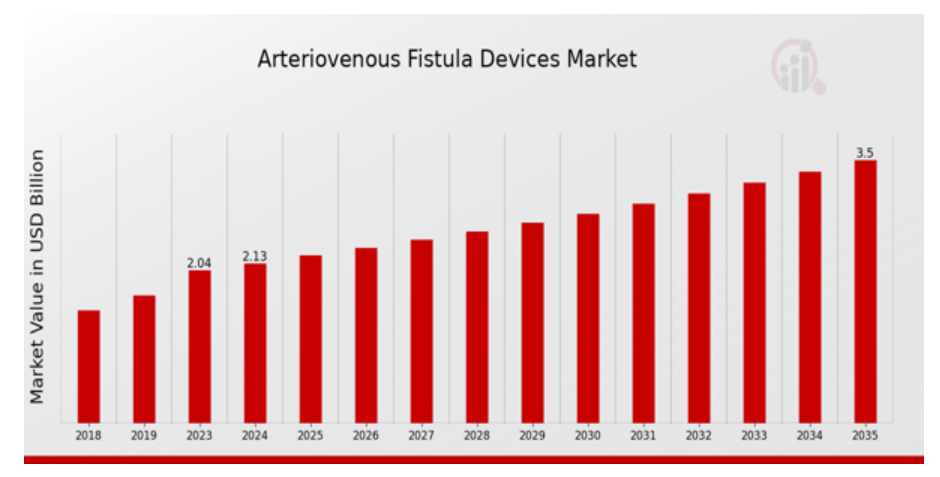

MRFRの分析によると、動静脈瘻デバイス市場規模は2023年に20億4,000万ドル(USD Billion)と推定されました。動静脈瘻デバイス市場は、2024年の21億3,000万ドル(USD Billion)から2035年には35億ドル(USD Billion)に成長する見込みです。動静脈瘻デバイス市場のCAGR(成長率)は、予測期間中(2025年〜2035年)に約4.62%になると予測されます。

動静脈瘻デバイス市場の主な動向

透析ニーズの高まりと慢性腎障害の有病率の上昇が動静脈瘻デバイスの世界市場を牽引 患者が動静脈瘻を好むのは、他のアクセス技術よりも利点があるためで、長持ちする効果的なバスキュラーアクセスオプションを探しているため、市場の成長を後押ししています。

また、デバイス設計の技術開発も患者の予後を改善し、デバイスの普及率を高めています。さらに、末期腎疾患における早期介入の利点に関する知識の高まりも市場を牽引しています。市場機会のひとつは、瘻孔の形成と維持を容易にする新規ツールの製造です。

企業は、臨床医向けの高度なトレーニングプログラムを実施するために医療提供者との協力を模索し、それによって手技の成功率を高めることができます。また、在宅透析ソリューションへの注目が高まっていることから、動静脈瘻デバイスを遠隔医療プラットフォームと統合し、より広範な患者層に対応するチャンスもあります。

さらに、世界人口の高齢化に伴い、加齢に関連した健康問題を効果的に管理する必要性が高まっており、動静脈瘻装置の需要を牽引する可能性があります。最近では、個別化された医療ソリューションを求める傾向が見られ、メーカー各社は個々の患者のニーズに対応するための研究に投資しています。

また、回復時間を改善し、入院期間を短縮できる低侵襲手術が重視されるようになっています。持続可能性の実践も顕著になりつつあり、各社は機器製造に環境配慮型素材を模索しています。

これらの傾向は、患者中心の治療がますます優先されるようになり、動静脈瘻デバイス市場の将来が形成される、進化する状況を示しています。

動静脈瘻デバイス市場の促進要因

慢性腎臓病の有病率の増加

動静脈瘻デバイスの世界市場は、慢性腎臓病(CKD)および末期腎臓病(ESRD)の世界的な有病率の上昇によって大きな成長を遂げています。

世界的に高齢化が進み、糖尿病や高血圧の罹患率が上昇するにつれて、効果的な透析ソリューションに対する需要が急増しています。動静脈瘻は血液透析患者にとって不可欠であり、治療中の血液循環に確実かつ効率的なアクセスポイントを提供します。

透析を希望する患者数の顕著な増加に伴い、動静脈瘻装置および関連手技の需要もそれに応じて増加することが予想されます。この傾向は、患者の転帰をより確実にするための動静脈瘻デバイスの開発と改良の重要性を強調しています。

医療提供者は、アクセスを向上させ合併症を減らすために、高度な動静脈瘻デバイスの使用を含む早期介入戦略と包括的ケアプランにますます重点を置くようになっています。

さらに、動静脈瘻が他のバスキュラーアクセスより優れている点に関する患者や医療従事者の意識の高まりが、この市場セグメントの成長を促進しています。

動静脈瘻デバイスの長寿命や効率性などの利点を強調することを目的とした教育的イニシアチブは、採用率を押し上げ、結果として動静脈瘻デバイスの世界市場全体を押し上げる上で極めて重要です。

デバイス開発における技術的進歩

動静脈瘻デバイスの世界市場は、デバイスの製造と設計における継続的な技術進歩によって推進されています。革新的な材料の導入と機能強化により、動静脈瘻デバイスの信頼性と安全性が向上し、患者にとってより効果的なものとなっています。

メーカー各社は、よりスマートで耐久性に優れた瘻孔用デバイスを開発するための研究開発に多額の投資を行っており、臨床転帰の向上に貢献しています。このような進歩により、デバイスの使いやすさと患者の快適性が向上し、医療従事者や患者の間で動静脈瘻デバイスへの嗜好が高まっています。

老年人口の増加

動静脈瘻デバイスの世界市場におけるもう一つの主要な成長要因は、世界的な老人人口の増加です。高齢化に伴い、糖尿病、高血圧、腎障害などの慢性疾患の有病率が大幅に上昇し、血液透析を必要とする疾患の発生率が高くなります。

透析治療を必要とする高齢患者の増加に伴い、信頼性の高い動静脈瘻デバイスに対する需要は増加すると予想されます。また、この傾向は、高齢化人口の特定のニーズに対応するために、高度なバスキュラーアクセス技術を採用する医療システムの重要な必要性を浮き彫りにしています。

動静脈瘻デバイス市場セグメントインサイト :

動静脈瘻デバイス市場の製品タイプ別洞察

動静脈瘻デバイスの世界市場には、腎ケアの需要増加を反映し、効率的な透析処置に欠かせないさまざまな種類の製品が含まれています。この市場では、4つの主要カテゴリーが特定され、それぞれ異なる市場ダイナミクスと貢献を示しています。

カニューレは、透析患者の血液アクセスを可能にするという重要な役割を担っており、患者の治療効率を高めるという重要性が強調されています。

2024年の評価額が5億米ドルであったニードルも同様に重要であり、2035年には8億米ドルに成長すると予測されています。

カテーテルは、長期的なバスキュラーアクセスを提供する点で有用であり、医療提供者が患者の快適性と手技効率の最適化を追求する中で、市場での地位を確固たるものにしました。

透析アクセス機器は、2024年に4億3,000万ドル、2035年には6億5,000万ドルに達すると予測されており、病院での透析から在宅透析への移行に不可欠な機器です。

これらの製品カテゴリーはそれぞれ、患者の治療に不可欠な特定の役割を例証しており、患者の意識の高まり、技術の進歩、高齢者人口の増加といった傾向を浮き彫りにすることで、動静脈瘻デバイスの市場を世界的に牽引し、今後数年間で市場関係者に大きなビジネスチャンスを提供するものと思われます。

動静脈瘻デバイスの世界市場データは着実な成長軌道を示し、透析患者の医療成果向上におけるこれらのデバイスの重要性を強調するとともに、効果的かつ効率的な腎ケアソリューションに対するニーズの高まりに適応する医療業界の全体的な進歩を反映しています。

動静脈瘻デバイス市場のエンドユーザー洞察

動静脈瘻デバイスの世界市場は、特に病院、透析センター、在宅医療を含むエンドユーザー分野で大きな成長が見込まれています。

病院は、血液透析を必要とする患者に不可欠な外科的介入と術後ケアを提供する重要な分野であり続けています。透析センターは、増加する患者に対応し、専門的な治療へのアクセスを確保することで、全体的な医療体験を向上させます。

さらに、在宅医療部門はますます重要な役割を果たすようになり、患者に自宅で治療を受けられる利便性を提供することで、市場の拡大を促進しています。腎臓病の有病率の上昇や透析技術の進歩などの要因が、この市場の成長をさらに後押ししています。

動静脈瘻デバイスの世界市場の統計は、需要の高まりだけでなく、技術革新や患者管理の改善の機会も強調しています。市場が発展するにつれて、これらのエンドユーザーカテゴリーのセグメンテーションとダイナミクスを理解することは、新たなトレンドを活用し、患者のニーズを効果的に満たすことを目指す企業にとって極めて重要です。

動静脈瘻デバイス市場の材料インサイト

動静脈瘻デバイスの世界市場は、特に素材セグメントにおいて大幅な成長を遂げる見込みです。このセグメントには、ポリマー、金属、シリコーンなど、動静脈瘻デバイスの製造に欠かせないさまざまな材料が含まれます。

このうち、ポリマー材料は耐久性と生体適合性により大きな支持を得ており、デバイスの製造において好ましい選択肢となっています。金属製コンポーネントは、その構造的完全性と強度で知られ、これらのデバイスの長期的な機能性を確保する上で重要な役割を果たし続けています。

一方、シリコーンは、柔軟性と扱いやすさに関する本質的な利点を提供し、市場における主要な地位を占めています。腎疾患に直面する人口が増加するにつれ、動静脈瘻デバイスの需要は、材料技術の進歩と相まって、市場の成長を牽引しています。

さらに、革新的なデザインと優れた材料の採用が増加することで、患者の予後が向上し、このセグメントのメーカーに多くの機会がもたらされます。

動静脈瘻デバイスの世界市場データは、個別化医療への幅広い傾向と、効果的な治療オプションの緊急の必要性を示しており、業界における材料革新の重要性を強調しています。

動静脈瘻デバイス市場の用途洞察

この市場の主な用途には、血液透析、術前処置、術後処置が含まれます。血液透析は、腎不全患者の主な治療法として重要な役割を果たしており、このような疾患の有病率の増加がこの応用分野の大幅な成長を牽引しています。

一方、術前および術後の用途は、動静脈瘻を含む手術プロセス全体を包含するため重要であり、透析治療の成功に不可欠な動静脈瘻の適切な作製と維持を保証します。

技術の進歩と腎臓病に対する意識の高まりにより、動静脈瘻デバイスの世界市場の収益はさらに増加し、多様な用途における技術革新と開発の機会が豊富になると予想されます。

市場動向は、患者中心のアプローチと医療インフラの改善への注目が高まっていることを示しており、このセグメントの成長を促進すると同時に、血管アクセスに関連する合併症や熟練した医療専門家の必要性などの潜在的な課題にも対処しています。

この包括的な展望は、動静脈瘻デバイスの世界市場における成長機会を活用するために、アプリケーションセグメント内のダイナミクスを理解することの重要性を強調しています。

動静脈瘻デバイス市場の地域別インサイト

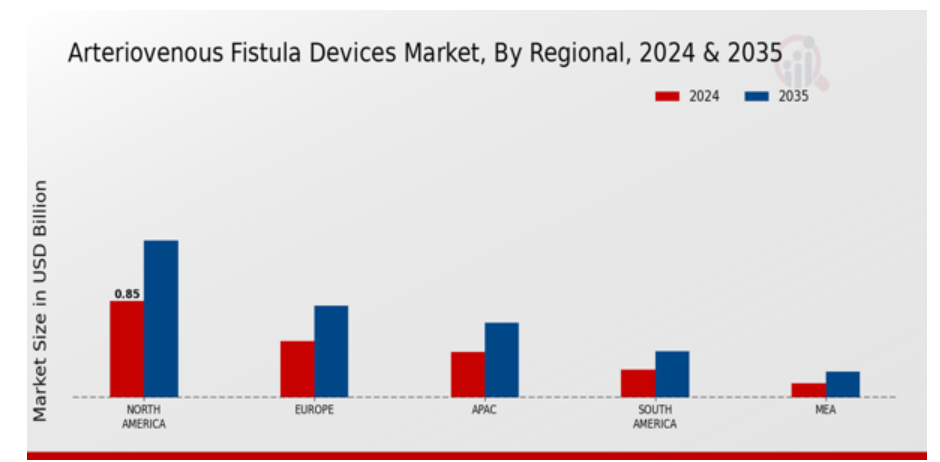

動静脈瘻デバイスの世界市場は、さまざまな地域で大きな評価を得ており、北米が2024年に8.5億ドルで地域別セグメントをリードし、2035年には13.8億ドルに拡大しました。

次いで、欧州は2024年に5億ドル、2035年には8.1億ドルに成長し、慢性疾患管理とバスキュラーアクセスデバイスの技術革新に重点が置かれています。APAC地域は、2024年に4億米ドルで評価され、6億6,000万米ドルに成長する見込みです。

一方、2024年に2.5億ドルから始まり4.1億ドルに達する南米は、医療従事者の間で動静脈瘻の利点に対する認識が高まっていることを示しています。MEA地域は、2024年に0.13ビリオン、2035年に0.23ビリオンと規模は小さいものの、医療へのアクセスと技術の向上により牽引力を増しています。

全体として、北米市場は技術の進歩と旺盛な医療支出に牽引されて大半のシェアを占めていますが、APACのような新興市場は人口動態の変化と医療需要の高まりにより大幅な成長の可能性が期待されています。

動静脈瘻デバイス市場の主要企業と競合洞察 :

動静脈瘻デバイスの世界市場は、透析を必要とする末期腎疾患の有病率の増加や、効果的なバスキュラーアクセスソリューションに対する需要の高まりを背景に、著しい成長と競争を目の当たりにしています。

医療技術の進歩に伴い、動静脈瘻の形成と維持を容易にする手術器具から付属器具に至るまで、革新的な製品が市場に流入しているのが特徴です。この分野の競合他社は、製品ポートフォリオの拡大、患者の転帰の改善、手技の効率化に注力しています。

市場参入企業はまた、患者固有のニーズに対応し、全体的な医療の質を向上させるために研究開発に投資しています。このような競争力は、市場での地位強化と技術的進歩の活用を目的とした提携や戦略的パートナーシップによってさらに強化されています。

スミスメディカルは、品質と技術革新へのコミットメントにより、世界の動静脈瘻デバイス市場で傑出しています。同社は、バスキュラーアクセス手技をサポートするために設計されたデバイスの強固なポートフォリオを開発し、市場における同社の強い存在感を裏付けています。

スミスメディカルは、安全性と有効性に重点を置き、製品が厳しい規制基準に適合していることで知られています。同社は高度な製造技術を活用して機器の性能と信頼性を高め、透析を必要とする患者に最適なケアを提供するために必要なツールを医療従事者に提供しています。

スミスメディカル社の強力なカスタマーサービスとテクニカルサポートは、世界市場における同社の評判と顧客ロイヤルティにさらに貢献しています。

Venosafe社もまた、世界の動静脈瘻デバイス市場において注目すべきプレーヤーであり、透析患者のバスキュラーアクセスの改善を目的とした革新的なソリューションで認められています。Venosafe社は、使いやすさと患者の安全性を重視した最先端の技術を採用しています。

Venosafeの製品は、医療従事者と患者の特定の要件に対応するように設計されており、動静脈瘻手順の全体的な効率を高めます。Venosafeは、継続的な改善に重点を置き、医療従事者からのフィードバックを重視し、進化する市場のニーズを満たすユーザー中心のソリューションの開発に取り組んでいます。

Venosafeは、強力な販売網と、競争の激しい環境において患者の転帰を改善する高品質な製品を提供することで高い評価を得ており、主要な地域市場において顕著な存在感を示しています。

動静脈瘻デバイス市場の主要企業

- Smiths Medical

- Venosafe

- Dialytra

- Boston Scientific

- B. Braun

- AngioDynamics

- Davol

- Kimal

- Fresenius Medical Care

- Nipro Corporation

- Terumo

- Asahi Intecc

- C.R. Bard

動静脈瘻デバイス市場の 動向

動静脈瘻デバイスの世界市場における最近の動向は、フレゼニウス・メディカル・ケアやボストン・サイエンティフィックなどの主要企業が、患者の転帰の向上とデバイスの統合の簡素化に重点を置いた技術革新と事業拡大を行ったことが特徴となっています。

Smiths Medical社やテルモ社などの企業も、慢性腎臓病が蔓延する中で高まる患者ニーズに対応し、デバイスの有効性を向上させるための研究に積極的に取り組んでいます。

M&Aの面では、B.ブラウンが製品ラインナップを拡充するための戦略的提携に関心を示し、メドトロニックとC.R.バードはバスキュラーアクセスのポートフォリオを最適化するための協議に関与しています。

医療費の増加や透析・バスキュラーアクセスソリューションに対する意識の高まりにより、市場は成長を遂げています。ニプロ・コーポレーションとアンギオダイナミクスは、高度な動静脈瘻デバイスの需要を満たすために製造能力を強化しており、この傾向から利益を得ることができます。

現在進行中の技術の進歩や戦略的パートナーシップは、市場のダイナミクスに大きな影響を与え、この分野での堅調な成長とサービス提供の強化を確実なものにすると予想されます。

動静脈瘻デバイス市場のセグメンテーション洞察

動静脈瘻デバイス市場の 製品タイプ別 展望

- カニューレ

- ニードル

- カテーテル

- 透析アクセスデバイス

動静脈瘻デバイス 市場のエンドユーザー 展望

- 病院

- 透析センター

- 在宅医療

動静脈瘻 デバイスの材料市場 展望

- ポリマー

- 金属

- シリコーン

動静脈瘻 デバイスの用途別市場 展望

- 血液透析

- 術前

- 術後

動静脈瘻デバイス市場の 地域別 展望

- 北米

- ヨーロッパ

- 南米

- アジア太平洋

- 中東・アフリカ

目次

1. 要旨

1.1. 市場概要

1.2. 主な調査結果

1.3. 市場セグメンテーション

1.4. 競争環境

1.5. 課題と機会

1.6. 将来の展望

2. 市場紹介

2.1. 定義

2.2. 調査範囲

2.2.1. 研究目的

2.2.2. 前提条件

2.2.3. 限界

3. 研究方法

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データの三角測量

3.8. バリデーション

4. 市場ダイナミクス

4.1. 概要

4.2. 促進要因

4.3. 阻害要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターのファイブフォース分析

5.2.1. サプライヤーの交渉力

5.2.2. バイヤーの交渉力

5.2.3. 新規参入者の脅威

5.2.4. 代替品の脅威

5.2.5. ライバルの激しさ

5.3. COVID-19の影響分析

5.3.1. 市場への影響分析

5.3.2. 地域への影響

5.3.3. 機会と脅威の分析

6. 動静脈瘻デバイス市場:製品種類別(10億米ドル)

6.1. カニューレ

6.2. ニードル

6.3. カテーテル

6.4. 透析アクセスデバイス

7. 動静脈瘻デバイス市場、エンドユーザー別(10億米ドル)

7.1. 病院

7.2. 透析センター

7.3. 在宅医療

8. 動静脈瘻デバイス市場、材料別(10億米ドル)

8.1. ポリマー

8.2. 金属

8.3. シリコーン

9. 動静脈瘻デバイス市場、用途別(10億米ドル)

9.1. 血液透析

9.2. 術前

9.3. 術後

10. 動静脈瘻デバイス市場、地域別(10億米ドル)

10.1. 北米

10.1.1. 米国

10.1.2. カナダ

10.2. ヨーロッパ

10.2.1. ドイツ

10.2.2. イギリス

10.2.3. フランス

10.2.4. ロシア

10.2.5. イタリア

10.2.6. スペイン

10.2.7. その他のヨーロッパ

10.3. APAC

10.3.1. 中国

10.3.2. インド

10.3.3. 日本

10.3.4. 韓国

10.3.5. マレーシア

10.3.6. タイ

10.3.7. インドネシア

10.3.8. その他のAPAC地域

10.4. 南米

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. アルゼンチン

10.4.4. その他の南米

10.5. MEA

10.5.1. GCC諸国

10.5.2. 南アフリカ

10.5.3. その他のMEA諸国

11. 競争環境

11.1. 概要

11.2. 競合分析

11.3. 市場シェア分析

11.4. 動静脈瘻デバイス市場における主な成長戦略

11.5. 競合ベンチマーキング

11.6. 動静脈瘻デバイス市場の開発数における主要プレイヤー

11.7. 主要開発と成長戦略

11.7.1. 新製品発売/サービス展開

11.7.2. 合併・買収

11.7.3. 合弁事業

11.8. 主要企業の財務マトリックス

11.8.1. 売上高と営業利益

11.8.2. 主要企業の研究開発費 2023

12. 企業プロフィール

12.1. スミスメディカル

12.1.1. 財務概要

12.1.2. 取扱製品

12.1.3. 主な開発

12.1.4. SWOT分析

12.1.5. 主要戦略

12.2. ヴェノサフェ

12.2.1. 財務概要

12.2.2. 取扱製品

12.2.3. 主な展開

12.2.4. SWOT分析

12.2.5. 主要戦略

12.3. ダイアリトラ

12.3.1. 財務概要

12.3.2. 提供製品

12.3.3. 主な開発

12.3.4. SWOT分析

12.3.5. 主要戦略

12.4. シーメンス・ヘルスィニアース

12.4.1. 財務概要

12.4.2. 提供製品

12.4.3. 主な展開

12.4.4. SWOT分析

12.4.5. 主要戦略

12.5. ボストン・サイエンティフィック

12.5.1. 財務概要

12.5.2. 取扱製品

12.5.3. 主な開発

12.5.4. SWOT分析

12.5.5. 主要戦略

12.6. B.ブラウン

12.6.1. 財務概要

12.6.2. 取扱製品

12.6.3. 主な展開

12.6.4. SWOT分析

12.6.5. 主要戦略

12.7. アンギオダイナミクス

12.7.1. 財務概要

12.7.2. 提供製品

12.7.3. 主な展開

12.7.4. SWOT分析

12.7.5. 主要戦略

12.8. ダボル

12.8.1. 財務概要

12.8.2. 取扱製品

12.8.3. 主な展開

12.8.4. SWOT分析

12.8.5. 主要戦略

12.9. キマル

12.9.1. 財務概要

12.9.2. 取扱製品

12.9.3. 主な展開

12.9.4. SWOT分析

12.9.5. 主要戦略

12.10. フレゼニウス・メディカル・ケア

12.10.1. 財務概要

12.10.2. 提供製品

12.10.3. 主な展開

12.10.4. SWOT分析

12.10.5. 主要戦略

12.11. ニプロ株式会社

12.11.1. 財務概要

12.11.2. 取扱製品

12.11.3. 主な展開

12.11.4. SWOT分析

12.11.5. 主要戦略

12.12. テルモ

12.12.1. 財務概要

12.12.2. 取扱製品

12.12.3. 主な展開

12.12.4. SWOT分析

12.12.5. 主要戦略

12.13. 朝日インテック

12.13.1. 財務概要

12.13.2. 取扱製品

12.13.3. 主な展開

12.13.4. SWOT分析

12.13.5. 主要戦略

12.14. メドトロニック

12.14.1. 財務概要

12.14.2. 提供製品

12.14.3. 主な展開

12.14.4. SWOT分析

12.14.5. 主要戦略

12.15. C.R.バード

12.15.1. 財務概要

12.15.2. 取扱製品

12.15.3. 主な展開

12.15.4. SWOT分析

12.15.5. 主要戦略

13. 付録

13.1. 参考文献

13.2. 関連報告書

表一覧

表1. 前提条件のリスト

表2. 北米の動静脈瘻デバイス市場規模予測:製品種類別、2019年~2035年(10億米ドル)

表3. 北米の動静脈瘻デバイス市場規模予測:エンドユーザー別、2019-2035年(10億米ドル)

表4. 北米の動静脈瘻デバイス市場規模予測:材料別、2019年~2035年(10億米ドル)

表5. 北米の動静脈瘻デバイス市場規模推定・予測:用途別、2019-2035年(10億米ドル)

表6. 北米の動静脈瘻デバイス市場規模予測:地域別、2019年~2035年(10億米ドル)

表7. 米国動静脈瘻デバイス市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表8. 動静脈瘻デバイスの市場規模予測:エンドユーザー別、2019-2035年(10億米ドル)

表9. 動静脈瘻デバイスの市場規模予測:材料別、2019-2035年(10億米ドル)

表10. 動静脈瘻デバイスの市場規模予測:用途別、2019-2035年(10億米ドル)

表11. 動静脈瘻デバイスの市場規模予測:地域別、2019-2035年(10億米ドル)

表12. カナダ動静脈瘻デバイス市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表13. カナダ動静脈瘻デバイス市場規模予測:エンドユーザー別、2019-2035年(10億米ドル)

表14. カナダ動静脈瘻デバイス市場規模予測:材料別、2019-2035年(10億米ドル)

表15. カナダ動静脈瘻デバイス市場規模予測:用途別、2019-2035年(10億米ドル)

表16. カナダ動静脈瘻デバイス市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表17. 欧州動静脈瘻デバイス市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表18. 欧州動静脈瘻デバイス市場規模予測:エンドユーザー別、2019-2035年(10億米ドル)

表19. 欧州動静脈瘻デバイス市場規模予測:材料別、2019-2035年(10億米ドル)

表 20. 欧州動静脈瘻デバイス市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表21. 欧州動静脈瘻デバイス市場規模推計・予測、地域別、2019-2035年 (10億米ドル)

表22. ドイツ動静脈瘻デバイス市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表23. ドイツ動静脈瘻デバイス市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表24. ドイツ動静脈瘻デバイス市場規模推計・予測:材料別、2019-2035年(10億米ドル)

表25. ドイツ動静脈瘻デバイス市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表26. ドイツ動静脈瘻デバイス市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表27. 英国動静脈瘻デバイス市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表28. 英国動静脈瘻デバイス市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表29. 英国動静脈瘻デバイス市場規模推定・予測:材料別、2019年~2035年(10億米ドル)

表30. 英国動静脈瘻デバイス市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表31. 英国動静脈瘻デバイス市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表32. フランス動静脈瘻デバイス市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表33. フランス動静脈瘻デバイス市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表34. フランス動静脈瘻デバイス市場規模推計・予測:材料別、2019-2035年(10億米ドル)

表35. フランス動静脈瘻デバイス市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表36. フランス動静脈瘻デバイス市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 37. ロシア動静脈瘻デバイス市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表38. ロシア動静脈瘻デバイス市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表 39. ロシアの動静脈瘻デバイス市場規模予測・材料別、2019年~2035年(10億米ドル)

表 40. ロシアの動静脈瘻デバイス市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 41. ロシアの動静脈瘻デバイス市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表42. イタリア動静脈瘻デバイス市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表43. イタリア動静脈瘻デバイス市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表44. イタリア動静脈瘻デバイス市場規模推計・予測:材料別、2019-2035年(10億米ドル)

表45. イタリア動静脈瘻デバイス市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表46. イタリア動静脈瘻デバイス市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 47. スペイン動静脈瘻デバイス市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表 48. スペイン動静脈瘻デバイス市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表49. スペイン動静脈瘻デバイス市場規模予測・材料別、2019年~2035年(10億米ドル)

表50. スペイン動静脈瘻デバイス市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表51. スペイン動静脈瘻デバイス市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表52. その他のヨーロッパの動静脈瘻デバイス市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表53. その他のヨーロッパの動静脈瘻デバイス市場規模予測:エンドユーザー別、2019年〜2035年(10億米ドル)

表54. その他のヨーロッパの動静脈瘻デバイス市場規模の推定と予測:材料別、2019-2035年(10億米ドル)

表55. その他のヨーロッパの動静脈瘻デバイス市場規模推定・予測:用途別、2019-2035年(10億米ドル)

表56. その他のヨーロッパの動静脈瘻デバイス市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表 57. アジア太平洋地域の動静脈瘻デバイス市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表58. アジア太平洋地域の動静脈瘻デバイス市場規模予測:エンドユーザー別、2019年-2035年(10億米ドル)

表59. アジア太平洋地域の動静脈瘻デバイス市場規模予測:材料別、2019年-2035年(10億米ドル)

表60. アジア太平洋地域の動静脈瘻デバイス市場規模予測:用途別、2019年-2035年(10億米ドル)

表61. アジア太平洋地域の動静脈瘻デバイス市場規模予測:地域別、2019年-2035年(10億米ドル)

表62. 中国動静脈瘻デバイス市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表63. 中国動静脈瘻デバイス市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表64. 中国動静脈瘻デバイス市場規模推計・予測:材料別、2019-2035年(10億米ドル)

表65. 中国動静脈瘻デバイス市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 66. 中国動静脈瘻デバイス市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表67. インド動静脈瘻デバイス市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表68. インド動静脈瘻デバイス市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表69. インド動静脈瘻デバイス市場規模推計・予測:材料別、2019-2035年(10億米ドル)

表70. インド動静脈瘻デバイス市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 71. インド動静脈瘻デバイス市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表72. 日本の動静脈瘻デバイス市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表73. 日本の動静脈瘻デバイス市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表74. 日本の動静脈瘻デバイス市場規模推計・予測:素材別、2019-2035年(10億米ドル)

表75. 日本の動静脈瘻デバイス市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表76. 日本の動静脈瘻デバイス市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表77. 韓国動静脈瘻デバイス市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表 78. 韓国動静脈瘻デバイス市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表 79. 韓国動静脈瘻デバイス市場規模推定・予測:材料別、2019-2035年(10億米ドル)

表 80. 韓国動静脈瘻デバイス市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表 81. 韓国動静脈瘻デバイス市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表82. マレーシア動静脈瘻デバイス市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表83. マレーシア動静脈瘻デバイス市場規模推計・予測:エンドユーザー別、2019年-2035年(10億米ドル)

表84. マレーシア動静脈瘻デバイス市場規模推定・予測:材料別、2019-2035年(10億米ドル)

表 85. マレーシア動静脈瘻デバイス市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表86. マレーシア動静脈瘻デバイス市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表87. タイ動静脈瘻デバイス市場規模推計・予測:製品種類別、2019年〜2035年(10億米ドル)

表88. タイ動静脈瘻デバイス市場規模推計・予測:エンドユーザー別、2019年~2035年(10億米ドル)

表89. タイ動静脈瘻デバイス市場規模予測・材料別、2019年~2035年(10億米ドル)

表90. タイ動静脈瘻デバイス市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表91. タイ動静脈瘻デバイス市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表92. インドネシア動静脈瘻デバイス市場規模推計&予測:製品種類別、2019年〜2035年(10億米ドル)

表93. インドネシア動静脈瘻デバイス市場規模推計&予測:エンドユーザー別、2019-2035年(10億米ドル)

表94. インドネシアの動静脈瘻デバイス市場規模予測・材料別、2019年~2035年(10億米ドル)

表95. インドネシア動静脈瘻デバイス市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表96. インドネシアの動静脈瘻デバイス市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表97. その他のアジア太平洋地域の動静脈瘻デバイス市場規模推計&予測:製品種類別、2019-2035年(10億米ドル)

表98. アジア太平洋地域の残りの動静脈瘻デバイス市場規模予測:エンドユーザー別、2019年-2035年(10億米ドル)

表99. アジア太平洋地域の残りの動静脈瘻デバイス市場規模予測:材料別、2019年-2035年(10億米ドル)

表100. アジア太平洋地域のその他の動静脈瘻デバイス市場規模予測:用途別、2019年-2035年(10億米ドル)

表101. アジア太平洋地域のその他の動静脈瘻デバイス市場規模予測:地域別、2019年-2035年(10億米ドル)

表102. 南米の動静脈瘻デバイス市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表103. 南米の動静脈瘻デバイス市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表104. 南米の動静脈瘻デバイス市場規模予測・材料別、2019年~2035年(10億米ドル)

表105. 南米の動静脈瘻デバイス市場規模推定・予測:用途別、2019-2035年(10億米ドル)

表106. 南米の動静脈瘻デバイス市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表107. ブラジルの動静脈瘻デバイス市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表108. ブラジルの動静脈瘻デバイス市場規模予測:エンドユーザー別、2019-2035年(10億米ドル)

表109. ブラジルの動静脈瘻デバイス市場規模推定・予測:材料別、2019-2035年(10億米ドル)

表110. ブラジルの動静脈瘻デバイス市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表111. ブラジルの動静脈瘻デバイス市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表112. メキシコ動静脈瘻デバイス市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表113. メキシコ動静脈瘻デバイス市場規模推計・予測:エンドユーザー別、2019-2035年(10億米ドル)

表114. メキシコ動静脈瘻デバイス市場規模推計・予測:材料別、2019-2035年(10億米ドル)

表115. メキシコ動静脈瘻デバイス市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表116. メキシコ動静脈瘻デバイス市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表117. アルゼンチン動静脈瘻デバイス市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表118. アルゼンチン動静脈瘻デバイス市場規模予測:エンドユーザー別、2019-2035年(10億米ドル)

表119. アルゼンチン動静脈瘻デバイス市場規模推定・予測:材料別、2019年-2035年(10億米ドル)

表120. アルゼンチン動静脈瘻デバイス市場規模推定・予測:用途別、2019年~2035年(10億米ドル)

表121. アルゼンチン動静脈瘻デバイス市場規模推計&予測:地域別、2019-2035年(10億米ドル)

表122. 南米のその他の動静脈瘻デバイス市場規模推計&予測:製品種類別、2019-2035年(10億米ドル)

表123. 南米のその他の地域の動静脈瘻デバイス市場規模推計&予測:エンドユーザー別、2019年~2035年(10億米ドル)

表124. 南米のその他の地域の動静脈瘻デバイス市場規模の推定と予測:材料別、2019年〜2035年(10億米ドル)

表125. 南米のその他の地域の動静脈瘻デバイス市場規模推定・予測:用途別、2019年〜2035年(10億米ドル)

表126. 南米の残りの動静脈瘻デバイス市場規模推計・予測:地域別、2019年〜2035年(10億米ドル)

表127. MEA動静脈瘻デバイス市場規模推計・予測、製品種類別、2019-2035年(10億米ドル)

表128. MEA動静脈瘻デバイス市場規模予測:エンドユーザー別、2019-2035年(10億米ドル)

表129. MEA動静脈瘻デバイス市場規模予測:材料別、2019-2035年(10億米ドル)

表130. MEA動静脈瘻デバイス市場規模予測:用途別、2019-2035年(10億米ドル)

表131. MEA動静脈瘻デバイス市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表132. GCC諸国動静脈瘻デバイス市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表 133. GCC諸国動静脈瘻デバイス市場規模予測:エンドユーザー別、2019-2035年(10億米ドル)

表134. GCC諸国動静脈瘻デバイス市場規模推定・予測:材料別、2019-2035年(10億米ドル)

表135. GCC諸国動静脈瘻デバイス市場規模推計・予測:用途別、2019-2035年(10億米ドル)

表136. GCC諸国動静脈瘻デバイス市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表137. 南アフリカの動静脈瘻デバイス市場規模推計&予測:製品種類別、2019年〜2035年(10億米ドル)

表 138. 南アフリカ動静脈瘻デバイス市場規模推計・予測:エンドユーザー別、2019年~2035年(10億米ドル)

表139. 南アの動静脈瘻デバイス市場規模推定・予測:材料別、2019-2035年(10億米ドル)

表140. 南アフリカの動静脈瘻デバイス市場規模推定・予測:用途別、2019年~2035年(10億米ドル)

表141. 南アフリカ動静脈瘻デバイス市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表142. その他の地域の動静脈瘻デバイス市場規模推計・予測:製品種類別、2019-2035年(10億米ドル)

表143. その他の地域の動静脈瘻デバイス市場規模予測:エンドユーザー別、2019年-2035年(10億米ドル)

表144. その他の地域の動静脈瘻デバイス市場規模推定・予測:材料別、2019-2035年(10億米ドル)

表145. その他の地域の動静脈瘻デバイス市場規模推定・予測:用途別、2019-2035年(10億米ドル)

表146. その他の地域の動静脈瘻デバイス市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表147. 製品上市/製品開発/承認

表148. 買収/提携

図表一覧

図1. 市場概要

図2. 北米の動静脈瘻デバイス市場分析

図3. 動静脈瘻デバイスの米国市場分析:製品種類別

図4. 動静脈瘻デバイスの米国市場分析:エンドユーザー別

図5. 動静脈瘻デバイスの米国市場:材料別分析

図6. 動静脈瘻デバイスの米国市場:用途別分析

図7. 動静脈瘻デバイスの米国市場分析:地域別

図8. カナダ動静脈瘻デバイスの種類別市場分析

図9. 動静脈瘻デバイスのカナダ市場分析:エンドユーザー別

図10. 動静脈瘻デバイスのカナダ市場:材料別分析

図11. 動静脈瘻デバイスのカナダ市場:用途別分析

図12. カナダの動静脈瘻デバイスの地域別市場分析

図13. 動静脈瘻デバイスのヨーロッパ市場分析

図14. ドイツ動静脈瘻デバイスの種類別市場分析

図15. ドイツの動静脈瘻デバイス市場の分析:エンドユーザー別

図16. ドイツの動静脈瘻デバイス市場の分析:材料別

図17. ドイツの動静脈瘻デバイス市場の分析:用途別

図18. ドイツの動静脈瘻装置の地域別市場分析

図19. 動静脈瘻デバイスのイギリス市場分析:製品種類別

図20. 動静脈瘻デバイスのイギリス市場分析:エンドユーザー別

図21. 動静脈瘻デバイスのイギリス市場:材料別分析

図22. 動静脈瘻デバイスのイギリス市場:用途別分析

図23. 動静脈瘻デバイスのイギリス市場分析:地域別

図24. フランスの動静脈瘻デバイスの種類別市場分析

図25. フランスの動静脈瘻デバイス市場の分析:エンドユーザー別

図26. フランスの動静脈瘻デバイスの材料別市場分析

図27. フランスの動静脈瘻デバイス市場の用途別分析

図28. フランスの動静脈瘻デバイス市場の地域別分析

図29. ロシアの動静脈瘻デバイスの種類別市場分析

図30. ロシアの動静脈瘻デバイス市場の分析:エンドユーザー別

図31. ロシアの動静脈瘻デバイス市場の分析:材料別

図32. ロシアの動静脈瘻デバイス市場の分析:用途別

図33. ロシアの動静脈瘻デバイス市場の地域別分析

図34. イタリアの動静脈瘻デバイスの種類別市場分析

図35. イタリアの動静脈瘻デバイス市場の分析:エンドユーザー別

図36. イタリアの動静脈瘻デバイスの材料別市場分析

図37. イタリアの動静脈瘻デバイス市場の用途別分析

図38. イタリアの動静脈瘻デバイス市場の地域別分析

図39. スペインの動静脈瘻デバイスの種類別市場分析

図40. スペインの動静脈瘻デバイス市場の分析:エンドユーザー別

図41. 動静脈瘻デバイスのスペイン市場:材料別分析

図42. 動静脈瘻デバイスのスペイン市場:用途別分析

図43. スペインの動静脈瘻デバイスの地域別市場分析

図44. その他のヨーロッパの動静脈瘻デバイス市場:製品種類別分析

図45. その他のヨーロッパの動静脈瘻デバイス市場:エンドユーザー別分析

図46. その他のヨーロッパの動静脈瘻デバイス市場:材料別分析

図47. その他のヨーロッパの動静脈瘻デバイス市場:用途別分析

図48. その他のヨーロッパの動静脈瘻デバイス市場:地域別分析

図49. アジア太平洋地域の動静脈瘻デバイス市場分析

図50. 中国の動静脈瘻デバイス市場の種類別分析

図51. 中国の動静脈瘻デバイス市場の分析:エンドユーザー別

図52. 中国の動静脈瘻デバイスの材料別市場分析

図53. 中国の動静脈瘻デバイス市場の分析:用途別

図54. 中国の動静脈瘻デバイス市場の地域別分析

図55. インドの動静脈瘻デバイス市場の種類別分析

図56. 動静脈瘻デバイスのインド市場分析:エンドユーザー別

図57. 動静脈瘻デバイスのインド市場:材料別分析

図58. インドの動静脈瘻デバイス市場の用途別分析

図59. 動静脈瘻デバイスのインド市場分析:地域別

図60. 動静脈瘻デバイスの日本市場:製品種類別分析

図61. 動静脈瘻デバイスの日本市場分析:エンドユーザー別

図62. 動静脈瘻デバイスの日本市場:材料別分析

図63. 動静脈瘻デバイスの日本市場:用途別分析

図64. 動静脈瘻デバイスの日本市場分析:地域別

図65. 韓国の動静脈瘻デバイスの種類別市場分析

図66. 韓国の動静脈瘻デバイス市場の分析:エンドユーザー別

図67. 韓国の動静脈瘻デバイスの市場分析:材料別

図 68. 韓国の動静脈瘻デバイス市場:用途別分析

図 69. 韓国の動静脈瘻デバイス市場:地域別分析

図70. マレーシアの動静脈瘻デバイスの種類別市場分析

図 71. マレーシア動静脈瘻デバイス市場の分析:エンドユーザー別

図72. マレーシア動静脈瘻デバイスの材料別市場分析

図73. マレーシア動静脈瘻デバイス市場の用途別分析

図74. マレーシアの動静脈瘻デバイス市場の地域別分析

図75. タイの動静脈瘻デバイスの種類別市場分析

図76. タイの動静脈瘻デバイス市場の分析:エンドユーザー別

図77. 動静脈瘻デバイスのタイ市場:材料別分析

図78. 動静脈瘻デバイスのタイ市場:用途別分析

図79. タイの動静脈瘻デバイス市場の地域別分析

図80. インドネシアの動静脈瘻デバイスの種類別市場分析

図81. インドネシアの動静脈瘻デバイス市場:エンドユーザー別分析

図82. インドネシアの動静脈瘻デバイスの材料別市場分析

図83. インドネシアの動静脈瘻デバイス市場の用途別分析

図84. インドネシアの動静脈瘻デバイスの地域別市場分析

図85. その他のアジア太平洋地域の動静脈瘻デバイス市場の分析:製品種類別

図86. アジア太平洋地域のその他の動静脈瘻デバイス市場の分析:エンドユーザー別

図87. アジア太平洋地域のその他の動静脈瘻デバイスの市場分析:材料別

図88. アジア太平洋地域のその他の動静脈瘻デバイス市場:用途別分析

図89. アジア太平洋地域のその他の動静脈瘻デバイス市場分析:地域別

図90. 南米の動静脈瘻デバイス市場分析

図91. ブラジルの動静脈瘻デバイスの種類別市場分析

図92. ブラジルの動静脈瘻デバイス市場の分析:エンドユーザー別

図93. ブラジルの動静脈瘻デバイスの市場分析:材料別

図94. ブラジルの動静脈瘻デバイスの市場分析:用途別

図95. ブラジルの動静脈瘻デバイス市場の地域別分析

図96. メキシコの動静脈瘻デバイスの種類別市場分析

図97. メキシコ動静脈瘻デバイス市場の分析:エンドユーザー別

図98. メキシコの動静脈瘻デバイス市場:材料別分析

図99. メキシコ動静脈瘻デバイス市場:用途別分析

図100. メキシコの動静脈瘻デバイス市場:地域別分析

図101. アルゼンチンの動静脈瘻デバイスの種類別市場分析

図102. アルゼンチンの動静脈瘻デバイス市場の分析:エンドユーザー別

図103. アルゼンチンの動静脈瘻デバイスの材料別市場分析

図104. アルゼンチンの動静脈瘻デバイスの用途別市場分析

図105. アルゼンチンの動静脈瘻デバイスの地域別市場分析

図106. その他の南米の動静脈瘻デバイス市場:製品種類別分析

図107. その他の南米の動静脈瘻デバイス市場の分析:エンドユーザー別

図108. その他の南米の動静脈瘻デバイスの市場分析:材料別

図109. その他の南米の動静脈瘻デバイスの市場分析:用途別

図110. その他の南米の動静脈瘻デバイス市場:地域別分析

図111. メアの動静脈瘻デバイス市場分析

図112. GCC諸国の動静脈瘻デバイスの種類別市場分析

図113. GCC諸国の動静脈瘻デバイス市場の分析:エンドユーザー別

図114. GCC諸国の動静脈瘻デバイス市場:材料別分析

図115. GCC諸国の動静脈瘻デバイス市場:用途別分析

図116. モロッコの動静脈瘻デバイス市場分析:地域別

図117. 南アフリカの動静脈瘻デバイスの種類別市場分析

図118. 南アフリカの動静脈瘻装置市場の分析:エンドユーザー別

図119. 南アフリカの動静脈瘻デバイス市場:材料別分析

図120. 南アフリカの動静脈瘻デバイス市場の用途別分析

図121. 南アフリカの動静脈瘻デバイス市場:地域別分析

図122. その他の地域の動静脈瘻デバイス市場:製品種類別分析

図123. その他の地域の動静脈瘻装置市場の分析:エンドユーザー別

図124. その他の地域の動静脈瘻デバイスの市場分析:材料別

図125. その他の地域の動静脈瘻デバイス市場の分析:用途別

図126. その他の地域の動静脈瘻デバイス市場:地域別分析

図127. 動静脈瘻デバイス市場の主要購買基準

図128. MRFRの調査プロセス

図129. 動静脈瘻デバイス市場のドロ分析

図130. 動静脈瘻デバイス市場のドライバーインパクト分析

図131. 阻害要因の影響分析:動静脈瘻デバイス市場

図132. 供給/バリューチェーン:動静脈瘻デバイス市場

図133. 動静脈瘻デバイス市場、製品種類別、2024年(シェア)

図134. 動静脈瘻デバイス市場、製品種類別、2019年~2035年(10億米ドル)

図135. 動静脈瘻デバイス市場:エンドユーザー別、2024年(シェア)

図136. 動静脈瘻デバイス市場、エンドユーザー別、2019〜2035年(10億米ドル)

図137. 動静脈瘻デバイス市場、材料別、2024年(シェア)

図138. 動静脈瘻デバイス市場、材料別、2019~2035年(10億米ドル)

図139. 動静脈瘻デバイス市場、用途別、2024年(シェア)

図140. 動静脈瘻デバイス市場、用途別、2019~2035年(10億米ドル)

図141. 動静脈瘻デバイス市場、地域別、2024年(シェア)

図142. 動静脈瘻デバイス市場、地域別、2019~2035年(10億米ドル)

図143. 主要競合企業のベンチマーク

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖