❖本調査資料に関するお問い合わせはこちら❖

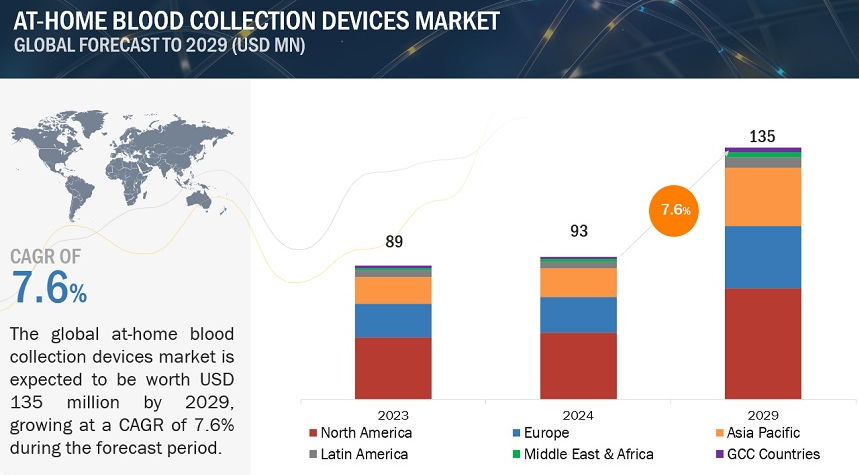

家庭用採血器具の市場規模は、2024年には9,300万米ドルと推定され、2024年から2029年までの年平均成長率は7.6%で、2029年には1億3,500万米ドルに達する見込みです。家庭用採血機器市場を牽引する要因はいくつかあります。例えば、ブレードレスサンプリングや針なしサンプリングなどです。第二に、積極的な健康管理に対する消費者の意識と需要の高まりが市場に好影響を与えています。規制当局の承認や新しい基準の設定は、これらの機器の安全性と効率性を保証し、消費者の信頼を生み出します。また、製造と技術の両端では、価格を下げ、人々がより購入しやすい価格にするための努力がなされています。

家庭用採血器具市場のダイナミクス

推進要因:慢性疾患と生活習慣に関連した健康状態の負担増

慢性疾患や生活習慣病の増加に伴い、家庭用採血器具の需要は明らかに増加します。血糖値、コレステロール、炎症指標などの主要なバイオマーカーは、糖尿病、心血管疾患、血圧などの慢性疾患を管理するために定期的なモニタリングが必要です。特に、長期的な疾患を持つ患者にとっては、リスクを最小限に抑え、効果的に疾患に対処するために頻繁な健康チェックを必要とするため、モニタリングを毎日のルーチンに簡単に組み込むことができるという点で非常に便利です。さらに、在宅検査ではプライバシーと快適さが保証されるため、より個人的で積極的な方法で健康管理を行おうとする人々がますます増えています。

制約:家庭での採血用製品の無秩序な使用

家庭での採血に使用される特定の製品に関する規制の欠如という大きな問題があります。一部の検査施設では、利便性のために未承認の製品を使用することで、これを回避しています。これらの製品は、チューブ、針、注射器、一部のランセットなどであり、無菌環境で業務用に使用されるもので、適切な廃棄が必要なものです。これらは決して家庭で使用するものではなく、その用途を逸脱して使用された場合、健康上のリスクが生じます。このように、管理されていない行為が基準に影響を及ぼし、現在の規制の枠組みの深刻なギャップを指摘しているのです。

機会:新興国での成長機会

家庭用採血器具市場の主要企業は、インド、ブラジル、メキシコなどの発展途上国に成長機会を見出すと予想されます。これは、これらの国々における患者人口の多さ、疾患の有病率の高さ、医療インフラの改善、可処分所得の増加、医療ツーリズムの増加などに起因しています。上記の要因に加えて、アジア太平洋地域は規制がそれほど厳しくないため、適応力がありビジネスに適したハブとして浮上してきました。

欧米市場は飽和状態であるため、プレーヤーの多くは新興市場に集中しています。新興市場におけるヘルスケアやライフサイエンス関連の研究への大規模な投資は、こうした国々の研究所のインフラをアップグレードする重要な要因となっています。

課題:資源が限られた環境におけるマイクロサンプリング装置へのアクセスの低さ

マイクロサンプリングデバイス市場の主な阻害要因の1つは、資源が限られた環境における家庭用採血器具のアクセスの悪さです。家庭用採血器具の需要が増加し、その技術的進歩が加速しているにもかかわらず、発展途上国や資源に乏しい国々では、さまざまな要因がその普及を抑制しています。多くの資源に乏しい環境では、これらの機器のサプライチェーンが十分に確立されておらず、エンドユーザーに届くのが不規則で遅れたりします。もう一つの大きな障壁は、マイクロサンプリング装置の利点や使用方法に関する医療従事者や一般住民の認識や教育の欠如です。

家庭用採血器具のエコシステム/市場概要

「2023年の家庭用採血器具市場は、採血方法別ではフィンガースティックが最大シェアを占める」。

採血方法による家庭用採血器具市場のセグメンテーションには、フィンガースティック、プッシュボタン、その他が含まれます。2023年には、フィンガースティック部門が家庭用採血器具市場で最大のシェアを獲得。フィンガースティックは、複雑でなくシンプルなユーザーインターフェイスを持ち、最小限のトレーニングしか必要としません。ユーザーは専門家の指導を受けずに自分で採血することができます。これらの要因により、頻繁なモニタリングや検査が家庭で簡単に行えます。その結果、フィンガースティック装置が家庭用採血器具市場を支配しています。

「2023年、種類別では自己採血器具部門が最大シェア”

器具の種類別では、家庭用採血器具市場は自己採血器具と業務用採血器具に区分されます。自己採血装置セグメントは、2023年に家庭用採血装置市場で最大のシェアを占める見込み。予防医療や定期的な健康モニタリングに対する意識の高まりにより、自己採血器具の需要が高まっています。多くの人が健康の自己モニタリングの利便性を好んでいます。この分野の市場成長は、糖尿病やその他の生活習慣病の傾向の高まりが主な要因。

「2023年の家庭用採血器具市場は用途別では健康診断・予防医療分野が優勢

家庭用採血器具市場を用途別に細分化すると、健康診断・予防医療、疾病診断、臨床試験・研究、その他の用途など。2023年の家庭用採血機器市場では、健康診断・予防医療分野が大きなシェアを獲得。積極的な健康管理に対する需要と消費者の意識の高まりが、このセグメントの成長を促進しています。慢性疾患や生活習慣病の増加に伴い、予防的な健康対策が重視されています。家庭用採血器具は、主要な健康指標である血糖値や脂質レベルの綿密な追跡を容易にし、継続的な疾病管理を通じて合併症のリスクを低減します。定期的なスクリーニングにより、深刻になる前に潜在的な問題を発見することができます。家庭用採血機器は、人々が予防的な健康習慣を維持し、自分の健康状態が定期的にモニターされていることを確認するために、自己採血を簡単かつ効率的にします。

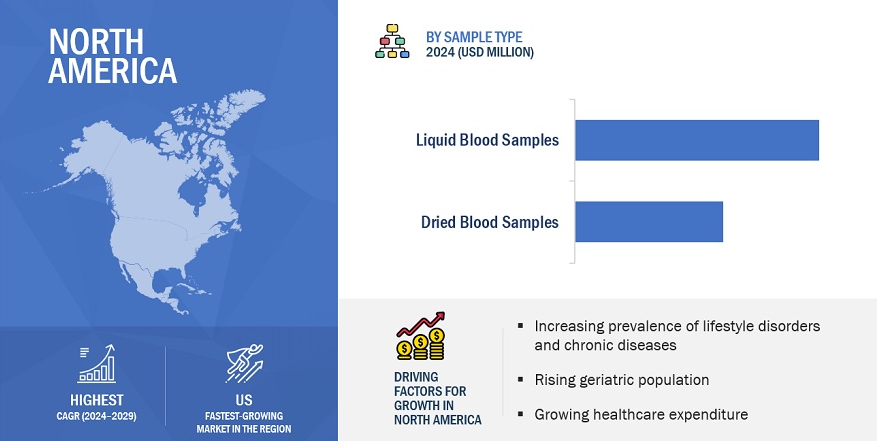

「2023年の家庭用採血器具市場で最大のシェアを占めたのは北米」。

家庭用採血器具市場は、主に6つの地理的地域に分けられています: 北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ、GCC諸国。2023年には、北米が市場の最前線に立つと予測されています。北米、特に米国とカナダのインフラは、慢性疾患に関する診断、治療、研究のために非常に発達しています。このような体制は、家庭用採血器具のような新技術の採用を容易にするでしょう。

この市場の主要プレーヤーは、Tasso, Inc.(米国)、Trajan Group Holdings Limited(オーストラリア)、YourBio Health, Inc.(米国)、Capitainer(スウェーデン)です。これらの企業は、幅広い製品ポートフォリオと幅広い地理的プレゼンスにより市場をリードしています。

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 慢性疾患とライフスタイルに関連した健康状態の負担増

– 感染症の流行増加

– 高齢者人口の増加と加齢に伴う疾患の発生率

– 痛みのない機器に対する需要の高まりと技術進歩の進展

阻害要因

– 在宅採血用製品の規制外使用

– 償還削減と予算制約による価格圧力

可能性

– 新興国における成長機会

課題

– 資源が乏しい地域でのマイクロサンプリング装置への不十分なアクセス

5.3 価格分析

5.4 特許分析

主要特許リスト

5.5 バリューチェーン分析

5.6 サプライチェーン分析

5.7 貿易分析

ランセット、カニューレ、カテーテルの貿易分析

5.8 エコシステム分析

家庭用採血器具市場:エコシステムにおける役割

5.9 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

買い手の交渉力

供給者の交渉力

競合の激しさ

5.10 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.11 規制情勢

北米

– 米国

– カナダ

ヨーロッパ

アジア太平洋

– 中国

– 日本

– インド

ラテンアメリカ

– ブラジル

– メキシコ

中東

– アフリカ

規制機関、政府機関、その他の組織

5.12 技術分析

主要技術

– ランセット

補完技術

– 乾燥血液スポット採取

隣接技術

– レーザーランセット

5.13 2024-2025年の主要会議とイベント

5.14 顧客のビジネスに影響を与えるトレンド/混乱

5.15 投資と資金調達のシナリオ

5.16 ケーススタディ分析

ゴールドスタンダード法と比較した体積吸収型マイクロサンプリングの診断精度評価

5.17 AIが家庭用採血機器市場に与える影響

家庭用採血機器市場、製品別

86

6.1 導入

6.2 ランセット

手頃な価格と使用頻度の高さがランセットの普及を促進

6.3 乾燥血液スポット採取キット

短期保存のサポートが市場を牽引

6.4 フィンガースティック採血キット

痛みを伴わない技術への需要が市場成長の妨げに

6.5 その他の製品

家庭用採血器具市場、サンプル種類別

100

7.1 はじめに

主要な注意事項

7.2 液体血液サンプル

良好な規制・投資環境が採用を促進

7.3 乾燥血液サンプル

容易な採取と低温保存の必要性の低減が乾燥血液ベースのデバイスの普及を後押し

家庭用血液採取装置市場、採取方法別

110

8.1 導入

8.2 フィンガースティック採血

手頃な価格と入手しやすさが市場を牽引

8.3 プッシュボタン採血

一貫性と信頼性が家庭での採用をサポート

8.4 その他のサンプル採取法

家庭用採血機器市場、機器種類別

121

9.1 導入

9.2 自己採血装置

自己採血装置によるプライバシーと機密性の向上が市場を牽引

9.3 業務用採血器具

自己採血装置の認知度と使用率の増加が普及の妨げに

家庭用採血器具市場、使用性別

129

10.1 導入

10.2 単回使用採血器具

単回使用装置の手頃な価格の増加が採用を促進

10.3 再利用可能な採血器具

痛みのない技術へのニーズが普及を促進

家庭用採血器具市場、用途別

137

11.1 導入

11.2 健康診断と予防医療

定期的な健康診断に対する意識の高まりが市場成長を促進

11.3 疾病診断

疾病の早期発見に対する需要の高まりが市場を牽引

11.4 臨床試験と研究

包括的かつ標準化された研究結果の必要性が市場成長を促進

11.5 その他の用途

家庭用採血器具市場、地域別

151

12.1 はじめに

12.2 北米

米国

– 高度なインフラと高い医療費が市場を牽引

カナダ

– 腎臓病の有病率の上昇が需要を促進

12.3 欧州

ドイツ

– 医療費の増加が市場を牽引

英国

– 生活習慣病の増加が市場を牽引

フランス

– 研究開発費の増加が成長機会を提供

イタリア

– 糖尿病有病率の増加が検査需要を維持

スペイン

– スペインにおける高齢者人口の増加が市場を促進

その他のヨーロッパ

12.4 アジア太平洋

中国

– 中国がAPAC市場で最大シェアを占める見込み

日本

– 確立された医療制度が市場を支える

インド

– 患者数の多さと慢性疾患の有病率の上昇が市場を牽引

その他のアジア太平洋地域

12.5 ラテンアメリカ

ブラジル

– ブラジルがラタム市場を支配

メキシコ

– 慢性疾患の増加が市場を牽引

ラテンアメリカの他の地域

12.6 中東・アフリカ

医療投資の増加が市場を牽引

12.7 北アフリカ諸国

インフラ整備と疾病罹患率の増加が市場を牽引

競争環境

215

13.1 導入

13.2 主要プレーヤーの戦略/勝利への権利

家庭用採血機器市場で各社が採用した戦略の概要

13.3 収益シェア分析

13.4 市場シェア分析

13.5 企業評価マトリックス:主要プレイヤー、2023年

スター企業

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 製品フットプリント

– 地域別フットプリント

– アプリケーションのフットプリント

– サンプル種類別フットプリント

13.6 企業評価マトリックス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

新興企業/SMプレーヤーの競合ベンチマーキング(2023年

13.7 評価と財務指標

13.8 ブランド/製品比較分析

サラ・ヘルスケア

オーエン・マンフォード

A. メナリーニ・ダイアグノスティックス S.R.L

13.9 競争シナリオ

製品発売

販売

事業拡大

その他の開発

企業プロフィール

233

14.1 主要プレーヤー