❖本調査資料に関するお問い合わせはこちら❖

自動運賃収集システム市場調査、2033年

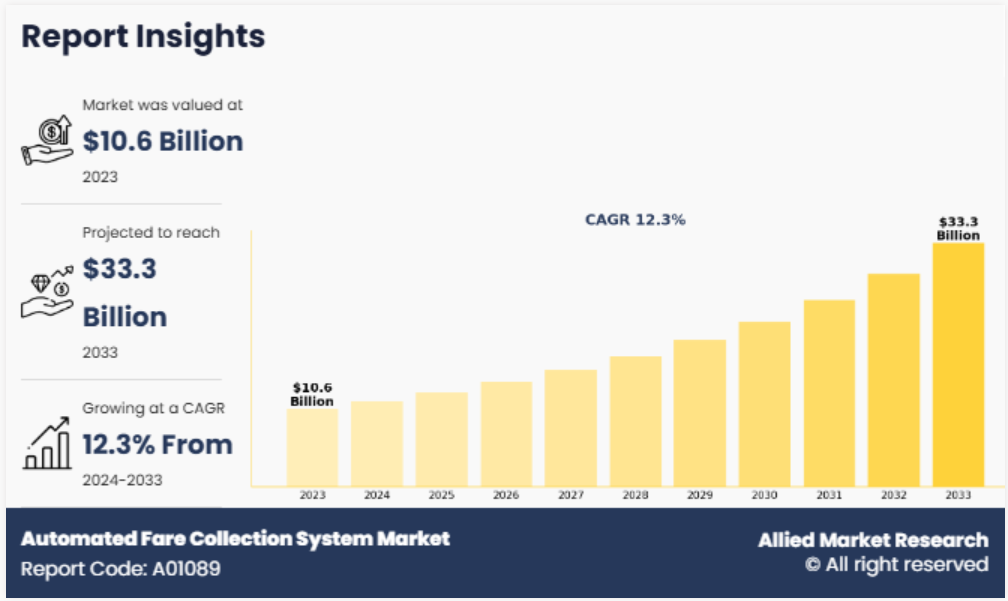

自動運賃収集システムの世界市場規模は、2023年に106億ドルと評価され、2024年から2033年までの年平均成長率は12.3%で、2033年には333億ドルに達すると予測されています。

レポートの主なハイライト

- 自動料金収集システム市場調査は14カ国を対象としています。この調査には、2024年から2033年までの予測期間における各国の地域別およびセグメント別分析(金額(10億ドル))が含まれています。

- この調査には、高品質のデータ、専門家の意見と分析、重要な独立した視点が統合されています。この調査アプローチは、世界市場に関するバランスの取れた見解を提供し、利害関係者が最も野心的な成長目標を達成するための賢明な意思決定を支援することを目的としています。

- 市場をより深く理解するために、主要な業界参加者による3,700以上の製品資料、年次報告書、業界声明、およびその他の比較可能な資料を調査しました。

- 自動料金収受システムの市場シェアは非常に細分化されており、Cubic Transportation Systems, Inc.、Indra Sistemas S.A.、LECIP HOLDINGS CORPORATION、Siemens AG、Thales Group、OMRON Corporation、Scheidt & Bachmann GmbH、Advanced Card Systems Ltd.、日立製作所、NXP Semiconductorsなどのプレーヤーが市場でのポジショニングを向上させています。

自動料金収受システムは、バス、地下鉄、レンタカーなどの公共交通網や料金センターでの発券プロセスを容易にする技術の統合です。これは、運賃の支払いを収集し、従来の発券システムを自動発券に置き換えるための非接触型のエンド・ツー・エンドのソリューションです。自動料金収受システムは、自動改札機、自動券売機、チャージ端末、検札機など、さまざまなコンポーネントで構成されています。このシステムは、運賃徴収の効率化を促進し、全体的な取引率を向上させ、膨大な時間を節約することで、行列での待ち時間や切符購入のための現金探し時間を最小限に抑えます。

自動料金収受システム市場の成長を牽引しているのは、非接触型決済への傾向の高まり、都市化の進展、公共交通システム開発への政府投資の増加です。しかし、投資コストの高さやサイバーセキュリティ上の課題、セキュリティ上の懸念といった要因が、市場の成長をある程度妨げると予想されます。逆に、高速インターネットや5Gネットワークの発展、マルチモーダル交通ソリューションの進歩の伸びは、予測期間中に有利な成長機会を提供すると予想されます。

ここ数十年、都市部の人口が増加し、道路上の混雑を緩和するために政府が公共交通システムの開発に重点を置くようになっているため、公共交通システムへの投資が大幅に増加しています。世界各地の政府は、バス、地下鉄、ライトレールなどの公共交通機関に多額の投資を行っています。また、公共交通機関は、都市移動による環境への影響を軽減するのに役立ちます。同様に、各国政府は、再生可能エネルギー源を使用した電気バス、ライトレール、地下鉄システムの電力供給にも力を入れています。さらに、公共交通機関への投資の増加により、需要の増加に対応するための公共交通機関の利用が増加しています。これに対応するため、企業は政府機関と協力して都市部に自動料金収受システムを導入しています。たとえば、2024年4月29日、アイルランド国家交通局は、インドラ・システマス社との契約締結を発表しました。この契約によると、同社は、その革新的な技術と複雑なプロジェクトを管理する能力を活用しながら、路面電車、バス、国鉄ネットワーク、将来のダブリン・メトロリンクの運賃徴収システムを管理します。この契約の主な目的は、利用者の利便性を向上させ、銀行カード(EMV)または携帯電話による支払いを容易にすることです。また、この契約は、インドラのアカウントベースのチケット管理システムを利用しながら、最適な運賃率と割引を提供することも目的としています。

しかし、交通網への自動運賃収受システム(AFCS)の設置には、決済機器やチェック機器の設置、通信ネットワーク(有線ネットワーク)の設定、ネットワーク機器の設置、設置されたシステムハードウェアの固定、システムハードウェアの微調整とテスト、システムコンポーネント間の相互作用など、高いコストが必要です。バスやタクシーなどの交通サービス事業者は、ハンドヘルドの収集装置を必要としますが、地下鉄や電車ははるかに大規模なインフラを必要とします。このため、全体的な設置コストが増加し、記載の成長を妨げています。

さらに、磁気運賃カードでは、磁気ストライプが意図せずに消去されたり、冷蔵庫の磁石のようなものを使って破損したりする可能性があります。定期的なメンテナンス活動は、自動料金収受システムにとって重要な作業です。このようなメンテナンス活動には高度な技術を持った労働力が必要であり、高度な技術を持ったMRO労働力には高いメンテナンス費用がかかります。技術の運用コストは、従来の方法と比較して高い側にあります。この高いメンテナンスコストは、AFCシステムの全体的なコストと経費に影響します。

セグメント分析

自動運賃収集市場は、コンポーネント、技術、エンドユーザー、地域に基づいてセグメント化されます。コンポーネントベースでは、世界市場はハードウェアとソフトウェアに分別されます。技術別では、スマートカード、磁気ストライプ、近距離無線通信(NFC)、無線周波数識別(RFID)、バイオメトリクス、その他に分類。エンドユーザー別では、世界市場は物流、運輸、小売、メディア・娯楽、その他に区分されます。地域別では、北米、欧州、アジア太平洋地域、中東・アフリカ、中南米で市場を分析。

コンポーネント別

自動運賃収集システム市場は、コンポーネント別にハードウェアとソフトウェアに分類されます。公共交通ネットワークにおける乗客の利便性を向上させるためにハードウェアが主に使用されているため、2023年にはハードウェア分野が最大の市場シェアを占めました。さらに、ハードウェアは、非接触型決済端末、モバイルチケッティングシステム、その他のセルフサービスキオスクで不可欠であり、迅速かつ簡単な運賃決済を容易にするため、全体的な待ち時間を短縮し、公共交通機関をより使いやすくします。

技術別

技術別では、2023年にスマートカードセグメントが圧倒的な市場シェアを占めました。これは、スマートカードにはデータを保存・処理できるマイクロプロセッサやメモリチップが組み込まれているため、乗客は金銭的価値や旅行クレジットをロードして、旅行代金の支払いに使用することができるためです。スマートカードは、あらゆる交通環境において実現可能性が高く、費用対効果の高いソリューションであるため、運賃支払いの手段として広く受け入れられています。近年、スマートカードはすべての公共交通機関のプラットフォームで主流の支払い手段となりつつあり、これにより乗客は長い行列や現金の入手の問題を解消し、時間をかけずに簡単に手続きを行うことができます。交通事業者は、時間や曜日によって需要が絶えず変化するため、高い需要を満たすためにサービスを調整することは非常に困難です。そのため、世界中のいくつかの大都市では、スマートカード自動料金収受システム(SCAFCS)を使用して、交通ネットワークを管理するためにスマートカードの機能を活用しています。

エンドユーザー別

エンドユーザー別では、公共交通機関や民間交通機関の発券、支払い、運賃徴収において自動運賃収受システムの利用が増加していることから、2023年の市場シェアは運輸分野が圧倒的でした。輸送分野における自動料金徴収の需要は、スマートカードやQRコードベースの支払い方法の普及が進んでいることが要因です。運賃収集システムの自動化により、交通機関や当局は、チケットカウンターの人員配置、現金の取り扱い、物理的なチケットの印刷に関連する運用コストを削減できます。世界各国で自動料金収受システムの導入が進んでいます。たとえば、インド国道庁(NHAI)のデータでは、FASTagsを通じて収集された通行料金が、全国の通行料金取引のほぼ70%を占めていることが示されています。

地域別

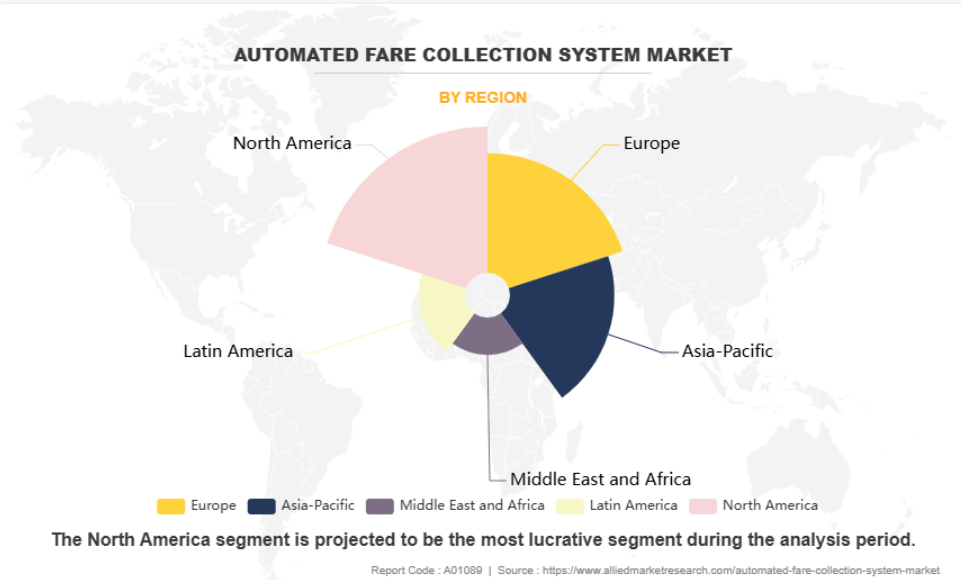

地域別では、北米が2023年に最大の市場シェアを占めました。交通事故と交通渋滞の増加が、同地域全体の料金徴収におけるAFCSの採用を後押しする主な要因です。この地域の政府も、自動料金徴収システムの導入に力を入れるようになっています。たとえば、カナダは顧客の期待に応え、交通網全体のスピードと信頼性を向上させるためにiBus技術を導入しました。この地域には、キュービック・トランスポーテーションやBEAトランジット・ソリューションズなど、これらの国で自動料金徴収システムに多額の投資を行っている大手企業も存在します。例えばカナダでは、COVID-19ウィルスの蔓延に対する予防措置を軽減するため、2020年8月にOC Transpo社がScheidt & Bachmann社(S&B社)と契約を締結し、同社のバス車両と運賃改札のあるO-Train駅で非接触型運賃支払い技術を迅速に追加導入しました。このプロジェクトでは、マスターカード、ビザ、グーグルペイ、アップルペイでの支払いに対応すると発表。同地域の政府は、同地域の自動料金収受システム市場動向に全面的にシフトすることに重点を置いており、これが同地域の市場成長の主な原動力となるでしょう。

非接触決済のトレンドの成長

近年、世界中で非接触型決済の利用が増加しています。近代都市が発展し、公共交通機関への依存度が高まる中、非接触型決済は効率的に金銭を管理でき、運賃の徴収を迅速かつ効率的に行うことができるため、採用が増加しています。

同様に近年では、NFCや電子財布技術の進歩が目覚ましく、決済処理が高速化し、セキュリティも向上しています。さらに、多くの都市では、乗客が1枚の非接触型カードやアプリを使用して、バス、電車、自転車、さらには駐車場など、複数の交通システムの支払いを行うことができるシングルペイメントオプションを統合しています。

2024年9月10日、Visa Inc.とバンク・オブ・アメリカ・コーポレーションは、パンデミック以降、非接触型決済やデジタルウォレットなどのタップ・トゥ・ペイ技術の利用が増加していると発表しました。例えば、Visa Inc.のシニア・バイス・プレジデント兼米国マーチャント責任者のクリス・ベイカーとバンク・オブ・アメリカのマネージング・ディレクター兼サードパーティおよびネットワーク管理担当ベンダーのサラ・ウォルシュは、米国内の30以上の都市で平均して非接触型決済の普及率が60%を超えていると発表しました。世界の主要都市では自動料金収受システムの導入が進んでおり、非接触型決済サービスの普及に伴い、市場は予測期間中に高い成長率を記録する見込みです。

マルチモーダル交通ソリューションの進歩による成長

現代社会では、ある目的地から別の目的地へ移動するために複数の交通手段を利用するケースが増えています。さらに、高速公共交通機関や高速地下鉄、モノレールの利用が増加しており、これが市場の成長を促進し、事業者の高収益を可能にすると期待されています。切符は、自動運賃管理システムを通じて、事前または乗車時に購入できる紙の切符または電子切符として発行されます。さらに、多くの組織が1つまたは複数のモードの複数乗車パスや、数ヶ月、1週間、1日パスなどの割引複数乗車オプションを提供しています。モバイル発券モデルは、他の支払い方法よりも好まれます。このモデルは、プリペイドまたはポストペイドのいずれかに登録された携帯電話のサブスクリプションで構成されています。車両の出入口で携帯電話番号をスキャンすることで旅行者の身元が確認され、旅客の移動距離に応じて携帯電話の残高から金額が差し引かれます。

ステークホルダーにとっての主なメリット

- 当レポートでは、2024年から2033年までの自動料金徴収システム産業分析の市場セグメント、現在の動向、予測、ダイナミクスを定量的に分析し、自動料金徴収システムの普及機会を特定します。

- 市場調査は、主要な促進要因、阻害要因、機会に関する情報とともに提供されます。

- ポーターのファイブフォース分析では、利害関係者が利益重視のビジネス決定を下し、サプライヤーとバイヤーのネットワークを強化できるように、バイヤーとサプライヤーの潜在力を強調します。

- 市場セグメンテーションの詳細な分析は、市場機会を決定するのに役立ちます。

- 各地域の主要国を世界市場への収益貢献度に応じてマッピング。

- 市場プレイヤーのポジショニングはベンチマーキングを容易にし、市場プレイヤーの現在のポジションを明確に理解することができます。

- この調査レポートは、地域別および世界別の自動料金徴収システム市場規模、動向、主要企業、市場セグメント、応用分野、市場成長戦略の分析を含んでいます。

アナリストレビュー

自動料金収受システム(AFCS)は、交通事業者が収入を追跡・計上するのに役立つ自動化システムで、同時に現金の代わりに、より便利な支払い方法を提供します。チケット/カードバリデータ、リローディングターミナル、検査機、残高チェッカー、自動券売機、改札ゲートで構成されています。技術的に高度な製品が開発され、有料道路やその他の公共交通部門における交通管理の必要性が高まるにつれ、AFCS市場は先進地域で顕著な普及を見せています。スマートカード、NFC、OCR、磁気ストライプ/バーコードは、自動料金徴収システムで使用される主要な技術プラットフォームです。地理的には、バス、電車、レンタカー、有料道路など、さまざまな交通手段への早期採用により、北米が最大の市場シェアを占めています。

以前は、交通機関では手動処理システムが利用されていましたが、現在ではスマートカード発券システムに切り替わっています。スマートカードは持ち運びが簡単で、乗客に安全、確実、効率的な支払いを提供します。スマートカードは、乗客の位置(乗車場所)を記憶し、一回乗車運賃、定期券、特別運賃など、すべての運賃カテゴリーに対応し、特定の人口グループにも運賃の割引を提供するなど、さまざまな機能を備えています。さらに、各社は現在、NFC対応スマートフォンによる発券をサポートするAFCシステムの製造に注力しています。さらに、電子料金収受の利用が増加しています。これは、料金所での待ち行列を減らすことで顧客に利益をもたらしており、特に高速道路では時間の節約に役立っています。アジア太平洋地域のAFCS市場は、同地域の様々な発展途上国におけるモノレールや地下鉄サービスの発展により、2016年から2022年にかけて急成長が見込まれています。

行列での待ち時間の短縮、公共交通機関の改善、迅速かつ迅速な取引、柔軟な運賃プラン、交通渋滞の緩和、不正行為の減少などが、自動料金収受市場の成長を促進する主な要因です。一方、高い設置費用、高いメンテナンス費用、電子決済、手動処理システムが市場の成長を制限しています。

2015年現在、タレス・グループ、アドバンスト・カード・システムズ、キュービック・トランスポーテーション・システムの3社が最も高い収益をあげています。これらの企業は、交通機関の需要に応じて技術を強化した新製品を発表しています。さらに、潜在的な市場プレイヤーとさまざまなパートナーシップを結び、製品の品質を高めています。

第1章:はじめに

第2章:要旨

第3章:市場概要

第4章:自動運賃収集システム市場:コンポーネント別

- 4.1. 概要

- 4.1.1. 市場規模と予測

- 4.2. ハードウェア

- 4.2.1. 主な市場動向、成長要因、機会

- 4.2.2. 市場規模および予測(地域別

- 4.2.3. 国別市場シェア分析

- 4.3. ソフトウェア

- 4.3.1. 主な市場動向、成長要因、機会

- 4.3.2. 市場規模および予測、地域別

- 4.3.3. 国別市場シェア分析

第5章:自動運賃収集システム市場:技術別

- 5.1. 概要

- 5.1.1. 市場規模と予測

- 5.2. テクノロジー

- 5.2.1. 主な市場動向、成長要因、機会

- 5.2.2. 市場規模および予測、地域別

- 5.2.3. 国別市場シェア分析

- 5.3. 磁気ストライプ

- 5.3.1. 主な市場動向、成長要因、機会

- 5.3.2. 市場規模および予測、地域別

- 5.3.3. 国別市場シェア分析

- 5.4. 近距離無線通信(NFC)

- 5.4.1. 主な市場動向、成長要因、機会

- 5.4.2. 市場規模および予測(地域別

- 5.4.3. 国別市場シェア分析

- 5.5. 無線自動識別(RFID)

- 5.5.1. 主な市場動向、成長要因、機会

- 5.5.2. 市場規模および予測、地域別

- 5.5.3. 国別市場シェア分析

- 5.6. バイオメトリクス

- 5.6.1. 主な市場動向、成長要因、機会

- 5.6.2. 市場規模および予測、地域別

- 5.6.3. 国別市場シェア分析

- 5.7. その他

- 5.7.1. 主な市場動向、成長要因、機会

- 5.7.2. 市場規模および予測、地域別

- 5.7.3. 国別市場シェア分析

第6章:自動運賃収集システム市場:エンドユーザー別

- 6.1. 概要

- 6.1.1. 市場規模と予測

- 6.2. 物流

- 6.2.1. 主な市場動向、成長要因、機会

- 6.2.2. 市場規模および予測、地域別

- 6.2.3. 国別市場シェア分析

- 6.3. 輸送

- 6.3.1. 主な市場動向、成長要因、機会

- 6.3.2. 市場規模および予測、地域別

- 6.3.3. 国別市場シェア分析

- 6.4. 小売

- 6.4.1. 主要市場動向、成長要因、機会

- 6.4.2. 市場規模および予測、地域別

- 6.4.3. 国別市場シェア分析

- 6.5. メディアとエンターテインメント

- 6.5.1. 主要市場動向、成長要因、機会

- 6.5.2. 市場規模および予測、地域別

- 6.5.3. 国別市場シェア分析

- 6.6. その他

- 6.6.1. 主な市場動向、成長要因、機会

- 6.6.2. 市場規模および予測、地域別

- 6.6.3. 国別市場シェア分析

第7章:自動運賃収集システム市場:地域別

- 7.1. 概要

- 7.1.1. 市場規模と予測 地域別

- 7.2. 北米

- 7.2.1. 主要市場動向、成長要因、機会

- 7.2.2. 市場規模および予測、コンポーネント別

- 7.2.3. 市場規模・予測:技術別

- 7.2.4. 市場規模・予測:エンドユーザー別

- 7.2.5. 市場規模・予測:国別

- 7.2.5.3. メキシコ

- 7.2.5.3.1. 市場規模・予測:コンポーネント別7.2.5.3.2. 市場規模・予測:技術別7.2.5.3.3. 市場規模・予測:エンドユーザー別

- 7.2.5.3. メキシコ

-

-

-

- 市場規模・予測:コンポーネント別7.2.5.2.2.市場規模・予測:技術別7.2.5.2.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:コンポーネント別7.2.5.1.2.市場規模・予測:技術別7.2.5.1.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:コンポーネント別7.3.5.6.2.市場規模・予測:技術別7.3.5.6.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:コンポーネント別7.3.5.5.2.市場規模・予測:技術別7.3.5.5.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:コンポーネント別7.3.5.4.2.市場規模・予測:技術別7.3.5.4.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:コンポーネント別7.3.5.3.2.市場規模・予測:技術別7.3.5.3.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:コンポーネント別7.3.5.2.2.市場規模・予測:技術別7.3.5.2.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:コンポーネント別7.3.5.1.2.市場規模・予測:技術別7.3.5.1.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:コンポーネント別7.4.5.5.2.市場規模・予測:技術別7.4.5.5.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:コンポーネント別7.4.5.4.2.市場規模・予測:技術別7.4.5.4.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:コンポーネント別7.4.5.3.2.市場規模・予測:技術別7.4.5.3.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:コンポーネント別7.4.5.2.2.市場規模・予測:技術別7.4.5.2.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:コンポーネント別7.4.5.1.2.市場規模・予測:技術別7.4.5.1.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:コンポーネント別7.5.5.4.2.市場規模・予測:技術別7.5.5.4.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:コンポーネント別7.5.5.3.2.市場規模・予測:技術別7.5.5.3.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:コンポーネント別7.5.5.2.2.市場規模・予測:技術別7.5.5.2.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:コンポーネント別7.5.5.1.2.市場規模・予測:技術別7.5.5.1.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:コンポーネント別7.6.5.3.2.市場規模・予測:技術別7.6.5.3.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:コンポーネント別7.6.5.2.2.市場規模・予測:技術別7.6.5.2.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:コンポーネント別7.6.5.1.2.市場規模・予測:技術別7.6.5.1.3.市場規模・予測:エンドユーザー別市場規模・予測:技術別7.2.5.2.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:技術別7.2.5.1.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:技術別7.3.5.6.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:技術別7.3.5.5.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:技術別7.3.5.4.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:技術別7.3.5.3.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:技術別7.3.5.2.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:技術別7.3.5.1.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:技術別7.4.5.5.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:技術別7.4.5.4.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:技術別7.4.5.3.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:技術別7.4.5.2.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:技術別7.4.5.1.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:技術別7.5.5.4.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:技術別7.5.5.3.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:技術別7.5.5.2.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:技術別7.5.5.1.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:技術別7.6.5.3.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:技術別7.6.5.2.3.市場規模・予測:エンドユーザー別

-

-

-

-

-

- 市場規模・予測:技術別7.6.5.1.3.市場規模・予測:エンドユーザー別

-

-

第8章:競合環境

第9章:企業プロフィール

図表一覧

図表一覧