❖本調査資料に関するお問い合わせはこちら❖

自動搭乗ゲート市場調査、2032年

自動搭乗ゲートの世界市場は、2023年に8510万ドルと評価され、2024年から2032年までの年平均成長率は5.1%で、2032年には1億3280万ドルに達すると予測されています。

市場導入と定義

自動搭乗ゲートは、空港の搭乗待合室に設置される高度なセキュリティシステムで、旅客処理の合理化とセキュリティの強化を目的としています。自動搭乗ゲートは、生体認証、顔認証、QRコードスキャンなどのさまざまな技術を利用して、搭乗者の身元と搭乗券を自動的に確認します。搭乗手続きを自動化することで、セキュリティ担当者による手動チェックの必要性を減らし、旅客の流れを迅速化し、待ち時間を最小限に抑えます。

自動搭乗ゲートの主なメリットは、業務効率の向上、セキュリティの強化、乗客の利便性の向上などです。自動搭乗ゲートは、乗客の動きに関するリアルタイムのデータをオペレーターに提供するため、搭乗手続きをより効果的に監視・管理することができます。また、不正アクセスや潜在的なセキュリティ上の脅威を防止するため、乗客のプロファイリングとスクリーニングを正確に行うことで、厳格なセキュリティ規制の遵守にも役立ちます。

主な要点

- 自動搭乗ゲート市場のオーバービュー調査は20カ国を対象としています。本調査には、予測期間における各国の金額ベースのセグメント分析が含まれています。

- 自動搭乗ゲート業界の主要参入企業による1,500以上の製品文献、業界リリース、アニュアルレポート、その他文書、業界誌、業界団体のリリース、政府ウェブサイトを精査し、価値の高い業界インサイトを構築しました。

- この調査は、高品質のデータ、専門家の意見と分析、批判的な独立した視点を統合したものです。この調査アプローチは、世界市場のバランスの取れた見解を提供し、利害関係者が最も野心的な成長目標を達成するための賢明な意思決定を支援することを目的としています。

主な市場ダイナミクス

自動搭乗ゲート市場の成長は、非接触技術の採用増加、セキュリティ要件の強化、効率的な旅客流動管理の必要性などの要因によって牽引されています。空港や公共交通機関のハブにおける自動化需要の高まりは、生体認証技術やAI技術の進歩と相まって、市場の成長をさらに後押ししています。しかし、初期投資コストの高さや、システムの信頼性確保や既存インフラとの統合といった技術的課題が大きな阻害要因となっています。さらに、バイオメトリクス・データの使用に関連するプライバシーに関する懸念が、普及のための課題となっています。

同市場における今後の可能性としては、自動ゲートの利用をスポーツスタジアムやバスターミナルなど他の分野にも拡大することや、AIや機械学習を活用してセキュリティと業務効率を強化することなどが挙げられます。都市化と航空需要が増加し続ける中、旅客体験の向上と安全対策へのニーズにより、市場は大きく成長する見込みです。

自動搭乗ゲートの世界市場の数量分析

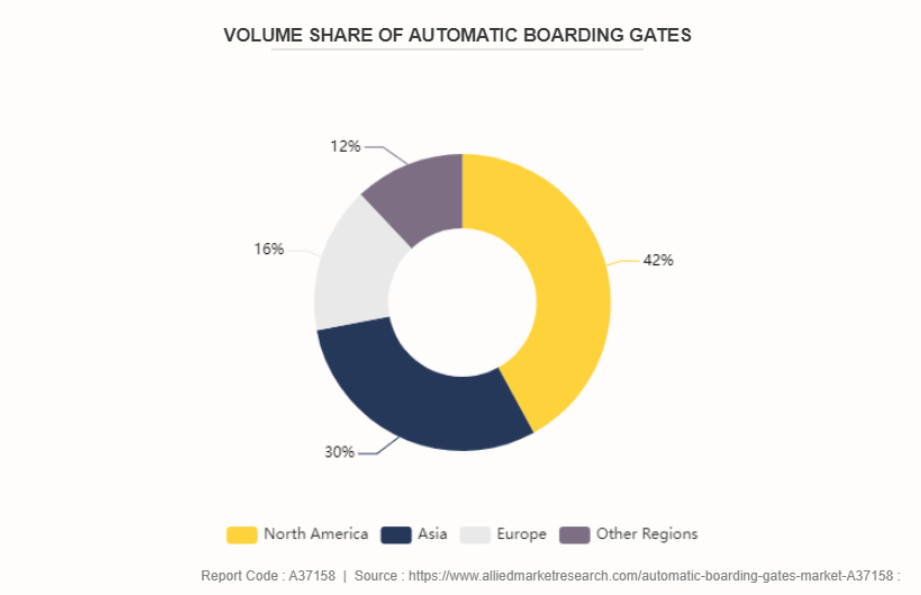

3,600を超える自動国境管理ゲートの配備は、国境セキュリティと効率性の強化に向けた重要な世界的傾向を浮き彫りにしています。北米の42%超のシェアは、厳しい国境管理政策と高い航空交通量に後押しされ、これらの技術の採用が堅調であることを示しています。アジアのシェア30%は、旅客数の増加に対応した旅行インフラの近代化に向けた投資の拡大を反映しています。欧州の16%強のシェアは、規制の枠組みやロジスティクスの考慮事項の違いに影響される可能性があるため、より慎重な導入ペースであることを示唆しています。全体として、この分布は、セキュリティと旅客エクスペリエンスの向上を目的とした、国境管理における自動化ソリューションへの世界的なシフトを浮き彫りにしています。

市場セグメンテーション

自動搭乗ゲート市場予測は、種類別、技術別、エンドユーザー別、地域別に区分されます。種類別では、市場はシングルユニットゲートとマルチユニットゲートに分類。技術別では、バイオメトリクス、バーコードリーダー、電子発券、コンピュータビジョン、RFID、その他(搭乗券リーダー、文書リーダー)に分類されます。エンドユーザー別では、空港、鉄道、バスターミナル、スポーツスタジアムに分類。

地域別では、北米、欧州、アジア太平洋、中南米、中東・アフリカで分析。

市場セグメントの展望

種類別では、複数ユニットゲートが2023年に最も高い市場シェアを占め、自動搭乗ゲート市場規模の5分の3を占めています。複数ユニットゲートは、より多くの旅客を同時に処理できるように設計されているため、主要国際空港のような交通量の多いエリアに適しています。このような処理能力の向上と効率化により、自動搭乗ゲートの採用率が高まり、市場での優位性につながっています。

技術別では、生体認証技術分野が2023年に最も高い市場シェアを占め、自動搭乗ゲート市場シェアのほぼ半分を占めています。顔認証、虹彩スキャン、指紋認証などのバイオメトリクス・システムは、セキュリティを強化し、旅客処理を合理化できるため、採用が増加しています。

エンドユーザー別では、2023年に最も高いシェアを占めたのは空港で、自動搭乗ゲート市場のほぼ4分の3を占めています。この優位性は、空港における旅客数の多さと厳格なセキュリティ要件により、自動搭乗ゲートの採用が効率性と安全性に大きく寄与していることに起因しています。

地域/国別市場展望

欧州の自動搭乗ゲート市場は、厳格なセキュリティ規制、技術の進歩、業界大手の存在によって牽引されています。市場を牽引する主要国はドイツ、フランス、英国など。例えば、ドイツのフランクフルト空港やフランスのシャルル・ド・ゴール空港では、乗客の流れやセキュリティを強化するために、高度な生体認証搭乗ゲートを導入しています。この地域では、Gunnebo、Boon Edam、Materna IPSといった企業が有力なサプライヤーです。Gunnebo社は、高いセキュリティ基準を確保しながら搭乗手続きを合理化するバイオメトリクスやRFID対応ゲートなどのソリューションを提供しています。ブーンイダムはスピードゲートとターンスタイルに重点を置き、空港や駅のような交通量の多い場所のニーズに対応しています。マテルナIPSは、自動搭乗ゲートを含むセルフサービス・ソリューションに特化し、効率的で安全な搭乗プロセスを通じて乗客の利便性を高めています。これらの進歩は、業務効率を向上させるだけでなく、乗客の利便性と安全性を大幅に向上させ、ヨーロッパを自動搭乗技術の導入におけるリーダー的存在にしています。

- 2023年10月、ミュンヘン空港とダビコ・エアポート・ソリューションズ・ドイツは、完全自動化された旅客搭乗ブリッジを開発する意向書に調印しました。両社は、まず自律運転の要件を決定し、ミュンヘン空港向けのパイロットシステムを開発する予定。

- 2024年6月、ブルガリアのソフィア空港は、ターミナル2に新しい自動搭乗券チェックシステムを導入。このシステムには、IATAに準拠した最新世代の電子ゲートと、空港および航空会社のシステムに接続するためのソフトウェアが含まれています。このシステムは、チェックイン時の行列を減らし、セキュリティレベルを向上させるよう設計されています。1ゲートあたり1分間に10~12人の搭乗が可能で、移動が困難な人々にとって特に有益なシステムです。

- 2024年5月現在、シンガポールはすべての外国人が事前登録なしでチャンギ空港の自動化レーンを利用できるようにする新しい政策を実施しています。この取り組みにより、入国審査時間が約40%短縮される見込みです。

競争状況

自動搭乗ゲート市場に参入している主な企業は、SITA、Gunnebo AB、Boon Edam、Magnetic Autocontrol、NEC Corporation、Collins Aerospace(Raytheon Technologies Corporation)、Idemia、Kaba(Dormakaba Holding AG)、Vision-Box、IER Blue Solutionsなど。

その他、Emaratech、Saima Sicurezza、ZKTeco、Smiths Detectionなど。

最近の主要戦略と展開

- 2024年5月、運輸業界向け技術ソリューションの世界的リーダーであるSITAは、空港・航空会社向け旅客ハンドリングのリーダーであるMaterna IPSの買収を発表。この買収は、旅客処理におけるSITAのリーダーシップを強化するものであり、今後の急成長戦略の一環です。

- 2024年2月、グンネボは旅客ターミナル・エキスポ2024において、搭乗手続きの迅速化を目的とした自動セルフボーディングeゲート「BoardSec」を含むセキュリティ・ソリューションを発表しました。また、国境審査で旅客を効率的に認証し、リソースを最大化する「ImmSec」も発表。

- NECは2022年11月、世界的に認められている顔認証技術と人物再認証技術を組み合わせたゲートレス入退室管理システムを開発。このシステムにより、混雑の原因となる物理的なゲートを設置することなく、迅速かつ確実な入国管理が可能になります。

- 2023年2月、ボッシュ・レックスロスAGは、フルードパワー業界における技術教育の要求に応えることを目的とした最先端の油圧トレーニングセンターを開設しました。この先進的な施設は、新入社員から経験豊富な専門家まで、スキルアップを促進するように設計されており、業界におけるキャリアのさまざまな段階における個人の多様な学習ニーズに対応しています。

業界の動向

- 2023年7月、フランクフルト空港はイージーパスシステムを拡大し、登録済みの第三国国籍者も利用できるようになりました。7月3日以降、ドイツの滞在許可証を持っている12歳以上の人は、出入国の際に部分的に自動化されたEasyPASS施設を利用することができます。この拡大は、すべてのドイツ居住者の待ち時間を短縮し、手続きを合理化することを目的としています。

- 2023年1月、パリのシャルル・ド・ゴール空港は、生体認証パスポートを所持するアメリカ人旅行者がフランス国内を迅速に出入国できる新しいシェンゲン国境管理システムを導入しました。このシステムは、国際旅行の煩わしさを軽減するためのもので、18歳以上であれば、英国、カナダ、日本、オーストラリア、ニュージーランド、韓国の国民も利用できます。

- 2021年10月、ヒースロー空港、ガトウィック空港、エディンバラ空港を含む英国の空港で、セルフサービスのパスポートゲートの不具合による遅延が発生しました。この問題はこの数週間で2度目となり、乗客に大きな行列と不便をもたらしました。

ステークホルダーにとっての主な利点

- 当レポートでは、2024年から2032年にかけての自動搭乗ゲート市場分析の市場セグメント、現在の動向、予測、ダイナミクスを定量的に分析し、自動搭乗ゲート市場の有力な市場機会を特定します。

- 主要な促進要因、阻害要因、機会に関する情報とともに市場調査を提供します。

- ポーターのファイブフォース分析では、利害関係者が利益重視のビジネス決定を下し、サプライヤーとバイヤーのネットワークを強化できるよう、バイヤーとサプライヤーの潜在力を明らかにします。

- 自動搭乗ゲート市場のセグメンテーションを詳細に分析することで、市場機会を見極めることができます。

- 各地域の主要国を世界市場への収益貢献度に応じてマッピング。

- 市場プレイヤーのポジショニングはベンチマーキングを容易にし、市場プレイヤーの現在のポジションを明確に理解することができます。

- 本レポートには、地域別および世界別の自動搭乗ゲート市場動向、主要企業、市場セグメント、応用分野、市場成長戦略の分析が含まれています。

第1章 はじめに

第2章 : 概要 エグゼクティブサマリー

第3章:市場ランドスケープ

第4章:自動搭乗ゲート市場:種類別

- 4.1. 市場概要

- 4.1.1 市場規模と予測、種類別

- 4.2. シングルユニット・ゲート

- 4.2.1. 主要市場動向、成長要因、機会

- 4.2.2. 市場規模および予測、地域別

- 4.2.3. 市場シェア分析、国別

- 4.3. マルチユニット・ゲート

- 4.3.1. 主要市場動向、成長要因、機会

- 4.3.2. 市場規模および予測、地域別

- 4.3.3. 市場シェア分析、国別

第5章:自動搭乗ゲート市場:技術別

- 5.1. 市場概要

- 5.1.1 市場規模と予測、技術別

- 5.2. バイオメトリクス

- 5.2.1. 主要市場動向、成長要因、機会

- 5.2.2. 市場規模および予測、地域別

- 5.2.3. 市場シェア分析、国別

- 5.3. バーコードリーダー

- 5.3.1. 主要市場動向、成長要因、機会

- 5.3.2. 市場規模および予測、地域別

- 5.3.3. 市場シェア分析、国別

- 5.4. 電子チケット

- 5.4.1. 主要市場動向、成長要因、機会

- 5.4.2. 市場規模および予測、地域別

- 5.4.3. 市場シェア分析、国別

- 5.5. コンピュータビジョン

- 5.5.1. 主要市場動向、成長要因、機会

- 5.5.2. 市場規模および予測、地域別

- 5.5.3. 市場シェア分析、国別

- 5.6. RFID

- 5.6.1. 主要市場動向、成長要因、機会

- 5.6.2. 市場規模および予測、地域別

- 5.6.3. 市場シェア分析、国別

- 5.7. その他

- 5.7.1. 主要市場動向、成長要因、機会

- 5.7.2. 市場規模および予測、地域別

- 5.7.3. 市場シェア分析、国別

第6章:自動搭乗ゲート市場:エンドユーザー別

- 6.1. 市場概要

- 6.1.1 市場規模および予測、エンドユーザー別

- 6.2. 空港

- 6.2.1. 主な市場動向、成長要因、機会

- 6.2.2. 市場規模および予測、地域別

- 6.2.3. 市場シェア分析、国別

- 6.3. 鉄道

- 6.3.1. 主要市場動向、成長要因、機会

- 6.3.2. 市場規模および予測、地域別

- 6.3.3. 市場シェア分析、国別

- 6.4. バスターミナル

- 6.4.1. 主な市場動向、成長要因、機会

- 6.4.2. 市場規模および予測、地域別

- 6.4.3. 市場シェア分析、国別

- 6.5. スポーツ競技場

- 6.5.1. 主要市場動向、成長要因、機会

- 6.5.2. 市場規模および予測、地域別

- 6.5.3. 市場シェア分析、国別

第7章:自動搭乗ゲート市場:地域別

- 7.1. 市場概要

- 7.1.1 市場規模と予測、地域別

- 7.2. 北米

- 7.2.1. 主な市場動向と機会

- 7.2.2. 市場規模および予測, 種類別

- 7.2.3. 市場規模および予測:技術別

- 7.2.4. 市場規模・予測:エンドユーザー別

- 7.2.5. 市場規模・予測:国別

- 7.2.6. 米国の自動搭乗ゲート市場

- 7.2.6.1. 市場規模・予測:種類別

- 7.2.6.2. 市場規模・予測:技術別

- 7.2.6.3. 市場規模・予測:エンドユーザー別

- 7.2.7. カナダの自動搭乗ゲート市場

- 7.2.7.1. 市場規模・予測:種類別

- 7.2.7.2. 市場規模・予測:技術別

- 7.2.7.3. 市場規模・予測:エンドユーザー別

- 7.2.8. メキシコの自動搭乗ゲート市場

- 7.2.8.1. 市場規模・予測:種類別

- 7.2.8.2. 市場規模・予測:技術別

- 7.2.8.3. 市場規模・予測:エンドユーザー別

- 7.3. 欧州

- 7.3.1. 主な市場動向と機会

- 7.3.2. 市場規模および予測, 種類別

- 7.3.3. 市場規模および予測:技術別

- 7.3.4. 市場規模・予測:エンドユーザー別

- 7.3.5. 市場規模・予測:国別

- 7.3.6. フランスの自動搭乗ゲート市場

- 7.3.6.1. 市場規模・予測:種類別

- 7.3.6.2. 市場規模・予測:技術別

- 7.3.6.3. 市場規模・予測:エンドユーザー別

- 7.3.7. ドイツの自動搭乗ゲート市場

- 7.3.7.1. 市場規模・予測:種類別

- 7.3.7.2. 市場規模・予測:技術別

- 7.3.7.3. 市場規模・予測:エンドユーザー別

- 7.3.8. イタリアの自動搭乗ゲート市場

- 7.3.8.1. 市場規模・予測:種類別

- 7.3.8.2. 市場規模・予測:技術別

- 7.3.8.3. 市場規模・予測:エンドユーザー別

- 7.3.9. イギリスの自動搭乗ゲート市場

- 7.3.9.1. 市場規模・予測:種類別

- 7.3.9.2. 市場規模・予測:技術別

- 7.3.9.3. 市場規模・予測:エンドユーザー別

- 7.3.10. ロシアの自動搭乗ゲート市場

- 7.3.10.1. 市場規模・予測:種類別

- 7.3.10.2. 市場規模・予測:技術別

- 7.3.10.3. 市場規模・予測:エンドユーザー別

- 7.3.11. その他のヨーロッパの自動搭乗ゲート市場

- 7.3.11.1. 市場規模・予測:種類別

- 7.3.11.2. 市場規模・予測:技術別

- 7.3.11.3. 市場規模・予測:エンドユーザー別

- 7.4. アジア太平洋地域

- 7.4.1. 主な市場動向と機会

- 7.4.2. 市場規模および予測、種類別

- 7.4.3. 市場規模および予測:技術別

- 7.4.4. 市場規模・予測:エンドユーザー別

- 7.4.5. 市場規模・予測:国別

- 7.4.6. 中国の自動搭乗ゲート市場

- 7.4.6.1. 市場規模・予測:種類別

- 7.4.6.2. 市場規模・予測:技術別

- 7.4.6.3. 市場規模・予測:エンドユーザー別

- 7.4.7. 日本の自動搭乗ゲート市場

- 7.4.7.1. 市場規模・予測:種類別

- 7.4.7.2. 市場規模・予測:技術別

- 7.4.7.3. 市場規模・予測:エンドユーザー別

- 7.4.8. インドの自動搭乗ゲート市場

- 7.4.8.1. 市場規模・予測:種類別

- 7.4.8.2. 市場規模・予測:技術別

- 7.4.8.3. 市場規模・予測:エンドユーザー別

- 7.4.9. 韓国の自動搭乗ゲート市場

- 7.4.9.1. 市場規模および予測:種類別

- 7.4.9.2. 市場規模および予測:技術別

- 7.4.9.3. 市場規模・予測:エンドユーザー別

- 7.4.10. その他のアジア太平洋地域の自動搭乗ゲート市場

- 7.4.10.1. 市場規模・予測:種類別

- 7.4.10.2. 市場規模・予測:技術別

- 7.4.10.3. 市場規模・予測:エンドユーザー別

- 7.5. 中南米

- 7.5.1. 主要市場動向と機会

- 7.5.2. 市場規模および予測, 種類別

- 7.5.3. 市場規模および予測:技術別

- 7.5.4. 市場規模・予測:エンドユーザー別

- 7.5.5. 市場規模・予測:国別

- 7.5.6. ブラジルの自動搭乗ゲート市場

- 7.5.6.1. 市場規模・予測:種類別

- 7.5.6.2. 市場規模・予測:技術別

- 7.5.6.3. 市場規模・予測:エンドユーザー別

- 7.5.7. アルゼンチンの自動搭乗ゲート市場

- 7.5.7.1. 市場規模・予測:種類別

- 7.5.7.2. 市場規模・予測:技術別

- 7.5.7.3. 市場規模・予測:エンドユーザー別

- 7.5.8. チリの自動搭乗ゲート市場

- 7.5.8.1. 市場規模・予測:種類別

- 7.5.8.2. 市場規模・予測:技術別

- 7.5.8.3. 市場規模・予測:エンドユーザー別

- 7.5.9. ラテンアメリカの自動搭乗ゲート市場

- 7.5.9.1. 市場規模および予測:種類別

- 7.5.9.2. 市場規模および予測:技術別

- 7.5.9.3. 市場規模・予測:エンドユーザー別

- 7.6. 中東・アフリカ

- 7.6.1. 主な市場動向と機会

- 7.6.2. 市場規模および予測, 種類別

- 7.6.3. 市場規模および予測:技術別

- 7.6.4. 市場規模・予測:エンドユーザー別

- 7.6.5. 市場規模・予測:国別

- 7.6.6. サウジアラビアの自動搭乗ゲート市場

- 7.6.6.1. 市場規模・予測:種類別

- 7.6.6.2. 市場規模・予測:技術別

- 7.6.6.3. 市場規模・予測:エンドユーザー別

- 7.6.7. UAEの自動搭乗ゲート市場

- 7.6.7.1. 市場規模・予測:種類別

- 7.6.7.2. 市場規模・予測:技術別

- 7.6.7.3. 市場規模・予測:エンドユーザー別

- 7.6.8. 南アフリカの自動搭乗ゲート市場

- 7.6.8.1. 市場規模・予測:種類別

- 7.6.8.2. 市場規模・予測:技術別

- 7.6.8.3. 市場規模・予測:エンドユーザー別

- 7.6.9. ナイジェリアの自動搭乗ゲート市場

- 7.6.9.1. 市場規模・予測:種類別

- 7.6.9.2. 市場規模・予測:技術別

- 7.6.9.3. 市場規模・予測:エンドユーザー別

- 7.6.10. その他の中東・アフリカの自動搭乗ゲート市場

- 7.6.10.1. 市場規模・予測:種類別

- 7.6.10.2. 市場規模・予測:技術別

- 7.6.10.3. 市場規模・予測:エンドユーザー別

第8章:競争環境

第9章:企業プロフィール

図表一覧

図表一覧