❖本調査資料に関するお問い合わせはこちら❖

自動車先進運転支援システム 市場規模 2024-2028

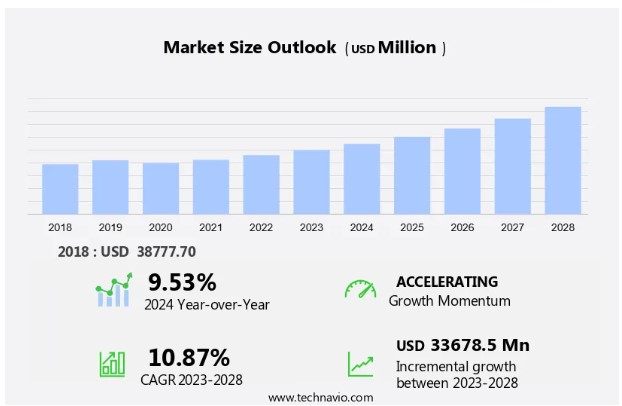

自動車用先進運転支援システムの世界市場規模は、3,360億米ドルで成長すると予測されます。2023年から2028年にかけて、CAGRは10.87% で6,800億 成長すると予測されています。 特に、センサー価格の低下と技術革新が市場成長を促進している。 さらに、移動時間の延長と相まって、より安全な運転体験に対する需要の高まりが市場拡大に大きく寄与している。 ADASの自動車への搭載を義務付ける厳しい規制は、交通安全の世界的な重要性を強調し、市場の成長をさらに加速させる。 LiDAR、レーダー、カメラセンサーなどの主要技術がADASの進歩を促進し、市場の継続的な成長を確実なものにしている。

市場 セグメンテーション

市場のアプリケーション・セグメントは、交通安全の強化と自律走行車技術の進歩に焦点を当てている。 世界中の政府および規制機関は安全基準の確立において極めて重要であり、OEMはアダプティブ・クルーズ・コントロール(ACC)や死角検出などのADAS機能を統合して車両の安全性を向上させている。 ADAS技術はまた、車車間(V2V)および車車間(V2I)通信を可能にし、交通管理と状況認識を強化する。 この市場は、厳しい安全規制、消費者の需要の高まり、電気自動車(EV)やコントローラーに合わせた技術の進歩によって急速に拡大している。 欧州のような地域では、安全規制と持続可能性への取り組みにより、その採用が特に進んでいる。

アプリケーション別

乗用車セグメントによる市場シェアの成長は、予測期間中に顕著になるであろう。 乗用車セグメントは、これらの技術の最大の採用者である。これは、自動車の安全性評価を高めるために自動車OEMによるこれらの技術の採用が増加していることと、自動車産業における競争の激化により製品の差別化を図る必要があるためである。

乗用車セグメント の2018年の市場規模は 29.70 億米ドル でした。 北米や欧州などの先進地域 は、乗用車セグメントにおけるこれらの技術の採用率が最も高くなっています。 これらの地域には厳しいセキュリティ基準があり、こうした技術の採用を後押ししている。 例えば、米国では、国家道路交通安全局(NHTSA)の5つ星安全評価プログラムが、AEBS、FCWS、LDWS、TPMS、リバース・ビデオ・システムなどの技術に焦点を当てている。 そのため、米国で新モデルを発売する自動車メーカー各社は、こうした技術の採用を増やしており、世界市場の乗用車セグメントの成長を後押ししている。

地域 分析

APAC は予測期間中、世界市場の成長に40%寄与すると推定されます。 Technavioのアナリストは、予測期間中に市場を形成する地域の動向と促進要因について詳しく説明しています。

この地域市場では、ドイツ、フランス、イタリア、スペイン、イギリスなどの国々で車両安全が機能しています。 欧州には、BMW、AUDI AG(アウディ)、ダイムラーなどの世界的な大手メーカーや大手高級ブランドがある。 このため、欧州はADASを最も多く採用する国のひとつとなっている。 また、欧州委員会が実施した厳格な車両安全基準により、車両の安全技術が義務付けられたことも、同地域の市場成長を後押しする。

市場ダイナミクス

市場を牽引するのは、自律走行車の進歩と、政府や規制機関が課す厳しい安全規制である。 これらの技術は、アダプティブ・クルーズ・コントロール(ACC)や死角検出システム(BSD)などの機能を通じて事故を減らし、交通安全を強化する。 自動車メーカー、OEM、ソフトウェア会社は革新的なソリューションを開発するために協力し、ライドシェアリング事業者やe-hailingサービス・プロバイダーはADASを車両に統合している。 バッテリー電気自動車(BEV)の需要が高まる中、欧州市場はEUの排ガス規制とゼロ・エミッション目標に沿った著しい成長を目撃しており、将来のモビリティ・ソリューションにおけるADASの重要性を強調している。

自動車の安全性と技術の領域では、高級車やナイトビジョンシステムの進歩によって、負傷事故が重大な懸念事項となっている。 自動車の電動化が進むにつれて、プロセッサーやAI指向の自動車技術は、自動運転車を含む自動車の能力を強化する上で重要な役割を果たす。Seeing MachinesやAnalog Devicesのような企業は、安全機能や運転支援システムを強化する赤外線カメラのような高度なソリューションの開発でリードしている。 これらの技術革新は、負傷に関連するリスクを軽減するだけでなく、世界的により安全で効率的な輸送ソリューションへの道を開きます。 自動車産業が進化を続ける中、先進技術の統合は自動車の安全性と性能の未来を再定義することを約束している。 ドライバーの全体的な分析は、企業が競争上の優位性を得るためにマーケティング戦略を洗練させるのに役立つだろう。

主な市場促進要因

センサー価格の下落が市場成長を促進する主な要因の1つである。家電および自動車セグメントからの幅広い採用により、ディスプレイの価格は過去10年間で大幅に低下した。 さらに、自動車産業の成長は、市場成長を促進する主な要因である。

価格の低下により、ベンダーは顧客のために費用対効果の高いADAS技術を開発することができる。 これは、自動車産業における需要拡大の重要な原動力となりつつある。 さらに、カメラ、レーダー、LiDARセンサーの価格を下げることは、ADAS製品を手頃な価格にするための重要な原動力となりつつある。 これらのメーカーは、幅広い顧客に向けたコンパクトな製品を開発することができる。 したがって、センサー価格の下落は、市場予測期間中の世界の自動車市場の成長にとって極めて重要な原動力となっている。

重要な市場動向と分析

市場成長の分析を促進するもう1つの重要な要因は、ADASにおける地図コンテンツの統合である。 自動車のエコシステムは、ADASの機能性向上に継続的に取り組んでいる。 例えば、TomTom International BV (TomTom International)は、新たなデータソースとしてADASシステムに関連地図データを提供するTomTom ADAS Mapを開発した。 これは、ADASが車載センサーからデータを取得する従来のアプローチに加えている。 地図コンテンツという形でデータソースを追加することで、ADASは前方の道路を予測し、センサー技術の視線制限を超えた判断を下すことができる。 地図データを採用することで、ACCやTSRなどのADAS技術の機能が強化される。

例えば、2019年1月、TomTom Internationalは、同社のHD Mapを利用した自律走行システムを開発するため、株式会社デンソー(DENSO)との協業を発表した。 ADAS向け地図コンテンツの生成におけるこのような開発は、予測期間中に決定的な牽引力を獲得し、自動車ADAS製品の性能を向上させると予想される。 これは予測期間中、注目される市場の成長にとってプラス要因となるだろう。

主な市場課題

サービスとメンテナンスに関連する高コストは、市場の成長を妨げる主要課題の1つである。 自動車用ADASは数十年前から利用可能であるが、ADAS搭載車は修理費が高いため、その採用はメンテナンスとサービス費用に左右される。 高い修理費は、顧客が価格に敏感な新興国でのADAS採用に影響を与える。 新興国は新車販売のフロントランナーであるため、ADASのサービス・メンテナンス・コストの削減が急務である。 米国など先進国の顧客でさえ、ADASの修理コストの高さを懸念している。

例えば、米国では、AEBSとACCに使用されるレーダー・センサーのサービス・メンテナンス費用は900米ドル以上であり、BSDとリア・クロス・トラフィック・アラート用のリア・レーダー・センサーの修理費用は約2,000米ドルである。 このコストは顧客にとってかなり高く、この技術を採用する顧客の選好を妨げている。 これが世界市場の成長に悪影響を及ぼしている。

主要企業&市場インサイト

各社は、戦略的提携、パートナーシップ、M&A、市場成長・動向、市場分析・レポート、地理的拡大、製品・サービス投入などの要因を分析し、様々な戦略を実施することで、市場での存在感を高めています。

AISIN Corp: 同社は、自動駐車システム、自動緊急ブレーキシステム、ドライバーモニタリングシステムなどの先進運転支援システムソリューションを提供しています。

また、市場の競争状況や主要企業に関する情報も詳細に分析しています;

アイシン株式会社、Aptiv Plc、Autoliv Inc.、BorgWarner Inc.、Continental AG、株式会社デンソー、Gentex Corp.、Harman International Industries Inc.、HELLA GmbH and Co. KGaA、Hyundai Motor Co.、Infineon Technologies AG、Intel Corp.、Magna International Inc.、NXP Semiconductors NV、Panasonic Holdings Corp.、Renesas Electronics Corp.、Robert Bosch GmbH、Valeo SA、Veoneer Inc.

企業の質的・量的分析は、主要な市場プレーヤーの強みと弱み、市場成長分析、市場調査と成長だけでなく、より広範なビジネス環境を顧客が理解するのに役立つように実施されています。 データは定性的に分析され、企業をピュアプレイ、カテゴリーに特化、業界に特化、多角的に分類し、定量的に分析され、企業を支配的、先導的、強い、暫定的、弱いなどに分類します。

セグメント概要

この調査レポートは、以下のセグメントの2018年~2022年の実績データと、2024年~2028年の予測・推計(「億米ドル」単位)を掲載した包括的なデータ(地域別セグメント分析)を提供しています。

アプリケーション展望

乗用車

商用車

技術展望

AEBS

TPMS

PAS

LDWSとその他

地域展望

北米

米国

カナダ

欧州

英国

ドイツ

フランス

その他のヨーロッパ

アジア太平洋

中国

インド

南米

チリ

アルゼンチン

ブラジル

中東・アフリカ

サウジアラビア

南アフリカ

その他の中東・アフリカ

市場アナリストの概要

世界的な電気自動車(EV)と自律走行車(AV)の導入拡大により、市場は大きな成長を遂げています。政府や規制機関が事故削減のために厳しい交通安全対策を実施しているため、自動車メーカーの安全機能に対する需要が高まっています。インフラ整備と堅牢な通信ネットワークは、OEM(相手先ブランド製造)やソフトウェア企業の支援を受けて、V2V(車車間)通信などのイノベーションを可能にしています。E-hailingサービス・プロバイダーやライドシェア事業者は、ユーザー体験を向上させるために先進的なコントローラーやソフトウェアを統合しています。さらに、欧州連合(EU)が定める排ガス規制とゼロ・エミッション目標に沿ったバッテリー電気自動車(BEV)の需要拡大とEVバッテリー技術の進歩が市場を後押ししています。欧州市場は特に、アダプティブ・クルーズ・コントロール(ACC)や死角検出システム(BSD)といった機能の採用で活況を呈しており、安全性とイノベーションに対する業界のコミットメントを反映しています。

また、交通事故による死亡者数を減らすには、アンチロック・ブレーキ・システム(ABS)、エレクトロニック・スタビリティ・コントロール、衝突回避システムなどの積極的な対策と高度な安全技術が必要です。自動車の安全性を確保するには、道路インフラの改善や、特に農村部や開発の遅れている地域での標準化された安全プロトコルと並んで、衝突試験の格付けが重要な役割を果たします。ゼネラルモーターズのような大手自動車メーカーは、マイクロコントローラーユニット(MCU)、電子制御ユニット(ECU)、画像センサー、レーダーセンサー、無線センサー、レーザーセンサー、赤外線センサーなど、さまざまなセンシングシステムなどの高度な技術を統合しています。これらのシステムは、車両の安全性と効率を高め、道路標識認識、ナイトビジョン、眠気モニタリング、アダプティブ・クルーズ・コントロール、車線逸脱警告などの機能を促進します。

また、自動運転車やプラグインハイブリッド車(PHEV)の台頭は、車両の自動化と環境持続可能性の進歩を示しています。注意・眠気検出システムは、堅牢なプロセッサーと制御モジュールと相まって、より安全でスマートな輸送ソリューションへのシフトを世界的に強調しています。

この自動車先進運転支援システム(ADAS)市場レポートでカバーされている主要データとは?

予測期間中の市場のCAGR

2024年から2028年にかけての市場成長を促進する要因に関する詳細情報

市場規模の正確な推定と、親市場に対する注目市場の貢献度

今後のトレンドと消費者行動の変化に関する正確な予測

欧州、北米、APAC、南米、中東・アフリカにおける市場の成長

市場の競争環境に関する徹底的な分析と企業に関する詳細情報

市場企業の成長を阻む要因の包括的分析

1 エグゼクティブ サマリー

1.1 市場の概要

エグゼクティブ サマリー – 市場の概要に関するグラフ

エグゼクティブ サマリー – 市場の概要に関するデータ テーブル

エグゼクティブ サマリー – グローバル市場の特徴に関するグラフ

エグゼクティブ サマリー – 地域別の市場に関するグラフ

エグゼクティブ サマリー – アプリケーション別の市場区分に関するグラフ

エグゼクティブ サマリー – 技術別の市場区分に関するグラフ

エグゼクティブ サマリー – 増分成長に関するグラフ

エグゼクティブ サマリー – 増分成長に関するデータ テーブル

エグゼクティブ サマリー – 企業の市場ポジショニングに関するグラフ

2 市場の状況

2.1 市場のエコシステム

親市場

親市場に関するデータ テーブル

2.2 市場の特徴

市場の特徴分析

2.3 バリュー チェーン分析

バリュー チェーン分析

3 市場の規模

3.1 市場の定義

市場の定義に含まれる企業の提供内容

3.2 市場セグメント分析

市場セグメント

3.3 2023 年の市場規模

3.4 市場の見通し: 2023 ~ 2028 年の予測

グローバルに関するグラフ -市場規模と予測 2023-2028 (百万ドル)

グローバルに関するデータ表 – 市場規模と予測 2023-2028 (百万ドル)

グローバル市場のグラフ: 2023-2028 年の前年比成長率 (%)

グローバル市場に関するデータ表: 2023-2028 年の前年比成長率 (%)

4 過去の市場規模

4.1 世界の自動車先進運転支援システム (ADAS) 市場 2018 – 2022

過去の市場規模 – 世界の自動車先進運転支援システム (ADAS) 市場に関するデータ表 2018 – 2022 (百万ドル)

4.2 アプリケーションセグメント分析 2018 – 2022

過去の市場規模 – アプリケーションセグメント 2018 – 2022 (百万ドル)

4.3 テクノロジーセグメント分析 2018 – 2022

過去の市場規模 – テクノロジーセグメント 2018 – 2022 年 (百万ドル)

4.4 地理セグメント分析 2018 – 2022

過去の市場規模 – 地理セグメント 2018 – 2022 (百万ドル)

4.5 国セグメント分析 2018 – 2022

過去の市場規模 – 国セグメント 2018 – 2022 (百万ドル)

5 5 つの力の分析

5.1 5 つの力の概要

5 つの力の分析 – 2023 年と 2028 年の比較

5.2 買い手の交渉力

買い手の交渉力 – 2023 年と 2028 年の主な要因の影響

5.3 サプライヤーの交渉力

サプライヤーの交渉力 – 2023 年と 2028 年の主な要因の影響

5.4 新規参入者の脅威

新規参入者の脅威 – 2023 年と 2028 年の主な要因の影響

5.5代替品の脅威

代替品の脅威 – 2023 年と 2028 年における主要要因の影響

5.6 競合の脅威

競合の脅威 – 2023 年と 2028 年における主要要因の影響

5.7 市場状況

市場状況のグラフ – 2023 年と 2028 年の 5 つの力

6 アプリケーション別市場セグメンテーション

6.1 市場セグメント

アプリケーションに関するグラフ – 2023 年~ 2028 年の市場シェア (%)

アプリケーションに関するデータ テーブル – 2023 年~ 2028 年の市場シェア (%)

6.2 アプリケーション別の比較

アプリケーション別の比較に関するグラフ

アプリケーション別の比較に関するデータ テーブル

6.3 乗用車 – 2023 年~ 2028 年の市場規模と予測

乗用車に関するグラフ – 2023 年~ 2028 年の市場規模と予測 (百万ドル)

乗用車に関するデータ テーブル – 2023 年~ 2028 年の市場規模と予測 (百万ドル)

乗用車に関するグラフ- 2023~2028 年の前年比成長率 (%)

乗用車に関するデータ表 – 2023~2028 年の前年比成長率 (%)

6.4 商用車 – 2023~2028 年の市場規模と予測

商用車に関するグラフ – 2023~2028 年の市場規模と予測 (百万ドル)

商用車に関するデータ表 – 2023~2028 年の市場規模と予測 (百万ドル)

商用車に関するグラフ – 2023~2028 年の前年比成長率 (%)

商用車に関するデータ表 – 2023~2028 年の前年比成長率 (%)

6.5 アプリケーション別の市場機会

アプリケーション別の市場機会 (百万ドル)

アプリケーション別の市場機会に関するデータ表 (百万ドル)

7 技術別の市場セグメンテーション

7.1 市場セグメント

技術に関するグラフ – 2023~2028 年の市場シェア (%)

技術に関するデータ表 – 市場シェア2023-2028 (%)

7.2 技術別の比較

技術別の比較に関するグラフ

技術別の比較に関するデータ テーブル

7.3 AEBS – 市場規模と予測 2023-2028

AEBS に関するグラフ – 市場規模と予測 2023-2028 (百万ドル)

AEBS に関するデータ テーブル – 市場規模と予測 2023-2028 (百万ドル)

AEBS に関するグラフ – 前年比成長率 2023-2028 (%)

AEBS に関するデータ テーブル – 前年比成長率 2023-2028 (%)

7.4 TPMS – 市場規模と予測 2023-2028

TPMS に関するグラフ – 市場規模と予測 2023-2028 (百万ドル)

TPMS に関するデータ テーブル – 市場規模と予測 2023-2028 (百万ドル)

TPMS に関するグラフ – 前年比成長率2023-2028 年の成長率 (%)

TPMS に関するデータ表 – 2023-2028 年の前年比成長率 (%)

7.5 PAS – 2023-2028 年の市場規模と予測

PAS に関するグラフ – 2023-2028 年の市場規模と予測 (百万ドル)

PAS に関するデータ表 – 2023-2028 年の市場規模と予測 (百万ドル)

PAS に関するグラフ – 2023-2028 年の前年比成長率 (%)

PAS に関するデータ表 – 2023-2028 年の前年比成長率 (%)

7.6 その他 – 2023-2028 年の市場規模と予測

その他に関するグラフ – 2023-2028 年の市場規模と予測 (百万ドル)

その他に関するデータ表 – 2023-2028 年の市場規模と予測 (百万ドル)

その他に関するグラフ – 2023-2028 年の市場規模と予測 (百万ドル)

その他に関するグラフ – 2023-2028 年の市場規模と予測 (百万ドル)

その他に関するグラフ – 前年比成長率2023-2028 (%)

その他に関するデータ表 – 2023 – 2028年の前年比成長率 (%)

7.7 技術別の市場機会

技術別の市場機会 (百万ドル)

技術別の市場機会に関するデータ表 (百万ドル)

8 顧客ランドスケープ

8.1 顧客ランドスケープの概要

価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

9 地理的ランドスケープ

9.1 地理的セグメンテーション

地域別の市場シェア 2023-2028 (%) に関するグラフ

地域別の市場シェア 2023-2028 (%) に関するデータ表

9.2 地理的比較

地理的比較に関するグラフ

地理的比較に関するデータ表

9.3 ヨーロッパ – 市場規模と予測 2023-2028

ヨーロッパ – 市場規模と予測 2023-2028 (百万ドル) に関するグラフ

ヨーロッパ – 市場規模と予測 2023-2028 (百万ドル) に関するデータ表

ヨーロッパ – 前年比成長率 2023-2028 (%) に関するグラフ

データ表ヨーロッパ – 2023~2028 年の前年比成長率 (%)

9.4 北米 – 2023~2028 年の市場規模と予測

北米のグラフ – 2023~2028 年の市場規模と予測 (百万ドル)

北米のデータ表 – 2023~2028 年の市場規模と予測 (百万ドル)

北米のグラフ – 2023~2028 年の前年比成長率 (%)

北米のデータ表 – 2023~2028 年の前年比成長率 (%)

9.5 アジア太平洋地域 – 2023~2028 年の市場規模と予測

アジア太平洋地域 – 2023~2028 年の市場規模と予測 (百万ドル)

アジア太平洋地域 – 2023~2028 年の市場規模と予測 (百万ドル)

アジア太平洋地域 – 2023~2028 年の市場規模と予測 (百万ドル)

アジア太平洋地域 – 2023~2028 年の市場規模と予測 (百万ドル)

アジア太平洋地域 – 2023~2028 年の市場規模と予測 (%)

アジア太平洋地域 – 2023~2028 年の前年比成長率 (%)

9.6 南米 – 市場規模と予測 2023~2028

南米 – 市場規模と予測 2023~2028 (百万ドル) のグラフ

南米 – 市場規模と予測 2023~2028 (百万ドル) のデータ表

南米 – 前年比成長率 2023~2028 (%) のグラフ

南米 – 前年比成長率 2023~2028 (%) のデータ表

9.7 中東およびアフリカ – 市場規模と予測 2023~2028

中東およびアフリカ – 市場規模と予測 2023~2028 (百万ドル) のグラフ

中東およびアフリカ – 市場規模と予測 2023~2028 (百万ドル) のデータ表

中東およびアフリカ – 市場規模と予測 2023~2028 (百万ドル) のグラフ

中東およびアフリカ – 市場規模と予測 2023~2028 (%) のグラフ

データ表中東およびアフリカ – 2023~2028 年の前年比成長率 (%)

9.8 米国 – 市場規模と予測 2023~2028

米国 – 市場規模と予測 2023~2028 (百万ドル) のグラフ

米国 – 市場規模と予測 2023~2028 (百万ドル) のデータ表

米国 – 前年比成長率 2023~2028 (%) のグラフ

米国 – 前年比成長率 2023~2028 (%) のデータ表

9.9 ドイツ – 市場規模と予測 2023~2028

ドイツ – 市場規模と予測 2023~2028 (百万ドル) のグラフ

ドイツ – 市場規模と予測 2023~2028 (百万ドル) のデータ表

ドイツ – 前年比成長率 2023~2028 (%) のグラフ

ドイツ – 前年比成長率 2023~2028 (百万ドル) のデータ表

ドイツ – 市場規模と予測 2023~2028 (%) のグラフ

ドイツ – 前年比成長率 2023~2028 (%) のデータ表2023-2028 (%)

9.10 中国 – 市場規模と予測 2023-2028

中国 – 市場規模と予測 2023-2028 (百万ドル) のグラフ

中国 – 市場規模と予測 2023-2028 (百万ドル) のデータ表

中国 – 前年比成長率 2023-2028 (%) のグラフ

中国 – 前年比成長率 2023-2028 (%) のデータ表

9.11 日本 – 市場規模と予測 2023-2028

日本 – 市場規模と予測 2023-2028 (百万ドル) のグラフ

日本 – 市場規模と予測 2023-2028 (百万ドル) のデータ表

日本 – 前年比成長率 2023-2028 (%) のグラフ

日本 – 市場規模と予測 2023-2028 (百万ドル) のデータ表

日本 – 前年比成長率 2023-2028 (%) のグラフ

日本 – 前年比成長率 2023-2028 (%) のデータ表(%)

9.12 フランス – 市場規模と予測 2023-2028

フランス – 市場規模と予測 2023-2028 (百万ドル) のグラフ

フランス – 市場規模と予測 2023-2028 (百万ドル) のデータ テーブル

フランス – 前年比成長率 2023-2028 (%) のグラフ

フランス – 前年比成長率 2023-2028 (%) のデータ テーブル

9.13 地域別の市場機会

地域別の市場機会 (百万ドル)

地域別の市場機会に関するデータ テーブル (百万ドル)

10 推進要因、課題、機会/制約

10.1 市場の推進要因

10.2 市場の課題

10.3 推進要因と課題の影響

2023 年と 2028 年の推進要因と課題の影響

10.4 市場機会/制約

11 競争環境

11.1概要

11.2 競争環境

入力の重要性と差別化要因の概要

11.3 環境の混乱

混乱要因の概要

11.4 業界リスク

主要リスクがビジネスに与える影響

12 競合分析

12.1 プロファイルされた企業

対象企業

12.2 企業の市場ポジショニング

企業の位置付けと分類のマトリックス

12.3 アイシン株式会社

アイシン株式会社 – 概要

アイシン株式会社 – 事業セグメント

アイシン株式会社 – 主要ニュース

アイシン株式会社 – 主要製品

アイシン株式会社 – セグメントの焦点

12.4 Aptiv Plc

Aptiv Plc – 概要

Aptiv Plc – 事業セグメント

Aptiv Plc – 主要ニュース

Aptiv Plc – 主要製品

Aptiv Plc – セグメントの焦点

12.5 BorgWarner Inc.

BorgWarner Inc. – 概要

BorgWarner Inc. – 事業セグメント

BorgWarner Inc. – 主要ニュース

BorgWarner Inc. – 主要製品

BorgWarner Inc. – セグメントの焦点

12.6 Continental AG

Continental AG – 概要

Continental AG – 事業セグメント

Continental AG – 主要ニュース

Continental AG – 主要製品

Continental AG – セグメントの焦点

12.7 デンソー株式会社

デンソー株式会社 – 概要

デンソー株式会社 – 事業セグメント

デンソー株式会社 – 主要ニュース

デンソー株式会社 – 主要製品

デンソー株式会社 – セグメントの焦点

12.8 Harman International Industries Inc.

Harman International Industries Inc. – 概要

Harman International Industries Inc. – 製品 / サービス

Harman International Industries Inc. – 主要製品

12.9 HELLA GmbH and Co. KGaA

HELLA GmbH and Co. KGaA – 概要

HELLA GmbH and Co. KGaA – 事業セグメント

HELLA GmbH and Co. KGaA – 主要ニュース

HELLA GmbH and Co. KGaA – 主要製品

HELLA GmbH and Co. KGaA – セグメントの焦点

12.10 Hyundai Motor Co.

Hyundai Motor Co. – 概要

Hyundai Motor Co. – 事業セグメント

Hyundai Motor Co. – 主要ニュース

Hyundaiモーター社 – 主要製品

ヒュンダイモーター社 – セグメントの焦点

12.11 インフィニオンテクノロジーズAG

インフィニオンテクノロジーズAG – 概要

インフィニオンテクノロジーズAG – 事業セグメント

インフィニオンテクノロジーズAG – 主要ニュース

インフィニオンテクノロジーズAG – 主要製品

インフィニオンテクノロジーズAG – セグメントの焦点

12.12 インテル社

インテル社 – 概要

インテル社 – 事業セグメント

インテル社 – 主要ニュース

インテル社 – 主要製品

インテル社 – セグメントの焦点

12.13 マグナインターナショナル社

マグナインターナショナル社 – 概要

マグナインターナショナル社 – 事業セグメント

マグナインターナショナル社 – 主要ニュース

マグナインターナショナル社 – 主要製品

マグナインターナショナル社 – セグメントの焦点

12.14 ロバート・ボッシュ社

ロバート・ボッシュ社 – 概要

ロバート・ボッシュ社 – 製品/サービス

ロバート・ボッシュ社 – 主要ニュース

ロバート・ボッシュ社 – 主要製品

12.15 ヴァレオSA

Valeo SA – 概要

Valeo SA – 事業セグメント

Valeo SA – 主要ニュース

Valeo SA – 主要製品

Valeo SA – セグメントの焦点

12.16 Veoneer Inc.

Veoneer Inc. – 概要

Veoneer Inc. – 製品 / サービス

Veoneer Inc. – 主要製品

12.17 ZF Friedrichshafen AG

ZF Friedrichshafen AG – 概要

ZF Friedrichshafen AG – 事業セグメント

ZF Friedrichshafen AG – 主要ニュース

ZF Friedrichshafen AG – 主要製品

ZF Friedrichshafen AG – セグメントの焦点

13 付録

13.1 レポートの範囲

13.2 包含および除外チェックリスト

包含チェックリスト

除外チェックリスト

13.3 US$ の通貨換算レート

US$

13.4 調査方法

調査方法

13.5 データの調達

情報源

13.6 データの検証

データの検証

13.7 市場規模の評価に用いられる検証手法

市場規模の評価に用いられる検証手法

13.8 データの統合

データの統合

360 度市場分析

360 度市場分析

13.10 略語の一覧

略語の一覧

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖