❖本調査資料に関するお問い合わせはこちら❖

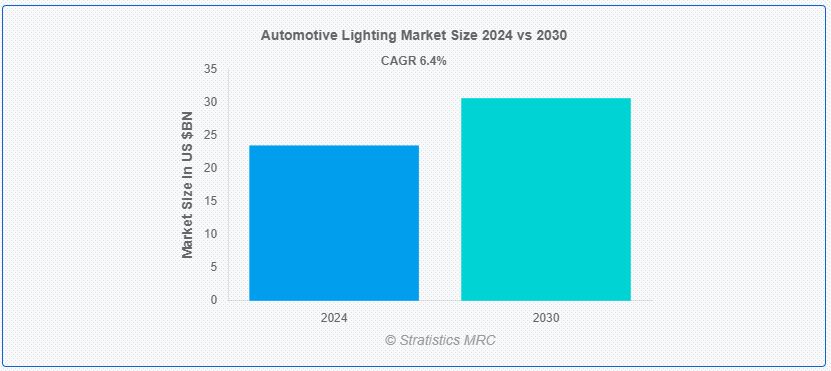

Stratistics MRCによると、自動車用照明の世界市場は2024年に234.8億ドルを占め、予測期間中の年平均成長率は6.4%で、2030年には306.2億ドルに達する見込みである。 自動車用照明とは、照明、信号、視認性向上のために自動車に組み込まれた照明システムのことである。 自動車用照明は、自動車の美観と安全性において重要な役割を果たしており、さまざまな運転条件下でドライバーの視認性を確保することで、全体的な交通安全と規制遵守に貢献している。

米国運輸省道路交通安全局(NHTSA)によると、DRLは死亡交通事故を13.8%減少させた。

市場ダイナミクス: ;

ドライバー: ;

電気自動車と自律走行車の成長

電気自動車は、バッテリー寿命を最大限に延ばすために効率的な照明ソリューションを必要とし、エネルギー効率の高いLEDやOLED技術の普及につながっている。 AVは、歩行者や他の車両との知覚やコミュニケーションを強化するために高度な照明システムに大きく依存しており、安全性と規制遵守のために高性能照明が必要とされている。 このような車両セグメントが世界的に普及するにつれて、洗練された適応型照明ソリューションの需要は拡大し続けており、自動車用照明メーカーは技術革新の最前線に位置している。

制約:

技術的課題

自動車用照明における技術的課題には、熱管理の問題、車両電子機器との統合の複雑さ、さまざまな環境条件下での耐久性の確保などがある。 さらに、信頼性とメンテナンスに関する懸念は、消費者の信頼と採用率に影響を与える可能性がある。 これらの課題は、新しい照明技術の開発コストと市場投入までの時間を増加させることにより、市場の成長を妨げる可能性がある。

チャンス

美的デザインに対する需要の高まり

消費者はますます自動車の外観とパーソナライゼーションを優先するようになっており、自動車メーカーは美観を高めるために先進的な照明ソリューションを統合するようになっている。 LEDストリップ、ダイナミックな照明パターン、カスタマイズ可能なアンビエント照明などの技術は、このような嗜好に対応し、際立った視覚的魅力を提供します。 自動車メーカーがモデルの差別化を競う中、先進的な照明はエクステリアのスタイリングを向上させるだけでなく、インテリアの雰囲気も向上させる。 この傾向は、高度な照明システムの革新と採用を促進し、自動車用照明市場を世界的に拡大させている。

脅威

高いイニシャルコスト

自動車用照明のイニシャルコストが高いのは、主にLEDやOLEDといった先進技術が関係しているためである。 これらの技術は優れた効率、耐久性、設計の柔軟性を提供するが、研究、開発、製造に多額の投資を必要とする。 特に新興市場や景気後退期には、初期費用が価格に敏感な消費者や自動車メーカーの足かせとなる。 このため、先進照明ソリューションの普及と市場浸透が制限され、市場全体の成長が妨げられる可能性がある。

コビッド19の影響

Covid-19の大流行は、生産とサプライ・チェーンの混乱により、当初は自動車用照明市場の低迷を引き起こした。 しかし、回復が始まると、安全への懸念と規制遵守を原動力とする高度な照明技術への需要が高まり、市場は回復した。 パンデミックはまた、非接触技術や自動車の電動化傾向を加速させ、消費者の嗜好の変化や自動車業界の革新的な照明ソリューションへの投資に影響を与えた。

LED(発光ダイオード)照明分野は予測期間中最大になる見込み

LED(発光ダイオード)照明分野は、その優れた効率性、長寿命、設計の柔軟性により、有利な成長が見込まれる。 LEDはより明るい照明を提供し、視認性と安全性を高める。 ダイナミックな照明パターンやアダプティブ・ヘッドライトなど、革新的な設計オプションが可能です。 エネルギー消費量と熱出力が少ないLEDは、燃費効率と自動車の持続可能性に貢献し、最新の自動車照明システムで好まれる選択肢となっている。

予測期間中、インテリアライト分野のCAGRが最も高くなる見込み

インテリアライト分野は、予測期間中に最も高いCAGR成長が見込まれる。 自動車照明における室内灯は、自動車の美観、機能性、安全性を高める。 車内照明には、ドームライト、マップライト、アンビエントライト、フットウォールライトなどがあり、車内での様々な活動に照明を提供している。 インテリア・ライトは、ドライバーと同乗者の快適性を向上させ、視認性を助け、全体的な運転体験に貢献する。

最大のシェアを占める地域:

アジア太平洋地域では、自動車生産と技術進歩が著しいため、自動車用照明市場は堅調で拡大している。 中国、日本、韓国のような国々は、自動車製造とLEDやOLEDのような先進照明技術の採用の両方でリードしている。 可処分所得の増加と都市化により自動車販売台数が増加しており、市場の成長をさらに後押ししている。 同地域は、自動車用照明の技術革新と生産の重要な拠点であり続け、世界の市場動向を形成している。

CAGRが最も高い地域:

北米では、自動車用照明市場は技術の進歩と厳しい安全規制によって特徴付けられている。 この地域は強力な自動車産業を誇り、高度な照明システムを搭載した自動車に対する消費者の需要が高い。 さらに、同市場は、照明が極めて重要な役割を果たす自動車のカスタマイズや美観向上の傾向からも恩恵を受けている。 このようなダイナミックな環境は、北米を自動車照明の革新と成長の重要な市場として位置づけている。

市場の主要企業

自動車照明市場の主要企業には、Bosch Automotive、Osram Corporation、Valeo Corporation、小糸製作所、Magneti Marelli、Varroc Lighting Systems、Stanley Electric、ZKW Group、市光工業、Merck KGaA、Flex-N-Gate、TYC Genera、OLEDWorks、Lumax Industries、Gentex Corporation、Hella GmbHなどがある。

主な進展:

2024年3月、OLEDWorksは車載用OLED照明のAtalaブランドを立ち上げた。 Atala OLEDテクノロジーは、通信可能、適応性、アンビエント、フレキシブルである。 この動きは、設計の柔軟性とエネルギー効率で知られる自動車用照明ソリューションにOLED技術を活用することに注力していることを強調するものです。

2024年1月、マレリはCES 2024で軽量で持続可能なヘッドライトを発表した。 従来の自動車用照明に比べ、部品点数を最大20%削減し、重量を20%削減、CO2排出量を6kg削減した。 このモジュール・ベースのプラットフォーム・アプローチは、エントリー・レベルの車両、ブランド、トリム・レベルをターゲットとしており、予算志向の消費者やフリート・バイヤーにアピールするよう設計されている。

対象車種:

– 乗用車

– 商用車

– 二輪車

対象オートノミーレベル:

– 従来型車両

– 自律型車両

– 電気自動車(EVs)

対象機能:

– アダプティブ・ライティング・システム

– スタティック・ライティング・システム

対象販売チャネル:

– 相手先商標製品メーカー(OEM)

– アフターマーケット

対象技術:

– LED(発光ダイオード)照明

– ハロゲン照明

– キセノン/HID(高輝度放電)照明

– その他の技術

対象用途:

– ヘッドライト

– テールライト

– インテリアライト

– フォグライト

– デイタイムランニングライト(DRL)

– その他の用途

対象地域

– 北米

o 米国

o カナダ

o メキシコ

– ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランスuid=”170″> o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本 ;

o 中国

o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

当レポートの内容

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購入いただいたお客様には、以下の無料カスタマイズオプションのいずれかを提供させていただきます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

– 競合ベンチマーキング

– 主要企業の製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づくベンチマーキング

1 エグゼクティブサマリー

2 序文

2.1 Abstract

2.2 Stake Holders

2.3 Research Scope

2.4 Research Methodology

2.4.1 Data Mining

2.4.2 Data Analysis

2.4.3 Data Validation

2.4.4 Research Approach

2.5 Research Sources

2.5.1 Primary Research Sources

2.5.2 Secondary Research Sources

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 Drivers

3.3 Restraints

3.4 Opportunities

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル関係

5 自動車用照明の世界市場、車種別

5.1 はじめに

5.2 乗用車

5.3 商用車

5.4 二輪車

6 自動車用照明の世界市場、自律性レベル別

6.1 はじめに

6.2 従来型自動車

6.3 自律型自動車

6.4 電気自動車(EV)

7 自動車用照明の世界市場、機能別

7.1 はじめに

7.2 適応照明システム

7.3 Static Lighting Systems

8 世界の自動車用照明市場、販売チャネル別

8.1 Introduction

8.2 OEM(Original Equipment Manufacturers)

8.3 Aftermarket

9 自動車用照明の世界市場、技術別

9.1 Introduction

9.2 LED(発光ダイオード)照明

9.3 ハロゲン照明

9.4 キセノン/HID(高輝度放電)照明

9.5 その他の技術

10 自動車用照明の世界市場、用途別

10.1 はじめに

10.2 ヘッドライト

10.3 テールライト

10.4 Interior Lights

10.5 Fog Lights

10.6 デイタイム・ランニング・ライト(DRL)

10.7 Other Applications

11 自動車用照明の世界市場、地域別

11.1 Introduction

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 UAE

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 Rest of Middle East & Africa

12 Key Developments

12.1 Agreements, Partnership, Collaborations and Joint Ventures

12.2 買収・合併

12.3 新製品上市

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 Bosch Automotive

13.2 Osram Corporation

13.3 Valeo Corporation

13.4 小糸製作所

13.5 Magneti Marelli

13.6 Varroc Lighting Systems

13.7 Stanley Electric

13.8 ZKW Group

13.9 市光工業

13.10 Merck KGa

13.11 Flex-N-Gate

13.12 TYC Genera

13.13 OLEDWorks

13.14 Lumax Industries

13.15 Gentex Corporation

13.16 Hella GmbH

表一覧 ;

1 自動車用照明の世界市場展望:地域別(2022-2030年) ($MN)

2 自動車用照明の世界市場展望:車種別(2022-2030年) ($MN)

3 自動車用照明の世界市場展望:乗用車別(2022-2030年) ($MN)

4 自動車用照明の世界市場展望、 商用車別 (2022-2030) ($MN)

5 自動車用照明の世界市場展望、二輪車別 (2022-2030) ($MN)

6 自動車用照明の世界市場展望、自律性レベル別 (2022-2030) ($MN)

7 自動車用照明の世界市場展望、 従来型車両別(2022-2030年) ($MN)

8 自動車用照明の世界市場展望、自律型車両別(2022-2030年) ($MN)

9 自動車用照明の世界市場展望、 電気自動車(EV)別(2022-2030年) ($MN)

10 自動車用照明の世界市場展望、機能別(2022-2030年) ($MN)

11 自動車用照明の世界市場展望、 Adaptive Lighting Systems別(2022-2030年) ($MN)

12 自動車用照明の世界市場展望、Static Lighting Systems別(2022-2030年) ($MN)

13 自動車用照明の世界市場展望、販売チャネル別(2022-2030年) ($MN)

14 自動車用照明の世界市場展望、 OEM (Original Equipment Manufacturers)別 (2022-2030) ($MN)

15 自動車用照明の世界市場展望、アフターマーケット別 (2022-2030) ($MN)

16 自動車用照明の世界市場展望、技術別 (2022-2030) ($MN)

17 自動車用照明の世界市場展望、 LED (発光ダイオード) 照明別 (2022-2030) ($MN)

18 自動車用照明の世界市場展望、ハロゲン照明別 (2022-2030) ($MN)

19 自動車用照明の世界市場展望、キセノン/HID (高輝度放電) 照明別 (2022-2030) ($MN)

20 自動車用照明の世界市場展望、 その他の技術別 (2022-2030) ($MN)

21 自動車用照明の世界市場展望、用途別 (2022-2030) ($MN)

22 自動車用照明の世界市場展望、 ヘッドライト別 (2022-2030) ($MN)

23 自動車用照明の世界市場展望、テールライト別 (2022-2030) ($MN)

24 自動車用照明の世界市場展望、 インテリアライト別 (2022-2030) ($MN)

25 自動車用照明の世界市場展望、フォグライト別 (2022-2030) ($MN)

26 自動車用照明の世界市場展望、 日中走行用ライト(DRL)別 (2022-2030) ($MN)

27 自動車用照明の世界市場展望、その他の用途別 (2022-2030) ($MN)

;

注: 注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表現しています。