❖本調査資料に関するお問い合わせはこちら❖

自動車用再構成可能計器クラスタ市場 2024-2028

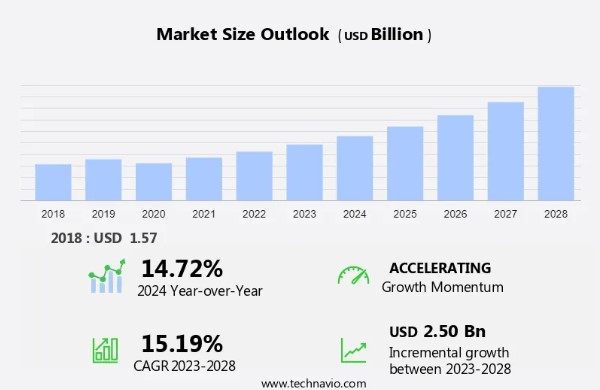

自動車用リコンフィギュラブル計器クラスタ市場 規模は、2023年から2028年の間に年平均成長率15.19%で、25億米ドル増加すると予測されます。同市場の成長加速の背景には、車両内装の強化や没入感のある運転体験に対する需要の高まり、追加コストなしで利用できる柔軟性、統合能力、カスタマイズ機能、車両へのADAS統合への注目の高まりなど、さまざまな要因があります。

市場の主な推進要因、動向、課題

当社のリサーチャーは、2023年を基準年として、主要なドライバー、トレンド、課題とともにデータを分析しました。ドライバーを総合的に分析することで、企業はマーケティング戦略を洗練させ、競争上の優位性を獲得することができます。

主な市場促進要因

柔軟性、統合能力、追加コストなしのカスタマイズ機能が市場成長の顕著な推進要因。再構成可能な計器クラスタは、ハードウェアを追加することなくカスタマイズが可能です。いくつかの自動車OEMやTier-1プレーヤーは、デジタル計器クラスターの機能を強化するためのソフトウェアに取り組んでいます。ユーザーのニーズに合わせて情報を表示できる製品の柔軟性は、不要な情報や冗長な情報を排除し、重要な情報のみを保持することにつながります。また、(サプライヤ/自動車OEMによって設定される)事前定義された表示オプション・モードにより、ユーザは運転スタイルに関連する運転ニーズに応じて、表示する必要のあるパラメータを変更することができます。これには、燃費計、パフォーマンス、自律モードなどが含まれます。

さらに、車載ナビゲーション・システムやADASとの統合が可能なため、ユーザーは運転中に1つの画面に集中することができ、利便性が向上し、注意散漫を減らすことができます。完全に再構成可能なインストルメント・クラスターは、車両のインテリアに合わせてディスプレイのデザインを調整できます。フラットなので、情報を表示するためのスペースが少なくて済みます。このため、自動車OEMは、車両の内装に合わせて計器クラスターのデザインを強化するための複数のオプションを利用できます。このような利便性を高める機能は、予測期間中に市場を牽引するでしょう。

主な市場動向

優れたグラフィックディスプレイの開発は、市場の成長を妨げる重要な課題です。再構成可能な計器クラスタは、クラスタに表示される情報のカスタマイズを可能にする高度な技術を採用しています。その結果、再構成可能な計器クラスタ市場は、自動車エレクトロニクス分野で最も急成長している市場の1つとなっています。洗練された2Dおよび3Dグラフィック・インストルメント・クラスターの開発は、インストルメント・クラスターの採用を世界的に拡大する上で極めて重要になっています。市場の有力ベンダーは革新的な製品を開発しており、これによって再構成可能な計器クラスターの成功を後押ししています。

例えば、市場の著名なプレーヤーであるVisteon Corp.は、今後数年間で高級車に理想的に適合する多層ディスプレイ計器クラスターを発売しました。さらに、企業は、現代の自動車のコックピットを従来のものから完全なデジタル・コックピットへと移行させる上で重要な役割を果たしています。そのため、優れたグラフィックインターフェースの開発は、予測期間中、市場の重要なトレンドとなるでしょう。

主な市場課題

再構成可能な計器クラスターの普及率の低さにつながる自動車OEMのコスト圧力は、市場の成長を妨げる重要な課題です。自動車産業のバリューチェーンでは、自動車OEMが保証コストの大半を負担し、需要側からの価格圧力にさらされています。自動車への新しい先端技術の採用が進むにつれ、特定の機器や技術に対する自動車OEMの交渉力は低下しています。自動車OEMは、規制環境のダイナミズムと消費者の要求の変化により、大きなコスト圧力にさらされています。

さらに、高いコスト圧力は、自動車OEMがステッカー価格を引き上げることなく、ハイエンド車セグメントからローエンド車セグメントへ高度な機能を導入することを困難にしています。自動車の再構成可能な計器クラスターはまだ初期段階にあり、高価であるため、ハイエンドセグメント車以外への導入は困難です。しかし、どのような新技術も、規模の経済を獲得して大量生産に参入すれば、コストは低下するはずです。予測期間中に自動車用リコンフィギュラブル・インストルメント・クラスターの採用を最大化するには、企業は規模の経済の獲得に注力する必要があります。

市場の顧客背景

市場予測レポートには、市場の採用ライフサイクルが含まれており、イノベーターの段階から遅れをとった段階までをカバーしています。また、普及率に基づく各地域での採用率に焦点を当てています。さらに、市場分析およびレポートには、企業が市場成長分析戦略を評価し開発するのに役立つ主要な購入基準や価格感応度の促進要因も含まれています。

主な市場企業は?

企業は市場での存在感を高めるため、戦略的提携、パートナーシップ、M&A、地理的拡大、製品/サービスの発売など、さまざまな戦略を実施しています。

BlackBerry Ltd. – は、QNX Neutrino リアルタイム オペレーティング システムなど、車載用の再構成可能な計器クラスタ オペレーティング システムを提供し、ミッション クリティカルなシステムにおけるパフォーマンス、セキュリティ、信頼性の理想的な組み合わせを実現しています。

この市場調査・成長レポートには、市場の競争環境に関する詳細な分析や、以下のような市場企業 20 社に関する情報も含まれています:

Caerbont Automotive Instruments Ltd.

コンチネンタルAG

株式会社デンソー

現代自動車株式会社

ID4Motion

インターナショナル・オートモーティブ・コンポーネンツ・グループSA

マレリ・ホールディングス 日本精機株式会社

日本精機株式会社 日本精機株式会社

エヌビディア

NXPセミコンダクターズNV

パナソニックホールディングス

プリコール

ルネサス エレクトロニクス

ロバート・ボッシュGmbH

ストナリッジ社

テキサス・インスツルメンツ

(株)東芝

(株)ビステオン

矢崎総業

より広範なビジネス環境と主要市場プレーヤーの強みと弱みをお客様が理解できるよう、企業の定性・定量分析を行っています。データを定性的に分析し、ピュアプレイ、カテゴリーに特化、業界に特化、多角的に企業を分類、定量的に分析し、支配的、先導的、強い、暫定的、弱い企業に分類しています。

市場で最も成長しているセグメントとは?

部分的に再構成可能な計器クラスタセグメントは、予測期間中に大きな成長を目撃すると推定されています。自動車用部分再構成可能計器クラスタは、デジタル計器クラスタの機能を形成するものであり、市場の主要な貢献者になると思われます。これは、自動車OEMがさまざまな車種で製品の差別化を図るためにデジタル計器クラスタを広く使用しているためです。

部分的に再構成可能な計器クラスタが最大で、2018年の市場規模は13.6億米ドル でした。欧州や北米を含む世界の先進地域は、中級および高級セグメントに属するほとんどの車種において、部分的に再構成可能な計器クラスターの大きな普及率を達成するでしょう。これにより、これらの地域では予測期間終了までにアナログ計器クラスターの市場シェアが低下するでしょう。ドイツ、英国、フランスなどの国々では、予測期間中に部分再構成可能な計器クラスターの普及率が高くなると予想されます。数量ベースでは、自動車用部分再構成可能計器クラスタが主要な貢献者となるでしょう。経済状況の改善、ライフスタイルの進化、所得の増加などの要因によって、より多くの安全機能を備えた、燃費が良く、技術的に先進的な新車への需要が高まっています。したがって、これらすべての要因が、予測期間中の市場の部分再構成可能計器クラスタセグメントの成長の原因となっています。

市場の主要地域は?

北米は 予測期間中、世界市場の成長に38%寄与すると推定されます。Technavioのアナリストは、地域別の市場動向と分析、予測期間中の市場を形成する促進要因について詳しく説明しています。北米は、同地域の乗用車市場においてハイブリッド計器クラスタの普及が進んでいることから、市場に大きく貢献しています。米国は自律走行車を推進しており、自動車用フルリコンフィギュラブル計器クラスターの採用を後押しする可能性が高いです。また、自動運転車のテストを許可する規範を導入した最初の国でもありますが、法案を可決した州はわずかです。これは、自動運転を可能にする先進技術の機会を創出し、この地域がより高度な自動化レベルへアップグレードする準備が整っていることを意味します。自動車技術会(SAE)の自動化レベル向上は、北米の自動車用完全再構成型計器クラスタ市場に好影響を与える可能性が高い。

また、米国政府が交通事故死者数の抑制を推進していることから、自動車OEMやサプライヤーが自動車用リコンフィギュラブル・インストルメント・クラスターを適切に販売すれば、自動車用リコンフィギュラブル・インストルメント・クラスターの採用に拍車がかかる可能性があります。さらに、同国の自動車販売は2014年に景気後退前の水準を回復しました。例えば、米国のGDP成長率は、2021年には5.68%であったのに対し、2020年にはマイナス3.41%に低下。これは今後も続き、高級車産業の成長を促進し、予測期間中の地域市場の成長を牽引すると予想されます。

市場アナリストの概要

市場は、現代的な運転体験に合わせた進化で進化しています。強化されたドライビングモードと高解像度を備えた没入型ディスプレイシステムは、快適性の向上と厳しい政府規制への準拠に貢献します。消費者の購買力と原油価格の変動が市場ダイナミクスに影響を与え、従来の内燃機関(ICE)を搭載した自動車からEVの台頭へとシフトしています。総所有コストの評価は意思決定において極めて重要になり、成長段階にある自動車メーカーのサプライチェーン・ロジスティクスや迅速な納品に影響を与えます。3Dコックピットのような革新的な機能の統合は、高度なカメラ技術と洗練されたヒューマン・マシン・インタラクションによって促進される魅惑的な3D画像でドライバー体験を向上させます。

さらに、HDムービーのストリーミングが可能な先進のインフォテインメント・システムを搭載することで、自然な3Dライトフィールドのインストルメント・クラスターの開発の先駆者であるジェネシスのような大手ディスプレイ・メーカーとのコラボレーションを強調しています。Visteon Corporationのような企業、特にi-Cockpitを搭載し、魅力的な3DアニメーションのためのTFTを組み込んだPEUGEOT 208のようなモデルとのコラボレーションにおける注目すべき貢献は、市場を自動車イノベーションの最前線に位置づけています。

セグメント概要

本レポートでは、2018年から2028年にかけての世界、地域、国レベルでの収益による市場成長を予測し、最新動向と成長機会の分析を提供しています。

製品展望

部分再構成可能な計器クラスタ

完全再構成型計器クラスタ

用途

乗用車

商用車

地域展望

中東・アフリカ

サウジアラビア

南アフリカ

その他の中東・アフリカ

北米

米国

カナダ

南米

チリ

ブラジル

アルゼンチン

ヨーロッパ

英国

ドイツ

フランス

その他のヨーロッパ

アジア太平洋

中国

インド

中東・アフリカ

サウジアラビア

南アフリカ

その他の中東・アフリカ

この自動車用再構成可能計器クラスタ市場の調査報告書でカバーされている主要データとは?

予測期間中の市場のCAGR

2024年から2028年にかけての市場成長の促進要因と予測に関する詳細情報

市場規模の正確な推定と親市場に対する注目市場の貢献度

今後の市場成長とトレンド、消費者行動の変化に関する正確な予測

北米、APAC、欧州、南米、中東・アフリカにおける市場の成長

市場の競争環境と企業に関する詳細情報を徹底分析

市場企業の成長を阻む要因の包括的分析

1 エグゼクティブ サマリー

1.1 市場の概要

図 01: エグゼクティブ サマリー – 市場の概要に関するグラフ

図 02: エグゼクティブ サマリー – 市場の概要に関するデータ テーブル

図 03: エグゼクティブ サマリー – グローバル市場の特徴に関するグラフ

図 04: エグゼクティブ サマリー – 地域別の市場に関するグラフ

図 05: エグゼクティブ サマリー – 製品別の市場区分に関するグラフ

図 06: エグゼクティブ サマリー – アプリケーション別の市場区分に関するグラフ

図 07: エグゼクティブ サマリー – 増分成長に関するグラフ

図 08: エグゼクティブ サマリー – 増分成長に関するデータ テーブル

図 09: エグゼクティブ サマリー – ベンダーの市場ポジショニングに関するグラフ

2 市場の状況

2.1 市場のエコシステム

図 10: 親市場

図 11: 市場の特徴

3 市場の規模

3.1 市場の定義

図 12: 市場の定義に含まれるベンダーの提供内容

3.2 市場セグメントの分析

図 13: 市場セグメント

3.3 2023 年の市場規模

3.4市場展望: 2023~2028 年の予測

図 14: 世界 – 市場規模と予測 2023~2028 年 (10 億ドル) のグラフ

図 15: 世界 – 市場規模と予測 2023~2028 年 (10 億ドル) のデータ テーブル

図 16: 世界市場のグラフ: 2023~2028 年の前年比成長率 (%)

図 17: 世界市場のデータ テーブル: 2023~2028 年の前年比成長率 (%)

4 過去の市場規模

4.1 世界の自動車用再構成可能計器クラスター市場 2018~2022 年

図 18: 過去の市場規模 – 世界の自動車用再構成可能計器クラスター市場 2018~2022 年 (10 億ドル) のデータ テーブル

4.2 製品セグメント分析 2018~2022 年

図 19: 過去の市場規模 – 製品セグメント 2018 年- 2022年(10億ドル)

4.3 アプリケーションセグメント分析 2018年 – 2022年

図表20:過去の市場規模 – アプリケーションセグメント 2018年 – 2022年(10億ドル)

4.4 地理セグメント分析 2018年 – 2022年

図表21:過去の市場規模 – 地理セグメント 2018年 – 2022年(10億ドル)

4.5 国セグメント分析 2018年 – 2022年

図表22:過去の市場規模 – 国セグメント 2018年 – 2022年(10億ドル)

5 5つの力の分析

5.1 5つの力の要約

図表23:5つの力の分析 – 2023年と2028年の比較

5.2 買い手の交渉力

図表24:買い手の交渉力に関するグラフ – 2023年と2028年の主な要因の影響2028

5.3 サプライヤーの交渉力

図 25: サプライヤーの交渉力 – 2023 年と 2028 年における主要要因の影響

5.4 新規参入の脅威

図 26: 新規参入の脅威 – 2023 年と 2028 年における主要要因の影響

5.5 代替品の脅威

図 27: 代替品の脅威 – 2023 年と 2028 年における主要要因の影響

5.6 競合の脅威

図 28: 競合の脅威 – 2023 年と 2028 年における主要要因の影響

5.7 市場状況

図 29: 市場状況のグラフ – 2023 年と 2028 年の 5 つの力

6 製品別の市場セグメンテーション

6.1 市場セグメント

図 30: 製品に関するグラフ – 2023 年~ 2028 年の市場シェア (%)

図 31: 製品に関するデータ テーブル – 市場シェア2023-2028 (%)

6.2 製品別比較

図 32: 製品別比較のグラフ

図 33: 製品別比較のデータ表

6.3 部分的に再構成可能な計器クラスター – 市場規模と予測 2023-2028

図 34: 部分的に再構成可能な計器クラスターのグラフ – 市場規模と予測 2023-2028 (10億ドル)

図 35: 部分的に再構成可能な計器クラスターのデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図 36: 部分的に再構成可能な計器クラスターのグラフ – 前年比成長率 2023-2028 (%)

図 37: 部分的に再構成可能な計器クラスターのデータ表 – 前年比成長率 2023-2028 (%)

6.4 完全に再構成可能な計器クラスター – 市場規模と予測 2023-2028

図38: 完全に再構成可能な計器クラスターに関するグラフ – 市場規模と予測 2023-2028 (10億ドル)

図 39: 完全に再構成可能な計器クラスターに関するデータ テーブル – 市場規模と予測 2023-2028 (10億ドル)

図 40: 完全に再構成可能な計器クラスターに関するグラフ – 前年比成長率 2023-2028 (%)

図 41: 完全に再構成可能な計器クラスターに関するデータ テーブル – 前年比成長率 2023-2028 (%)

6.5 製品別の市場機会

図 42: 製品別の市場機会 (10億ドル)

図 43: 製品別の市場機会に関するデータ テーブル (10億ドル)

7 アプリケーション別の市場セグメンテーション

7.1 市場セグメント

図 44: アプリケーションに関するグラフ – 市場シェア 2023-2028 (%)

図 45: アプリケーションに関するデータ テーブル – 市場シェア 2023-2028 (%)

7.2 アプリケーション別比較

図 46: アプリケーション別比較のグラフ

図 47: アプリケーション別比較のデータ表

7.3 乗用車 – 市場規模と予測 2023-2028

図 48: 乗用車 – 市場規模と予測 2023-2028 (10億ドル) のグラフ

図 49: 乗用車 – 市場規模と予測 2023-2028 (10億ドル) のデータ表

図 50: 乗用車 – 前年比成長率 2023-2028 (%)

図 51: 乗用車 – 前年比成長率 2023-2028 (%) のデータ表

7.4 商用車 – 市場規模と予測 2023-2028

図 52: 商用車 – 市場規模と予測 2023-2028 (10億ドル)

図 53: 商用車に関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図 54: 商用車に関するグラフ – 2023-2028 年の前年比成長率 (%)

図 55: 商用車に関するデータ表 – 2023-2028 年の前年比成長率 (%)

7.5 アプリケーション別の市場機会

図 56: アプリケーション別の市場機会 (10億ドル)

図 57: アプリケーション別の市場機会に関するデータ表 (10億ドル)

8 顧客ランドスケープ

8.1 顧客ランドスケープの概要

図 58: 価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

9 地理的ランドスケープ

9.1 地理的セグメンテーション

図 59: 2023-2028 年の地域別の市場シェアに関するグラフ (%)

図 60: 地域別の市場シェアに関するデータ表2023-2028 (%)

9.2 地理的比較

図 61: 地理的比較のグラフ

図 62: 地理的比較のデータ テーブル

9.3 北米 – 市場規模と予測 2023-2028

図 63: 北米 – 市場規模と予測 2023-2028 (10 億ドル) のグラフ

図 64: 北米 – 市場規模と予測 2023-2028 (10 億ドル) のデータ テーブル

図 65: 北米 – 前年比成長率 2023-2028 (%) のグラフ

図 66: 北米 – 前年比成長率 2023-2028 (%) のデータ テーブル

9.4 ヨーロッパ – 市場規模と予測 2023-2028

図 67: ヨーロッパ – 市場規模と予測 2023-2028 (10 億ドル) のグラフ

図 68: ヨーロッパ – 市場規模と予測のデータ テーブル2023-2028 (10億ドル)

図 69: ヨーロッパのグラフ – 2023-2028 年の前年比成長率 (%)

図 70: ヨーロッパのデータ表 – 2023-2028 年の前年比成長率 (%)

9.5 アジア太平洋地域 – 2023-2028 年の市場規模と予測

図 71: アジア太平洋地域のグラフ – 2023-2028 年の市場規模と予測 (10億ドル)

図 72: アジア太平洋地域のデータ表 – 2023-2028 年の市場規模と予測 (10億ドル)

図 73: アジア太平洋地域のグラフ – 2023-2028 年の前年比成長率 (%)

図 74: アジア太平洋地域のデータ表 – 2023-2028 年の前年比成長率 (%)

9.6 南米 – 2023-2028 年の市場規模と予測

図 75: 南米のグラフ – 市場規模と予測2023-2028 (10億ドル)

図 76: 南米のデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図 77: 南米のグラフ – 2023-2028 年の前年比成長率 (%)

図 78: 南米のデータ表 – 2023-2028 年の前年比成長率 (%)

9.7 中東およびアフリカ – 市場規模と予測 2023-2028

図 79: 中東およびアフリカのグラフ – 市場規模と予測 2023-2028 (10億ドル)

図 80: 中東およびアフリカのデータ表 – 市場規模と予測 2023-2028 (10億ドル)

図 81: 中東およびアフリカのグラフ – 2023-2028 年の前年比成長率 (%)

図 82: 中東およびアフリカのデータ表 – 前年比成長率2023-2028 (%)

9.8 米国 – 市場規模と予測 2023-2028

図表 83: 米国 – 市場規模と予測 2023-2028 (10億ドル) のグラフ

図表 84: 米国 – 市場規模と予測 2023-2028 (10億ドル) のデータ表

図表 85: 米国 – 前年比成長率 2023-2028 (%) のグラフ

図表 86: 米国 – 前年比成長率 2023-2028 (%) のデータ表

9.9 中国 – 市場規模と予測 2023-2028

図表 87: 中国 – 市場規模と予測 2023-2028 (10億ドル) のグラフ

図表 88: 中国 – 市場規模と予測 2023-2028 (10億ドル) のデータ表

図表 89: 中国 – 前年比成長率のグラフ2023-2028 (%)

図 90: 中国のデータ表 – 2023-2028 年の前年比成長率 (%)

9.10 ドイツ – 2023-2028 年の市場規模と予測

図 91: ドイツに関するグラフ – 2023-2028 年の市場規模と予測 (10 億ドル)

図 92: ドイツに関するデータ表 – 2023-2028 年の市場規模と予測 (10 億ドル)

図 93: ドイツに関するグラフ – 2023-2028 年の前年比成長率 (%)

図 94: ドイツに関するデータ表 – 2023-2028 年の前年比成長率 (%)

9.11 英国 – 2023-2028 年の市場規模と予測

図 95: 英国に関するグラフ – 2023-2028 年の市場規模と予測 (10 億ドル)

図 96: 英国に関するデータ表 – 市場規模と予測2023-2028年(10億ドル)

図表97:英国に関するグラフ – 2023-2028年の前年比成長率(%)

図表98:英国に関するデータ表 – 2023-2028年の前年比成長率(%)

9.12 日本 – 2023-2028年の市場規模と予測

図表99:日本に関するグラフ – 2023-2028年の市場規模と予測(10億ドル)

図表100:日本に関するデータ表 – 2023-2028年の市場規模と予測(10億ドル)

図表101:日本に関するグラフ – 2023-2028年の前年比成長率(%)

図表102:日本に関するデータ表 – 2023-2028年の前年比成長率(%)

9.13 地域別の市場機会

図表103:地域別の市場機会(10億ドル)

図表104:日本に関するデータ表地域別の市場機会(10億ドル)

10 推進要因、課題、傾向

10.1 市場の推進要因

10.2 市場の課題

10.3 推進要因と課題の影響

図表 105: 2023年と2028年の推進要因と課題の影響

10.4 市場動向

11 ベンダーの状況

11.1 概要

11.2 ベンダーの状況

図表 106: 入力の重要性と差別化要因の概要

11.3 状況の分散更新

図 107: 混乱の要因の概要

11.4 業界リスク

図 108: 主要リスクがビジネスに与える影響

12 ベンダー分析

12.1 対象ベンダー

図 109: 対象ベンダー

12.2 ベンダーの市場ポジショニング

図 110: ベンダーの位置付けと分類のマトリックス

12.3 BlackBerry Ltd.

図 111: BlackBerry Ltd. – 概要

図 112: BlackBerry Ltd. – 事業セグメント

図 113: BlackBerry Ltd. – 主要ニュース

図 114: BlackBerry Ltd. – 主要製品

図 115: BlackBerry Ltd. – セグメントの焦点

12.4 Caerbont Automotive Instruments Ltd.

図 116: Caerbont Automotive Instruments Ltd. – 概要

図 117: Caerbont Automotive Instruments Ltd. – 製品/サービス

図 118: Caerbont Automotive Instruments Ltd. – 主要提供品

12.5 コンチネンタル AG

図 119: コンチネンタル AG – 概要

図 120: コンチネンタル AG – 事業セグメント

図 121: コンチネンタル AG – 主要ニュース

図 122: コンチネンタル AG – 主要提供品

図 123: コンチネンタル AG – セグメントの焦点

12.6 デンソー

図 124: デンソー – 概要

図 125: デンソー – 事業セグメント

図 126: デンソー – 主要ニュース

図 127: デンソー – 主要提供品

図 128: デンソー – セグメントの焦点

12.7 現代自動車

図 129: 現代自動車 – 概要

図 130: 現代自動車 – 事業セグメント

図 131: 現代自動車 – 主要ニュース

図132: 現代自動車 – 主要製品

図 133: 現代自動車 – セグメントの焦点

12.8 ID4Motion

図 134: ID4Motion – 概要

図 135: ID4Motion – 製品/サービス

図 136: ID4Motion – 主要製品

12.9 International Automotive Components Group SA

図 137: International Automotive Components Group SA – 概要

図 138: International Automotive Components Group SA – 製品/サービス

図 139: International Automotive Components Group SA – 主要ニュース

図 140: International Automotive Components Group SA – 主要製品

12.10 Marelli Holdings Co. Ltd.

図 141: Marelli Holdings Co. Ltd. – 概要

図 142: Marelli Holdings Co. Ltd. – 製品/サービス

図 143: Marelli Holdings Co. Ltd. – 主要ニュース

図 144: Marelli Holdings Co. Ltd. – 主要製品

12.11 日本精機株式会社

図表 145: 日本精機株式会社 – 概要

図表 146: 日本精機株式会社 – 事業セグメント

図表 147: 日本精機株式会社 – 主要製品

図表 148: 日本精機株式会社 – セグメントの焦点

12.12 NVIDIA Corp.

図表 149: NVIDIA Corp. – 概要

図表 150: NVIDIA Corp. – 事業セグメント

図表 151: NVIDIA Corp. – 主要ニュース

図表 152: NVIDIA Corp. – 主要製品

図表 153: NVIDIA Corp. – セグメントの焦点

12.13 NXP Semiconductors NV

図表 154: NXP Semiconductors NV – 概要

図表 155: NXP Semiconductors NV – 製品 / サービス

図表 156: NXP Semiconductors NV – 主要ニュース

図表 157: NXPセミコンダクターズNV – 主要製品

12.14 パナソニックホールディングス株式会社

図表158: パナソニックホールディングス株式会社 – 概要

図表159: パナソニックホールディングス株式会社 – 事業セグメント

図表160: パナソニックホールディングス株式会社 – 主要ニュース

図表161: パナソニックホールディングス株式会社 – 主要製品

図表162: パナソニックホールディングス株式会社 – セグメントの焦点

12.15 プリコール株式会社

図表163: プリコール株式会社 – 概要

図表164: プリコール株式会社 – 製品/サービス

図表165: プリコール株式会社 – 主要製品

12.16 ルネサスエレクトロニクス株式会社

図表166: ルネサスエレクトロニクス株式会社 – 概要

図表167: ルネサスエレクトロニクス株式会社 – 事業セグメント

図表168: ルネサスエレクトロニクス株式会社 – 主要ニュース

図表169: ルネサスエレクトロニクス株式会社 – 主要製品

図表170: ルネサスエレクトロニクス株式会社 -セグメントの焦点

12.17 Robert Bosch GmbH

図 171: Robert Bosch GmbH – 概要

図 172: Robert Bosch GmbH – 事業セグメント

図 173: Robert Bosch GmbH – 主要ニュース

図 174: Robert Bosch GmbH – 主要製品

図 175: Robert Bosch GmbH – セグメントの焦点

13 付録

13.1 レポートの範囲

13.2 包含および除外チェックリスト

図 176: 包含チェックリスト

図 177: 除外チェックリスト

13.3 US$ の通貨換算レート

図 178: US$ の通貨換算レート

13.4 調査方法

図 179: 調査方法

図 180: 市場規模の推定に使用した検証手法

図 181: 情報源

13.5 略語一覧

図 182: 略語一覧

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖