❖本調査資料に関するお問い合わせはこちら❖

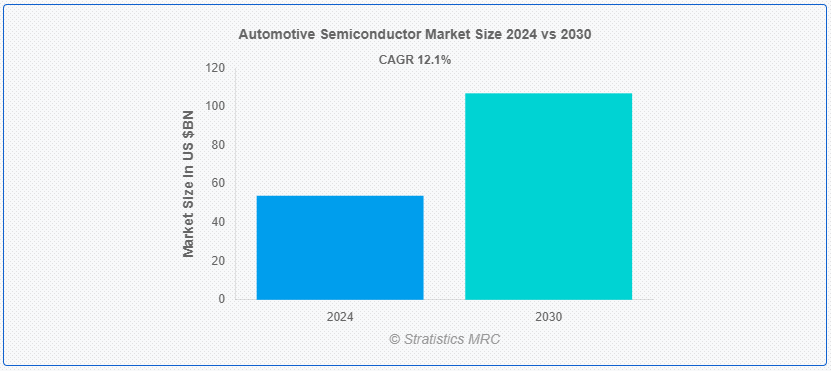

Stratistics MRCによると、車載半導体の世界市場は2024年に539.1億ドルを占め、予測期間中の年平均成長率は12.1%で、2030年には1069.8億ドルに達する見込みである。 車載半導体は、自動車の制御および電子システムの機械的基盤を提供するため、現代の自動車産業にとって不可欠である。 インフォテインメント、先進運転支援システム(ADAS)、電源管理、モーター制御など、数多くの機能がこれらの特殊な半導体部品によって実現されている。 さらに、自動車の電動化や自律走行が進むにつれて、自動車規格に適合する信頼性が高く効率的な半導体へのニーズが高まっており、効率、安全性、車両性能全体の進歩を後押ししている。

半導体産業協会によると、半導体産業は、家電製品から自動車、さらにその先に至るまで、様々な分野の技術進歩を推進する上で極めて重要である。

市場ダイナミクス: ;

推進要因: ;

ハイブリッド車と電気自動車の成長

電気自動車やハイブリッド車への移行において、効果的なパワーマネージメントやエネルギー変換を行うためには、特殊な半導体ソリューションが必要となる。 電気モーター制御ユニット、電力インバーター、バッテリー管理システムはすべて半導体に大きく依存している。 さらに、電気自動車の世界的な普及に伴い、エネルギー効率と性能を向上させる半導体技術への需要が高まっている。

阻害要因

費用と統合の複雑さ

最先端半導体技術の自動車への統合は高価で複雑である。 特に半導体部品がより複雑化し、特殊化するにつれて、自動車メーカーによる最先端機能への要求とコスト面の懸念とのバランスを取らなければならない。 さらに、これらの技術を現在の自動車アーキテクチャーに組み込むことの複雑さから、互換性や信頼性の問題が生じる可能性もある。

チャンス

コネクテッドカー技術の発展

車載コネクティビティやV2X(Vehicle-to-Everything)通信などのコネクテッドカー技術の普及は、半導体の成長に新たな機会をもたらす。 ワイヤレス通信、GPSナビゲーション、サイバーセキュリティ、インフォテインメントシステムでは、これらの技術は信頼性の高い半導体ソリューションを要求する。 さらに、半導体メーカーは、消費者がよりインテリジェントで統合された車両機能を求めているため、特殊なソリューションを開発することで、このような機会から利益を得ることができます。

脅威

価格圧力と激しい競争

競争の激しい自動車用半導体業界では、国内外を問わず多くの競合企業が市場シェアを争っている。 特に需要と供給のダイナミクスが変化している場合、激しい競争から価格圧力やマージン侵食が生じる可能性がある。 さらに、熾烈な業界で利益を維持するために、半導体メーカーは常に革新し、経営効率を高め、競合から一歩抜きん出る必要がある。

COVID-19の影響: ;

COVID-19のパンデミックは、需要と生産のダイナミクスを変化させ、サプライチェーンを混乱させることにより、自動車用半導体市場に大きな影響を与えた。 規制や閉鎖によって製造工場が一時的に閉鎖され、半導体の生産が減少し、供給不足に陥った。 生産ラインが停止し、消費マインドが低下したため、自動車業界全体の売上が急激に減少した。 さらに、デジタルサービスの利用や在宅勤務の増加に伴い、インフォテインメントやコネクティビティ・ソリューション用の車載半導体へのニーズが高まった。

予測期間中、アナログICセグメントが最大になる見込み

車載用半導体市場は、アナログIC(集積回路)セグメントによって支配されると予測されている。 電源管理、信号処理、センサー・インターフェースなど、多くの車載アプリケーションはアナログ集積回路(IC)に依存している。 これらの部品は、インフォテインメント、バッテリー管理、エンジン制御ユニットなど、さまざまなシステムの動作に必要です。 さらに、温度、圧力、速度などの実世界の信号は、アナログ集積回路(IC)によって、自動車の電子制御ユニットが処理できるデジタルデータに変換することができる。

予測期間中、乗用車セグメントのCAGRが最も高くなる見込み

自動車用半導体市場では、乗用車セグメントが最も高いCAGRを示すと予測されている。 乗用車におけるインフォテインメント、コネクティビティ、先進運転支援システム(ADAS)、電動化の利用の増加がこの成長を後押ししている。 自動車メーカーは、より安全で、より接続性が高く、環境に優しい自動車を求める消費者需要の高まりに対応し、自動車の性能、安全性、ユーザー体験を向上させるために、ますます高度な半導体技術を取り入れている。 さらに、乗用車はモータ制御、電力変換、バッテリ管理に高度な半導体ソリューションを必要とするため、電気自動車(EV)へのシフトがこの成長をさらに促進している。

最大シェアの地域:

アジア太平洋地域が自動車用半導体市場で最大のシェアを占めている。 大手自動車メーカーや半導体企業は、中国、日本、韓国といった自動車産業の重要な拠点となる国に拠点を置いている。 この地域の発達した労働力、エレクトロニクスと自動車産業に対する政府の強力な支援、強固なインフラストラクチャーはすべて市場の成長に寄与している。 さらに、世界の車載用半導体市場におけるアジア太平洋地域の大きなシェアは、この地域の電気自動車の急速な普及、自律走行技術の発展、最先端の車載技術に対する消費者の需要の高まりにも起因している。

CAGRが最も高い地域

自動車用半導体市場では、北米地域のCAGRが最も高くなると予想されている。 電気自動車への旺盛な需要、自律走行技術の大幅な進歩、自動車へのインフォテインメントと先進運転支援システム(ADAS)の搭載の拡大が、この成長の主な原動力である。 この成長は、自動車技術革新への多額の投資、大手テクノロジー企業の存在、強力な研究開発能力によってもたらされる。 さらに、市場を牽引しているのは、電気自動車に対する政府の奨励政策と優遇措置、および車両接続性の開発である。

市場の主要企業

車載用半導体市場の主要企業には、STマイクロエレクトロニクス、ルネサス エレクトロニクス、マイクロンテクノロジー、アナログ・デバイセズ、NXPセミコンダクターズN.V.、TEコネクティビティ、デンソー、テキサス・インスツルメンツ、オン・セミコンダクター、インフィニオン・テクノロジーズAG、ローム・セミコンダクター、セミコンダクター・コンポーネンツ・インダストリーズLLC、マグナ・インターナショナル、アレグロ・マイクロシステムズ、ロバート・ボッシュGmbH、東芝などがある。

主な動向:

2024年6月、最先端半導体ソリューションのトップサプライヤーであるルネサスエレクトロニクス株式会社とインド工科大学ハイデラバード校(IITH)は、VLSIおよび組込み半導体システム分野での研究協力に関する3年間の覚書を締結した。

2024年4月、エレクトロニクス・アプリケーションのあらゆる分野で顧客にサービスを提供する世界的な半導体リーダーであるSTマイクロエレクトロニクス社と、セントリカ・エナジー・トレーディング社(Centrica Energy Trading A/S)は、2025年1月から10年間、イタリアの事業所への再生可能エネルギーの供給に関する電力購入契約(PPA)を締結したと発表した。 この契約は、セントリカがイタリアに新設する太陽光発電所で生産される年間約61GWhの再生可能エネルギーの販売に基づくものです。

2024年2月、東芝エネルギーシステム&ソリューション株式会社とBekaert社は、戦略的協力協定と、グリーン水素製造への前進を加速させる固体高分子形燃料電池(PEM)電解槽の主要部品である膜電極接合体(MEA)の製造技術ライセンスを含むグローバル・パートナーシップを締結しました。

対象コンポーネント

– プロセッサ

– マイクロコントローラ

– アナログIC

– ディスクリート・パワー・デバイス

– センサ

– メモリデバイス

– ライティングデバイス

– その他コンポーネント ;

対象車種:

– 乗用車

– 小型商用車(LCV)

– 大型商用車(HCV)

– その他の車種 ;

対象燃料:

– ガソリン

– ディーゼル

– 電気自動車 ;

対象アプリケーション:

– パワートレイン

– 先進運転支援システム(ADAS)

– 安全性

– ボディ・エレクトロニクス

– シャシー

– テレマティクスおよびインフォテインメント

– その他のアプリケーション

対象地域uid=”99″> o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド

o オーストラリア ;

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

レポート内容

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最新動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご利用のお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 調査アプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.

3 市場動向分析

3.1 はじめに

3.2 Drivers

3 Restraints

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

3;

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.

5 車載用半導体の世界市場:部品別

5.1 はじめに

5.2 プロセッサ

5.3 マイコン

5.4 アナログIC

5.5 ディスクリートパワーデバイス

5.6 センサー

5.7 記憶装置

5.8 照明装置

5.

6 車載用半導体の世界市場:自動車タイプ別

6.1 はじめに

6.2 乗用車

6.3 小型商用車(LCV)

6.4 大型商用車(HCV)

6.

7 自動車用半導体の世界市場:燃料タイプ別

7.1 はじめに

7.2 ガソリン

7.3 ディーゼル

7.4 電気自動車

7.4.1 ハイブリッド電気自動車(HEV)

7.4.2 プラグ・イン・ハイブリッド電気自動車(PHEV)

7.4.3 バッテリー電気自動車(BEV)

8 自動車用半導体の世界市場:用途別

8 車載用半導体の世界市場:用途別

8.1 はじめに

8.2 パワートレイン

8.3 先進運転支援システム(ADAS)

8.4 安全性

8.5 ボディ・エレクトロニクス

8.6 シャーシ

8.7 テレマティクスとインフォテインメント

8.

9 車載用半導体の世界市場:地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 英国

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.

10 Key Developments

10.1 契約、パートナーシップ、コラボレーションおよびジョイントベンチャー

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.

11 企業プロファイル

11.1 STMicroelectronics

11.2 Renesas Electronics Corporation

11.3 Micron Technology, Inc.

11.4 Analog Devices Inc.

11.5 NXP Semiconductors N.V.

11.6 TE Connectivity

11.7 Denso

11.8 Texas Instruments Inc.

11.9 ON Semiconductor Corporation

11.10 Infineon Technologies AG

11.11 ローム半導体

11.12 Semiconductor Components Industries, LLC

11.13 Magna International

11.14 Allegro Microsystems

11.15 Robert Bosch GmbH

11.16 株式会社東芝

表一覧 ;

1 車載用半導体の世界市場展望、地域別 (2022-2030) ($MN) ;

2 車載用半導体の世界市場展望、部品別 (2022-2030) ($MN)

3 車載用半導体の世界市場展望、プロセッサ別 (2022-2030) ($MN) ;

4 車載用半導体の世界市場展望、マイクロコントローラ別 (2022-2030) ($MN)

5 車載用半導体の世界市場展望、アナログIC別 (2022-2030) ($MN) ;

12 車載半導体の世界市場展望、乗用車別 (2022-2030) ($MN)

13 車載半導体の世界市場展望、小型商用車 (LCV) 別 (2022-2030) ($MN) ;

14 車載半導体の世界市場展望、大型商用車(HCV)別(2022-2030年) ($MN)

15 車載半導体の世界市場展望、その他の車種別(2022-2030年) ($MN) ;

16 車載半導体の世界市場展望、燃料タイプ別 (2022-2030) ($MN) ;

17 自動車用半導体の世界市場展望、ガソリン別 (2022-2030) ($MN) ;

20 車載半導体の世界市場展望、ハイブリッド電気自動車(HEV)別(2022-2030年) ($MN)

21 車載半導体の世界市場展望、プラグインハイブリッド電気自動車(PHEV)別(2022-2030年) ($MN) ;

22 車載半導体の世界市場展望、バッテリー電気自動車(BEV)別(2022-2030年) ($MN)

23 車載半導体の世界市場展望、用途別(2022-2030年) ($MN) ;

24 車載半導体の世界市場展望、パワートレイン別 (2022-2030) ($MN)

25 車載半導体の世界市場展望、先進運転支援システム (ADAS) 別 (2022-2030) ($MN) ;

26 車載半導体の世界市場展望、安全性別 (2022-2030) ($MN)

27 車載半導体の世界市場展望、ボディエレクトロニクス別 (2022-2030) ($MN) ;

28 自動車用半導体の世界市場展望、シャーシ別 (2022-2030) ($MN)

29 自動車用半導体の世界市場展望、テレマティクスとインフォテインメント別 (2022-2030) ($MN) ;

30 自動車用半導体の世界市場展望、その他の用途別 (2022-2030) ($MN) ;

注: 北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表記しています。

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖