❖本調査資料に関するお問い合わせはこちら❖

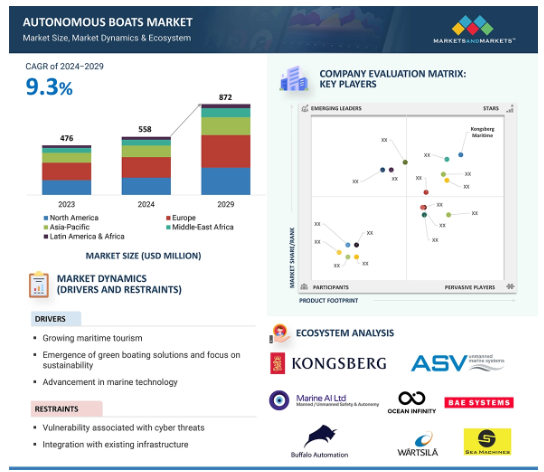

自律型ボートの市場規模は、2024年の5億5800万米ドルから2029年には8億7200万米ドルに成長し、年平均成長率は9.3%と予測されています。人工知能、センサー、モノのインターネットの進歩により、持続可能性、安全性、運航効率が向上しており、自律型ボートの需要が急増しています。特に、都市移動や海上測量などの用途で、商業分野での自動化需要が増加傾向にあります。これらの要因は、主要な市場プレーヤーに影響を与えると予想されます: コングスバーグ・マリタイム(ノルウェー)、ABB(スイス)、ロールス・ロイスPLC(英国)、現代重工業(韓国)、フグロ(オランダ)など。

自律型ボート市場における魅力的な機会

欧州

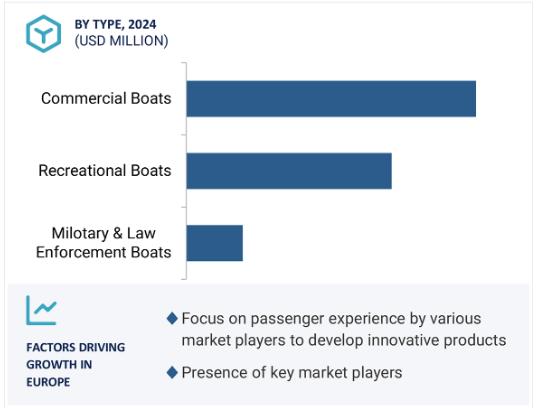

欧州は自律型ボートのオペレーターおよび製造業者として最大手。その結果、自律型ボート市場で最大の市場シェアを獲得。

市場の成長は、水上観光と都市移動の増加に起因することができます。

予測期間中、推進力セグメントの燃料式サブセグメントが最も高い市場を維持する見込み。

新製品の発売と契約は、今後5年間に市場プレーヤーに有利な機会を提供すると予想されます。

欧州の市場成長は、主要な自律型ボートメーカーの存在に起因しています。

自律型ボートの世界市場ダイナミクス

ドライバー: ヒューマンエラーを防止するための自動化システムの利用拡大

自律型ボート産業の推進要因には、ヒューマンエラーを減らし、操作の安全性と効率を向上させるための自動化システムの使用の増加が含まれます。自律型ボートに統合されている高度な技術には、人工知能、機械学習、高度なセンサーが含まれ、非常に正確で信頼性の高い取り扱いが困難な機能を実行することができます。これにより、海難事故や業務非効率の主要因とされるヒューマンエラーの可能性が低減します。自動化は、航行と制御におけるエラーを減らし、パフォーマンスを最適化し、環境の変化に応じてタイムリーな判断を下します。このような自動化へのシフトは、運用コストの削減と安全性の向上により、商業、工業、防衛分野の意欲をかき立て、市場の成長を促進します。

制約: サイバー脅威に伴う脆弱性

サイバー脅威に関連する脆弱性は、自律型ボート市場の重要な抑制要因として機能します。操作や遠隔操作のためにデジタルシステムが頼りにされている一方で、サイバー攻撃の脅威も高い。自律型ボートはソフトウェア、通信ネットワーク、データ交換システムに大きく依存することになりますが、これらは精巧なシステムであるため、ハッキングの影響を受けやすく、操作に支障をきたしたり、機密情報が漏えいしたり、安全性が損なわれたりする可能性があります。この種のサイバー脅威は、航行システム、制御コマンド、搭載データを破壊する可能性があり、部分的または全体的な故障、金銭的損失、さらには特定の危険な状況につながる可能性があります。したがって、自律型船舶の信頼性と安全性を確保するためには、サイバーセキュリティに関する懸念といくつかの保護メカニズムを開発することが重要になります。強化されたサイバーセキュリティ・ソリューションとプロトコルの必要性は、市場全体の成長を抑制する可能性があり、その結果、製造および運用レベルでのコストが増加します。

機会: 自律型ボートのナビゲーション向上のためのセンサー技術の進歩

自律型ボート市場では、センサー技術の進歩が大きな利益をもたらしています。LiDAR、高解像度レーダー、先進的なSONARシステムなどのセンサーは、正確で包括的な環境データを提供し、自律型ボートが複雑で動的な海洋環境でより正確に航行できるようにします。これにより、船舶はリアルタイムで調整を行いながら障害物を検知・回避できるようになり、安全性が向上します。センサー技術が進化し続けるにつれて、自律システムはさらに強化され、商業と防衛の両分野でより多目的な用途が生まれます。最新のセンサーを統合することで、自律型ボートの性能が向上し、市場に新たな商機が生まれます。

課題 海洋オートメーション・システムのコスト集約的なカスタマイズ

海洋オートメーション・システムのカスタマイズは、特定の運用および規制要件に合わせるために高いコストを伴うため、自律型ボート市場にとっての課題です。これらのコストは、メンテナンス、ソフトウェア更新、特定の船舶構成や操作シナリオ用に設計されたサポートサービスの定期的な必要性によってさらに増加します。コストが高いため、多くの事業者やメーカーは市場参入を躊躇し、他の事業者にとっては自律型ソリューションの拡張性が制限されるため、自律型ボートの採用が妨げられ、市場の成長が鈍化します。

世界の自律型ボート市場のエコシステム分析

自律型ボートのメーカーとサプライヤー、最終消費者(海事産業)が市場エコシステムの主要ステークホルダーです。投資家、資金提供者、学術研究者、インテグレーター、サービスプロバイダー、ライセンス当局が市場の主要なインフルエンサーとして機能します。

種類別では、レクリエーショナルボート分野が予測期間中最も市場規模が大きいと予測

種類別に見ると、自律型ボート市場はレクリエーション用ボート、商業用ボート、軍事・法執行用ボートに区分されます。レクリエーション用ボートは、予測期間中に最も高いCAGRを目撃すると予測されています。自律技術の新たな進歩により、レジャー用ボートはより安全で、より効率的で、扱いやすくなり、斬新なレクリエーション体験を求める愛好家の間で人気のイノベーションとなっています。レジャーボートにとって、自律的な統合は、拡張ナビゲーション、自動ドッキング、およびボートのパフォーマンスの全体的な能力の向上を意味します。この傾向は、レジャー活動における利便性と技術的洗練性に対する消費者の嗜好の高まりに合致しており、このセグメントの急成長を牽引しています。

推進力に基づくと、予測期間中は燃料式セグメントが最大の市場シェアを獲得

推進力に基づき、自律型ボート市場は燃料式、ハイブリッド電気式、完全電気式に区分されます。予測期間中は、燃料式セグメントが市場を支配する見込みです。従来、燃料エンジンは非常に信頼性が高く耐久性があります。これらのエンジンは現在、性能と運用効率を高める自律システムを搭載しています。これらの推進システムは、商業用やレクリエーション用のボートから、長時間の自律運航を維持するために必要なパワーと航続距離を提供するものまで、さまざまな用途に使用されています。このセグメントの成長を促進する要因には、燃費の向上、低排出ガス、優れた制御システムなどがあります。

自律型ボート市場で最大のシェアを占めるのは欧州地域。

自律型ボート市場で最大のシェアを占めるのは、豊かな海事部門と積極的な規制の枠組みと組み合わされた高度な技術エコシステムを有する欧州です。高い研究開発投資は、自律航行および制御システムの技術革新を促進する政府と民間部門の両方を通じて資金によってサポートされています。欧州では、船舶の最適な燃料効率と最小限の排出に関する環境規制が厳しく、これを遵守するための自律型ボートの需要を喚起しています。さらに、同産業における洗練されたソリューションに対する需要の増加と相まって、強固な海事インフラが世界市場における欧州の地位をさらに強固なものにしています。

自律型ボート市場業界の最新動向

2022年5月、Kongsberg Maritime(KM)とデンマークの造船会社Cadelerは、KMがCadelerに新造船を納入する3つの契約を締結。1つ目の契約では、KMはFクラスのジャッキアップを提供し、船舶の能力向上を支援します。2つ目の契約では風力タービン据付船(WTIV)を、3つ目の契約ではKMの統合ソリューションを用いて本船の据付と技術支援を行います。

2021年9月、ロールス・ロイスPLCとシーマシーンズは、スマート船舶と自律型船舶制御ソリューションの開発で協力する契約を締結しました。この協定の一環として、ロールス・ロイスの事業部門であるパワー・システムズと、遠隔船舶指揮・自律制御システムの大手開発企業であるシーマシーンズは、完全・半自律型船舶制御システムの開発・販売で協力する予定。

主要市場プレーヤー

自律型ボート市場の主要プレーヤーは以下の通り

Kongsberg Maritime (Norway)

ABB (Switzerland)

Rolls-Royce PLC (UK)

Hyundai Heavy Industries (South Korea)

Fugro (Netherlands)

BAE Systems (UK)

Wartsila (Finland)

Garmin Ltd (US)

Siemens (Germany)

L3Harris ASV (UK)

Navico Group (Norway)

ComNav Marine Ltd (Canada)

Praxis Automation Technology B.V. (Netherlands)

Metal shark (US)

Raymarine (UK)

Furuno Electric Co.

Anschütz GmbH (Germany)

Buffalo Automation (US)

SeeByte (UK)

Callboats (Germany)

SubSea Craft Ltd (UK)

Dockmate (US)

Navier (US)

Roboat (Netherlands)

Sea Machines Robotics (US)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 海洋観光産業の成長

– グリーンボーティングソリューションの登場と持続可能性の重視

– 海洋技術の進歩

– 人為的ミスを防ぐための自動化の利用拡大

– マリンスポーツ産業の成長

– 海上警備と監視の需要の増加

– 船舶の状況認識に対する需要の高まり

制約事項

– サイバー脅威に伴う脆弱性

– 既存のインフラとの統合

可能性

– 高出力バッテリーの開発

– 数カ国における海洋安全規制の改正と策定

– ナビゲーション向上のためのセンサー技術の進歩

– 強化された推進システムの開発

課題

– コスト集約的なマリンオートメーションシステムのカスタマイズ

– マリンオートメーションシステムを操作する熟練者の不足

– 異なるサブシステムから生成されるデータの共通規格の欠如

– 規制上の障壁

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 自律型ボート市場のバリューチェーン分析

研究開発

原材料

部品メーカー(OEM)

アセンブラー&インテグレーター

エンドユーザー

5.5 市場エコシステム

著名企業

民間および中小企業

エンドユーザー

5.6 規制情勢

北米

ヨーロッパ

アジア太平洋

中東

ラテンアメリカ・アフリカ

5.7 貿易データ

5.8 技術分析

主要技術

– 船舶用自律航行システム

– AIベースの船舶用自律航行システム

補完技術

– センサーフュージョンソリューション

– 航海データ記録装置

5.9 主要ステークホルダーと購買基準

購買プロセスにおける主要ステークホルダー

購買基準

5.10 事例

ケイルの地域公共交通における自律移動チェーンでの5Gの使用

中国、初の自律型コンテナ船を就航

ディープ社による自律型海洋調査

5.11 価格分析

平均販売価格(自律性別

指標価格分析(自律性別

5.12 主要な会議とイベント(2024~25年

5.13 投資と資金調達のシナリオ

5.14 ビジネスモデル

5.15 総所有コスト

5.16 部品表

5.17 技術ロードマップ

5.18 データ量

5.19 自律型ボートにおけるAIの影響

はじめに

主要国による海洋分野でのAIの採用

AIの海洋分野への影響:使用例

自律型ボート市場へのAIの影響

業界動向

78

6.1 はじめに

6.2 技術動向

デジタルマリンオートメーションシステム

先進推進システム

デジタル・ツイン

コ・パイロット・ナビゲーション

エッジコンピューティング

6.3 メガトレンドの影響

3Dプリンティング

人工知能

ビッグデータ分析

モノのインターネット

6.4 サプライチェーン分析

6.5 特許分析

自律型ボート市場、自律性別

87

7.1 導入

7.2 完全自律型

技術的進歩と運航効率の向上が市場を牽引

7.3 遠隔操作

コスト削減と業務効率化が市場を牽引

7.4 部分自律型

人とAIとの協働が市場を牽引

自律型ボート市場、推進力別

91

8.1 導入

8.2 完全電動

バッテリー技術と電気推進システムの強化が市場を牽引

8.3 燃料式

設計パラメータの強化が成長を後押し

8.4 ハイブリッド電気

パワーと持続可能性のバランスへの関心の高まりが市場を牽引

自律型ボート市場、種類別

94

9.1 導入

9.2 レクリエーション用ボート

ユーザー体験の向上と利便性への需要の高まりが市場を牽引

クルージングボート

スピードボート

9.3 商用ボート

大幅な運航効率化とコスト削減が市場を牽引

旅客/乗組員フェリー

タグボートと作業船

その他の商業用ボート

9.4 軍用・法執行機関用ボート

セキュリティ強化と人員に対するリスク軽減の必要性が市場を牽引

パトロール・ボート

戦闘艇

自律型ボート市場、ボートサイズ別

100

10.1 導入

10.2 20フィート未満

配備の容易さと可搬性がセグメントを牽引

10.3 20~40フィート

安定性と幅広い用途が市場を牽引

10.4 40フィート超

高い積載量と耐久性が市場を牽引

自律型ボート市場、地域別

103

11.1 はじめに

11.2 北米

北米:杵柄分析

北米のマクロ経済見通し

– 米国

– カナダ

11.3 ヨーロッパ

ヨーロッパ: 杵柄分析

欧州のマクロ経済見通し

– 英国

– フランス

– ドイツ

– デンマーク

– ノルウェー

– その他のヨーロッパ

11.4 アジア太平洋

アジア太平洋:杵柄分析

アジア太平洋地域のマクロ経済見通し

– 中国

– インド

– 日本

– 韓国

– その他のアジア太平洋地域

11.5 中東

中東: 杵柄分析

中東のマクロ経済見通し

湾岸協力会議(GCC)

– アラブ首長国連邦

– サウジアラビア

その他の中東

11.6 ラテンアメリカとアフリカ

ラテンアメリカ・アフリカ:杵柄分析

ラテンアメリカ・アフリカのマクロ経済見通し

– ブラジル

– メキシコ

– アフリカ

競争環境

162

12.1 導入

12.2 主要プレーヤーの戦略/勝利への権利

12.3 市場シェア分析

12.4 収益分析

12.5 企業評価マトリックス:主要プレーヤー、2023年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント

– 推進フットプリント

– 種類別フットプリント

– オートノミーのフットプリント

– 地域別フットプリント

12.6 企業の評価と財務指標(2023年

12.7 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク:新興企業/SM、2023年

– 主要新興企業/SMEの詳細リスト

– 主要新興企業/SMEの競合ベンチマーキング

12.8 ブランド/製品の比較

12.9 競争シナリオ

製品発売

販売

事業拡大

その他の開発

企業プロフィール

179

13.1 主要プレーヤー