❖本調査資料に関するお問い合わせはこちら❖

航空サイバーセキュリティ市場規模 2024年~2028年

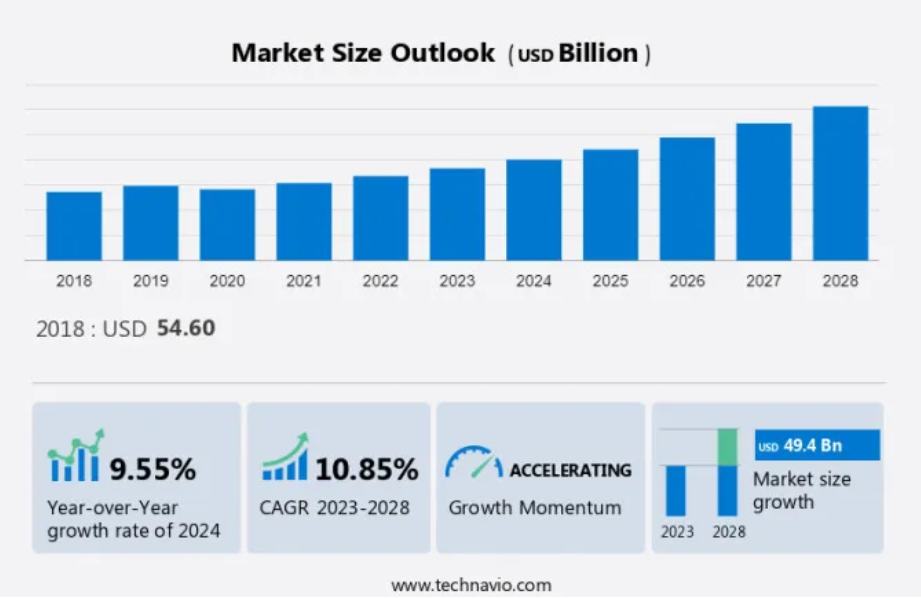

航空サイバーセキュリティ市場規模は、2023年から2028年の間にCAGR10.85%で494億米ドル成長すると推定される。航空業界は大きな変革期を迎えており、ハイブリッドモデルの採用がますます広まっている。このハイブリッドモデルは、従来の航空会社業務と電気や水素を動力源とする航空機などの新技術を組み合わせ、二酸化炭素排出量を削減し、持続可能性を高めることを目的としています。同時に、業界は深刻化するサイバー脅威に直面しており、重要なシステムや乗客のデータを保護するために、強固なサイバーセキュリティ対策が必要となっています。さらに、航空会社は予測メンテナンスからリアルタイムのフライト追跡まで、業務を最適化するために先進技術を活用しており、その結果、効率性が高まり、顧客体験が改善されています。こうした進展は、航空業界のダイナミックな性質と、革新と進歩への取り組みを浮き彫りにしています。

予測期間中の市場規模は?

市場力学

市場は、航空会社およびE化された地上システム内の相互接続が進むシステムを保護する上で重要な役割を果たしています。 航空業務や地上業務など、インターネットに接続されたシステムを標的とするサイバー攻撃や悪意のあるマルウェア活動などの脅威に対処しています。強固なサイバーセキュリティプログラムを導入し、監督当局が定めたサイバーセキュリティ基準や規制を遵守することで、飛行効率と乗客体験の保護が保証されます。 強化されたアイデンティティおよびアクセス管理ソリューションは、客室乗務員のデバイスや機内エンターテイメントシステムのセキュリティを強化し、顧客サービス基準の維持に不可欠です。 新しい空港や高度な接続ソリューションの導入により業界が進化する中、サイバーセキュリティを最優先することで、リスクを軽減し、航空旅客のデータや航空券の完全性を維持することが最も重要です。

主な市場推進要因

航空業界におけるハイブリッドモデルの採用が市場の成長を促進しています。従来、ベンダーが提供する航空宇宙サイバーセキュリティソリューションの展開モデルは、オンプレミス型とクラウドベース型でした。オンプレミス型展開モデルは組織による高額な投資が必要でしたが、クラウドベース型展開モデルは組織にとって費用対効果の高いものでした。従来の展開モデルの問題を克服するために、ハイブリッド展開モデルが導入されました。中小企業を含む多くの業界が、ハイブリッド型導入モデルを採用することで、熟練した作業員を必要とせずにオンプレミスでのデータ保護を確保し、総所有コストを削減しています。ハイブリッド型ソリューションは、従量課金制モデルを採用しており、従来のフルライセンスのセキュリティソリューションと比較して低コストです。

さらに、ハイブリッドソリューションは、インストールやアップグレードが容易であるなどの利点があります。さまざまな業界でハイブリッドデプロイメントモデルに対する需要が高まっており、予測期間中に新興ベンダーがクラウドベースのハイブリッドセキュリティソリューションを提供することが期待されます。したがって、このような要因が予測期間中に世界の航空サイバーセキュリティ市場の成長を促進するでしょう。

重要な市場動向

クラウドベースのサービスの採用は、主要な市場動向のひとつです。クラウドベースのテクノロジーは一般的に、インターネット上のリモートサーバーにデータを保存・管理し、オンラインでアクセスします。航空業界では、クラウドベースのテクノロジーの導入が優先されています。航空宇宙セキュリティでは、航空機、乗務員、乗客のスケジュールに関するデータを保存するために、最近ではクラウドテクノロジーがより多く利用されています。

さらに、クラウドコンピューティングは業務効率を高めます。クラウドのソフトウェアとハードウェアは、より安全で効率的なシステムへと近代化され、更新されています。認証、ビデオ管理システム、生体認証情報の保存などの目的で、クラウドベースのサービスが採用されています。銀行や病院が大量の機密データをクラウドに保存しているため、不正アクセスからデータを保護することが重要です。そのため、サービスやソリューションにクラウドベースのサービスがますます採用されています。したがって、セキュリティ分野におけるクラウドベースサービスの採用が、予測期間中の世界市場の成長を促進しています。

主な市場課題

航空業界におけるサイバーセキュリティの展開 にかかる高いコストが市場の成長を阻んでいます。世界の航空サイバーセキュリティ市場における主な課題の1つは、航空業界におけるサイバーセキュリティソリューションの展開コストが高いことです。総設置コストには、個々の組織向けのソフトウェアライセンス、システム設計およびカスタマイズ、実装、トレーニング、メンテナンスのコストが含まれます。航空業界でサイバーセキュリティソフトウェアを適切に導入するためには、ITスタッフを雇用する必要があり、それにより導入とメンテナンスのコストがさらに発生します。さらに、既存の従業員にはサイバーセキュリティソリューションの機能に関するトレーニングを受けさせる必要があります。オンプレミスソリューションのメンテナンスには、社内のIT管理スタッフが問題を管理・制御する必要があり、その結果、導入コストが高額になります。

さらに、航空ソリューションには、その機能性を理解するためのソリューションの知識、経験、スキル開発にかかる費用など、追加の隠れたコストが含まれます。ソリューションを導入する組織にとって、高額なコストは課題であり、市場の成長を阻害しています。したがって、展開コストの高さが予測期間中の市場の成長を妨げるでしょう。

市場区分

タイプ別

予測期間中、ネットワークセキュリティセグメントによる市場シェアの成長は著しいものとなるでしょう。ネットワークセキュリティとは、データおよびネットワークの有用性と完全性を保護するために構築されたあらゆる活動を指します。航空業界では、安全でセキュアかつ回復力のある運用の維持が最優先事項となっています。ネットワークセキュリティは、機密データをサイバー攻撃から保護する上で重要な役割を果たし、ネットワークが使用可能で信頼できることを保証します。ネットワークセキュリティには、コンピュータネットワークおよびその中のデータの完全性を保護するために必要なすべてのステップが含まれます。航空業界は、データの価値や金銭的なものから混乱や被害を引き起こすものまで、サイバー脅威の対象として魅力的なターゲットです。航空業界にとって最も優先すべきことは、安全でセキュアかつ回復力のある運航を維持することです。テクノロジーの採用とデジタル化は、航空業界に航空機やその他の遠隔監視とメンテナンスなど多くの利点をもたらしますが、同時に、複雑な環境におけるサイバー脆弱性の管理など、さまざまな側面で課題もあります。

ネットワークセキュリティセグメントは、2018年の市場シェアが222億米ドルと徐々に増加しています。 航空宇宙分野が宇宙飛行の自律化に向かい、航空およびサイバーセキュリティを含む航空技術の開発に数十億ドルを投資するにつれ、航空分野をサイバー攻撃から守るための技術的進歩の必要性は極めて重要になります。航空業界におけるサイバー攻撃や不正アクセスを防止するには、ハードウェアとソフトウェアツールの組み合わせを使用したネットワークセキュリティが重要な役割を果たします。したがって、サイバー航空セキュリティ市場では、機密データを保護するためにネットワークセキュリティが不可欠です。そのため、このような要因が予測期間中の市場におけるネットワークセキュリティセグメントの成長を促進しています。

導入形態別

航空サイバーセキュリティのオンプレミスセグメントは、エンドユーザー業界の企業によって管理および維持されているため、非常に安全であると考えられています。オンプレミスソリューションはアクセスが監視および制限されているため、企業は完全に管理することができ、また、要件に応じてサイバーソリューションをカスタマイズすることもできます。しかし、オンプレミスセキュリティの市場は、クラウドベースのセキュリティの採用が拡大しているため、縮小すると予想されています。また、オンプレミスセキュリティの場合、企業はソリューションを管理するためにソフトウェアライセンスを購入し、ITスタッフを確保して、ソフトウェアを定期的にアップグレードし、データ保護ソリューションを導入する必要があります。また、社内用ハードウェアも必要となり、それには多額の資本投資が必要となります。このため、予測期間中のオンプレミス型ソリューションセグメントの成長は限定的になることが予想されます。しかし、中小企業(SME)の間でクラウドベースのセキュリティがますます好まれるようになっているため、オンプレミス型セグメントの市場は予測期間中に縮小すると予想されます。

企業が費用対効果の高いサードパーティのサイバーセキュリティソリューションを求めるなど、急速に変化するビジネス環境が、大企業や中小企業によるクラウドベースのサイバーセキュリティへの移行を促している。オンプレミスモデルでは、ソフトウェアの導入コスト以外にも、組織は監視、メンテナンス、アップグレード、従業員へのトレーニング提供などの追加費用を負担しなければならない。したがって、予測期間中のオンプレミス型航空サイバーセキュリティ市場の縮小につながる。オンプレミス型セキュリティ製品は、組織の内部PCを外部から隠すことで、より優れたセキュリティを提供している。企業による採用が減少しているため、市場の前年比成長率は低下すると予想される。オンプレミス型セキュリティの導入総費用は高額であるため、中小企業は導入を断念している。費用対効果の高いクラウドベースのソリューションの登場により、予測期間中のクラウドベースのソリューションの市場シェアは拡大するでしょう。しかし、航空サイバーソリューションのオンプレミス展開には、政府によるソフトウェアライセンスが必要です。社内ハードウェアと専任のITチームが必要なため、クラウドベースのソリューションと比較すると、費用は割高になります。したがって、こうした要因すべてが、市場におけるオンプレミスセグメントの成長鈍化につながるでしょう。

地域別

APACは、予測期間中に世界市場の成長に34%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域別動向と推進要因について詳細に説明しています。北米は市場最大の地域セグメントであり、予測期間中も最大のセグメントであり続けるでしょう。北米市場は予測期間中に着実に成長すると予測されています。北米における主要市場は米国です。北米市場の成長に寄与するいくつかの重要な要因として、航空サイバーソリューションの採用増加、従来のITサービスのインターネットベースのITシステムへの移行、エンドユーザー産業の成長、航空ソリューションの導入に向けた政府主導の取り組みの増加、IT企業およびIT新興企業の増加などが挙げられます。

米国の経済状況が飽和状態にあるため、予測期間中の市場成長は妨げられると予想されていますが、北米、特に米国におけるスタートアップ文化の高まりもまた、エンドユーザーの数を押し上げ、結果として航空ソリューションの需要を押し上げる要因となることが期待されています。北米の航空宇宙産業は競争が激しく、ボーイング、エンブラエル、ボンバルディアなどのリージョナル航空機OEMは、欧州およびアジアの企業とグローバル市場シェアの拡大を競い合っています。北米、特に米国における航空交通量の増加が、この地域の需要を牽引しています。また、防衛組織に対するサイバー攻撃の増加も、この地域のソリューション需要を牽引しています。

市場の顧客動向

市場レポートには、市場の導入ライフサイクルが記載されており、イノベーターの段階からラガードの段階までを網羅しています。 浸透率に基づくさまざまな地域の導入率に焦点を当てています。 さらに、企業の成長戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も記載されています。

顧客の状況

主要な市場企業の例

企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品/サービスの立ち上げなど、さまざまな戦略を実施しています。

エアバスSE – 同社は、ますます複雑化するサイバー脅威から政府、防衛、重要インフラ、企業を保護するエアバス・サイバーセキュリティを提供しています。

市場調査および成長レポートには、市場の競合状況の詳細な分析と、以下の20社の市場企業に関する情報も含まれています。

Astronautics Corporation of America

Booz Allen Hamilton Holding Corp.

Cisco Systems Inc.

General Dynamics Corp.

General Electric Co.

Honeywell International Inc.

International Business Machines Corp.

Israel Aerospace Industries Ltd.

L3Harris Technologies Inc.

Lockheed Martin Corp.

Northrop Grumman Corp.

Palo Alto Networks Inc.

Raytheon Technologies Corp.

SITA

Thales Group

Unisys Corp.

ベンダーの定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。データは、ベンダーを純粋なプレーヤー、カテゴリーに特化したプレーヤー、業界に特化したプレーヤー、多角経営のプレーヤーに分類するために定性分析され、また、支配的なプレーヤー、有力なプレーヤー、強力なプレーヤー、暫定的なプレーヤー、弱小なプレーヤーに分類するために定量分析されています。

セグメントの概要

市場調査レポートでは、2024年から2028年の期間における「10億米ドル」単位での予測と推定、および2018年から2022年の期間における以下のセグメントの過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

タイプ 見通し

ネットワークセキュリティ

ワイヤレスセキュリティ

クラウドセキュリティ

コンテンツおよびアプリケーションセキュリティ

展開の見通し

オンプレミス

クラウドベース

地域の見通し

北米

米国

カナダ

ヨーロッパ

英国

ドイツ

フランス

ヨーロッパのその他地域

アジア太平洋地域

中国

インド

中東およびアフリカ

サウジアラビア

南アフリカ

中東およびアフリカのその他地域

南アメリカ

アルゼンチン

ブラジル

チリ

市場アナリストの概要

この市場は、世界の航空業界における機内エンターテイメント、接続システム、電子化された地上システムの保護に不可欠です。航空交通管理に不可欠なレガシーシステムやデータリンクを保護しながら、電子フライトバッグや貨物処理など、機内システムへの脅威に対処します。航空サイバーセキュリティシステムは、航空会社管理および空港管理アプリケーション全体に、脅威インテリジェンスと対応、アイデンティティ管理、データ損失防止などの先進技術を導入します。リアルタイムの情報とフライトスケジュールに重点を置き、強固なセキュリティと脆弱性管理により、サイバー犯罪から旅客サービスと機密性の高いセキュリティデータを保護します。サイバー規制の枠組みへの準拠と、クラウドベースおよびオンプレミスソリューションの統合により、運輸会社、航空会社、および運輸業界関連部門に影響を及ぼすサイバー脅威に対する防御が強化されます。サイバーセキュリティプログラムの導入は、機内エンターテイメントシステム、E化された地上システム、コンピュータを保護し、アプリケーション航空管理における効果的なソリューション脅威インテリジェンスおよびレスポンスを確保するために不可欠です。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地域別の市場の図表

- エグゼクティブサマリー – タイプ別の市場セグメンテーションの図表

- エグゼクティブサマリー – 展開別の市場セグメンテーションの図表

- エグゼクティブサマリー – 増分成長の図表

- エグゼクティブサマリー – 増分成長のデータ表

- エグゼクティブサマリー – 企業による市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- データテーブル – 親市場

- 2.2 市場特性

- 市場特性分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品

- 3.2 市場区分分析

- 市場区分

- 3.3 市場規模 2023年

- 3.4 市場見通し:2023年~2028年の予測

- 世界の市場規模と予測 2023年~2028年 ($十億)

- 世界の市場規模と予測 2023年~2028年 ($十億)に関するデータ表

- 世界の市場:前年比成長率 2023年~2028年 (%)

- 世界の市場:前年比成長率 2023年~2028年 (%)に関するデータ表

4 過去の市場規模

- 4.1 世界航空サイバーセキュリティ市場 2018 – 2022

- 過去の市場規模 – 世界航空サイバーセキュリティ市場 2018 – 2022 のデータ表 ($ 十億)

- 4.2 タイプセグメント分析 2018 – 2022

- 過去の市場規模 – タイプセグメント 2018 – 2022 ($ 十億)

- 4.3 導入セグメント分析 2018年~2022年

- 歴史的市場規模 – 導入セグメント 2018年~2022年(10億ドル)

- 4.4 地域セグメント分析 2018年~2022年

- 歴史的市場規模 – 地域セグメント 2018年~2022年(10億ドル)

- 4.5 国別セグメント分析 2018年~2022年

- 歴史的市場規模 – 国別セグメント 2018年~2022年(10億ドル)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 買い手の交渉力 – 2023年と2028年の主要要因の影響

- 5.3 売り手の交渉力

- サプライヤーの交渉力 – 2023年と2028年の主要要因の影響

- 5.4 新規参入の脅威

- 新規参入の脅威 – 2023年と2028年の主要要因の影響

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要要因の影響

- 5.7 市場動向

- 市場動向に関する図表 – ファイブフォース分析 2023年と2028年

6 タイプ別市場区分

- 6.1 市場区分

- タイプに関する図表 – 市場シェア 2023年~2028年(%)

- タイプに関するデータ表 – 市場シェア 2023年~2028年(%)

- 6.2 タイプ別比較

- タイプ別比較チャート

- タイプ別比較データ表

- 6.3 ネットワークセキュリティ – 市場規模・予測 2023年~2028年

- ネットワークセキュリティ – 市場規模・予測 2023年~2028年 ($ billion)

- ネットワークセキュリティ – 市場規模・予測 2023年~2028年 ($ billion)

- ネットワークセキュリティに関するグラフ – 2023年から2028年の前年比成長率(%)

- ネットワークセキュリティに関するデータ表 – 2023年から2028年の前年比成長率(%)

- 6.4 ワイヤレスセキュリティ – 市場規模・予測 2023年から2028年

- ワイヤレスセキュリティに関するグラフ – 市場規模・予測 2023年から2028年(10億ドル単位)

- データ 表 ワイヤレスセキュリティ – 市場規模・予測 2023年~2028年 ($ billion)

- グラフ ワイヤレスセキュリティ – 前年比成長率 2023年~2028年 (%)

- データ 表 ワイヤレスセキュリティ – 前年比成長率 2023年~2028年 (%)

- 6.5 クラウドセキュリティ – 市場規模・予測 2023年~2028年

- クラウドセキュリティ – 市場規模・予測 2023年~2028年(10億ドル)

- クラウドセキュリティに関するデータ表 – 市場規模・予測 2023年~2028年(10億ドル)

- クラウドセキュリティに関する図表 – 前年比成長率 2023年~2028年(%)

- クラウドセキュリティに関するデータ表 – 前年比成長率 2023年~2028年(%)

- 6.6 コンテンツおよびアプリケーションセキュリティ – 市場規模および予測 2023年~2028年

- コンテンツおよびアプリケーションセキュリティに関する図表 – 市場規模および予測 2023年~2028年(10億ドル単位

- コンテンツおよびアプリケーションセキュリティに関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル単位

- コンテンツおよびアプリケーションセキュリティに関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 コンテンツおよびアプリケーションセキュリティ – 対前年成長率 2023年~2028年(%)

- 6.7 タイプ別市場機会

- タイプ別市場機会(10億ドル)

- データ表 タイプ別市場機会(10億ドル)

7 導入形態別市場区分

- 7.1 市場区分

- 導入形態別市場シェア 2023年~2028年(%)

- データ表 導入形態別 – 市場シェア 2023年~2028年(%)

- 7.2 導入形態別比較

- 導入形態別比較チャート

- データ表 導入形態別比較

- 7.3 オンプレミス – 市場規模および予測 2023年~2028年

- オンプレミス – 市場規模および予測 2023年~2028年(10億ドル)チャート

- データ 表 オンプレミス – 市場規模・予測 2023年~2028年 ($ billion)

- グラフ オンプレミス – 前年比成長 2023年~2028年 (%)

- データ 表 オンプレミス – 前年比成長 2023年~2028年 (%)

- 7.4 クラウドベース – 市場規模および予測 2023年~2028年

- クラウドベースに関する図表 – 市場規模および予測 2023年~2028年(10億ドル単位

- クラウドベースに関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル単位

- クラウドベースに関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 クラウドベース – 前年比成長率 2023年~2028年(%)

- 7.5 導入形態別市場機会

- 導入形態別市場機会(10億ドル)

- データ表 導入形態別市場機会(10億ドル)

8 顧客の状況

- 8.1 顧客の状況の概要

- 価格感度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

9 地理的状況

- 9.1 地理的セグメント

- 地域別市場シェア 2023年~2028年(%)

- 地域別市場シェア 2023年~2028年(%)に関するデータ表

- 9.2 地域比較

- 地域比較に関する図表

- 地域比較に関するデータ表

- 9.3 北米 – 市場規模および予測 2023年~2028年

- 北米 – 市場規模および予測 2023年~2028年(10億ドル)に関する図表

- データ表 北米 – 市場規模・予測 2023年~2028年 ($ billion)

- グラフ 北米 – 前年比成長率 2023年~2028年 (%)

- データ表 北米 – 前年比成長率 2023年~2028年 (%)

- 9.4 APAC – 市場規模・予測 2023年~2028年

- アジア太平洋地域 – 市場規模・予測 2023年~2028年(10億ドル)

- アジア太平洋地域に関するデータ表 – 市場規模・予測 2023年~2028年(10億ドル)

- アジア太平洋地域に関する図表 – 前年比成長率 2023年~2028年(%)

- アジア太平洋地域に関するデータ表 – 前年比成長率 2023年~2028年(%)

- 9.5 ヨーロッパ – 市場規模および予測 2023年~2028年

- ヨーロッパに関する図表 – 市場規模および予測 2023年~2028年(10億ドル単位

- ヨーロッパに関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル単位

- ヨーロッパに関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 欧州 – 2023年から2028年までの前年比成長率(%)

- 9.6 中東およびアフリカ – 市場規模および予測 2023年から2028年

- 中東およびアフリカに関する図表 – 市場規模および予測 2023年から2028年(10億ドル)

- 中東およびアフリカに関するデータ表 – 市場規模および予測 2023年から2028年(10億ドル)

- 中東およびアフリカの前年比成長率 2023年~2028年(%)

- 中東およびアフリカのデータ表 – 前年比成長率 2023年~2028年(%)

- 9.7 南米 – 市場規模および予測 2023年~2028年

- 南米の市場規模および予測 2023年~2028年(十億ドル)

- データ 表 南米 – 市場規模・予測 2023年~2028年 ($ billion)

- グラフ 南米 – 前年比成長率 2023年~2028年 (%)

- データ 表 南米 – 前年比成長率 2023年~2028年 (%)

- 9.8 米国 – 市場規模・予測 2023年~2028年

- 米国 – 市場規模・予測 2023年~2028年 ($ billion)

- 米国に関するデータ表 – 市場規模・予測 2023年~2028年 ($ billion)

- 米国に関するチャート – 前年比成長率 2023年~2028年 (%)

- 米国に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.9 中国 – 市場規模および予測 2023年~2028年

- 中国に関する図表 – 市場規模および予測 2023年~2028年(10億ドル)

- 中国に関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- 中国に関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 中国 – 前年比成長率 2023年~2028年(%)

- 9.10 ドイツ – 市場規模・予測 2023年~2028年

- グラフ ドイツ – 市場規模・予測 2023年~2028年(10億米ドル)

- データ表 ドイツ – 市場規模・予測 2023年~2028年(10億米ドル)

- ドイツの市場規模 – 2023年から2028年の前年比成長率(%)

- ドイツに関するデータ表 – 2023年から2028年の前年比成長率(%)

- 9.11 日本 – 市場規模と予測 2023年から2028年

- 日本の市場規模 – 2023年から2028年の市場規模と予測(10億ドル)

- データ インド – 市場規模・予測 2023年~2028年 ($ billion)

- インド – 前年比成長率 2023年~2028年 (%)

- データ インド – 前年比成長率 2023年~2028年 (%)

- 9.12 インド – 市場規模・予測 2023年~2028年

- インドの市場規模と予測 2023年~2028年(10億ドル)

- インドに関するデータ表 – 市場規模と予測 2023年~2028年(10億ドル)

- インドに関する図表 – 前年比成長率 2023年~2028年(%)

- インドに関するデータ表 – 前年比成長率 2023年~2028年(%)

- 9.13 地域別の市場機会

- 地域別の市場機会(10億ドル単位)

- 地域別の市場機会(10億ドル単位)に関するデータ表

10 推進要因、課題、機会/阻害要因

- 10.1 市場推進要因

- 10.2 市場課題

- 10.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 10.4 市場機会/阻害要因

11 競合状況

- 11.1 概要

- 11.2 競合状況

- 入力と差別化要因の重要性の概要

- 11.3 競合状況の混乱

- 混乱要因の概要

- 11.4 業界リスク

- 主要リスクが事業に与える影響

12 競合分析

- 12.1 プロファイルされた企業

- 対象企業

- 12.2 企業の市場ポジショニング

- 企業ポジションと分類のマトリックス

- 12.3 Airbus SE

- Airbus SE – 概要

- Airbus SE – 事業セグメント

- Airbus SE – 主要ニュース

- Airbus SE – 主要製品

- Airbus SE – 注力セグメント

- 12.4 BAE Systems Plc

- BAE Systems Plc – 概要

- BAE Systems Plc – 事業セグメント

- BAE Systems Plc – 主要ニュース

- BAE Systems Plc – 主要製品

- BAE Systems Plc – 注力セグメント

- 12.5 Booz Allen Hamilton Holding Corp.

- ooz Allen Hamilton Holding Corp. – 概要

- Booz Allen Hamilton Holding Corp. – 製品 / サービス

- Booz Allen Hamilton Holding Corp. – 主な提供品目

- 12.6 Cisco Systems Inc.

- Cisco Systems Inc. – 概要

- Cisco Systems Inc. – 事業セグメント

- Cisco Systems Inc. – 主なニュース

- Cisco Systems Inc. – 主な提供品目

- Cisco Systems Inc. – セグメントフォーカス

- 12.7 Fortinet Inc.

- Fortinet Inc. – 概要

- Fortinet Inc.製品 / サービス

- Fortinet Inc. – 主なニュース

- Fortinet Inc. – 主な製品

- 12.8 General Dynamics Corp.

- General Dynamics Corp. – 概要

- General Dynamics Corp. – 事業セグメント

- General Dynamics Corp. – 主なニュース

- General Dynamics Corp. – 主な製品

- General Dynamics Corp. – セグメント別動向

- 12.9 Honeywell International Inc.

- Honeywell International Inc. – 概要

- Honeywell International Inc. – 事業セグメント

- Honeywell International Inc. – 主なニュース

- Honeywell International Inc. – 主な製品

- Honeywell International Inc. – セグメントフォーカス

- 12.10 International Business Machines Corp.

- International Business Machines Corp. – 概要

- International Business Machines Corp. – 事業セグメント

- International Business Machines Corp. – 主なニュース

- International Business Machines Corp. – 主な製品

- International Business Machines Corp. – セグメントフォーカス

- 12.11 L3Harris Technologies Inc.

- L3Harris Technologies Inc. – 概要

- L3Harris Technologies Inc. – 事業セグメント

- L3Harris Technologies Inc. – 主なニュース

- L3Harris Technologies Inc. – 主な製品・サービス

- L3Harris Technologies Inc. – セグメントフォーカス

- 12.12 Lockheed Martin Corp.

- Lockheed Martin Corp. – 概要

- Lockheed Martin Corp. – 事業セグメント

- Lockheed Martin Corp. – 主なニュース

- Lockheed Martin Corp. – 主な製品・サービス

- Lockheed Martin Corp. – セグメントの焦点

- 12.13 Palo Alto Networks Inc.

- Palo Alto Networks Inc. – 概要

- Palo Alto Networks Inc. – 製品 / サービス

- Palo Alto Networks Inc. – 主なニュース

- Palo Alto Networks Inc.社 – 主な製品

- 12.14 RTX Corp.

- RTX Corp. – 概要

- RTX Corp. – 事業セグメント

- RTX Corp. – 主なニュース

- RTX Corp. – 主要製品

- RTX Corp. – セグメントフォーカス

- 12.15 SITA

- SITA – 概要

- SITA – 製品 / サービス

- SITA – 主要製品

- 12.16 Thales Group

- Thales Group – 概要

- Thales Group – 事業セグメント

- Thales Group – 主要ニュース

- Thales Group – 主要製品

- Thales Group – セグメントフォーカス

- 12.17 Unisys Corp.

- Unisys Corp. – 概要

- Unisys Corp. – 事業セグメント

- Unisys Corp. – 主要ニュース

- Unisys Corp. – 主要製品

- Unisys Corp. – セグメントフォーカス

13 付録

- 13.1 レポートの範囲

- 13.2 対象および除外のチェックリスト

- 対象のチェックリスト

- 除外のチェックリスト

- 13.3 米ドルの為替レート

- 米ドルの為替レート

- 13.4 調査方法

- 検索方法

- 13.5 データ収集

- 情報源

- 13.6 データの検証

- データの検証

- 13.7 市場規模の算出に使用された検証手法

- 市場規模の算出に使用された検証手法

- 13.8 データの統合

- データの統合

- 13.9 360度市場分析

- 360度市場分析

- 13.10 略語一覧

- 略語一覧

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖