❖本調査資料に関するお問い合わせはこちら❖

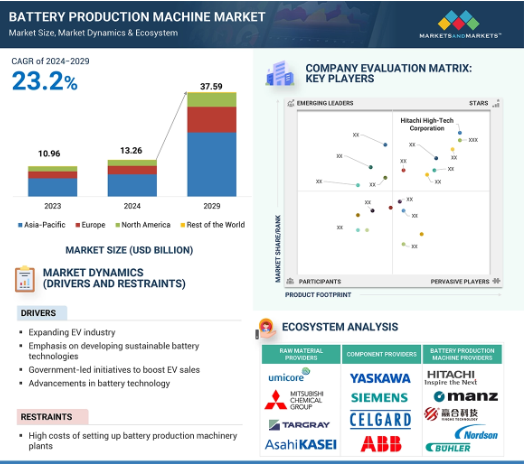

世界の電池製造機市場は、2024年の132.6億米ドルから2029年には375.9億米ドルに成長し、2024年から2029年までの予測期間中に年平均成長率23.2%で成長する見込みです。

電池製造装置は、リン酸鉄リチウム(LFP)、ニッケルマンガンコバルト(NMC)、ニッケルコバルト・アルミニウム(NCA)など、さまざまな電池の製造や試験に使用されます。過去10年間で、リチウムイオン電池の需要は、その高い充電密度により増加し、家電製品から電気自動車に至るまで様々なアプリケーションでの使用に適しています。一般的なリチウムイオン化学物質の中でも、LFP電池は、特に電気自動車や再生可能エネルギー分野など、いくつかの用途で需要が増加しているため、今後5年間で最も高い成長率が見込まれています。これらの電池は高温の変化に耐性があり、抵抗が低いため、最も安全なリチウムイオン電池として登場することができます。

環境問題への関心の高まりと技術の進歩により、近年世界的にEVへのシフトが進んでいます。2023年の電気自動車販売台数は1,400万台に迫り、全販売台数の約18%を占めます。国内でのバッテリー製造に対する政府の補助金や、輸入税・物品税の引き下げも、世界的なEV需要の急増に寄与しています。このようなEV販売の増加は、バッテリーの需要を押し上げるでしょう。CATL、BYD、Tesla、Samsung SDIなどの大手EVバッテリーメーカーは、バッテリー製造能力を継続的に増強しており、バッテリー製造機市場を牽引しています。

電池製造機市場における魅力的な機会

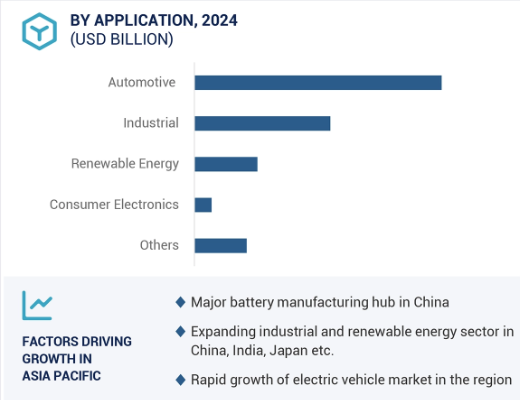

アジア太平洋

アジア太平洋地域の市場成長は、日本、インド、中国などの国々における急速な工業化と、多数の中小企業の存在に起因しています。

特に新興経済圏における急速な工業化が、石油・ガス、発電、化学、製造セクターにおける工業用バルブの需要を促進しています。

特に新興経済圏のインフラプロジェクトでは、配水、廃水処理、エネルギー生成などの用途でバルブが求められています。

製薬業界や食品・飲料業界では、厳しい品質基準や衛生基準が要求されるため、特殊で高性能なバルブのニーズが高まっています。

現地メーカーが提供する低価格のバルブは、グローバル企業の挑戦であり、類似製品や限定された差別化によって市場の曖昧さを生み出し、市場成長の課題となっています。

電池製造機市場におけるAI/AIの影響

AIは電池の生産に広く導入されています。この技術は、高度な欠陥検出によって製品の品質を向上させ、高水準のバッテリーだけが市場に出回るようにします。また、ビッグデータセットを分析して先進的な電池材料や化学物質の傾向を特定することでイノベーションを加速し、より高性能な電池の開発を加速します。さらに、AIによる予知保全は、機器の故障を予測し、是正措置を計画することで、ダウンタイムと関連コストを削減します。AIによる反復作業の自動化により、人間の労働者はより付加価値の高い作業に集中することができます。つまり、コストと環境への影響を削減しながら、効率、品質、イノベーションを向上させるAlは、バッテリー生産に不可欠なのです。

電池製造機の市場動向とダイナミクス

DRIVER:有利な政府政策と規制

各国が気候変動目標の達成に努める中、電池製造機市場の状況は急速に変化しています。世界中の政府が財政的インセンティブを導入し、電池技術の研究開発を支援する包括的な枠組みを確立しています。また、さまざまな政府がクリーンエネルギーの奨励と電気自動車の普及を目的とした規制やインセンティブを世界中で実施しており、先進的なバッテリー技術の需要を高めています。これには、電池生産に対する補助金、環境に優しい技術に対する減税、厳しい排出基準などが含まれます。これらの要因により、バッテリー製造施設への投資が促進されています。政府の支援イニシアティブは、電池の需要を増加させ、ひいては電池製造機械の採用をエスカレートさせると予想されます。例えば、クリーン自動車税額控除では、米国における電気自動車の価格低下と相まって、EVの人気モデルの一部が2023年に税額控除の対象となりました。テスラ・モデルYの販売台数は、7,500米ドルの税額控除をフルに受けられるようになった2022年の販売台数と比較して50%増加しました。このような規制やイニシアチブは、イノベーションを促進し、利用可能な最良の生産技術の採用を奨励し、業界の目標を環境目標に方向付け、関連する財政支援を提供することによって、バッテリー生産機械の市場潜在力を高めます。

制約:高い初期投資とセットアップ費用

電池生産に使用される機械は、複雑な機械、大規模な生産要件、継続的な研究開発、厳格な規制遵守のため、初期設定費用と実質的に高額な投資が必要です。電池製造機械メーカーの大半は、顧客の要求に応じてこれらの設備をすべて供給しています。新規参入企業や小規模メーカーは、市場環境において高額の投資を行うことは困難です。資源や労働力のコストが高い欧州や北米などの先進地域では、電池製造のための設備設置の経済的負担はさらに大きくなります。また、地域によって異なる厳しい安全・環境規制への対応も、さらなるコスト要因となります。例えば、欧州や北米のような先進地域では、環境負荷、エネルギー効率、作業員の安全性に関する規制が厳しく、電池生産設備は高い基準を満たす必要があります。各機械は、顧客が必要とする電池のサイズ、種類、容量など、異なる技術仕様で設計されています。この要因は、特に資源や人件費がアジア太平洋地域などの他の地域に比べて相対的にはるかに高い欧州や北米などの先進地域では、市場成長の抑制要因として作用します。

機会:さまざまな産業におけるリチウムイオン電池の需要増加

リチウムイオン電池は、高エネルギー密度、急速充電機能、長サイクル寿命、安全性といった潜在的な利点があるため、需要が増加しています。さらに、リチウムイオン電池は、エネルギー貯蔵、医療機器、家電製品、自動車など、さまざまな産業で使用されています。建設業界全体でも、リチウムイオンバッテリーで稼働する機械が好まれる傾向が急激に強まっています。リチウムイオンバッテリーは、低騒音、低振動、低炭素排出のため、建設業界全体で採用が急増しています。EV用の自動車セクターでこれらのバッテリーの需要が増加していることも、バッテリー製造機械市場のプレーヤーに成長機会をもたらしている主な要因の1つです。世界各国政府は、二酸化炭素排出量を削減するよう購入者に奨励しているため、自動車部門は世界的に、エネルギー貯蔵要件に対処するためにこれらの電池に依存しています。電気自動車の普及が進むと、リチウムイオン電池の生産需要に拍車がかかり、その結果、電池製造機のニーズが高まります。リチウムイオンバッテリーはエネルギー密度が高く、エネルギー貯蔵能力が高いため、再生可能エネルギー分野での使用に不可欠です。

課題:消費者の嗜好の変化と市場動向

電池製造機械業界における重要な課題は、ダイナミックな消費者の嗜好と市場動向に適応することです。特に電気自動車(EV)市場では、サスティナブル性が重要な推進力となっていますが、メーカーは環境への影響を最小限に抑えたバッテリーの革新に注力すべきです。排出ガスとエネルギー効率に関する世界的な厳しい規制を遵守するためには、既存の設備を更新し、新技術を開発する必要があります。再生可能エネルギーの導入やエネルギー貯蔵ソリューションの増加などの市場動向により、メーカーは、新興のバッテリー化学物質用の高度な機械を含む製品ラインアップを拡充する必要があります。また、消費者のバッテリー使用に対する意識の高まりとバッテリー技術の採用により、リチウムイオン電池製造機メーカーは製品の性能、価値、サスティナブル製品に焦点を当てる必要があります。バッテリーソリューションのカスタマイズに対する需要の急増や、さまざまな業種にわたってエンドユーザーの要件を満たすことが重視されていることも、柔軟で適応性の高いリチウムイオン電池製造機の採用拡大につながっています。電池製造機メーカーは、市場での競争力を確保するために、研究開発への投資や戦略的パートナーシップの形成などの戦略とともに、市場開発の面で先手を打つことに注力する必要があります。

電池製造機の世界市場エコシステム分析

バッテリー製造機市場で事業を展開する主要企業は、包括的な製品ポートフォリオを誇り、強力な地理的足跡を持っています。彼らは、市場での足場を増やすために、パートナーシップや製品範囲の拡大を含む様々な成長戦略を採用しています。市場エコシステムには複数の参加者がおり、原料サプライヤーからエンドユーザーに至るまで、各参加者は世界中でバッテリー製造機の開発と展開に重要な役割を果たしています。

予測期間中に最も高いCAGRを記録するリン酸鉄リチウム(LFP)セグメント

すべてのリチウムイオン電池の中で、リン酸鉄リチウム(LFP)電池の種類別セグメントは予測期間中に最も速い速度で成長すると予測されています。LFP電池の需要は、他の電池化学物質と比較して、優れた安全性、長寿命、低製造コストなどの要因により増加しています。LEP電池は、低コストで安全性に優れているため、自動車分野、特にEV向けの新興電池の1つです。高い充放電レートは性能と能力を向上させ、EVや電動工具などの高出力用途に適しています。この電池は他の化学物質よりも製造コストが安いため、新規参入企業はLFPの使用に注目しています。この電池は、ニッケル・コバルト・アルミニウム(NCA)やニッケル・マンガン・コバルト(NMC)などの他の化学物質よりもエネルギー密度が低いため、EVの走行距離が制限されます。これらの電池は、高い信頼性と耐性を持つため、電気自動車やエネルギー貯蔵システムで大いに活用できます。エネルギー貯蔵システムとEVの需要が急増するにつれて、LFP電池用の電池製造機市場は大きく成長する見込みです。

成型機・試験機分野が2023年に大きな市場シェアを獲得

成形・試験機セグメントは、電池の品質と性能を保証するため、2023年に電池製造機市場で最も高いシェアを占める見込み。形成および試験機は、セルの活性化を促進し、化学的および電気化学的特性を安定させ、これらのセルの容量と特性をチェックします。電気自動車やエネルギー貯蔵用途で高品質で信頼性の高い電池の需要が高まるにつれ、形成・試験時の高級機器への要求も高まるでしょう。電池メーカーによる厳格な品質基準とコンプライアンス要件も、このセグメントの大きな市場シェアの一因となっています。自動車およびエネルギー貯蔵分野、特に電気自動車で使用される長寿命の高性能電池に対する継続的な需要が、高度な形成・試験装置に対する需要を引き続き牽引しています。欧州と北米における厳格な品質基準と政府規制要件の導入は、これらの機器が安全基準と環境基準を満たすのに役立つため、このセグメントの成長をさらに促進します。自動データ収集やリアルタイムモニタリングなど、形成・試験ツールの先進技術は、精度を失うことなく効率とスピードを向上させることができます。

2023年の電池製造機市場で自動車分野が最大シェア

世界的に電気自動車の普及が進んでいることから、自動車部門がバッテリー製造機を導入することが予想されます。高性能で信頼性の高いリチウムイオン電池の需要が増加しているにもかかわらず、自動車メーカーは、電極コーティング、セル組み立て、テスト用の特殊な機械を備えた電池製造設備に多額の投資を行っています。世界各国の政府によるクリーンでグリーンな技術や規制に対する意識の高まりに伴い、自動車産業はリチウムイオン電池の重要なエンドユーザーとして浮上しています。大手自動車会社も電気自動車のポートフォリオを拡大し、大規模な電池製造施設を設立しているため、高度な製造装置の需要が高まっています。電池の性能向上、コスト削減、安全基準の採用も、自動車業界における電池製造機械の技術革新の主な推進力となっています。さらに、ハイブリッド車やプラグインハイブリッド車(PHEV)の需要が急増していることも、この成長の一因です。電動モビリティが拡大し続ける中、自動車部門はバッテリー製造機市場における優位性をサスティナブルに維持し、バッテリーの大量生産をサポートする特殊で高品質な装置の需要を促進すると予想されます。

2023年、アジア太平洋地域が電池製造機市場で最大シェアを獲得

アジア太平洋地域は、予測期間中、電池製造機の生産で最大の市場になると予測されています。これは、主に中国や韓国などのアジアの大市場における電気自動車分野の急速な成長率によるものです。これらの国の多くは電池の製造施設の建設に投資しているため、こうした製品の生産に使用される専用機械への投資に熱心です。この地域は、ギガファクトリーの成長とバッテリー生産における技術的進歩を経験しており、これが市場の主導的地位を支えています。有利な政府政策、容易に入手可能な原材料資源、熟練した労働力は、電池製造機械市場における主導的地位をさらに強化するのに役立っています。中国には十分な数のギガ工場があります。この地域の政府は、電気自動車の導入を促進し、バッテリー製造能力を強化する多様な政策を実施することにより、常に電池製造を支援しています。その他の要因としては、電気自動車の購入に対する補助金や、成長環境を作り出す研究開発投資が挙げられます。これらに加え、電池の生産とリサイクルを支えるインフラへの大規模な投資があります。これらの要因はすべて、2023年にこの地域の市場シェアが最大となることに貢献しています。

電池製造機市場の最新動向

2024年4月、Lead Intelligent Equipment Co., Ltd.は、テュフ ラインランドとの戦略的提携を強化し、グローバル展開と国際市場機会の獲得を推進。2022年以来のパートナーシップに基づき、この提携は規制順守、研究開発の推進、サプライチェーン管理の最適化、グローバル戦略の実施に重点を置くものです。これらの取り組みにより、無錫リードは国際的な成長を加速させるとともに、サスティナブルなエネルギーソリューションへの世界的なシフトをサポートします。

2023年11月、デュールは金属箔に電極材料をプレスするのに不可欠なカレンダリングシステムのスペシャリスト、インゲザルを買収。

2023年11月、リードインテリジェント社は、高度な乾式電極技術、精密成膜システム、超薄膜コーティング装置を統合した最先端の固体電池生産ラインソリューションを発表。この革新的なソリューションは、製造効率を高め、運用コストを削減し、高性能でサスティナブルな電池技術への移行を促進することを目的としています。

2022年8月、シューラーグループはイタリアの電池エンジニアリング・機械企業であるソベマ・グループを買収しました。この買収により、シュラーは車載用などのリチウムイオン電池の量産設備を開発する予定。

2022年7月、株式会社日立ハイテクが、車載用リチウムイオン電池の劣化を遠隔診断するサービスを導入し、電池の管理・性能監視を強化。

主要市場プレイヤー

上位企業 電池製造機市場 – 主な市場プレーヤー

Hitachi High-Tech Corporation (Japan)

Dürr Group (Germany)

Lead Intelligent Equipment Co., Ltd. (China)

Schuler Group (Germany )

Yinghe Technology Co., Ltd (China)

Nordson Corporation (US)

Bühler (Switzerland)

Lyric (China)

ROSENDAHL NEXTROM (Austria)

Manz AG (Germany)

DAIICHI JITSUGYO CO., LTD. (Japan)

CKD Corporation (Japan)

HIRANO TECSEED Co.,Ltd (Japan)

Foshan Golden Milky Way Intelligent Equipment Co., Ltd. (China)

Jiangsu KATOP Automation Co., Ltd. (China)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 導入

5.2 市場ダイナミクス

推進要因

– EV産業の拡大

– サスティナブルな電池技術の開発重視

– 電池技術の進歩

– EV販売を促進する政府主導の取り組み

阻害要因

– 電池製造機械工場の設立にかかるコストの高さ

可能性

– 低炭素・低化石燃料経済の導入

– カスタマイズ可能なソリューション

– 鉱業・建設メーカーにおけるバッテリー駆動技術の採用拡大

課題

– 変化する技術状況への適応性

– 消費者の嗜好と市場動向の変化

5.3 EV分野での戦略的提携

5.4 リチウムイオン電池生産の将来計画と展望

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 価格分析

電池製造機械の価格動向(主要メーカー別

指標価格動向:機械の種類別

インディケータ価格動向:地域別

バッテリーサイクラーの価格動向:主要プレーヤー別

5.8 顧客ビジネスに影響を与えるトレンド/混乱

5.9 投資と資金調達のシナリオ

5.10 技術分析

主要技術

– 材料加工技術

– 新しいリチウムイオン電池技術

隣接技術

– EV技術

– エネルギー貯蔵システム

補完技術

– 品質管理技術

– 自動化とデジタルトランスフォーメーション

5.11 ポーターの5つの力分析

供給者の交渉力

買い手の交渉力

新規参入の脅威

代替品の脅威

競合の激しさ

5.12 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.13 事例分析

ビューラーは、生産工程を合理化し、電池性能を向上させる低炭素電池混合技術でブリティッシュ・ボルト社を支援しました。

デュールは、運用能力を向上させる高度なコーティング電極技術でセルフォースを支援しました。

無錫は、高級電気バッテリーを製造するためのバッテリー製造ターンキーソリューションの導入をinobatに支援しました。

デュールがキャトルに電極製造の革新的技術を提供し、生産効率を向上。

5.14 貿易分析

輸入データ

輸出データ

5.15 特許分析

5.16 2024-2025年の主な会議とイベント

5.17 規制情勢

規制機関、政府機関、その他の組織

標準

規制

5.18 AI/ジェネレーティブAIの市場への影響

はじめに

市場への影響

トップユースケースと市場の可能性

バッテリー製造機市場の洞察

99

6.1 導入

6.2 将来のリチウムイオン電池生産能力

6.3 電気自動車用電池市場の動向

6.4 ギガファクトリー

6.5 電池エネルギー貯蔵システム(ベス)

電池製造機市場:種類別

104

7.1 導入

7.2 混合機

原料の混合精度が市場成長を牽引

7.3 コーティング・乾燥機

均一性と一貫性の保証が需要を後押し

7.4 カレンダリング機

カレンダー技術の継続的進歩が有利な成長機会を提供

7.5 スリッター

電極端のバリや座屈に対処する必要性の高まりが需要を牽引

7.6 電極積層機

電気自動車と再生可能エネルギー分野での二次電池採用の増加が市場成長を促進

7.7 組立・ハンドリング機械

ロボット工学とデジタルツイン技術の導入が市場成長を促進

7.8 形成・試験機

電池の安定性と性能を最適化するニーズの高まりが需要を後押し

電池製造機市場、電池種類別

147

8.1 導入

8.2 NCA

電動パワートレインとグリッド・ストレージへの用途拡大が市場成長を促進

8.3 NMC

エントリーレベルEVの需要増加が市場を牽引

8.4 LFP

高出力デバイスや機器での用途拡大が需要を後押し

8.5 LMO

最小限の発熱で20~30Aの放電電流をサポートする能力が市場成長を促進

8.6 LCO

ポータブル電子機器での採用急増が成長機会を提供

8.7 LTO

再生可能エネルギー貯蔵とアップグレードの用途拡大が需要を後押し

バッテリー製造機市場、用途別

166

9.1 導入

9.2 自動車

二酸化炭素排出量削減への関心の高まりが市場を牽引

9.3 再生可能エネルギー

送電網の近代化が需要を喚起

9.4 産業用

安全性、長寿命、運用効率の向上が需要を加速

9.5 民生用電子機器

急速充電と高出力への需要の高まりが市場成長を促進

9.6 その他

バッテリー製造機市場、地域別

177

10.1 はじめに

10.2 北米

北米のマクロ経済見通し

米国

– EVと再生可能エネルギー貯蔵ソリューションの需要増加が市場を牽引

カナダ

– EV用電池の製造に必要な重要鉱物の入手可能性が市場成長を促進

メキシコ

– 先進的な電池施設の設立に重点が置かれつつあり、需要に拍車

10.3 欧州

欧州のマクロ経済見通し

ドイツ

– 炭素排出を規制する厳しい政府規制が需要を押し上げ

ハンガリー

– EV用電池の現地生産能力拡大への注目の高まりが市場を牽引

ポーランド

– 電池部品製造工場の設立増加で市場成長促進

イギリス

– 自動車セクターの需要増に対応する必要性の高まりが需要を後押し

フランス

– 政府主導の電池製造促進策が市場を牽引

スウェーデン

– 持続可能性への関心の高まりが市場成長を促進

欧州の残り

10.4 アジア太平洋地域

アジア太平洋地域のマクロ経済見通し

中国

– EV市場への高額の投資が需要を加速

日本

– ギガファクトリーへの投資拡大が需要を後押し

韓国

– EV電池メーカーに対する政府主導の補助金制度が有利な成長機会を提供

オーストラリア

– 大規模リチウム精製プロジェクトの設立が市場を牽引

その他のアジア太平洋地域

10.5 列島

列国のマクロ経済見通し

中東・アフリカ

– リチウム埋蔵量の存在が市場成長を促進

南米

– サスティナブルな輸送とエネルギー貯蔵技術への重点の高まりが有利な成長機会を提供

競争環境

210

11.1 概観

11.2 主要プレーヤーの戦略/勝利への権利(2020~2023年

11.3 収益分析、2019-2023年

11.4 市場シェア分析、2023年

11.5 企業評価と財務指標、2024年

11.6 ブランド/製品の比較

11.7 企業評価マトリックス:主要プレーヤー、2023年

スター

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 機種別フットプリント

– アプリケーションのフットプリント

– 地域別フットプリント

11.8 企業評価マトリクス:新興企業/中小企業(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SM、2023年

– 主要新興企業/SMEの詳細リスト

– 主要新興企業/中小企業の競争ベンチマーク

11.9 競争シナリオ

製品発売

契約

その他

企業プロフィール

229

12.1 主要企業