❖本調査資料に関するお問い合わせはこちら❖

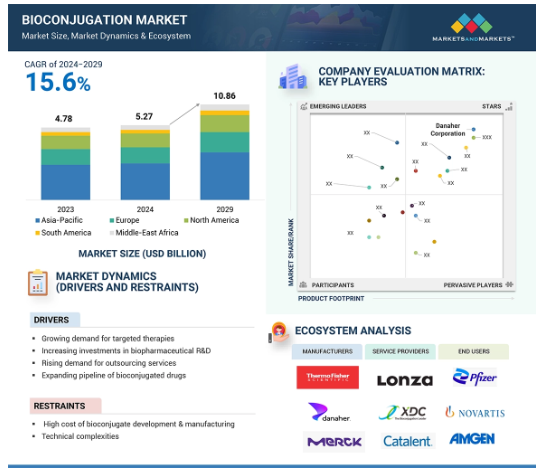

バイオコンジュゲーション市場は、予測期間中の年平均成長率15.6%で、2024年の推定52.7億米ドルから2029年には108.6億米ドルに達すると予測されています。バイオコンジュゲーション市場は、治療・診断用途における精度、有効性、安全性を高めるバイオコンジュゲーション技術の進歩に伴い、大きな成長を遂げています。次世代バイオコンジュゲート、特に部位特異的コンジュゲーション技術によって作製されたバイオコンジュゲートは、従来のバイオコンジュゲーション・ルートで遭遇した固有の制限よりも効果的です。例えば、DARが広く分布した別種の異種混合物を生成する能力。このような進歩により、薬剤やプローブ分子を生体分子に近づけることが可能になりました。このことは、治療薬が標的の疾患細胞に最大限の効果を発揮し、望ましくない影響の割合が低いことを保証する上で重要です。この精度は、腫瘍学などの標的療法の開発において極めて重要です。

バイオコンジュゲーション市場における魅力的な機会

アジア太平洋

アジア太平洋市場の高成長は、バイオコンジュゲート医薬品への投資が増加していること、慢性疾患の有病率が上昇していること、創薬開発のための先端技術の導入が進んでいることに起因しています。

同市場の成長を牽引する主な要因は、標的治療薬に対する需要の高まり、バイオ医薬品研究開発への投資の増加、アウトソーシング・サービスに対する需要の高まり、バイオコンジュゲート医薬品のパイプラインの拡大などです。

新興国の高い成長ポテンシャルにより、市場プレイヤーに有利な機会がもたらされる見込み。

バイオコンジュゲートの開発・製造コストの高さが市場の成長を抑制

アジア太平洋市場は、予測期間中に最も高いCAGRで成長すると推定されます。

バイオコンジュゲーションの世界市場ダイナミクス

DRIVER:標的治療に対する需要の高まり

標的療法は、癌やその他の疾患の状況を大きく変化させています。その中で、バイオコンジュゲーションは標的療法の不可欠な部分を形成しています。バイオコンジュゲーションは、抗体、ペプチド、低分子などの標的分子に治療薬を結合させることを直接的に意味します。そのため、抗体薬物複合体(ADC)として知られる標的がん治療において、効果的な治療法が処方されています。さらに、癌、自己免疫疾患、感染症などの慢性疾患の蔓延は、より低毒性で効率的な代替治療の需要を促進すると予想されています。

阻害要因:バイオコンジュゲートの開発・製造コストの高さ

バイオコンジュゲート、特にADCの出現は、複雑で資源集約的な手順の開発と製造に寄与しています。これらの手順には、コンジュゲーション、精製、品質管理などいくつかの段階があり、特殊な試薬、機器、熟練した人材が必要です。これらの要因は、直接的であれ間接的であれ、バイオコンジュゲート医薬品の製造コストに相当します。ADCの製造コストは、モノクローナル抗体よりもかなり高く、10倍になる可能性もあります。BioPharma Servicesの報告によると、ADCの製造に関わる原価の大半は原材料が占めています。薬剤結合剤の原材料費は、毒素の種類にもよりますが、最終的なADCの製造原価(Cost of Goods:COGS)に200~2000米ドル/gを上乗せする可能性があります。資本設備の見積もりコストは約540万米ドルで、ADC製造のための資本セットアップの総コストは-3,000万米ドルと見積もられます(デザインビルドとバリデーションを含む)。

可能性:バイオコンジュゲーションの応用拡大

バイオコンジュゲーションは腫瘍学、特に抗体薬物複合体(ADC)の開発に関連してきました。しかし、バイオコンジュゲーションは腫瘍学の枠を超え、非腫瘍学アプリケーションにおける治療や診断の場面での新たな応用を促進します。これにより、診断アッセイの感度と特異性が向上し、早期の診断が可能になります。個別化医療の進展に伴い、診断の場におけるバイオコンジュゲーション能力は成長し、市場全体を改善することが期待されます。治療の分野では、バイオコンジュゲーションはがん以外の分野でも進歩を続けるでしょう。バイオコンジュゲートは、慢性感染症を治療するためのワクチンなど、特定の病原体に対する免疫反応を強化するために開発されています。

課題 技術的複雑性

コンジュゲート設計の課題のひとつは、タンパク質、ペプチド、核酸などの生体分子と多様な化学リンカーやペイロードとの結合の複雑さに関連しています。コンジュゲート最適化の性質上、生体分子とコンジュゲート成分の両方が望む特性をコンジュゲートが保持できるよう、極めて高い精度が要求されます。生物学的スクリーニング系で予想されるような産物の挙動を確保しながら、あらゆる系に寄与する数多くの要因(立体障害、分子間相互作用など)のバランスをとる際に課題が生じます。もう一つの重要な課題は、ライフサイクルを通してバイオコンジュゲートの安定性と生物活性を維持することです。バイオコンジュゲートは、環境条件(温度やpHなど)に応じて容易に劣化する可能性があります。

世界のバイオコンジュゲーション市場のエコシステム分析

バイオコンジュゲーション市場のエコシステムは、原料サプライヤー、バイオコンジュゲーション製品メーカー、サービスプロバイダー、製薬・バイオテクノロジー企業、CRO・CMO、学術・研究機関、病院・診断研究所、その他のエンドユーザーで構成されます。バイオコンジュゲーション製品メーカーは消耗品や機器を提供。

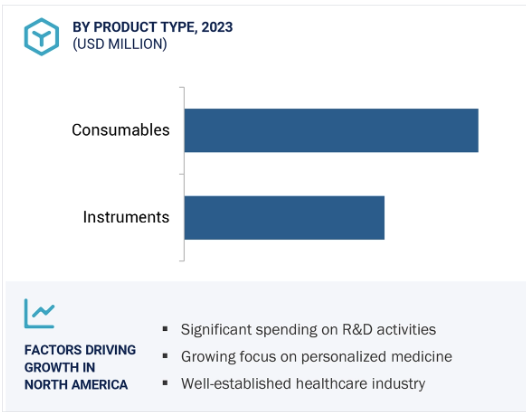

2023年のバイオコンジュゲーション市場を支配する消耗品セグメント

種類別では、バイオコンジュゲーション製品市場は消耗品と機器に区分されます。消耗品セグメントはさらに、試薬&キット、ラベル、機器に分類されます。消耗品は繰り返し使用されるため、2023年の市場規模では消耗品セグメントが最も高いシェアを占めています。機器とは異なり、消耗品は新しい反応やコンジュゲーション手順のたびに補充する必要があります。

2023年のバイオコンジュゲーション製品市場はケミカルコンジュゲーションセグメントが独占

バイオコンジュゲーション製品市場は、技術に基づき、ケミカルコンジュゲーション、クリックケミストリー、酵素媒介コンジュゲーション、光反応性架橋、その他の技術に分類されます。ケミカルコンジュゲーションでは、主にアミン、チオール、カルボキシル基などの化学反応性基を生体分子に共有結合させます。この方法は汎用性が高く、コンジュゲートは安定であるため、バイオコンジュゲーション市場における主要な方法です。ADC、タンパク質の標識、その他の診断ツールの開発など、幅広い用途があります。

2023年のバイオコンジュゲーション市場は北米が最大シェア

世界のバイオコンジュゲーション市場は6つの主要地域に区分されます: 北米、欧州、アジア太平洋、中南米、中東、アフリカ。2023年のバイオコンジュゲーション市場は北米がリードし、欧州、アジア太平洋がこれに続きます。同地域セグメントの地位が高いのは、医療産業が確立していること、研究開発活動への投資が多いこと、規制当局に承認されたADCの数が多いことなど、いくつかの理由が挙げられます。

バイオコンジュゲーション市場の最新動向

2024年4月、Cytiva社は、ワクチン接種や遺伝子医薬の大規模製造工程に携わる企業が直面する問題を解決するために特別に開発されたシングルユースの混合システムであるマグネティックミキサー(容量2000Lと3000Lの2種類)を発表。

2024年4月、メルクは3億3,000万米ドル(3億ユーロ)を投資し、ドイツのダルムシュタットにある研究センターを拡張。ライフサイエンス事業部門は先端研究センターで、抗体、mRNAアプリケーション、その他のバイオテクノロジー製品の製造ソリューションに関する研究を行います。

2024年3月、Wuxi Biologics (Cayman) Inc.傘下のWuxi XDCは、グローバルなバイオコンジュゲーション開発と製造能力をサポートするため、シンガポールの製造施設の拡張を発表しました。

2023年6月、ロンザはSynaffix B.V.の買収を発表しました。この買収により、高度なペイロード技術や部位特異的リンカー技術など、独自の技術プラットフォームと研究開発に関する専門知識を統合することで、ロンザはバイオコンジュゲート市場における地位をさらに強化します。

主要市場プレイヤー

バイオコンジュゲーション市場の主要プレイヤーは以下の通り

Danaher Corporation (US)

Lonza (Switzerland)

Thermo Fisher Scientific Inc. (US)

Merck KGaA (Germany)

AbbVie Inc. (US)

WuXi Biologics (Cayman) Inc. (China)

Sartorius AG (Germany)

Bio-Rad Laboratories, Inc. (US)

Catalent, Inc. (US)

BD (US)

Agilent Technologies, Inc. (US)

Promega Corporation (US)

F. Hoffmann-La Roche Ltd. (Switzerland)

Charles River Laboratories (US)

Genscript Biotech Corporation (US)

Piramal Pharma Limited (India)

18.1 主要プレーヤー