❖本調査資料に関するお問い合わせはこちら❖

市場概要

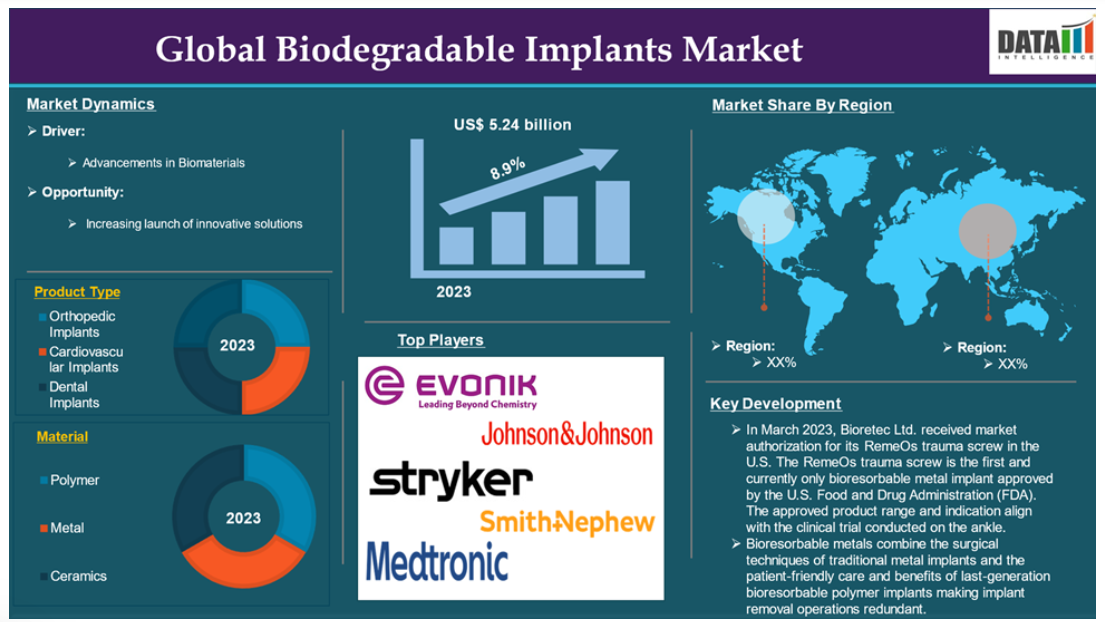

生分解性インプラントの世界市場は、2023年に52億4,000万米ドルに達し、2031年には103億1,000万米ドルに達すると予測され、予測期間2024年から2031年にかけて年平均成長率8.9%で成長すると予測されています。

生分解性インプラントは、特に整形外科的な環境において、損傷した組織や病気の組織を一時的に支え、安定させることを目的とした特殊な医療機器です。このような生分解性インプラントは徐々に分解され、体内に吸収されるため、その機能を果たすと、その後の外科的除去の必要がなくなります。

生分解性インプラントは通常、ポリ乳酸(PLA)やポリグリコール酸(PGA)のようなポリマーを含む生体適合性材料から作られており、天然の骨の機械的特性を模倣しています。このユニークな特性により、感染、インプラントのゆるみ、応力遮蔽など、永久インプラントに関連する合併症を最小限に抑えながら、治癒プロセスをサポートすることができます。

ポリ乳酸(PLA)、ポリグリコール酸(PGA)、ポリカプロラクトン(PCL)などのポリマーは、生体適合性の足場を作り、時間の経過とともに分解し、組織の成長をサポートし、新しい骨に置き換わります。

市場ダイナミクス: 促進要因と阻害要因

バイオマテリアルの進歩

バイオマテリアルの進歩は、世界の生分解性インプラント市場の成長を大きく促進すると予測されています。バイオマテリアルは、医療用機器の開発において極めて重要であり、生分解性材料の進化は、整形外科、心血管、歯科インプラントを含む様々な分野での応用に新たな道を開いています。これらの生分解性バイオマテリアルは、副作用を引き起こすことなく、時間の経過とともに体内で自然に分解されるように設計されています。企業は先進的なソリューションを用いて生分解性インプラントを製造しています。

企業は、様々な生分解性材料を使用したインプラントやソリューションの認可を取得しつつあります。例えば、2023年3月、Bioretec Ltd.は 米国で RemeOs外傷 スクリューの市場認可を取得しました。RemeOs外傷スクリューは、米国食品医薬品局(FDA)によって承認された最初で現在唯一の生体吸収性金属インプラントです。承認された製品範囲と適応症は、足首で実施された臨床試験と一致しています。

ポリ乳酸(PLA)、ポリグリコール酸(PGA)、ポリカプロラクトン(PCL)などの技術革新により、インプラントの安全性と有効性が向上しました。これらの材料は優れた生体適合性を示し、永久インプラントに関連する一般的な問題である拒絶反応や炎症の可能性を低減します。生体適合性が向上するにつれて、生分解性インプラントは、特に身体とシームレスに統合する一時的なソリューションを求める患者の間で、臨床の場で広く受け入れられるようになっています。

さらに、生分解性バイオマテリアルの進歩により、薬物送達システムの効率が向上しており、治療成績の改善や、腫瘍学、慢性疾患管理、組織工学などの分野での応用拡大が期待されています。企業は移植可能なポリマーを開発しています。例えば、2023年3月、PEEKバイオマテリアル・ソリューションの開発企業であるビクトレックス社傘下のインビビオ・バイオマテリアル・ソリューションズ社は、積層造形用に最適化された移植可能なPEEKポリマーであるPEEK-OPTIMA AMフィラメントを発売しました。

生分解性材料は、従来の非分解性インプラントと比較して環境に優しいと考えられており、持続可能な医療ソリューションに対する需要の高まりと一致しています。

FDAや欧州医薬品庁(EMA)のような規制機関は、さまざまな生分解性インプラントを承認しており、この市場へのさらなる投資を促し、先進国と新興国の両方で成長を促進しています。例えば、2021年3月、InionはInion CompressOn生体吸収性圧縮スクリューの食品医薬品局の承認を取得しました。これらの生体吸収性スクリューは、世界中の外科医と患者のニーズを満たすために開発されました。このようなトレンドが発展し続けるにつれて、生分解性インプラント市場は大幅に拡大する態勢を整えています。

規制上の課題

厳しい規制環境は市場成長の妨げになると予想されます。特定の地域の規制環境は支持的かもしれませんが、新しい生分解性インプラント技術の承認プロセスを乗り切ることは依然として大きな課題です。製造業者はしばしば、長い承認スケジュールと厳しい要件に直面し、革新的な製品の開発への投資を減少させる可能性があります。例えば、米国では、生体吸収性インプラントに関する明確なガイドラインがあるものの、安全性と有効性を実証するために必要な広範な試験により、新しいデバイスを市場に投入するまでの時間が長引く可能性があります。

欧州では、医療機器規制(MDR)が、メーカーが満たさなければならないより厳格な基準を導入し、承認プロセスをさらに複雑にしています。これらの規制は包括的な臨床評価と市販後サーベイランスを要求しており、リソース集約的で時間のかかるものとなっています。

セグメント分析

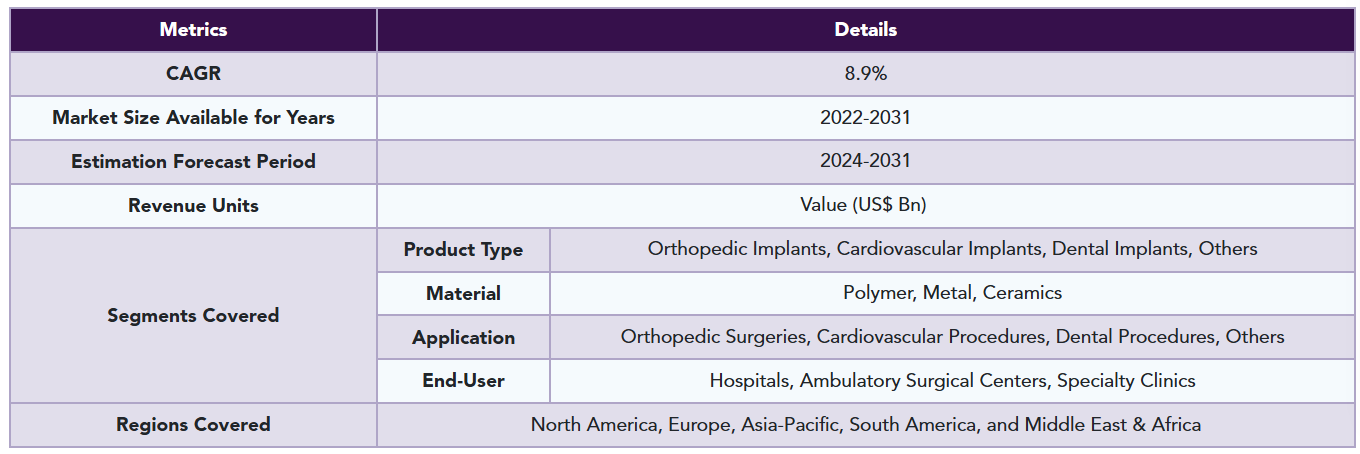

世界の生分解性インプラント市場は、製品タイプ、材料、用途、エンドユーザー、地域によって区分されます。

製品の種類別:

整形外科用インプラントセグメントが世界の生分解性インプラント市場シェアを独占する見込みです。

いくつかの要因から、整形外科用インプラントセグメントは生分解性医療インプラント機器市場で重要な位置を占めると予想されています。骨治癒における高度なソリューションに対する需要の高まり、生分解性材料固有の利点、低侵襲治療に対する患者の嗜好の高まりが、この成長の原動力となっています。

世界人口の高齢化に伴い、骨粗鬆症、変形性関節症、骨折などの 骨関連疾患が顕著に増加しています。特に高齢者層は、骨折や退行性関節疾患のリスクが高まっており、整形外科用インプラントの需要を促進しています。例えば、55歳以上の高齢者の脆弱性骨折は世界で年間3,700万件発生しており、これは1分間に70件の骨折に相当します。

世界中で、50歳以上の女性の3人に1人が骨粗鬆症による骨折を経験し、50歳以上の男性の5人に1人が経験すると言われています。 骨粗鬆症は、世界全体で50歳以上の男性の約6.3%、同年齢の女性の約21.2%が罹患しています。 男女の世界人口に基づくと、世界で約5億人の男女が罹患している可能性があります。

スクリュー、ピン、プレートなどの生分解性インプラントは、治癒過程に不可欠なサポートを提供する一時的なソリューションであると同時に、永久インプラントを除去するための将来の手術の必要性を排除します。

従来の永久的なインプラントとは異なり、生分解性のオプションは、骨が治癒するにつれて自然に分解されるため、特に高齢の患者や健康状態の悪い患者にとって有益です。この機能は、合併症のリスクを最小限に抑え、追加手術に伴う医療費を削減することで、全体的な医療負担を軽減します。

さらに、生分解性整形外科インプラントは時間の経過とともに分解されるため、経過観察が必要な永久インプラントと比較して、患者の回復期間が短く、入院期間が短縮されることがよくあります。このことは、全体的な患者体験の改善に貢献し、整形外科手術における生分解性インプラントの採用を促進します。回復時間の短縮と合併症の減少により、これらのインプラントはより良い手術結果と入院期間の短縮につながり、最終的には患者と医療システムの両方の医療負担を軽減します。

このような利点に対する認識が医療提供者や患者の間で高まり続けていることから、生分解性整形外科用インプラント分野は今後数年間で大きく拡大することが予想されます。

地理的分析

北米は生分解性インプラントの世界市場シェアで重要な位置を占める見込み

北米は世界の生分解性インプラント市場で支配的な地位を占めており、予測期間中も市場の主要部分を占めると予想されています。この優位性は、同地域における先進医療インフラの台頭と革新的ソリューションの研究開発の増加によって支配されています。

同地域における革新的ソリューションの研究開発の増加も、同地域の市場成長に寄与しています。例えば、2021年6月、ノースウェスタン大学とジョージ・ワシントン大学(GW)の研究者は、ワイヤレス、バッテリーフリー、完全に植え込み可能なペーシングデバイスであり、不要になると消える、史上初の一過性ペースメーカーを開発しました。

慢性疾患、特に心血管疾患や整形外科的問題の蔓延は、米国における生分解性インプラントの需要に大きな影響を与えています。例えば、足首の骨折は成人患者の間で最も頻繁に起こる骨折の一つです。米国では毎年340万人の患者が足首骨折の治療を受けています。足関節の単関節骨折が最も一般的で、足関節骨折全体の年間発生率の70%を占めています。このような骨折の発生率の上昇により、生分解性インプラントの需要が増加しています。

2024年の国立衛生研究所(National Institute of Health)の発表によると、カリフォルニア州で入院治療を受けている2900万人以上の成人のデータを調査した結果、200万人(6.8%)の成人が心房細動(不整脈)を患っていることがわかりました。これらのデータを州全体のデータと米国の人口に外挿したところ、少なくとも1055万人の米国成人(4.48%)が心房細動に罹患していると予測されたとのこと。このような健康上の懸念が高まるにつれて、従来の永久インプラントに伴う合併症を最小限に抑えつつ、患者の予後を改善できる生体吸収性インプラントの必要性が高まっています。

非生分解性インプラントとは異なり、生分解性インプラントは体内で徐々に溶解するように設計されているため、炎症や感染などのリスクを軽減することができます。高齢化社会が進むにつれて、このような革新的なソリューションに対する需要は高まることが予想され、生分解性インプラントは先進的な治療に不可欠な要素となっています。

企業は、高度な生分解性材料を利用することで、高度なインプラント・ソリューションを革新しており、これはこれらのインプラントの需要を増加させると予想されます。例えば、2021年7月、Stryker社は、修復不可能な大規模な腱板断裂(MIRCT)の関節鏡治療用として初のバルーンインプラントのFDA認可を取得しました。この地域の市場プレーヤーは、生分解性インプラントのポートフォリオを拡大するために、既存のプレーヤーと協力しています。

アジア太平洋地域は世界の生分解性インプラント市場で最も速いペースで成長しています。

アジア太平洋(APAC)地域は、世界の生分解性インプラント市場において最も急成長している市場の一つとして浮上しています。中国、インド、日本、韓国などの国々は、医療インフラに多額の投資を行っており、病院や診療所の先端技術への設備投資が進んでいます。こうした進歩により、革新的な治療法やインプラントの導入が進んでいます。

さらに、日本、中国、韓国などの国々では高齢化が進んでおり、市場の成長に大きく貢献しています。高齢者人口が増加するにつれて、骨折、関節疾患、歯の問題の発生率が高まり、整形外科用インプラントと歯科用インプラントの両方の需要が高まっています。例えば、2023年の国立衛生研究所(National Institute of Health)の報告によると、骨粗鬆症はアジア太平洋の先進7カ国で40歳以上の女性の10~30%、男性の最大10%が罹患しています。骨折は、10万人年あたり50歳以上の成人に500~1000人の影響を与えます。

このように、整形外科疾患の増加は、持続可能な医療ソリューションを求める患者の増加に伴い、生分解性インプラントの需要を増加させています。

競争状況

生分解性インプラント市場における世界の主要プレーヤーには、Evonik、Johnson & Johnson、Medtronic、Stryker、Smith+Nephew、Boston Scientific Corporation、Inion、Bioretec、Arthrex, Inc、Syntellixなどがあります。

レポートを購入する理由

- パイプラインとイノベーション: 臨床試験、製品パイプライン、今後の進歩に関する洞察。

- 市場のポジショニング 最適化された戦略のための製品性能と成長の可能性の分析。

- 実際のエビデンス: 製品成果を高めるための患者からのフィードバックの統合。

- 医師の嗜好: 医療従事者の行動と採用戦略に関する洞察。

- 規制と市場の最新情報: 最近の規制、政策、新技術をカバー。

- 競合他社の洞察: 市場シェア、競合他社の戦略、新規参入についての分析。

- 価格設定と市場参入: 価格設定モデル、償還動向、アクセス戦略のレビュー。

- 市場拡大: 新規市場への参入とパートナーシップの形成戦略。

- 地域機会: 高成長地域と投資見込みの特定。

- サプライチェーンの最適化 リスクと流通戦略の評価

- 持続可能性と規制 環境配慮型慣行と規制変更に焦点を当てます。

- 市販後調査 市販後データによる安全性とアクセスの強化。

- 価値に基づく価格設定 薬剤経済学への洞察とデータに基づく研究開発の意思決定。

生分解性インプラントの世界市場レポートでは、60以上の主要な表、50以上の視覚的にインパクトのある図、176ページの専門家の洞察による詳細な分析を提供し、市場展望の完全なビューを提供します。

対象読者

- メーカー 医薬品、医療機器、バイオテクノロジー企業、受託製造業者、流通業者、病院

- 規制・政策 コンプライアンス・オフィサー、政府、医療経済専門家、市場参入専門家

- テクノロジー&イノベーション AI/ロボティクス・プロバイダー、研究開発プロフェッショナル、臨床試験マネージャー、ファーマコビジランス・エキスパート

- 投資家 ヘルスケア投資家、ベンチャーファンド投資家、医薬品マーケティング&セールス

- コンサルティング&アドバイザリー: ヘルスケアコンサルタント、業界団体、アナリスト

- サプライチェーン: 流通、サプライチェーン管理者

- 消費者および擁護: 患者、擁護団体、保険会社

- 学術・研究: 学術機関

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 種類別スニペット

- 材料別スニペット

- 用途別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- バイオマテリアルの進歩

- 阻害要因

- 規制上の課題

- 機会

- 影響分析

- ドライバー

- 影響要因

- 産業分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 特許分析

- 規制分析

- SWOT分析

- アンメット・ニーズ

- 製品種類別

- 製品紹介

- 分析および前年比成長分析(%):製品種類別

- 市場魅力度指数, 製品種類別

- 整形外科インプラント

- 製品紹介

- 市場規模分析と前年比成長率分析(%)

- 心臓血管インプラント

- 歯科インプラント

- その他

- 製品紹介

- 材料別

- イントロダクション

- 市場規模分析および前年比成長率分析(%):材料別

- 市場魅力度指数:材料別

- ポリマー

- 市場紹介

- 市場規模分析とYoY成長率分析(%)

- ポリグリコール酸(PGA)

- ポリ乳酸(PLA)

- ポリ-β-ヒドロキシ酪酸(PHB)

- ポリ乳酸-グリコール酸(PLGA

- ポリ-ε-カプロラクトン(PCL)

- 金属

- マグネシウム

- 亜鉛

- 鉄

- セラミックス

- イントロダクション

- 用途別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):用途別

- 市場魅力度指数、用途別

- 整形外科

- 導入

- 市場規模分析とYoY成長率分析(%)

- 心臓血管手術

- 歯科処置

- その他

- 市場紹介

- エンドユーザー別

- 導入

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数:エンドユーザー別

- 病院

- 病院

- 市場規模分析とYoY成長率分析(%)

- 外来外科センター

- 専門クリニック

- 導入

- 地域別

- 導入

- 市場規模分析とYoY成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):素材別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析とYoY成長率分析(%):製品種類別

- 市場規模分析とYoY成長率分析(%):素材別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%), 国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析とYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長率分析(%):素材別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%), 国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析とYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):素材別

- 市場規模分析とYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%), 国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 主要地域別ダイナミクス

- 市場規模分析とYoY成長率分析(%):製品種類別

- 市場規模分析および前年比成長率分析(%):材料別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 導入

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

- ジョンソン・エンド・ジョンソン*社

- 会社概要

- 製品ポートフォリオと概要

- 財務概要

- 主な開発

-

- Evonik

- Medtronic

- Stryker

- Smith+Nephew

- Boston Scientific Corporation

- Inion

- Bioretec

- Arthrex, Inc

- Syntellix(*リストは網羅的ではありません

-

- ジョンソン・エンド・ジョンソン*社

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 生分解性インプラントの世界市場金額:製品種類別、2023年、2027年、2031年 (百万米ドル)

表2 生分解性インプラントの世界市場:材料別、2023年、2027年、2031年 (百万米ドル)

表3 生分解性インプラントの世界市場:用途別、2023年、2027年、2031年(百万米ドル)

表4 生分解性インプラントの世界市場:エンドユーザー別、2023年、2027年、2031年 (百万米ドル)

表5 生分解性インプラントの世界市場:地域別、2023年、2027年、2031年(百万米ドル)

表6 生分解性インプラントの世界市場:製品種類別、2023年、2027年、2031年(百万米ドル)

表7 生分解性インプラントの世界市場:製品種類別、2022年〜2031年(百万米ドル)

表8 生分解性インプラントの世界市場:材料別、2023年、2027年、2031年(百万米ドル)

表9 生分解性インプラントの世界市場:材料別、2022年〜2031年(百万米ドル)

表10 生分解性インプラントの世界市場:用途別、2023年、2027年、2031年(百万米ドル)

表11 生分解性インプラントの世界市場価値、用途別、2022-2031年 (百万米ドル)

表12 生分解性インプラントの世界市場、エンドユーザー別、2023年、2027年、2031年 (百万米ドル)

表13 生分解性インプラントの世界市場:エンドユーザー別、2022年〜2031年(百万米ドル)

表14 生分解性インプラントの世界市場:地域別、2023年、2027年、2031年(百万米ドル)

表15 生分解性インプラントの世界市場規模、地域別、2022-2031年 (百万米ドル)

表16 北米の生分解性インプラント市場:製品種類別、2022〜2031年(百万米ドル)

表17 北米の生分解性インプラント市場:材料別、2022-2031年(百万米ドル)

表18 北米の生分解性インプラント市場価値、用途別、2022-2031 (百万米ドル)

表19 北米の生分解性インプラント市場、エンドユーザー別、2022-2031年 (百万米ドル)

表20 北米生分解性インプラント市場、国別、2022-2031年 (百万米ドル)

表21 アジア太平洋地域の生分解性インプラント市場、製品種類別、2022-2031年 (百万米ドル)

表22 アジア太平洋地域の生分解性インプラント市場、材料別、2022-2031年 (百万米ドル)

表23 アジア太平洋地域の生分解性インプラント市場価値、用途別、2022-2031年 (百万米ドル)

表24 アジア太平洋地域の生分解性インプラント市場、エンドユーザー別、2022-2031年 (百万米ドル)

表25 アジア太平洋地域の生分解性インプラント市場、国別、2022-2031年 (百万米ドル)

表26 欧州の生分解性インプラント市場:製品種類別、2022-2031年(百万米ドル)

表27 欧州生分解性インプラント市場:材料別、2022-2031年(百万米ドル)

表28 欧州の生分解性インプラント市場価値、用途別、2022-2031 (百万米ドル)

表29 欧州の生分解性インプラント市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表30 欧州の生分解性インプラント市場、国別、2022-2031年 (百万米ドル)

表31 南米の生分解性インプラント市場:製品種類別、2022-2031年(百万米ドル)

表32 南米の生分解性インプラント市場:材料別、2022-2031年(百万米ドル)

表33 南米の生分解性インプラント市場:用途別、2022-2031年(百万米ドル)

表34 南米の生分解性インプラント市場:エンドユーザー別、2022-2031年(百万米ドル)

表35 南米の生分解性インプラント市場:国別、2022-2031年(百万米ドル)

表36 中東・アフリカ生分解性インプラント市場:製品種類別、2022-2031年(百万米ドル)

表37 中東・アフリカ生分解性インプラント市場:材料別、2022-2031年(百万米ドル)

表38 中東・アフリカ生分解性インプラント市場:用途別、2022-2031年(百万米ドル)

表39 中東およびアフリカの生分解性インプラント市場:エンドユーザー別、2022-2031年 (百万米ドル)

表40 中東・アフリカ生分解性インプラント市場:国別、2022-2031年(百万米ドル)

表41 エボニック 概要

表42 エボニック 製品ポートフォリオ

表43 エボニック 主な開発

表44 ジョンソン・エンド・ジョンソン 概要

表45 ジョンソン・エンド・ジョンソン 製品ポートフォリオ

表46 ジョンソン・エンド・ジョンソン:主な進展

表47 メドトロニック 概要

表48 メドトロニック 製品ポートフォリオ

表49 メドトロニック 主な開発

表 50 ストライカー 概要

表 51 ストライカー 製品ポートフォリオ

表 52 ストライカー 主な開発

表 53 スミス+ネフュー 概要

表 54 Smith+Nephew: 製品ポートフォリオ

表55 スミス+ネフュー 主な開発

表 56 ボストン・サイエンティフィック・コーポレーション 概要

表57 ボストン・サイエンティフィック社:概要 製品ポートフォリオ

表58 ボストン・サイエンティフィック・コーポレーション 主な開発

表 59 イニオン 概要

表60 イニオン 製品ポートフォリオ

表 61 Inion: 主な開発

表 62 Bioretec: 概要

表63 Bioretec: 製品ポートフォリオ

表64 Bioretec: 主な開発

表65 Arthrex, Inc: 概要

表 66 Arthrex, Inc: 製品ポートフォリオ

表67 Arthrex, Inc: 主な開発

表 68 シンテリックス 概要

表69 Syntellix: 製品ポートフォリオ

表70 Syntellix: 主な進展

図表一覧

図1 生分解性インプラントの世界市場金額、2022年〜2031年(百万米ドル)

図2 生分解性インプラントの世界市場シェア、製品種類別、2023年・2031年(%)

図3 生分解性インプラントの世界市場シェア:材料別、2023年・2031年(%)

図4 生分解性インプラントの世界市場シェア:用途別、2023年・2031年(%)

図5 生分解性インプラントの世界市場シェア、エンドユーザー別、2023年・2031年(%)

図6 生分解性インプラントの世界市場シェア、地域別、2023年・2031年(%)

図7 生分解性インプラントの世界市場YoY成長率、製品種類別、2023年〜2031年(%)

図8 整形外科用インプラント生分解性インプラント市場金額、2022年〜2031年 (百万米ドル)

図9 心臓血管インプラント生分解性インプラント市場価値、2022-2031年 (百万米ドル)

図10 歯科用インプラント生分解性インプラントの市場価値、2022-2031年 (百万米ドル)

図11 その他の生分解性インプラントの市場価値、2022-2031年 (百万米ドル)

図12 生分解性インプラントの世界市場のYoY成長率、材料別、2023-2031年(%)

図13 生分解性インプラントの世界市場金額におけるポリマー材料、2022-2031年 (百万米ドル)

図14 生分解性インプラントの世界市場金額における金属材料、2022-2031年 (百万米ドル)

図15 生分解性インプラントの世界市場価値、2022-2031年(百万米ドル)におけるセラミック材料

図16 生分解性インプラントの世界市場 前年比成長率、用途別、2023-2031年 (%)

図17 生分解性インプラントの世界市場金額における整形外科手術の用途、2022-2031年 (百万米ドル)

図18 生分解性インプラントの世界市場価値における心臓血管処置の用途、2022-2031年 (百万米ドル)

図19 生分解性インプラントの世界市場金額、2022-2031年(百万米ドル)における歯科処置の用途

図20 生分解性インプラントの世界市場価値におけるその他の用途、2022-2031年 (百万米ドル)

図21 生分解性インプラントの世界市場のエンドユーザー別YoY成長率、2023-2031年 (%)

図22 生分解性インプラントの世界市場金額における病院エンドユーザー、2022-2031年 (百万米ドル)

図23 生分解性インプラントの世界市場における外来手術センターのエンドユーザー、2022-2031年 (百万米ドル)

図24 生分解性インプラントの世界市場における専門クリニックのエンドユーザー、2022-2031年 (百万米ドル)

図25 生分解性インプラントの世界市場の地域別YoY成長率、2023-2031年(%)

図26 北米の生分解性インプラント市場価値、2022-2031年 (百万米ドル)

図27 北米の生分解性インプラント市場シェア、製品種類別、2023年・2031年(%)

図28 北米の生分解性インプラント市場シェア:材料別、2023年・2031年(%)

図29 北米の生分解性インプラント市場シェア:用途別、2023年・2031年(%)

図30 北米の生分解性インプラント市場シェア:エンドユーザー別、2023年・2031年(%)

図31 北米生分解性インプラント市場シェア:国別、2023年・2031年(%)

図32 アジア太平洋地域の生分解性インプラント市場金額、2022年〜2031年 (百万米ドル)

図33 アジア太平洋地域の生分解性インプラント市場シェア:製品種類別、2023年・2031年(%)

図34 アジア太平洋地域の生分解性インプラント市場シェア:材料別、2023年・2031年(%)

図35 アジア太平洋地域の生分解性インプラント市場シェア:用途別、2023年・2031年(%)

図36 アジア太平洋地域の生分解性インプラント市場シェア:エンドユーザー別、2023年・2031年(%)

図37 アジア太平洋地域の生分解性インプラント市場シェア、国別、2023年 & 2031年 (%)

図38 欧州の生分解性インプラント市場金額、2022年〜2031年 (百万米ドル)

図39 欧州生分解性インプラント市場シェア:製品種類別、2023年・2031年(%)

図40 欧州生分解性インプラント市場シェア:材料別、2023年・2031年 (%)

図41 欧州生分解性インプラント市場シェア:用途別、2023年・2031年(%)

図42 欧州生分解性インプラント市場シェア:エンドユーザー別、2023年・2031年(%)

図43 欧州生分解性インプラント市場シェア:国別、2023年・2031年(%)

図44 南米の生分解性インプラント市場金額、2022年〜2031年 (百万米ドル)

図45 南米の生分解性インプラント市場シェア:製品種類別、2023年・2031年(%)

図46 南米の生分解性インプラント市場シェア:材料別、2023年・2031年 (%)

図47 南米の生分解性インプラント市場シェア:用途別、2023年・2031年(%)

図48 南米の生分解性インプラント市場シェア:エンドユーザー別、2023年・2031年 (%)

図 49 南米の生分解性インプラント市場シェア:国別、2023 & 2031 (%)

図50 中東およびアフリカの生分解性インプラント市場金額、2022年〜2031年 (百万米ドル)

図51 中東およびアフリカの生分解性インプラント市場シェア:製品種類別、2023年・2031年(%)

図52 中東およびアフリカの生分解性インプラント市場シェア:材料別、2023年・2031年 (%)

図 53 中東およびアフリカの生分解性インプラント市場シェア:用途別、2023 & 2031 (%)

図54 中東・アフリカ生分解性インプラント市場シェア:エンドユーザー別、2023年・2031年(%)

図 55 エボニック 財務

図 56 ジョンソン・エンド・ジョンソン 財務

図 57 メドトロニック メドトロニック: 財務

図 58 ストライカー 財務

図 59 スミス+ネフュー 財務

図 60 ボストン・サイエンティフィック・コーポレーション ボストン・サイエンティフィック:財務

図 61 イニオン 財務

図 62 バイオリーテック 財務

図 63 Arthrex, Inc: 財務

図 64 Syntellix: 財務

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖