❖本調査資料に関するお問い合わせはこちら❖

生分解性包装材料市場規模 2024年~2028年

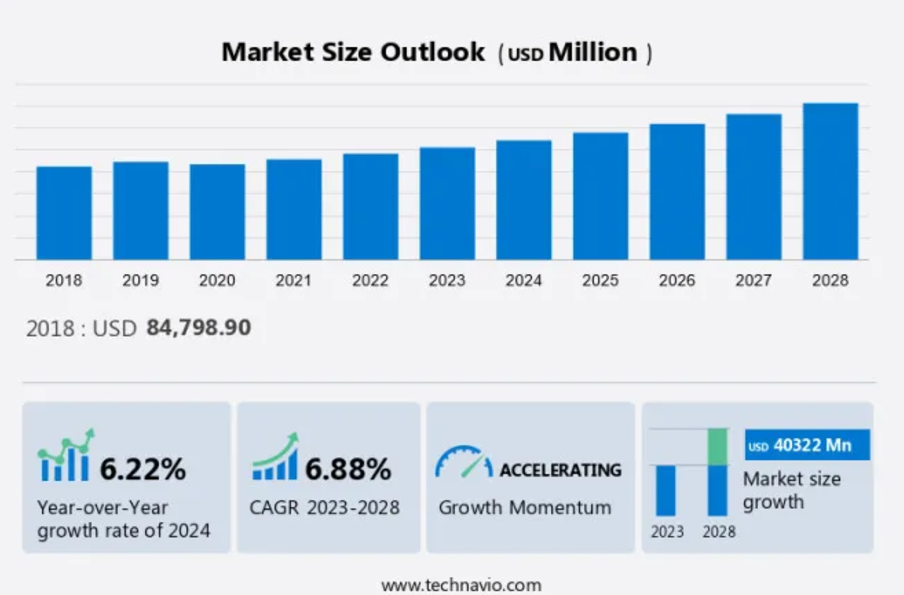

生分解性包装材料市場は、2023年から2028年の間に403.2億米ドル増加し、CAGR 6.88%で成長すると推定されています。この市場は、エンドユーザーによる持続可能で環境にやさしいソリューションへのシフトを原動力に、著しい成長を遂げています。この傾向は、環境への懸念と規制圧力の増加によって加速しています。また、二酸化炭素排出量を削減し、ブランドイメージを高めるために生分解性パッケージを採用する企業が増えていることも市場拡大の要因となっています。しかし、従来のパッケージと比較して生分解性パッケージの材料費が高いことが依然として課題となっています。それでも、持続可能なパッケージソリューションに対する需要の高まりと、コスト削減につながる技術の進歩により、市場は成長を続けると予想されています。自然に分解され、埋立地のゴミを減らすことができるバイオプラスチックは、生分解性包装の主要な構成要素であり、その使用は人気が高まっています。 市場は、継続的な技術革新と研究開発への投資により、新たな高みに達することが期待されています。

予測期間中の市場規模は?

市場区分

用途別

予測期間中、食品セグメントによる市場シェアの成長は著しいものとなるでしょう。生分解性紙およびプラスチック包装は、果物、野菜、菓子類、インスタント食品、肉類、乳製品など、さまざまな食品の包装に使用されています。2020年には、食品包装セグメントが世界的な生分解性紙およびプラスチック包装市場で最大のシェア36.49%を占めました。市場全体は良好な経済状況と環境への懸念によって牽引されていますが、食品包装セグメントは消費者の行動変化と、特別な種類の包装を必要とする利便性の高い食品への嗜好の高まりによって牽引されています。

食品セグメントは2018年に309.9億米ドルの価値がありました。 食品包装市場の拡大の主な理由のひとつは都市化です。都市部の家庭では、時間の制約から加工食品や包装食品が好まれています。インド、中国、ブラジル、タイ、その他の発展途上国では、包装食品の消費が増加しています。さらに、2022年から2027年の年間平均成長率(CAGR)は6.21%で成長すると予想されており、予測期間中の注目市場の成長を牽引すると見込まれています。

地域別

ヨーロッパは予測期間中に世界市場の成長に31%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域ごとのトレンドと推進要因について詳しく説明しています。2022年には、ヨーロッパは生分解性紙およびプラスチック包装の最大の市場でした。有機食品や特別な条件を必要とする高級品やブランド品の包装には、紙やバイオプラスチックなどの生分解性素材を使用した包装の需要が高いという特徴があるため、予測期間中、この地域ではバイオプラスチック包装市場が大幅に成長すると見込まれています。バイオプラスチックは、包装業界において石油由来プラスチックに取って代わろうとしています。したがって、ヨーロッパの包装業界は成長が見込まれ、生分解性紙およびプラスチック包装市場も同時に成長すると考えられます。ヨーロッパの生分解性紙およびプラスチック包装市場の主な収益源となっている国には、英国、ドイツ、イタリア、フランス、スウェーデンなどがあります。また、この地域ではリサイクル不可能なプラスチックの使用を禁止する厳しい規則や政策が定められています。

市場力学と顧客の動向

環境への関心の高まりとプラスチック廃棄物に対する厳しい規制により、市場は著しい成長を見せています。 フレキシブル包装、特にパウチは、生分解性包装材料の主要な用途分野です。 これらの材料は、二酸化炭素排出量の削減や生分解性など、従来の包装オプションよりも多くの利点を提供します。 金属やガラス製の包装は二酸化炭素排出量が高く、生分解性もないため、市場ではあまり好まれません。リサイクル業者は環境への影響を低減するために、生分解性包装材にますます注目しています。プラスチック廃棄物に対する規制や持続可能な包装ソリューションの推進は、市場の主要な推進要因となっています。生分解性包装材には、バガス、紙および板紙、でんぷん、セルロースなどの植物由来成分から作られたものがあります。これらの材料は、廃棄物処理施設で微生物を使用して、バイオプラスチックなど、さまざまな形態にさらに加工することができます。接着剤やその他の添加物も再生可能な資源から製造することで、パッケージを完全に生分解可能なものにすることができます。Eコマース企業も、企業の社会的責任(CSR)への取り組みの一環として、生分解可能なパッケージソリューションを採用しています。生分解可能なパッケージ素材の製造には風力発電やその他の再生可能エネルギーが使用されており、二酸化炭素排出量を削減しています。この市場は今後数年間、成長を続けると予想されています。

主な市場推進要因

世界市場は著しい成長を遂げており、その主な要因はエンドユーザーによるバイオプラスチック包装ソリューションの採用へのシフトです。環境への懸念が高まり、従来の包装材料がエコシステムに有害な影響を及ぼすことが広く認識されるにつれ、消費者は積極的に生分解性素材で包装された製品を求めるようになりました。この傾向により、食品・飲料、小売、ヘルスケア、物流などの業界の多くの利害関係者が、企業の社会的責任への取り組みや持続可能性への努力に沿うために、バイオプラスチック包装の使用を優先するようになりました。

小売業者や食品加工業者を含むエンドユーザーは、消費者の嗜好や環境規制に対応するために、環境に配慮したパッケージ形態で製品を提供することの重要性を認識しています。バガス、サトウキビ、ソルガムなどの植物由来成分や微生物から生成される生分解性包装材は、リサイクル可能で軽量、環境に配慮した特徴を備えています。このような、箱やカートンなどの紙やプラスチックの生分解性パッケージへの移行は、包装廃棄物の削減や包装材料の環境への影響の低減につながり、堆肥化を促進し、環境全体の保全に貢献します。持続可能なパッケージソリューションに対する消費者の需要が増加し続ける中、生分解性包装材料の市場は今後数年間、持続的な成長が見込まれています。

重要な市場動向

新製品の継続的な開発は、世界市場の成長における主な傾向です。 市場のベンダーは、生分解性紙およびプラスチック包装の需要と採用が増加しているため、新製品の開発と製品革新に投資しています。 彼らは常に製品ポートフォリオを開発し、さまざまな用途に特化した特性を持つ素材の開発に投資しています。

さらに、包装資材メーカーは現在、顧客のニーズに応えるべく、可能な限り最良の生分解性包装製品を提供することで、競合他社との差別化を図ろうとしています。一部のベンダーによる製品開発は、市場での競争力を維持するために、他のベンダーによる革新的な製品の導入を促しています。このような新製品開発により、予測期間中に生分解性紙およびプラスチック包装の受容性が高まることが期待されています。

主な市場課題

適切なインフラの不足は、世界市場の成長にとって大きな課題です。回収インフラの限定的な可用性は、古紙回収量の改善における最大の課題のひとつです。生分解性素材のリサイクルに関する認識の欠如やリサイクル習慣の低さにより、生分解性素材が堆肥化やリサイクルに回されることなく埋立地に廃棄されるという結果を招いています。埋立地には膨大な量の紙くずが含まれています。20世紀には、紙は貴重な資源でしたが、現在では、大量に消費されるありふれた資源のひとつとなっています。紙が埋立地に捨てられると、長期的な問題を引き起こす可能性があります。

埋立地からは温室効果ガスやメタンガスが排出され、環境に悪影響を及ぼします。これは、埋立地では、腐敗プロセスに不可欠な適切な光、水、バクテリアの活動が欠如しているためです。世界人口の増加に伴い、廃棄物の発生量と埋立地に送られる廃棄物の量も増加しています。プラスチックコーティングされた紙製の牛乳パックは、適切な分解のために堆肥化施設を必要とします。このような施設が世界的に不足していることは、市場が直面する大きな課題のひとつです。堆肥化や紙のリサイクルのための適切なインフラ構築への投資不足は、世界的な生分解性紙およびプラスチック包装市場の成長を妨げる深刻な問題です。

主要市場の顧客動向

このレポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までを網羅しています。 浸透率に基づく各地域の導入率に焦点を当てています。 さらに、このレポートには、企業の成長戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

世界の市場の顧客動向

主要な市場企業は?

企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品/サービスの立ち上げなど、さまざまな戦略を実施しています。

Amcor Plc – 同社は、ブランド「LifeSpan」のもと、生分解性紙やプラスチック製パッケージングソリューション(パフォーマンスペーパーなど)を提供しています。

また、このレポートには、市場の競合状況の詳細な分析と、以下の15の市場関係者に関する情報も含まれています。

BASF SE

BioPak Pty Ltd.

Cargill Inc.

Elevate Packaging Inc.

Georgia Pacific LLC

Holmen AB

Hood Packaging Corp.

International Paper Co.

Kruger Inc.

Mayr Melnhof Karton AG

Mondi plc

NatureWorks LLC

Novamont Spa

Plantic Technologies Ltd.

Smurfit Kappa Group

ベンダーの定性・定量分析は、顧客がより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。データは、ベンダーを純粋なプレーヤー、カテゴリーに特化したプレーヤー、業界に特化したプレーヤー、多角経営のプレーヤーに分類するために定性分析され、また、支配的なプレーヤー、主導的なプレーヤー、強力なプレーヤー、暫定的なプレーヤー、弱小なプレーヤーに分類するために定量分析されています。

セグメントの概要

市場調査レポートは、2024年から2028年の期間における「10億米ドル」単位での予測と推定、および2018年から2022年の期間における以下のセグメントの過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

用途別展望

食品

飲料

医薬品

パーソナルケアおよびホームケア

その他

製品別展望

紙

バイオプラスチック

地域別展望

中東およびアフリカ

サウジアラビア

南アフリカ

中東およびアフリカのその他地域

アジア太平洋

中国

インド

南アメリカ

アルゼンチン

ブラジル

チリ

ヨーロッパ

英国

ドイツ

フランス

ヨーロッパのその他地域

北米

米国

カナダ

市場アナリストの概要

プラスチック廃棄物とその環境への影響に対する懸念の高まりにより、市場は著しい成長を見せています。 フレキシブル包装、特に袋は、生分解性素材の主要な用途分野です。従来のプラスチック包装の代替品として、金属、ガラス、紙および板紙などが人気を集めています。バガス、でんぷん、バイオプラスチックなどの生分解性包装材料は再生可能な資源から生成され、プラスチックと比較して二酸化炭素排出量が少ないという特徴があります。これらの材料は堆肥化が可能であるため、環境への影響を低減したいと考えるブランドオーナーにとって魅力的な選択肢となります。使い捨てプラスチック製品に対する規制や持続可能な包装ソリューションの台頭が、市場の主な推進要因となっています。環境保護に関心の高い消費者や企業の間では、木材パルプ、セルロース、植物由来成分などの素材が人気です。 微生物を使用して生分解性包装材を分解することで、従来の包装材よりも持続可能な代替品となります。 リサイクル素材を使用することによるコスト面での利点や環境への影響から、使い捨てプラスチック包装や化石燃料由来のプラスチックとは対照的に、リサイクル包装市場は拡大しています。

さらに、軽量でリサイクル可能な梱包ソリューションを必要とする物流業界や電子商取引も、この市場に影響を与えています。 政治的な連携や新たな市場の出現により、堆肥化可能な梱包市場は成長すると見込まれています。 農業もまた、廃棄物を減らし持続可能性を促進するために、生分解性梱包材を採用する分野のひとつです。 風力発電やその他の再生可能エネルギー源は、生分解性梱包材の生産に使用されており、二酸化炭素排出量をさらに削減しています。また、企業の社会的責任への取り組みの一環として、生分解性包装材へのリサイクル素材の使用も増加しています。食品および飲料業界では、紙ベースの包装の採用がますます増えています。全体として、消費者や企業がより持続可能な包装ソリューションを求める中、この市場は今後も成長を続けると予想されています。この変化には、コーヒーカプセル、再封可能なプラスチック容器、チャック付き袋など、生分解性プラスチックや生分解性プラスチックのイノベーションが含まれ、プラスチック廃棄物の発生を減らし、温室効果ガスのバランスを改善するのに役立っています。環境にやさしいパッケージングソリューションを推進し、海やその他の自然環境の汚染に対処するBDP for Biodegradable Packagingのようなイニシアティブに後押しされ、食品包装の分野では生物由来または天然資源の利用がますます進んでいます。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地理的市場の図表

- エグゼクティブサマリー – アプリケーションによる市場細分化の図表

- エグゼクティブサマリー – 製品による市場細分化の図表

- エグゼクティブサマリー – 増分成長の図表

- エグゼクティブサマリー – 増分成長のデータ表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- データテーブル – 親市場

- 2.2 市場特性

- 市場特性分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品

- 3.2 市場区分分析

- 市場区分

- 3.3 市場規模 2023年

- 3.4 市場の見通し:2023年から2028年の予測

- 世界市場 – 市場規模および予測 2023年から2028年(百万ドル)に関する図表

- 世界市場 – 市場規模および予測 2023年から2028年(百万ドル)に関するデータ表

- 世界市場:前年比成長率 2023年から2028年(%)に関する図表

- データ表:世界市場:前年比成長率 2023年~2028年(%)

4 歴史的市場規模

- 4.1 グローバル生分解性包装材料市場 2018年~2022年

- 歴史的市場規模 – データ表:グローバル生分解性包装材料市場 2018年~2022年(百万ドル)

- 4.2 アプリケーションセグメント分析 2018年~2022年

- 歴史的市場規模 – アプリケーションセグメント 2018年~2022年 ($百万)

- 4.3 製品セグメント分析 2018年~2022年

- 歴史的市場規模 – 製品セグメント 2018年~2022年 ($百万)

- 4.4 地域セグメント分析 2018年~2022年

- 歴史的市場規模 – 地域セグメント 2018年~2022年 ($百万)

- 4.5 国別セグメント分析 2018年~2022年

- 歴史的市場規模 – 国別セグメント 2018年~2022年 ($百万)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 買い手の交渉力 – 主な要因の影響(2023年と2028年

- 5.3 売り手の交渉力

- 売り手の交渉力 – 主な要因の影響(2023年と2028年

- 5.4 新規参入の脅威

- 新規参入の脅威 – 主な要因の影響(2023年と2028年

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要因の影響

- 5.7 市場動向

- 市場動向に関する図表 – 2023年と2028年のファイブフォース分析

6 用途別市場区分

- 6.1 市場区分

- アプリケーション別市場シェア 2023年~2028年(%)

- アプリケーション別データ表 – 市場シェア 2023年~2028年(%)

- 6.2 アプリケーション別比較

- アプリケーション別比較グラフ

- アプリケーション別比較データ表

- 6.3 食品 – 市場規模および予測 2023年~2028年

- 食品 – 市場規模および予測 2023年~2028年(百万ドル)グラフ

- データ表 食品 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 食品 – 前年比成長率 2023年~2028年 (%)

- データ表 食品 – 前年比成長率 2023年~2028年 (%)

- 6.4 飲料 – 市場規模・予測 2023年~2028年

- 飲料 – 市場規模・予測 2023年~2028年 ($百万)

- 飲料に関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- 飲料に関する図表 – 前年比成長率 2023年~2028年 (%)

- 飲料に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 6.5 医薬品 – 市場規模・予測 2023年~2028年

- 医薬品に関する図表 – 市場規模・予測 2023年~2028年(単位:百万ドル)

- 医薬品に関するデータ表 – 市場規模・予測 2023年~2028年(単位:百万ドル)

- 医薬品に関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 医薬品 – 前年比成長率 2023年から2028年(%)

- 6.6 パーソナルケアおよびホームケア – 市場規模および予測 2023年から2028年

- グラフ パーソナルケアおよびホームケア – 市場規模および予測 2023年から2028年(百万ドル)

- データ表 パーソナルケアおよびホームケア – 市場規模および予測 2023年から2028年(百万ドル)

- パーソナルケアおよびホームケアに関するグラフ – 2023年から2028年の前年比成長率(%)

- パーソナルケアおよびホームケアに関するデータ表 – 2023年から2028年の前年比成長率(%)

- 6.7 その他 – 市場規模および予測 2023年から2028年

- その他に関するグラフ – 市場規模および予測 2023年から2028年(百万ドル)

- 表 その他 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ その他 – 前年比成長率 2023年~2028年 (%)

- データ表 その他 – 前年比成長率 2023年~2028年 (%)

- 6.8 用途別市場機会

- 用途別市場機会 ($百万)

- データ表 用途別市場機会 ($百万)

7 製品別市場区分

- 7.1 市場区分

- 製品別市場シェア 2023年~2028年(%)の図表

- 製品別市場シェア 2023年~2028年(%)のデータ表

- 7.2 製品別比較

- 製品別比較の図表

- 製品別比較のデータ表

- 7.3 紙 – 市場規模および予測 2023年~2028年

- 紙 – 市場規模・予測 2023年~2028年 ($百万)

- 紙 – 市場規模・予測 2023年~2028年 ($百万)に関するデータ表

- 紙 – 前年比成長率 2023年~2028年 (%)

- 紙 – 前年比成長率 2023年~2028年 (%)に関するデータ表

- 7.4 バイオプラスチック – 市場規模および予測 2023年~2028年

- バイオプラスチックに関する図表 – 市場規模および予測 2023年~2028年 ($百万)

- バイオプラスチックに関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- バイオプラスチックに関する図表 – 前年比成長率 2023年~2028年 (%)

- データ表 バイオプラスチック – 前年比成長率 2023年~2028年(%)

- 7.5 製品別市場機会

- 製品別市場機会(百万ドル)

- データ表 製品別市場機会(百万ドル)

8 顧客の状況

- 8.1 顧客の状況の概要

- 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

9 地理的状況

- 9.1 地理的セグメント

- 地域別市場シェア 2023年~2028年(%)

- データ表:地域別市場シェア 2023年~2028年(%)

- 9.2 地域別比較

- 地域別比較チャート

- データ表:地域別比較

- 9.3 ヨーロッパ – 市場規模および予測 2023年~2028年

- ヨーロッパ – 市場規模および予測 2023年~2028年(百万ドル)チャート

- 表 欧州 – 市場規模および予測 2023年~2028年 ($百万)

- グラフ 欧州 – 前年比成長率 2023年~2028年 (%)

- データ表 欧州 – 前年比成長率 2023年~2028年 (%)

- 9.4 北米 – 市場規模および予測 2023年~2028年

- 北米 – 市場規模・予測 2023年~2028年 ($百万)

- 北米に関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- 北米に関するチャート – 前年比成長率 2023年~2028年 (%)

- 北米に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.5 APAC – 市場規模および予測 2023年~2028年

- APACに関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- APACに関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- APACに関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 アジア太平洋地域 – 前年比成長率 2023年~2028年(%)

- 9.6 中東およびアフリカ – 市場規模および予測 2023年~2028年

- グラフ 中東およびアフリカ – 市場規模および予測 2023年~2028年(百万ドル)

- データ表 中東およびアフリカ – 市場規模および予測 2023年~2028年(百万ドル)

- 中東およびアフリカの前年比成長率 2023年~2028年(%)

- 中東およびアフリカに関するデータ表 – 前年比成長率 2023年~2028年(%)

- 9.7 南米 – 市場規模および予測 2023年~2028年

- 南米に関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- 表 南米 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 南米 – 前年比成長率 2023年~2028年 (%)

- データ表 南米 – 前年比成長率 2023年~2028年 (%)

- 9.8 米国 – 市場規模・予測 2023年~2028年

- 米国 – 市場規模・予測 2023年~2028年 ($百万)

- 米国に関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- 米国に関するチャート – 前年比成長率 2023年~2028年 (%)

- 米国に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.9 英国 – 市場規模および予測 2023年から2028年

- 英国に関する図表 – 市場規模および予測 2023年から2028年(単位:百万ドル)

- 英国に関するデータ表 – 市場規模および予測 2023年から2028年(単位:百万ドル)

- 英国に関する図表 – 前年比成長率 2023年から2028年(%)

- データ表 英国 – 前年比成長率 2023-2028 (%)

- 9.10 中国 – 市場規模および予測 2023-2028

- グラフ 中国 – 市場規模および予測 2023-2028 ($百万)

- データ表 中国 – 市場規模および予測 2023-2028 ($百万)

- 中国に関するグラフ – 2023年から2028年の前年比成長率(%)

- 中国に関するデータ表 – 2023年から2028年の前年比成長率(%)

- 9.11 ドイツ – 市場規模および予測 2023年から2028年

- ドイツに関するグラフ – 市場規模および予測 2023年から2028年(百万ドル)

- データ表:ドイツ – 市場規模・予測 2023年~2028年 ($百万)

- グラフ:ドイツ – 前年比成長率 2023年~2028年 (%)

- データ表:ドイツ – 前年比成長率 2023年~2028年 (%)

- 9.12 カナダ – 市場規模・予測 2023年~2028年

- カナダ – 市場規模および予測 2023年から2028年(百万ドル)

- カナダに関するデータ表 – 市場規模および予測 2023年から2028年(百万ドル)

- カナダに関する図表 – 前年比成長率 2023年から2028年(%)

- カナダに関するデータ表 – 前年比成長率 2023年から2028年(%)

- 9.13 地域別の市場機会

- 地域別の市場機会(百万ドル)

- 地域別の市場機会に関するデータ表(百万ドル)

10 推進要因、課題、機会/阻害要因

- 10.1 市場推進要因

- 10.2 市場課題

- 10.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 10.4 市場機会/阻害要因

11 競合状況

- 11.1 概要

- 11.2 競合状況

- 投入と差別化要因の重要性の概要

- 11.3 市場混乱

- 混乱要因の概要

- 11.4 業界リスク

- 主要リスクがビジネスに与える影響

12 競合分析

- 12.1 企業プロフィール

- 対象企業

- 12.2 企業の市場ポジショニング

- 企業ポジションと分類のマトリクス

Amcor Plc, BASF SE, BioPak Pty Ltd., Elevate Packaging Inc., Georgia Pacific, Holmen AB, Hood Packaging Corp., International Paper Co., Kruger Inc., Mayr-Melnhof Karton AG, Mondi Plc, NatureWorks LLC, Novamont S.p.A., Oji Holdings Corp., PMMI Media Group, Smurfit Kappa Group, Stora Enso Oyj, Tetra Pak Group, and WestRock Co.

13 付録

- 13.1 報告書の範囲

- 13.2 対象および除外のチェックリスト

- 対象のチェックリスト

- 除外のチェックリスト

- 13.3 米ドルの為替レート

- 米ドルの為替レート

- 13.4 調査方法

- 調査方法

- 13.5 データ収集

- 情報源

- 13.6 データの検証

- データの検証

- 13.7 市場規模の算出に使用された検証手法

- 市場規模の検証に採用された検証技術

- 13.8 データの統合

- データの統合

- 13.9 360度市場分析

- 360度市場分析

- 13.10 略語一覧

- 略語一覧