❖本調査資料に関するお問い合わせはこちら❖

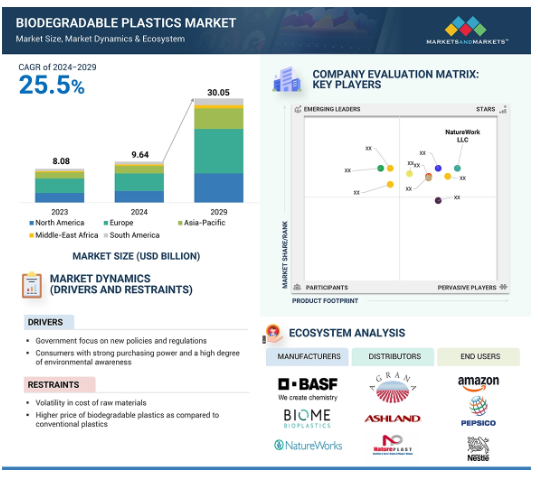

生分解性プラスチックの世界市場は、2024年の96億4,000万米ドルから2029年には300億5,000万米ドルまで、年平均成長率25.5%で成長すると予測されています。新興国の包装業界では、PLAやPHAなどの生分解性プラスチックの使用が増加しており、予測期間中の市場の牽引役となる見込みです。環境意識の高まりも生分解性プラスチックの採用を増加させています。さらに、中国やインドなどの発展途上国では、使い捨てプラスチック(SUP)の禁止に向けた規制が厳しくなっており、生分解性プラスチックの需要が大幅に増加する見込みです。従来のプラスチックの使用と生分解性プラスチックへの置き換えに関連する新たな政策に対する政府の注目は、世界的に市場を牽引しています。

生分解性プラスチック市場における魅力的な機会

アジア太平洋

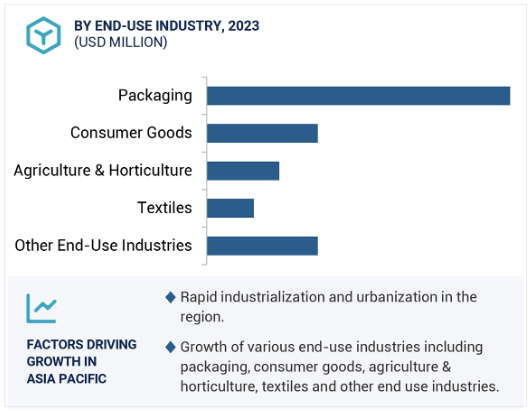

アジア太平洋地域では、包装、消費財、農業・園芸産業からの需要の増加とともに、低コストの原材料と労働力が入手可能であることが、生分解性プラスチック市場を牽引しています。

包装産業における生分解性プラスチックの用途の増加が、アジア太平洋地域の市場成長に寄与しています。

製造業における中国の優位性が、アジア太平洋市場の著しい成長を促進しています。

アジア太平洋地域の生分解性プラスチック市場は、2029年までに65億米ドル規模になり、予測期間中のCAGRは23.4%で成長すると予想されています。

原材料の容易な入手、低コストの労働力、厳格なプラスチック規制と相まって改善されたライフスタイルが、生分解性プラスチック市場の成長機会となっています。

生分解性プラスチックの世界市場ダイナミクス

原動力:購買力が高く、環境の持続可能性に取り組む消費者

高い購買力と生分解性プラスチックの利点に対する環境意識の高まりが、市場を牽引する最も重要な要因です。プラスチック公害委員会や気候変動当局から環境問題への懸念が提起されるにつれ、消費者は購買決定において持続可能性を考慮するようになりました。消費者は自分の価値観に合った製品を意識的に選ぶようになり、その結果、通常の代替品ではなく生分解性プラスチックを購入するようになりました。持続可能性が購買決定において重要な要素となるにつれ、顧客はそのような製品により高い金額を支払うことを望むようになりました。生分解性製品を提供することで、従来のプラスチックを製造する競合他社との差別化を図ることができます。このビジネストレンドは、包装、食品サービス、パーソナルケアの分野で顕著になってきており、生分解性代替品は顧客のロイヤルティと市場シェアの確保に役立っています。需要に応えている企業は、生分解性素材の環境面での利点を指摘することで、製品開発を革新し、マーケティング戦略を充実させています。さらに、生分解性プラスチックの生産工程における技術革新により、生産コスト全体が削減され、従来のプラスチックに比べて生分解性プラスチックの競争力が高まっています。こうした進歩は、生産規模を拡大し、世界的な需要を満たすために必要です。このように、持続可能な製品に対する消費者の嗜好と、環境配慮型オプションにプレミアムを支払う意欲の融合が、市場を牽引しているのです。

制約:原材料価格の変動

原材料価格の変動は、不確実性をもたらし、ビジネスの利益率に影響を与えることで、市場のパフォーマンスを大きく抑制します。生分解性プラスチックの原料は、植物や微生物のような再生可能な資源に由来します。主な原料には、トウモロコシ、ジャガイモ、キャッサバ、小麦などのデンプンがあり、その豊富さと生分解性から頻繁に使用されています。生分解性プラスチックのもう一つの重要な原料は、木材パルプ、綿、麻から抽出される酢酸セルロースです。これらの原料のコストは、主に農産物の収穫量の変化や予測不可能な条件、さらには市場の需要によって変動します。天候不順やグローバル・サプライ・チェーンの歪みによるトウモロコシ生産価格の上昇は、原料コスト変動の一例です。生分解性プラスチックの製造工程では、重合とコンパウンドが行われるため、コスト要因の不確実性がより大きくなります。また、PLAのような原料を生産するため、原料の入手可能性や価格の変動の影響を受けやすい。その結果、価格は、製造工程が従来型でコストが低い、より伝統的な石油ベースのプラスチックとの競争力が相対的に低下する傾向にあります。

可能性:包装産業における生分解性プラスチックの使用増加

包装業界における生分解性プラスチックの使用は増加すると予想され、生分解性プラスチック・メーカーにとって大きなチャンスとなります。消費者や企業がプラスチック廃棄物の結果に対する認識を深めるにつれ、持続可能な選択肢としてよりよく知られる環境に優しいパッケージング・ソリューションへの需要が高まっています。従来のプラスチックから生分解性プラスチックへのシフトは目に見えており、消費者は現在、より持続可能な製品を使用する傾向にあります。生分解性プラスチックは、プラスチック加工業者が二酸化炭素排出量を削減しながら、環境配慮型製品に対する規制や消費者の期待に応えるための最適なソリューションを提供しています。このような進化は、食品・飲料など一部の業界ではより顕著であり、ブランドは持続可能性を高めるために、包装用の生分解性材料を求めています。電子商取引ビジネスが成長し、より重要なものになり続けるにつれ、生分解性パッケージの使用は増加するでしょう。また、生分解性フィルム技術のさらなる発展やバリア性の向上も、パッケージングにおける新たな用途につながります。高性能の生分解性パッケージングへの研究開発への投資は、企業の成長を維持すると同時に、その周辺のビジネスラインにおける持続可能な実践の先例となります。

課題 高価格と複雑な製造工程

バイオ精製プロセスは、バイオテクノロジー製造部門で最もコストのかかるユニットのひとつです。最も魅力的な条件はバイオ精製所の設立であり、ほとんどのバイオ製品は規模の経済を達成することができません。石油製品のような安価で効率的な製品は、市場で簡単に入手できます。そのため、生産とその応用の全プロセスにコストがかかります。生分解性プラスチックの製造工程は非常に複雑であり、この市場の成長と採用における重要な課題となっています。生分解性プラスチックの製造には、原料の調達、重合、コンパウンドといった多段階の製造が必要です。例えば、PLAを製造するには、糖類を乳酸に発酵させ、PLAを製造するために決められた条件で重合させるなど、いくつかの工程が必要です。そのため、温度や圧力を制御する必要があり、製造コストが高くなるうえ、使用するパラメーターのわずかな変動に敏感になり、製品の品質が損なわれやすい。最終製品の品質には、温度や圧力などのパラメーターの厳密な制御が必要な場合があり、このようなプロセスは複雑であると同時に、わずかな変化にも敏感です。

世界の生分解性プラスチック市場のエコシステム分析

生分解性プラスチックのエコシステムは、メーカーに化学物質を供給する原料サプライヤー、様々な産業で使用される最終製品の研究開発を行うメーカー、最終製品を供給することでメーカーとエンドユーザーをつなぐ仲介業者と流通業者から構成されます。そして、最終製品を供給することで、メーカーとエンドユーザーの橋渡しをする中間業者と流通業者。原材料の調達から最終製品の製造、そして様々な最終用途産業でさらに使用されるためのエンドユーザーへの流通まで、一連のプロセスが含まれます。

消費財産業は、予測期間中に2番目に急成長する最終用途産業と推定されます。

消費財に分類される主な商品には、電化製品、家庭用電化製品などがあります。消費財を製造するいくつかの企業は、従来のプラスチックの代わりに生分解性プラスチックの開発にシフトしています。生分解性プラスチックは、タッチスクリーン・コンピューターの筐体、スピーカー、携帯電話の筐体、掃除機などの消費財の製造に使用されており、企業はほとんどの製品に使用できる従来のプラスチックに代わる生分解性プラスチックを絶えず開発しています。このような変化の背景には、環境に配慮した製品に対する消費者の要求が高まっていることがあります。消費者の意識の高まりは、より環境に配慮した製品を求めるようになりました。そのため、このような消費財は、生分解性プラスチックを取り入れることでこのニーズに応え、市場での評価を高め、環境意識の高い消費者を惹きつけることができます。さらに、持続可能性への要求の高まりを支持する規制の圧力は、生分解性材料の使用を引き続き促進するでしょう。このような要因が、この最終用途産業の市場シェア拡大に大きく貢献しています。消費財産業は、予測期間中に2番目に急成長する最終用途産業と推定されます。

デンプンブレンドタイプは、予測期間中、金額ベースで5番目に急成長するタイプになると予想されます。

でんぷんブレンドは通常、PLA、PBAT、PHAなどの他のポリマーと組み合わされたでんぷんマトリックスを使用して調製されます。これらのポリマーの添加により、機械的特性と柔軟性が改善され、デンプンベースの材料を熱水で溶かしたときの最終製品の加工性も向上します。デンプンブレンドは一般的に、粒状(ネイティブまたは改質)または熱可塑性(可塑化)のいずれかになります。これらはグルコース-アミロースとアミロペクチンの2種類のポリマーから構成されています。プラスチック製造におけるデンプンブレンドの利点は、生分解性、再生可能性、乾燥状態での優れた酸素バリア性、入手のしやすさ、低コストなどです。優れた引張強度と伸び特性により、デンプンベースの生分解性プラスチックの需要は包装業界で高まっています。デンプンベースの生分解性プラスチックは、従来のプラスチックに比べて二酸化炭素排出量が少ないため、生産と廃棄の両方で環境配慮型となっています。デンプンブレンドの重要な生産者の中では、Novamont社がMater-Biという名前で、ショッピングバッグ、農業用フィルム、外食産業向けにデンプンブレンドを販売しています。同様に、同じく生分解性プラスチック・メーカーであるFkuR社は、フィルムやバッグなどの消費財製品に使用されるBio-Flexを提供しています。

予測期間中、アジア太平洋地域が第3位の市場シェアを占めるでしょう。

生分解性プラスチックの主要市場は欧州、北米、アジア太平洋地域。低コストの原材料と労働力が入手可能であることに加え、包装、消費財、農業・園芸、繊維産業の需要が伸びていることから、この地域は生分解性プラスチックメーカーにとって魅力的な投資先となりそうです。また、アジア太平洋地域における使い捨てプラスチック禁止に向けた政府の取り組みも、市場を牽引すると予想されます。中国とインドにおける使い捨てプラスチック(SUP)の禁止は、生分解性プラスチックのような持続可能な代替品への需要を生み出すでしょう。両国の政府は、プラスチック廃棄物を減らすための持続可能な解決策を推進する厳しい規制を実施しています。例えば、中国政府は、ストロー、カトラリー、外食産業で使用される包装製品などの使い捨てプラスチック製品を禁止しており、生分解性プラスチック市場の成長にプラスの影響を与えそうです。

この地域のバイオベース製造市場の生産は、中国、タイ、日本に限られています。同地域の主なプレーヤーとしては、Tianjin GreenBio Materials Co.(中国)、Tianan Biologic Materials Co. Ltd.(中国)、Mitsubishi Chemical Holding Co. (Ltd.(中国)、三菱化学ホールディング株式会社(日本)、Indorama Ventures PCL(タイ)など。

生分解性プラスチック市場の最新動向

2024年4月、ネイチャーワークスLLCはIMAコーヒーと提携し、Keurigブリューワーに適合するよう設計されたターンキー堆肥化可能コーヒーポッドソリューションを北米市場に投入。2021年4月に始まったこの提携は、ネイチャーワークスLLCのIngeo PLAバイオポリマーに関する専門知識と、IMA Coffeeのコーヒー加工およびパッケージング技術に関する熟練した技術を活用するものです。このパートナーシップは、コーヒーの味と香りを保つ持続可能なパッケージングソリューションを求めるコーヒーブランドのサプライチェーンを簡素化することを目的としています。

2024年8月、トタルエナジー・コルビオンは長瀬産業株式会社と提携し、日本におけるルミニーPLAバイオプラスチックの販売を強化しました。この提携は、温室効果ガス排出削減への関心が高まる市場において、再生可能なサトウキビ由来の持続可能なバイオプラスチックであるルミニーPLAの普及拡大を目指すものです。本契約に基づき、両社は販売を強化し、材料特性の向上と顧客のニーズに合わせた新たな用途を創出するための共同研究開発に取り組みます。

2022年6月、オーストラリアの食品包装メーカーの1つであるConfoil社とBASF SEは、包装用として認証された堆肥化可能な二重オーブン可能紙トレーを共同開発しました。この軽量板紙トレーには、BASF SEのバイオポリマーEcovio PS 1606が含まれています。

2020年4月、ノヴァモンは板紙やその他の基材への押出コーティングやラミネーション用の新グレードMater-Biを発売しました。このグレードは、プロセス安定性、コーティング厚み、LDPEに匹敵する加工速度、異なる基材への優れた接着性を改善しました。優れた強靭性と耐穿孔性により、食品との接触や電子レンジでの使用に適しており、油脂に対する優れた耐性を提供します。

主要市場プレーヤー

生分解性プラスチック市場の主要プレーヤーは以下の通り

NatureWorks LLC (US)

BASF SE (Germany)

TotalEnergies Corbion (Netherlands)

Mitsubishi Chemical Group Corporation. (Japan)

Biome Bioplastics (UK)

Plantic (Australia)

FKuR (Germany)

Danimer Scientific (US)

TORAY INDUSTRIES, INC. (Japan)

Novamont (Italy)

Bio-on (Italy)

BIO-FED (Germany)

SPHERE (France)

TianAn Biologic Materials Co., Ltd. (China)

Carbiolice (France)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 導入

5.2 AI/ジェネAIのインパクト

序論

インパクトの概要

– ブドウ園の廃棄物からの革新的な生分解性パッケージング

– 持続可能な農業のための生成AIと生分解性プラスチックの相乗効果

– 包装における持続可能性の向上 AIと生分解性プラスチックの役割

5.3 市場ダイナミクス

推進要因

– 新たな政策と規制を重視する政府

– 購買力が強く、環境の持続可能性にコミットする消費者

– 環境配慮型製品の用途拡大

阻害要因

– 原料価格の変動

– 生分解性プラスチックの価格が従来型プラスチックより高いこと

可能性

– 包装最終用途産業における生分解性プラスチックの使用の増加。

– アジア太平洋地域の新興経済国での高い成長

課題

– 高価格と複雑な製造工程

– 従来のプラスチックに比べ、生分解性プラスチックの耐久性が劣ること。

5.4 ポーターのファイブフォース分析

代替品の脅威

サプライヤーの交渉力

新規参入の脅威

買い手の交渉力

競合の激しさ

5.5 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.6 バリューチェーン分析

原料供給

製造

流通

最終用途

5.7 マクロ経済指標

世界のGDP動向

5.8 エコシステム分析

5.9 ケーススタディ分析

ホラー・ポーラー – バイオプラスチック・タイヤの木製玩具

天然樹脂誘導体によるバイオベースプラスチックの強化

ラマプラスト社による持続可能な化粧品パッケージング

5.10 規制情勢

規制

– 北米

– アジア太平洋

– 欧州

– 中東・アフリカ

– 南米

規制機関、政府機関、その他の組織

5.11 技術分析

主要技術

– PLA生産

– ポリヒドロキシアルカノエート(PHA)合成

補完技術

– 酵素触媒重合

– ナノコンポジット技術

隣接技術

– リサイクルとアップサイクル技術

– 持続可能な包装ソリューション

5.12 顧客のビジネスに影響を与えるトレンド/混乱

5.13 貿易分析(輸出/輸入)-貿易量と貿易価格、2020-2023年

貿易分析

輸入シナリオ(HSコード390770)

輸出シナリオ(HSコード390770)

5.14 主要会議とイベント(2024-2025年

5.15 平均販売価格(2021-2029年

価格に影響を与える要因

地域別平均販売価格動向

平均販売価格(種類別

平均販売価格:最終用途産業別

主要企業の平均販売価格動向(最終用途産業別

5.16 投資と資金調達のシナリオ

5.17 特許分析

方法論

文書の種類別

インサイト

BASFのSE別特許

過去10年間の特許所有者トップ10

生分解性プラスチック市場:種類別

83

6.1 導入

6.2 PLA

包装産業におけるPLAの広範な利用

6.3 スターチブレンド

様々な産業での用途拡大

6.4 PHA

農業と園芸産業での使用の増加

6.5 PBAT

包装、フレキシブル、マルチフィルムでの用途拡大

6.6 PBS

PBSの費用対効果で需要増加

6.7 セルロースベース

包装業界における使用の増加

6.8 その他の種類別

生分解性プラスチック市場:最終用途産業別

90

7.1 導入

7.2 包装

フレキシブル包装

– 長い賞味期限、低コスト、環境に優しいことが複数のブランドに影響

– 袋

– パウチ

– フィルムとロールストック

– その他

硬質包装

– 食品・飲料、パーソナルケア、消費財業界における需要の高まり

– ボトル・ジャー

– トレー

– タブ

– キャップ・クロージャー

– その他

7.3 消費財

電化製品

– 動きの速い家電製品からの需要

家庭用電化製品

– 生分解性家庭用品の需要

その他

7.4 繊維

医療用繊維製品

– 医療用繊維製品の需要増加

パーソナルケア、衣料、その他の繊維製品

– 熱可塑性プラスチック繊維の需要増

7.5 農業・園芸

テープ・マルチフィルム

– 人件費と廃棄コストが低い

その他

7.6 その他の最終用途産業

生分解性プラスチック市場、地域別

99

8.1 はじめに

8.2 北米

米国

– 持続可能な包装製品への注目の高まり

カナダ

– 持続可能な包装に対する需要の高まり

メキシコ

– 熟練労働力、地理的優位性、政治的・経済的安定性

8.3 欧州

ドイツ

– 包装産業の成長

イタリア

– さまざまな最終用途産業の成長

フランス

– 持続可能な包装への需要

英国

– 政策実施と規制への注目の高まり

スペイン

– 食品・飲料用包装の需要増加

その他のヨーロッパ

8.4 アジア太平洋

中国

– 使い捨てプラスチックの禁止

日本

– さまざまな最終用途産業における生分解性プラスチックの需要増加

韓国

– 環境の持続可能性

インド

– 農業分野での生分解性プラスチックの用途拡大

その他のアジア太平洋地域

8.5 中東・アフリカ

GCC諸国

サウジアラビア

– 今後の成長の可能性

その他のGCC諸国

南アフリカ

– バイオプラスチックの研究と技術革新の進展

その他の中東・アフリカ

8.6 南米

ブラジル

– 農業セクターからの持続可能な包装ソリューションに対する需要の高まり

アルゼンチン

– 環境に優しい包装材料への需要の高まり

その他の南米諸国

競争状況

158

9.1 はじめに

9.2 主要プレーヤーの戦略/2019-2024年の勝利への権利

9.3 市場シェア分析、2023年

9.4 収益分析、2019-2023年

BASF SE

ネイチャーワークス

三菱ケミカルホールディングス

トータルエナジー・コルビオン

バイオメ・バイオプラスチックス

9.5 会社の評価と財務指標

9.6 ブランド/生産比較

9.7 企業評価マトリックス:主要企業、2023年

スター企業

新興リーダー

浸透プレーヤー

参加プレーヤー

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 種類別フットプリント

– 最終用途産業フットプリント

– 地域別フットプリント

9.8 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク(新興企業/SM、2023年

– 主要新興企業/SMESの詳細リスト

– 主要新興企業/SMESの競合ベンチマーキング

9.9 競争シナリオ

製品上市

販売

事業拡大

企業プロフィール

184

10.1 主要プレーヤー