❖本調査資料に関するお問い合わせはこちら❖

バイオポリマー市場規模 2024年~2028年

バイオポリマー市場規模は、2023年から2028年の間にCAGR 10.52%で171.1億米ドル増加すると予測されています。市場は、さまざまな推進要因により、著しい成長を遂げています。主な要因の1つは、石油由来プラスチックの炭素排出量に対する懸念の高まりであり、環境にやさしい代替品への需要増加につながっています。自動車産業や医療産業は、製造や包装の持続可能なソリューションを求めているため、この傾向に大きく貢献しています。また、消費者が環境への影響が最小限の製品を好む傾向にあるため、ボトル市場でもバイオポリマーへのシフトが見られます。しかし、原油価格の変動や従来のプラスチックの費用対効果により、市場の成長は妨げられています。しかし、二酸化炭素排出量の削減や持続可能性の促進といったバイオポリマーの長期的な利点により、市場は着実に成長すると見込まれています。

バイオポリマーは、サトウキビ、トウモロコシ、木材、立木などの再生可能な資源から生成されます。食品、医療、自動車など、さまざまな分野で生分解性製品の需要が高まっていることが、市場の成長を促進しています。食品業界では、環境にやさしい食品包装への需要の高まりにより、バイオポリマーの消費量が大幅に増加しています。 バイオPEやバイオPETなどの生分解性ポリエステルは、優れたバリア特性と生分解性により、食品包装用途に一般的に使用されています。 バイオプラスチックのリサイクル率も上昇しており、企業や消費者にとってより持続可能な選択肢となっています。

医療分野では、生体高分子は環境にやさしい医療用インプラントや医薬品の製造に使用されています。医療用途の生体高分子の選択においては、生体適合性が重要な要素となります。ポリ乳酸(PLA)やメチルセルロース(メタンノバ)は、優れた生体適合性と生分解性により、人気の高い選択肢となっています。自動車業界でも、二酸化炭素排出量を削減し、持続可能性を促進するために生体高分子を採用しています。バイオプラスチックは、自動車の内装部品や外装部品用の成形プラスチックの製造に使用されています。 ボトル分野もバイオポリマーの重要な用途分野であり、PLAやポリヒドロキシアルカノエート(PHA)は、生分解性水ボトルの製造に一般的に使用されています。

さらに、バイオポリマーのカーボンニュートラルな製造は、市場における重要なトレンドとなっています。 企業は再生可能エネルギー源の利用や製造プロセスの最適化により、バイオポリマー製造の環境への影響を低減することに重点的に取り組んでいます。また、スキンケア製品にも化粧品成分としてバイオポリマーが取り入れられています。例えば、マット仕上げに使用される米由来のバイオポリマーであるVerdessence Ricetouchなどです。Bio PE、bio Pet、Mater Biなどの生分解性ポリエステルは、その優れた特性と環境への配慮から人気が高まっています。これらのポリマーには、生分解性、再生可能、二酸化炭素排出量の削減などの利点があります。ケア製品業界も、持続可能で環境にやさしい製品を作るためにバイオポリマーを採用しています。

結論として、市場は、さまざまな分野で環境にやさしく生分解性のある製品への需要の高まりによって牽引されています。バイオポリマーには、二酸化炭素排出量の削減、生分解性、再生可能といったいくつかの利点があります。より多くの企業が持続可能な慣行を採用し、消費者が環境に優しい製品を求めるにつれ、市場は成長を続けると予想されます。 キーワード:生分解性製品、食品業界、生物医学分野、自動車産業、生分解性ポリエステル、バイオプラスチック、再生可能資源、二酸化炭素排出量、環境に優しい、持続可能性、生体適合性、ポリ乳酸、メチルセルロース、ポリヒドロキシアルカノエート、ケアクリエーション事業、化粧品成分。

市場区分

この市場調査レポートでは、2024年から2028年までの期間について「10億米ドル」単位での予測と推定、および2018年から2022年までの期間についての過去のデータを含む、包括的なデータ(地域別セグメント分析)を提供しています。

種類

PLA

バイオPE

バイオPET

PHA

その他

エンドユーザー

包装およびフードサービス部門

農業および園芸

消費財

自動車

その他

地域

ヨーロッパ

ドイツ

英国

北米

米国

アジア太平洋

中国

日本

中東およびアフリカ

南米

タイプ別洞察

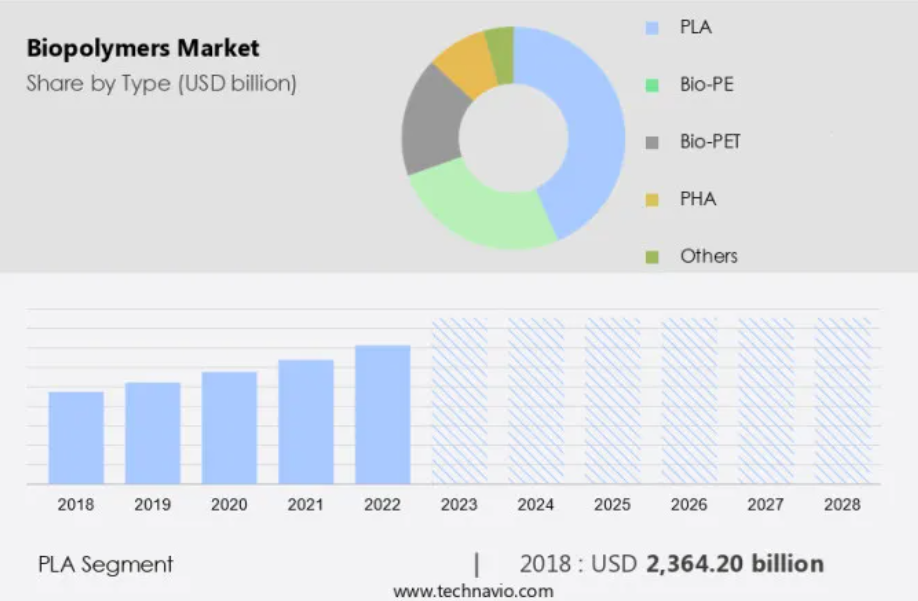

PLAセグメントは、予測期間中に著しい成長が見込まれています。生分解性ポリエステルを主とするバイオプラスチックは、環境にやさしいという特性から、米国市場で大きな注目を集めています。生分解性ポリエステルの中でも主要なもののひとつがポリ乳酸(PLA)です。このバイオポリマーは、トウモロコシデンプン、サトウキビ、その他の再生可能資源など、さまざまな原料に含まれる天然物質である乳酸から生成されます。乳酸は、乳酸の化学重合を含むさまざまな方法で合成され、PLA共重合体の形成につながります。市場で好まれるPLAのユニークな特性は、耐水性です。PLAの主な用途は包装分野であり、食品包装、ボトル、容器など、さまざまな製品の製造に使用されています。

その他にも、Tシャツや家具用テキスタイルなどの繊維製品、おむつなどの衛生用品、農業用フィルム、カトラリーなど、重要な用途があります。 また、PLAは絶縁体としても利用されており、ポリスチレンの代替品として使用されることもよくあります。 メタンノバ(メチルセルロース)とポリヒドロキシアルカノエート(PHA)は、米国市場で注目を集めている他のバイオポリマーです。 これらの生分解性ポリエステルは、ユニークな特性を備えており、さまざまな用途に適しています。例えば、Methanovaは高粘度とゲル形成特性で知られており、製薬および食品業界にとって理想的な選択肢となっています。一方、PHAは生分解性と生体適合性があり、医療用途に適しています。

結論として、米国市場では、従来のプラスチックに代わる環境にやさしい代替品への需要の高まりにより、成長が見られます。 PLA、Methanova、PHAなどの生分解性ポリエステルは、そのユニークな特性と多様な用途により、市場を牽引しています。 バイオポリマーの採用により恩恵を受ける重要な分野としては、包装分野、繊維、衛生用品、農業、医療産業などがあります。

PLAセグメントは2018年に2364.2億米ドルの価値があり、予測期間中に徐々に増加しました。

地域別洞察

ヨーロッパは予測期間中に世界市場の成長に33%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域別動向と推進要因について詳しく説明しています。

イオポリマーは医療業界、特に外科用縫合糸や薬物送達システムの製造において重要な役割を果たしています。これらの持続可能な素材は、非生分解性代替品よりも優れており、環境問題への対応にも役立ちます。北米では、米国とカナダが医療機器の主要市場となっています。さらに、この人口動態の変化により、バイオポリマー製を含む医療機器の需要が増加し、予測期間中の市場拡大に貢献するでしょう。また、生体高分子は、記憶力増強剤、生物制御剤、生分解性インプラント、抗がん剤など、さまざまな医療用途にも使用されています。

弊社の研究員は、2023年をベース年として、主要推進要因、トレンド、課題とともにデータを分析しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

市場推進要因

原油価格の変動は、市場の主要推進要因です。世界の化学業界は、石油化学製品の生産における炭素原料として原油に大きく依存してきました。 石油・ガス部門は化学市場に原材料を供給する重要なサプライヤーであるため、その価格変動は化学製品のコストに大きな影響を与えます。 米エネルギー情報局(EIA)によると、2021年6月のブレント原油価格は1バレルあたり約73米ドルで、前年と比較して1バレルあたり3ドル上昇しました。この原材料価格の変動は、化学メーカーの収益と利益率に直接影響を与えます。PHAをベースとする環境プラスチックなどの生分解性製品は、環境にやさしいという特性から人気が高まっています。生分解性製品は、医療、食品、使い捨てプラスチック包装など、さまざまな分野で使用されるようになってきています。

さらに、従来のプラスチックのリサイクル率は依然として低く、生分解性プラスチックは魅力的な代替策となっています。しかし、これらの生分解性プラスチックの生産には原材料が必要であり、原材料も価格変動の影響を受けます。米国市場では、環境への懸念の高まりと規制強化により、生分解性プラスチックの需要が拡大すると予想されています。しかし、原材料の入手可能性とコストは、市場の成長軌道に影響を与える重要な要因であり続けています。

市場動向

環境に配慮したパッケージに対する需要の高まりが、市場の今後のトレンドとなるでしょう。石油由来プラスチックの二酸化炭素排出量や環境への影響に対する懸念の高まりにより、環境に配慮した製品への世界的なシフトが、特にプラスチック業界で大きな推進力を得ています。この傾向は、バイオポリマーが持続可能な代替品として採用されるケースが増えている自動車や医療などのさまざまな分野で顕著です。自動車業界では、車内の内装用に生分解性プラスチックの需要が急増しており、医療業界では、ボトル用に包装用途で同様の傾向が見られます。世界各国の政府は、プラスチック廃棄物の削減と環境にやさしい代替品の使用促進に向けた取り組みを行っています。例えば、欧州委員会は2021年7月3日、10種類の使い捨てプラスチック製品と、紛失・放置された漁具を対象とする新たな規制を提案しました。

さらに、これらのプラスチック廃棄物は、海洋ゴミ全体の約70%を占めています。 再生可能な資源である立木などから生成されるバイオポリマーは、石油由来のプラスチックに関連する環境問題に対する現実的な解決策を提供します。 これらの環境にやさしい製品は、二酸化炭素排出量の削減と環境への影響の最小化により、人気が高まっています。 消費者が環境への影響をより意識するようになるにつれ、バイオポリマーの需要は今後数年間で大幅に増加すると予想されます。結論として、石油由来プラスチックに代わる環境にやさしい代替品への需要の高まりにより、市場は成長の機運にあります。自動車および医療分野がバイオポリマーの採用を主導しており、世界各国の政府はプラスチック廃棄物の削減と持続可能な代替品の利用促進に率先して取り組んでいます。消費者の環境意識が高まり、二酸化炭素排出量が最小限に抑えられた製品を求める傾向が強まるにつれ、この傾向は今後も継続すると見込まれています。

市場の課題

従来のプラスチックとバイオポリマーの費用対効果は、市場の成長に影響を与える主な課題です。 バイオポリマーの価格帯は1トンあたりおよそ3,500ドルから5,200ドルであり、従来のプラスチックよりも大幅に高価です。この価格差は、生産工程がまだ大規模に行われていないため、バイオポリマーの重合コストが高いことに起因しています。バイオポリマーの生産コストを押し上げる効率的な技術の欠如や原料の入手制限も、市場の成長を妨げる要因となっています。さらに、バイオポリマーの製造に使用されるグルコースなどの再生可能な原材料の価格高騰も、大きな課題となっています。

しかし、医療用インプラントや医薬品分野では、生体適合性や生分解性など、バイオポリマーには多くの利点があります。しかし、生産コストの高さが普及の妨げとなっています。カーボンニュートラルや持続可能な生産を強調する循環経済のトレンドにより、スキンケア製品を含むさまざまな業界でバイオポリマーの需要が高まっています。例えば、米由来のバイオポリマーは、スキンケア製品のマット仕上げ成分として人気が高まっています。こうした潜在的な用途があるにもかかわらず、市場の成長は、高い製造コストと規模の経済性の欠如によって妨げられています。

独占的な顧客層

市場予測レポートには、市場の採用ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づく各地域の採用率に焦点を当てています。 さらに、レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

顧客層

主要企業と市場洞察

各企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

Archer Daniels Midland Co. – 同社はLG Chemとの提携により、バイオポリマーおよびバイオプラスチックを提供しています。

市場調査および成長レポートには、市場の競合状況の詳細な分析と、以下の主要企業に関する情報が含まれています。

Arkema Group。

BASF SE

Biome Technologies plc

raskem SA

Danimer Scientific Inc.

DuPont de Nemours Inc.

Eastman Chemical Co.

Evonik Industries AG

Galatea Bio Tech Srl

KURARAY Co. Ltd.

Merck KGaA

Mitsubishi Chemical Corp.

NatureWorks LLC

Novamont S.p.A.

Rodenburg Biopolymers B.V.

Solanyl Biopolymers Inc.

Toray Industries Inc.

TotalEnergies Corbion bv

Yield10 Bioscience Inc.

定性分析と定量分析により、クライアントはより広範なビジネス環境や主要な市場参加者の強みと弱みを理解することができます。 定性分析では、企業を「純粋企業」、「カテゴリー特化企業」、「業界特化企業」、「多角化企業」に分類し、定量分析では、企業を「支配的企業」、「有力企業」、「強力企業」、「暫定的企業」、「弱小企業」に分類します。

リサーチアナリストの概要

バイオポリマーとも呼ばれるバイオプラスチックは、環境にやさしいという特性から、さまざまな業界で大きな注目を集めています。PHAベースの環境プラスチックは、生分解性を持つバイオプラスチックの一種であり、生分解性製品の生産で人気を博しています。これらのプラスチックは再生可能な資源から生成され、石油由来のプラスチックと比較して二酸化炭素排出量が少ないという特徴があります。バイオプラスチックの市場は多様であり、その用途は医療や食品産業から使い捨てのプラスチック包装、自動車産業まで多岐にわたります。食品産業では、バイオプラスチックは包装や食品添加物として使用されています。医療分野では、医療用インプラント、医薬品、各種医療機器に使用されています。

さらに、環境への懸念の高まりと循環型経済への移行を背景に、バイオプラスチックを含む生分解性プラスチックの人気が高まっています。これらのプラスチックは環境への影響が少なく、カーボンニュートラルです。農業、建設、消費財、繊維、整形外科用器具など、さまざまな業界で使用されています。ポリヒドロキシアルカノエート(PHA)、ポリ乳酸(PLA)、バイオPE、バイオPET、Mater-Bi、Origo-Biなどの生分解性ポリエステルは、バイオプラスチックの生産に一般的に使用されています。これらの素材は成形可能であり、ボトル、フィルム、繊維、種子コーティング、車両部品など、さまざまな製品の生産に使用できます。また、氷由来のバイオポリマーやその他の植物由来のバイオプラスチックも市場で人気が高まっており、スキンケア製品やマット仕上げ剤、さらには木材や立木への応用も見られます。より多くの企業が持続可能な素材を採用し、非生分解性プラスチックへの依存を減らすにつれ、バイオプラスチックの使用は増加すると予想されます。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地理的市場の図表

- エグゼクティブサマリー – タイプ別市場細分化の図表

- エグゼクティブサマリー – エンドユーザー別市場細分化の図表

- エグゼクティブサマリー – 増分成長の図表

- エグゼクティブサマリー – 増分成長のデータ表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- データテーブル – 親市場

- 2.2 市場特性

- 市場特性分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品

- 3.2 市場区分分析

- 市場区分

- 3.3 市場規模 2023年

- 3.4 市場の見通し:2023年から2028年の予測

- 世界市場規模および予測 2023年から2028年(10億ドル)に関する図表

- 世界市場規模および予測 2023年から2028年(10億ドル)に関するデータ表

- 世界市場:前年比成長率 2023年から2028年(%)に関する図表

- データ表:世界市場:前年比成長率 2023年~2028年(%)

4 歴史的市場規模

- 4.1 世界のバイオポリマー市場 2018年~2022年

- 歴史的市場規模 – 世界のバイオポリマー市場 2018年~2022年(十億ドル)のデータ表

- 4.2 タイプセグメント分析 2018年~2022年

- 市場規模 – タイプ別セグメント 2018年~2022年(10億ドル)

- 4.3 エンドユーザー別セグメント分析 2018年~2022年

- 市場規模 – エンドユーザー別セグメント 2018年~2022年(10億ドル)

- 4.4 地域別セグメント分析 2018年~2022年

- 地理セグメント分析 2018年~2022年

- 4.5 国別セグメント分析 2018年~2022年

- 市場規模推移 – 国別セグメント 2018年~2022年

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 買い手の交渉力 – 主な要因の影響(2023年と2028年

- 5.3 売り手の交渉力

- 売り手の交渉力 – 主な要因の影響(2023年と2028年

- 5.4 新規参入の脅威

- 新規参入の脅威 – 主な要因の影響(2023年と2028年

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要要因の影響

- 5.7 市場動向

- 市場動向に関する図表 – 2023年と2028年のファイブフォース分析

6 種類別市場区分

- 6.1 市場区分

- タイプ別市場シェア 2023年~2028年(%)

- タイプ別データ表 – 市場シェア 2023年~2028年(%)

- 6.2 タイプ別比較

- タイプ別比較グラフ

- タイプ別比較データ表

- 6.3 PLA – 市場規模および予測 2023年~2028年

- PLA – 市場規模および予測 2023年~2028年(10億ドル)グラフ

- 表 PLA – 市場規模・予測 2023年~2028年 ($ billion)

- グラフ PLA – 前年比成長率 2023年~2028年 (%)

- 表 PLA – 前年比成長率 2023年~2028年 (%)

- 6.4 バイオPE – 市場規模・予測 2023年~2028年

- Bio-PE – 市場規模・予測 2023年~2028年 ($ billion)

- Bio-PE – 市場規模・予測 2023年~2028年 ($ billion)

- Bio-PE – 前年比成長率 2023年~2028年 (%)

- Bio-PE – 前年比成長率 2023年~2028年 (%)

- 6.5 バイオPET – 市場規模・予測 2023年~2028年

- バイオPETに関する図表 – 市場規模・予測 2023年~2028年 ($ billion)

- バイオPETに関するデータ表 – 市場規模・予測 2023年~2028年 ($ billion)

- バイオPETに関する図表 – 前年比成長率 2023年~2028年 (%)

- データ表 バイオPET – 前年比成長率 2023年~2028年(%)

- 6.6 PHA – 市場規模および予測 2023年~2028年

- グラフ PHA – 市場規模および予測 2023年~2028年(10億ドル)

- データ表 PHA – 市場規模および予測 2023年~2028年(10億ドル)

- PHAに関するグラフ – 2023年から2028年の前年比成長率(%)

- PHAに関するデータ表 – 2023年から2028年の前年比成長率(%)

- 6.7 その他 – 市場規模および予測 2023年から2028年

- その他に関するグラフ – 市場規模および予測 2023年から2028年(10億ドル単位)

- 表 その他 – 市場規模および予測 2023年~2028年 ($十億)

- グラフ その他 – 前年比成長率 2023年~2028年 (%)

- データ表 その他 – 前年比成長率 2023年~2028年 (%)

- 6.8 タイプ別市場機会

- タイプ別市場機会 ($十億)

- データ表 タイプ別市場機会 ($十億)

7 エンドユーザー別の市場区分

- 7.1 市場区分

- エンドユーザー別の市場シェア 2023年~2028年(%)の図表

- エンドユーザー別の市場シェア 2023年~2028年(%)のデータ表

- 7.2 エンドユーザー別の比較

- エンドユーザー別の比較の図表

- エンドユーザー別の比較のデータ表

- 7.3 包装およびフードサービス部門 – 市場規模および予測 2023年~2028年

- 包装およびフードサービス部門 – 市場規模および予測 2023年~2028年(10億ドル)に関する図表

- 包装およびフードサービス部門 – 市場規模および予測 2023年~2028年(10億ドル)に関するデータテーブル

- 包装および食品サービス部門 – 2023年から2028年の前年比成長率(%)

- 包装および食品サービス部門に関するデータ表 – 2023年から2028年の前年比成長率(%)

- 7.4 農業および園芸 – 市場規模および予測 2023年から2028年

- 農業および園芸 – 市場規模および予測 2023年から2028年(10億ドル)

- 農業および園芸に関するデータ表 – 市場規模および予測 2023年から2028年(10億ドル)

- 農業および園芸に関する図表 – 前年比成長率 2023年から2028年(%)

- データ表 農業および園芸 – 前年比成長率 2023年~2028年(%)

- 7.5 消費財 – 市場規模および予測 2023年~2028年

- グラフ 消費財 – 市場規模および予測 2023年~2028年(10億米ドル)

- データ表 消費財 – 市場規模および予測 2023年~2028年(10億米ドル)

- 消費財に関するグラフ – 2023年から2028年の前年比成長率(%)

- 消費財に関するデータ表 – 2023年から2028年の前年比成長率(%)

- 7.6 自動車 – 市場規模および予測 2023年から2028年

- 自動車に関するグラフ – 市場規模および予測 2023年から2028年(10億米ドル)

- 表 自動車 – 市場規模・予測 2023年~2028年 ($ billion)

- グラフ 自動車 – 前年比成長率 2023年~2028年 (%)

- データテーブル 自動車 – 前年比成長率 2023年~2028年 (%)

- 7.7 その他 – 市場規模・予測 2023年~2028年

- その他 – 市場規模および予測 2023年~2028年 ($ billion)

- その他に関するデータ表 – 市場規模および予測 2023年~2028年 ($ billion)

- その他に関するチャート – 前年比成長率 2023年~2028年 (%)

- その他に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 7.8 エンドユーザー別市場機会

- エンドユーザー別市場機会(10億ドル)

- エンドユーザー別市場機会に関するデータ表(10億ドル)

8 顧客の状況

- 8.1 顧客の状況の概要

- 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

9 地理的状況

- 9.1 地理的セグメント

- 地域別の市場シェアに関する図表(2023年~2028年)(%)

- 地域別の市場シェアに関するデータ表(2023年~2028年)(%)

- 9.2 地域比較

- 地域比較チャート

- 地域比較データ表

- 9.3 ヨーロッパ – 市場規模および予測 2023年~2028年

- ヨーロッパ – 市場規模および予測 2023年~2028年(10億ドル)チャート

- ヨーロッパ – 市場規模および予測 2023年~2028年(10億ドル)データ表

- 欧州 – 2023年から2028年の前年比成長率(%)

- 欧州に関するデータテーブル – 2023年から2028年の前年比成長率(%)

- 9.4 北米 – 市場規模および予測 2023年から2028年

- 北米に関する図表 – 市場規模および予測 2023年から2028年(10億ドル)

- 表 北米 – 市場規模・予測 2023年~2028年 ($十億)

- グラフ 北米 – 前年比成長率 2023年~2028年 (%)

- データ表 北米 – 前年比成長率 2023年~2028年 (%)

- 9.5 APAC – 市場規模・予測 2023年~2028年

- APAC – 市場規模および予測 2023年~2028年 ($ billion)

- APAC – 市場規模および予測 2023年~2028年 ($ billion)

- APAC – 前年比成長率 2023年~2028年 (%)

- APAC – 前年比成長率 2023年~2028年 (%)

- 9.6 中東およびアフリカ – 市場規模および予測 2023年~2028年

- 中東およびアフリカに関する図表 – 市場規模および予測 2023年~2028年(10億ドル)

- 中東およびアフリカに関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- 中東およびアフリカに関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 中東およびアフリカ – 前年比成長率 2023年~2028年(%)

- 9.7 南アメリカ – 市場規模および予測 2023年~2028年

- グラフ 南アメリカ – 市場規模および予測 2023年~2028年(十億ドル)

- データ表 南アメリカ – 市場規模および予測 2023年~2028年(十億ドル)

- 南米の市場規模と予測 2023年~2028年(10億米ドル)

- 南米の前年比成長率 2023年~2028年(%)

- 9.8 米国 – 市場規模と予測 2023年~2028年

- 米国の市場規模と予測 2023年~2028年(10億米ドル)

- 表:米国 – 市場規模・予測 2023年~2028年 ($十億)

- グラフ:米国 – 前年比成長率 2023年~2028年 (%)

- データ表:米国 – 前年比成長率 2023年~2028年 (%)

- 9.9 ドイツ – 市場規模・予測 2023年~2028年

- ドイツ – 市場規模および予測 2023年から2028年 ($ billion)

- ドイツに関するデータ表 – 市場規模および予測 2023年から2028年 ($ billion)

- ドイツに関する図表 – 前年比成長率 2023年から2028年 (%)

- ドイツに関するデータ表 – 前年比成長率 2023年から2028年 (%)

- 9.10 中国 – 市場規模および予測 2023年から2028年

- 中国に関する図表 – 市場規模および予測 2023年から2028年(10億米ドル)

- 中国に関するデータ表 – 市場規模および予測 2023年から2028年(10億米ドル)

- 中国に関する図表 – 前年比成長率 2023年から2028年(%)

- データ表 中国 – 前年比成長率 2023年~2028年(%)

- 9.11 英国 – 市場規模および予測 2023年~2028年

- グラフ 英国 – 市場規模および予測 2023年~2028年(10億米ドル)

- データ表 英国 – 市場規模および予測 2023年~2028年(10億米ドル)

- 英国の市場規模 – 2023年から2028年の前年比成長率(%)

- 英国に関するデータテーブル – 2023年から2028年の前年比成長率(%)

- 9.12 日本 – 市場規模と予測 2023年から2028年

- 日本の市場規模 – 2023年から2028年の市場規模と予測(10億米ドル)

- 表 日本 – 市場規模および予測 2023年~2028年 ($十億)

- グラフ 日本 – 前年比成長率 2023年~2028年 (%)

- データ表 日本 – 前年比成長率 2023年~2028年 (%)

- 9.13 地域別の市場機会

- 地域別の市場機会 ($十億)

- データ表 地域別の市場機会 ($十億)

10 推進要因、課題、機会/阻害要因

- 10.1 市場推進要因

- 10.2 市場課題

- 10.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 10.4 市場機会/阻害要因

11 競合状況

- 11.1 概要

- 11.2 競合状況

- 投入と差別化要因の重要性の概要

- 11.3 競合状況の混乱

- 混乱要因の概要

- 11.4 業界リスク

- 主要リスクが事業に与える影響

12 競合分析

- 12.1 企業プロファイル

- 対象企業

- 12.2 企業の市場ポジショニング

- 企業ポジションと分類のマトリックス

Archer Daniels Midland Co., Arkema Group., BASF SE, Biome Technologies plc, Braskem SA, Danimer Scientific Inc., DuPont de Nemours Inc., Eastman Chemical Co., Evonik Industries AG, Galatea Bio Tech Srl, KURARAY Co. Ltd., Merck KGaA, Mitsubishi Chemical Corp., NatureWorks LLC, Novamont S.p.A., Rodenburg Biopolymers B.V., Solanyl Biopolymers Inc., Toray Industries Inc., TotalEnergies Corbion bv, and Yield10 Bioscience Inc.

13 付録

- 13.1 報告書の範囲

- 13.2 対象および除外のチェックリスト

- 対象のチェックリスト

- 除外のチェックリスト

- 13.3 米ドルの為替レート

- 米ドルの為替レート

- 13.4 調査方法

- 調査方法

- 13.5 データ収集

- 情報源

- 13.6 データの検証

- データの検証

- 13.7 市場規模の算出に使用された検証手法

- 市場規模の検証に使用された検証技術

- 13.8 データの統合

- データの統合

- 13.9 360度市場分析

- 360度市場分析

- 13.10 略語一覧

- 略語一覧