❖本調査資料に関するお問い合わせはこちら❖

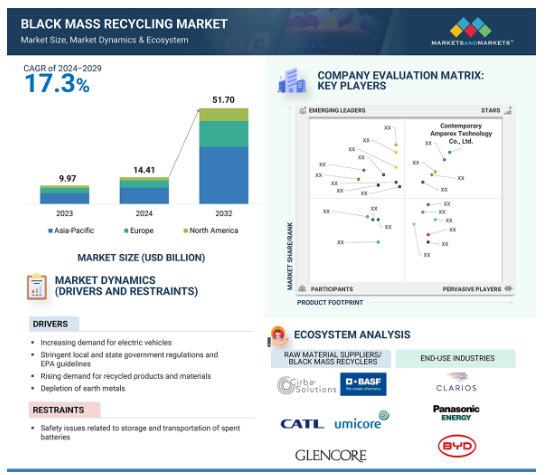

ブラックマスリサイクルの世界市場規模は2024年に144.1億米ドル、2032年には517.0億米ドルに達すると予測され、2024年から2032年までの年平均成長率は17.3%です。この市場は、主に電気自動車(EV)、家電製品、エネルギー貯蔵装置で使用される使用済みリチウムイオン電池から有用金属を回収するものです。黒色塊の組成は、使用済み電池の構造が損なわれ、電池が粉砕された後に形成されるリチウム、コバルト、ニッケル、マンガンの均質な固溶体を指します。この混合物は工業的に処理され、新しい電池の製造やその他の分野で再び使用される可能性のあるこれらの材料が分離されます。

ブラックマスリサイクル市場の成長には、いくつかの重要な原動力があります。ひとつは、電気自動車の増加により、リチウムイオン電池の使用量が増え、その結果、リサイクルすべき使用済み電池の数が増えていること。次に、持続可能な開発と循環型経済への要求の高まりと推進により、環境を保護するために採掘よりも材料のリサイクルが重視されています。さらに、リチウムやコバルトを含む基本的な材料の価格が上昇し、これらの金属の希少性が高まっているため、人々は経済的な実行可能性を促進するためにブラックマス・サイクルを採用せざるを得なくなっています。さらに、急速に拡大する電気自動車(EV)産業の成長と厳しい環境保護法が、電池バリューチェーンにおけるブラックマスリサイクル手順の採用を大幅に促進しています。

ブラックマスリサイクル市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の市場成長は、同地域における電気自動車需要の増加に起因しています。

電気自動車への需要の高まりと、地方自治体や州政府の厳しい規制が市場を牽引すると予想されます。

バッテリーのリサイクルを奨励する補助金や、価格低下によるリチウムイオン電池の採用増加は、市場プレーヤーに有利な機会を提供すると予想されます。

ブラックマスリサイクル市場は、2032年までに517億米ドル規模になると予測され、予測期間中のCAGRは17.3%で成長すると予想されます。

リサイクルの高コストと技術の不足が、この市場の成長に課題をもたらすと予想されます。

ブラックマスリサイクルの世界市場ダイナミクス

原動力:電気自動車需要の増加と厳しい規制

ブラックマスリサイクル市場は、電気自動車(EV)の需要増加によって大きく牽引されます。EVの生産台数の増加は、リチウムイオンバッテリーの消費量の増加を直接意味し、したがってブラックマスリサイクルの成長を意味するからです。これらの電池は耐用年数を迎えても、ニッケル、コバルト、リチウムなどの貴重な成分を含んでいます。これらの有用成分は、新しい電池の生産に不可欠です。ブラックマスリサイクルとは、使用済みバッテリーからこれらの金属を除去し、再び新しいバッテリーの生産に利用できるようにするプロセス、または一連のプロセスのことです。これは原料採掘への依存を減らすだけでなく、電池廃棄に関連する環境問題への対処にも役立ちます。世界の電気自動車市場が拡大するにつれ、持続可能なバッテリーリサイクルに対する意識レベルも高まっており、これがブラックマスリサイクル市場を牽引しています。さらに、この市場は、地方自治体や州政府の厳しい規制によっても牽引されています。中国、日本、EUを含む様々な地域の政府は、埋立廃棄物を減らし、天然資源を保護するために厳しい法律を実施しています。このような法律により、電池メーカーは電池の廃棄とリサイクルに関連する慣行に投資する必要がある場合が多く、これがブラック・マス・リサイクル市場をさらに促進しています。

制約:使用済み電池の保管と輸送に関する安全性の問題

ブラックマスリサイクル市場の成長には、使用済みバッテリーの輸送と保管を含むいくつかの阻害要因があります。これらの電池は、取り扱いを誤ったり、悪天候にさらされたり、損傷したりすると、爆発したり、化学物質が漏出したり、大火災を引き起こしたりする可能性があります。例えば、リチウムイオンバッテリーの場合、熱暴走と呼ばれる現象があり、過熱を引き起こしたり、状況によっては火災につながることもあります。このような事例があるため、バッテリーの保管、取り扱い、輸送は非常に危険であり、特にリサイクル施設までの距離が長い場合は困難です。ブラック・マス・リサイクル市場のもう一つの障害は、このような複雑な取り扱いとともに、バッテリーの輸送を規制する厳しい規制と、そのための特殊な機器の必要性です。さらに、バッテリーの保管や輸送中の誤った取り扱いは、作業員の怪我や環境汚染につながる可能性もあり、ブラックマスリサイクルへの投資の可能性をさらに低下させるかもしれません。使用済みバッテリーの増加量を処理できる適切なインフラと熟練した労働力の不足により、これらの制約がさらに強化されます。

機会:電池リサイクルを奨励する補助金と、価格低下によるリチウムイオン電池の採用増加

ブラックマスリサイクル市場には、バッテリーのリサイクルを奨励する補助金や、価格低下によるリチウムイオン電池の採用増加など、いくつかの成長機会があります。世界的に、持続可能性に関する意識が高まるにつれて、特にアジア太平洋、北米、ヨーロッパなどの地域では、政府がブラックマスリサイクルの導入を奨励するために奨励金や財政支援を提供しています。これらのイニシアチブは、環境廃棄物を減らし、天然資源を保護し、ニッケル、コバルト、リチウムのような枯渇しつつある原材料の継続的な供給を維持するために提供されています。こうした政府の取り組みは、ブラックマスリサイクル事業への新規参入者の負担を軽減するだけでなく、この事業に必要なインフラへの投資を促進します。同時に、リチウムイオン電池のコスト低下は、家電製品、電気自動車、エネルギー貯蔵システムへの統合を促進しています。これらの様々なビジネスが推進され、あるいは拡大するにつれて、使用済みリチウムイオン電池の量は増加し、黒色大量リサイクル市場の可能性も高まります。したがって、この市場は、電池のリサイクルを促進する補助金の増加とともに、リチウムイオン電池の価格が低下するにつれて、成長する大きな可能性を秘めています。

課題: リサイクル費用の高さと技術の不足

リサイクルコストの高さと精巧な技術の欠如は、ブラックマスリサイクル市場の成長における大きな課題です。貴重な物質であるリチウム、コバルト、ニッケルを回収するためのリチウムイオン電池のリサイクルは、特定の施設、優れた設備、労働力を必要とする長く複雑なプロセスです。そのため、このようなリサイクル工場の建設と運営に関連するコストは、市場への新規参入者にとって大きな障壁となっています。使用済みバッテリーからのこれらの金属の抽出と精製はエネルギー集約的で、ほとんどの地域ではそう簡単には利用できない高度な技術能力を必要とします。したがって、リサイクルにかかる総費用は非常に高価であり、政府がプログラムを支援または助成できる地域を除き、多くの地域では経済的に実現不可能となっています。生産性の高いリサイクル方法の開発には、技術革新も必要です。その他の新しい開発には、湿式冶金や高温冶金などがありますが、これらの技術の多くはまだ発展途上であり、設備投資が高額でリターンが不確定であるため、ほとんどが商業化されていません。費用対効果が実証された技術がないだけに、黒色マスのリサイクル市場の拡大は複雑です。このような問題は、技術がリサイクルプロセスに関連する非効率性とコストに取り組むまで、市場の拡大に大きな障害となる可能性が高い。

世界のブラックマスリサイクル市場のエコシステム分析

ブラックマスリサイクルとは、使用済みバッテリーから貴重な素材を回収するプロセスであり、持続可能性と資源効率をサポートします。この市場のエコシステムは、原料供給業者/ブラックマスリサイクル業者と最終使用産業で構成されています。この市場の有力企業は、老舗のブラックマスリサイクラーです。これらの企業は数年前からこの市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを有しています。

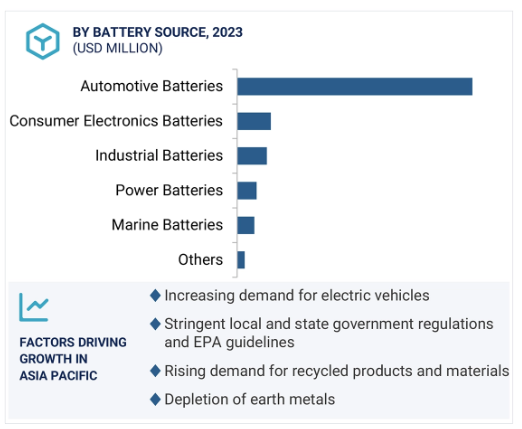

民生用電子機器用電池の電池供給源別セグメントは、予測期間中に最も高いCAGRを占めると推定されます。

バッテリーの供給源別の民生用電子機器バッテリー分野は、複数の理由により、予測期間中、ブラックマスリサイクル市場で最も高い複合年間成長率を記録すると予測されます。ノートパソコン、スマートフォン、ウェアラブル・テクノロジー、タブレットなどのガジェットの世界的な需要の増加により、民生用電子機器におけるリチウムイオン電池の生産と使用が大幅に増加しています。これらのガジェットに使用されるバッテリーの総寿命は、電気自動車に使用されるものと比較すると比較的短いため、民生用電子機器はどのソースよりも多くの使用済みリチウムイオンバッテリーを生成し、したがって、ブラックマスリサイクル市場で最も高いCAGRを記録します。さらに、ポータブル電子機器での小型充電式電池の使用が増加していることも、使用済み電池の発生量を増加させる大きな要因となっています。これらの電池をリサイクルすることは、環境廃棄物を減らすだけでなく、家電製品の使用済み電池から貴重な金属を生成することにより、持続可能性を促進します。さらに、これらの小型バッテリーのリサイクルのためのインフラ整備にインセンティブを与える政府のイニシアチブは、ブラックマスリサイクル市場をさらに押し上げると予想されます。

電池の種類別では、リチウムイオン電池分野が予測期間中に最も高いCAGRを占めると推定されます。

リチウムイオン電池はさまざまな分野で急速に採用されているため、電池の種類別では、予測期間中の成長率でブラックマスリサイクル市場を支配すると予測されます。今日の世界では、電気自動車(EV)、家電製品、さらにはエネルギー貯蔵システムの電源として使用されているリチウムイオン技術が最大の市場シェアを占めています。世界的に環境に優しいエネルギーを求める傾向が強まっており、EVを採用する人が増えていることが、リチウムイオン電池市場を牽引する大きな要因の1つとなっています。リチウムイオン電池の市場シェアが高まるにつれ、使用済み電池のリサイクル量も増加しています。リチウムイオン電池から発生する黒い塊の多くには、リチウムやコバルト、ニッケルなど、新しい電池を作るのに不可欠な金属が含まれているため、リサイクルが促進されます。さらに、電池の消費量が大幅に増加しているのは、携帯電子機器のニーズや、グリッドエネルギー貯蔵システムにおけるリチウムイオン電池の急速な発展にも起因しています。その結果、電池廃棄物の発生が増加し、電池廃棄技術の開発が進んでいます。各国政府もこのような問題に注目しており、電池汚染問題に対処するため、厳しいリサイクル法を制定しています。このように、リチウムイオン電池分野は、幅広い用途とリサイクル可能性の高さから、ブラックマスリサイクル市場の成長に大きく貢献し、最も高い年平均成長率で成長すると予想されます。

北米地域は予測期間中に最も高いCAGRを占めると推定されます。

ブラックマスリサイクル市場では、北米地域が複数の理由により最も高い複合年間成長率を示すと予測されています。これらの理由の1つは、特にカナダや米国などの国々で電気自動車の人気が高まっているため、この地域でリサイクルする必要がある使用済みリチウムイオン電池の量が増加していることです。この地域における電気自動車の普及は、政府の奨励策や厳しい排ガス規制によるもので、その結果、リサイクル可能な使用済みバッテリーの発生量が増え、そこからリチウム、コバルト、ニッケルなどの貴重な材料が抽出されます。このため、この地域はさらに黒質資源をリサイクルする機会が増えることになります。さらに、この地域の強力な規制の枠組みが、この地域の廃棄物リサイクル市場を牽引しています。例えば、米国とカナダでは、政府や環境団体により、電池や電子廃棄物に関連する厳しい法律が導入・実施されています。さらに、北米には世界トップクラスのテクノロジー企業や自動車メーカーがあり、バッテリーのライフサイクルを向上させるために協力しており、バッテリーの新しいリサイクル技術を開発する可能性が高いことも、この地域のブラックマスリサイクル市場の成長を後押ししています。また、この地域には強力な産業基盤があり、持続可能性とともに資源保護に重点を置いて推進しており、これらすべての要因がこの地域のブラックマスリサイクル市場をさらに促進しています。

ブラックマスリサイクル市場の最新動向

2024年4月、ボルボとCATLは電気自動車用バッテリーのリサイクルで提携。ボルボは使用済みバッテリーを回収し、認定サプライヤーに送って主要素材を抽出。その後、CATLはこれらのリサイクル材料を使用して、ボルボの電気自動車用の新しいバッテリーを製造します。両社は協力して、このプロセスが品質と規制基準を満たしていることを確認します。

2024年2月、Cirba SolutionsとEcoProは、リチウムイオン電池のリサイクルを改善するためのMoUを締結しました。この協力は、電池材料に対する需要の増加と、米国がクリーンエネルギー生産に重点を置いていることから極めて重要です。

2023年12月、Cirbaはトヨタと協力し、中西部と東海岸全域でトヨタのハイブリッド車、プラグインハイブリッド車、電気自動車のバッテリー回収とリサイクルを改善しました。Cirba Solutionsの先進的なリサイクル施設は、バッテリーから重要なミネラルを95%以上回収し、クローズドループシステムを構築し、トヨタの環境への影響を低減します。

2023年8月、RecycLiCoとNanoramicは、リチウムイオン電池のリサイクルを改善するために提携しました。Nanoramicは、非常に効果的であることが知られているRecycLiCoのリサイクルプロセスで試験に使用するバッテリー電極を提供します。目標は、両社の技術を商業的に利用できるシステムを開発することです。

主要市場プレーヤー

ブラックマスリサイクル市場の主要プレーヤーは以下の通り

Contemporary Amperex Technology Co., Limited (Brunp Recycling) (China)

Cirba Solutions (US)

Glencore (US)

RecycLiCo Battery Materials (Canada)

Umicore (Belgium)

Redwood Materials (US)

Tenova S.p.A. (Italy)

Li-Cycle Corp. (Canada)

Metso (Finland)

Lithion Technologies (Canada)

BASF SE (Germany)

Akkuser Oy (Finland)

Duesenfeld GmbH (Germany)

Aqua Metals, Inc. (US)

Fortum (Finland)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 電気自動車需要の増加

– 厳しい地方・州政府の規制とEPAガイドライン

– リサイクル製品・材料への需要の高まり

– アースメタルの枯渇

制約事項

– 使用済みバッテリーの保管と輸送に関する安全性の問題

可能性

– 電池リサイクルを奨励する補助金

– 価格低下によるリチウムイオン電池の採用増加

課題

– リサイクル費用の高騰と技術の不足

業界動向

43

6.1 世界のマクロ経済見通し

GDP

電気自動車の普及

6.2 供給/バリューチェーン分析

6.3 エコシステム分析

6.4 ポーターの5つの力分析

サプライヤーの交渉力

買い手の交渉力

新規参入の脅威

代替品の脅威

競合の激しさ

6.5 価格分析

炭酸リチウムの平均販売価格(地域別

コバルトの平均販売価格:地域別

ニッケルの平均販売価格:地域別

主要プレーヤーの回収金属の指標価格

6.6 関税と規制の状況

関税データ

規制情勢

– 規制機関、政府機関、その他の組織

6.7 主要会議・イベント、2024-2025年

6.8 主要ステークホルダーと購買基準

購買プロセスにおける主要ステークホルダー

購買基準

6.9 特許分析

方法論

主要特許

6.10 技術分析

主要技術

– リチウムイオン電池のリサイクル

– 乾式冶金

– 湿式冶金

– 熱分解

– メカニカルリサイクル

隣接技術

– 鉛蓄電池のリサイクル

6.11 貿易分析

リチウム電池の輸入シナリオ

リチウム電池の輸出シナリオ

6.12 ケーススタディ分析

レッドウッド・マテリアルズ 持続可能な電池リサイクルモデルの先駆者

リチウムイオン電池のリサイクル サプライチェーンの混乱の克服

6.13 顧客ビジネスに影響を与える傾向/混乱

6.14 投資と資金調達のシナリオ

6.15 ブラック・マス・リサイクル市場に対するジェネレイティブ・アイの影響

はい

ジェネレーティブAIがブラックマスリサイクル市場に与える影響の概要

– 予測分析の強化

– リサイクルプロセスの最適化

– 廃棄物の選別と分類

ブラックマスリサイクル市場、電池種類別

69

7.1 導入

7.2 リチウムイオン電池

持続可能な廃棄物管理と資源回収の必要性が市場を牽引

7.3 ニッケル系電池

家電産業における持続可能な慣行の必要性が成長を促進

ブラックマスリサイクル市場:回収金属別

72

8.1 導入

8.2 ニッケル

8.3 コバルト

8.4 リチウム

8.5 銅

8.6 マンガン

8.7 その他の金属

ブラックマスリサイクル市場、リサイクルプロセス別

74

9.1 導入

9.2 水冶金プロセス

湿式冶金プロセスは、浸出、溶液の濃縮・精製、金属回収の各段階から構成されます。

9.3 乾式冶金プロセス

高温冶金プロセスは二酸化硫黄や一酸化炭素などの有害ガスを排出

9.4 その他のリサイクル工程

ブラックマスリサイクル市場、電池供給源別

77

10.1 導入

10.2 自動車用電池

電気自動車需要の増加がブラックマスリサイクル工程を促進

10.3 産業用電池

データセンターと産業用エネルギー貯蔵システムにおけるリチウムイオン電池の採用増加 が市場を牽引

10.4 民生用電子電池

民生用電子機器におけるリチウムイオン電池の使用の増加が市場を牽引

10.5 電力用電池

系統エネルギー貯蔵用大型リチウムイオン電池の採用増加で需要拡大

10.6 海洋電池

海洋産業で産業用電池の使用が増加し、ブラックマスリサイクル市場を後押し

10.7 その他の電池源

ブラックマスリサイクル市場、地域別

83

11.1 はじめに

11.2 北米

米国

– 持続可能な資源管理と環境問題への対応が市場を牽引

カナダ

– EVと家電の需要拡大が市場を牽引

メキシコ

– 主要企業による電気自動車開発への投資が市場を後押し

11.3 アジア太平洋

中国

– 電気自動車販売の増加が市場を牽引

日本

– 電池リサイクルに関する政府の取り組みが市場を後押し

韓国

– 自動車セクターの大幅成長が市場を後押し

インド

– スマートシティの開発が市場を牽引

オーストラリア

– 政府の支援政策が市場成長を後押し

タイ

– 電動モビリティ分野の活況が市場を牽引

ニュージーランド

– 政府の支援政策がリチウム電池のリサイクルを促進

シンガポール

– 電池技術とリサイクル方法の絶え間ない進歩が市場を牽引

その他のアジア太平洋地域

11.4 欧州

フランス

– 電池リサイクル技術の開発が市場を活性化

ドイツ

– EVとバッテリー駆動機械へのシフトの高まりが市場を牽引

オランダ

– EV産業の成長が市場を後押し

イギリス

– 電気自動車販売の急増が市場を牽引

ノルウェー

– 内燃エンジン車から先進EVへの置き換えが市場を牽引

スウェーデン

– リチウムイオン電池リサイクルへの投資拡大が市場を牽引

イタリア

– ブラックマスのリサイクルを奨励する政府の取り組み

スペイン

– 電気自動車販売促進のための投資拡大が市場を牽引

欧州の残りの地域

競争状況

115

12.1 はじめに

12.2 主要プレーヤーの戦略/勝利への権利

12.3 収益分析、2019-2023年

12.4 市場シェア分析、2023年

12.5 ブランド/製品の比較

リサイクルプロセス、ウミコア別

リサイクルプロセス、BASF社別

リサイクルプロセス:テノバS.P.A.

リサイクルプロセス リサイクル社製

リサイクルプロセス: メッツォ

12.6 企業評価マトリクス:主要企業、2023年

スター

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

12.7 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応型企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SM、2023年

12.8 企業の評価と財務指標

12.9 競争シナリオ

契約

拡大

企業プロファイル

135

13.1 主要プレーヤー