❖本調査資料に関するお問い合わせはこちら❖

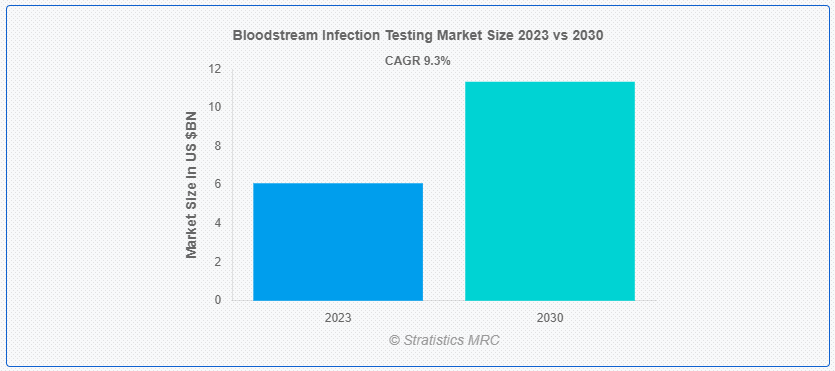

Stratistics MRCによると、世界の血流感染検査市場は2023年に60.9億ドルを占め、予測期間中の年平均成長率は9.3%で、2030年には113.5億ドルに達する見込みである。血流感染検査には、血流中の微生物病原体の特定を目的とした診断手順が含まれる。この検査では、全身感染を引き起こす細菌、ウイルス、真菌を検出するために、血液培養や分子生物学的手法を含む様々な手法が利用される。この検査は、早期発見、適切な治療方針の決定、感染症の拡大防止に重要な役割を果たし、世界規模で患者ケアと公衆衛生に大きな影響を与えている。

世界最大の医学図書館である米国国立医学図書館によると、血流感染症(BSI)は疾病と死亡の世界的な主要原因である。BSIの発生率は時代とともに増加し、人口10万人当たり122~220件の割合となっている。

市場のダイナミクス:

ドライバー

世界中で増加する血流感染症

世界中で憂慮すべき血流感染症(BSI)の増加が、血流感染症検査市場の強力な燃料として作用している。この急増は、抗生物質耐性の増加、侵襲的な医療処置、感染症にかかりやすい高齢化などの要因によるものである。原因病原体の迅速かつ正確な同定に対する需要の高まりが、迅速分子検査や自動血液培養システムのような高度診断技術の市場を牽引している。さらに、医療関連感染(HAI)に対する意識の高まりが、病院や診療所に強固なBSI検査プロトコルへの投資を促し、市場の拡大をさらに促進している。

拘束:

高度な診断技術に伴う高コスト

高度な診断技術は、より迅速で正確な血流感染検査を提供するが、その高価格が大きな市場抑制要因となっている。このような高度な検査には、高価な機器、専門技術者、複雑なワークフローが必要とされることが多く、医療従事者と患者の双方にとってコスト増となる。このため、リソースに制約のある環境での利用が制限され、普及が阻害され、患者ケアにもたらす潜在的なメリットが妨げられる可能性がある。

チャンスだ:

医療従事者の意識

重要な機会は、血流感染検査市場において医療従事者の意識を高めることにある。現在、多くの医療従事者は最新の検査方法やBSI早期発見の緊急性について十分な知識を持っていない。医師、看護師、その他の医療スタッフに高度な検査による迅速な特定と治療の利点を教育することで、市場は大きな成長の可能性を引き出すことができ、この有利な機会を効果的に利用し、市場拡大を促進することができる。

脅威だ:

データ・セキュリティへの懸念

血流感染検査はデジタルデータに大きく依存しているため、サイバー攻撃に対して脆弱である。ハッカーは患者の機密情報を盗んだり、検査結果を操作したりする可能性があり、診断に影響を与え、患者に危害を加える可能性がある。このため、データのプライバシー、検査の精度に対する信頼、潜在的な法的影響に対する懸念が生じ、市場の拡大が制限される。

Covid-19の影響:

COVID-19パンデミックは血流感染検査に大きな影響を与えた。医療施設はCOVID-19検査にリソースを優先させるという課題に直面し、血流感染症のルーチン検査への関心が低下する可能性があった。さらに、感染管理対策、患者数の増加、医療行為の変化により、検査施設の能力が圧迫された。パンデミック中に血流感染症の検査が遅れたり減少したりしたことは、タイムリーな診断や治療に影響を及ぼし、患者の転帰に影響を及ぼす可能性があり、検査戦略や医療提供の適応を必要とした。

予測期間中、器械部門が最大となる見込み

機器分野は、血流感染症の蔓延の増加により、市場で最大の市場シェアを確保する見通しである。自動血液培養システム、分子診断プラットフォーム、質量分析計は、病原体を迅速に特定する上で極めて重要な役割を果たしている。さらに、感度や特異度の向上など、機器技術の継続的な進歩がその優位性を強化し、血流感染検査の市場シェアに大きく貢献している。

診断ラボ部門は予測期間中に最も高いCAGRが見込まれる

診断検査部門は、予防医療に対する意識の高まりと診断サービスに対する需要の高まりにより、大きな成長を遂げようとしている。診断における技術の進歩は、より正確で効率的な検査方法をもたらし、より多くの患者を惹きつけている。さらに、慢性疾患の増加により定期的なモニタリングが必要となり、診断センターサービスのニーズが高まっている。さらに、COVID-19のパンデミックは、アクセスしやすく効率的な診断施設の重要性を強調し、診断センターの世界的な拡大を促進した。

最もシェアの高い地域:

血流感染検査市場における北米の優位性は、高度な医療インフラと研究開発への多額の投資に起因する。さらに、主要な市場プレイヤーの存在、産業界と研究機関の連携、強固な規制の枠組みが市場成長に寄与している。さらに、この地域は革新的な診断技術を積極的に採用しており、感染管理の重要性に対する意識が高まっていることから、最大の市場シェアを確保した北米の地位はさらに強固なものとなっている。

CAGRが最も高い地域:

アジア太平洋地域は、急速な都市化、医療支出の増加、先進医療技術へのアクセスの拡大により、大きな成長を遂げることが見込まれている。さらに、人口の増加、健康問題に対する意識の高まり、医療インフラ整備を支援する政府の取り組みも、この軌道に寄与している。急増する中産階級と進化する医療制度により、アジア太平洋地域は医療や診断を含む様々な産業において市場拡大の絶大な機会を提供している。

市場の主要プレーヤー

血流感染検査市場の主要企業には、Abbott Laboratories、Accelerate Diagnostics、Becton, Dickinson and Company (BD)、Biocartis、BioMérieux、Bio-Rad Laboratories、Bruker Corporation、Cepheid、Danaher Corporation、DiaSorin、GenMark Diagnostics、Grifols、Hologic, Inc.、Luminex Corporation、Molzym、OpGen、Qiagen、Roche Diagnostics、Sysmex Corporation、Thermo Fisher Scientificなどがある。

主な進展

2023年10月、革新的な分子診断薬企業であるBiocartis Group NV(以下「当社」または「Biocartis」)と、分子診断薬を専門とする英国の民間企業であるAPIS Assay Technologies Ltd.(以下「APIS」)は、本日、両社のパートナーシップ1 を拡大し、Biocartis の世界的な商業ネットワークを通じて APIS ESR1 Mutations Kit を商業化することを発表しました。

2023年10月、新世代のナノポアベースの分子センシング技術を提供するオックスフォード・ナノポア・テクノロジーズ社(以下「オックスフォード・ナノポア社」)と体外診断薬(以下「IVD」)分野の世界的リーダーであるビオメリュー社(以下「ビオメリュー社」)は、ビオメリュー社がオックスフォード・ナノポア社に7000万ポンドを即時投資すると発表した。

対象となる製品タイプ

– 器具

– 消耗品

– サービス

対象となる病原体

– 細菌性血流感染症

– 真菌血流感染症

– ウイルス性血流感染症

対象検査

– 血液培養検査

– 分子診断学

– 微生物学的検査

– 免疫学的検査

対象技術

– 従来の培養技術

– 質量分析

– マイクロアレイ技術

– 次世代シーケンス(NGS)

– その他の技術

対象となるエンドユーザー

– 病院および診療所

– 診断研究所

– 学術研究機関

– ポイントオブケア検査

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

レポート内容

– 地域レベルおよび国レベルセグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2021年、2022年、2023年、2026年、2030年の市場データをカバー

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、推奨事項)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新の技術進歩をマッピングしたサプライチェーン動向

無料カスタマイズの提供:

本レポートをご購入いただいたお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレーヤーの包括的プロファイリング(3社まで)

o 主要企業のSWOT分析(3社まで)

– 地域セグメンテーション

o 顧客の関心に応じた主要国の市場推定、予測、CAGR(注:フィージビリティチェックによる)

– 競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 技術分析

3.8 エンドユーザー分析

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 血流感染検査の世界市場:製品タイプ別

5.1 導入

5.2 装置

5.2.1 自動血液培養システム

5.2.2 ポリメラーゼ連鎖反応(PCR)機器

5.3 消耗品

5.3.1 血液培養ボトル

5.3.2 試薬

5.4 ソフトウェア

5.4.1 データ解析ソフトウェア

5.4.2 報告および解釈ソフトウェア

6 世界の血流感染検査市場、病原体タイプ別

6.1 はじめに

6.2 細菌性血流感染症

6.3 真菌性血流感染症

6.4 ウイルス性血流感染症

7 世界の血流感染検査市場、検査別

7.1 はじめに

7.2 血液培養検査

7.2.1 従来の血液培養

7.2.2 自動血液培養

7.3 分子診断法

7.3.1 ポリメラーゼ連鎖反応(PCR)

7.3.2 核酸増幅法(NAAT)

7.4 微生物学的検査

7.5 免疫学的検査

8 世界の血流感染検査市場、技術別

8.1 はじめに

8.2 従来の培養技術

8.3 質量分析

8.4 マイクロアレイ技術

8.5 次世代シーケンス(NGS)

8.6 その他の技術

9 世界の血流感染検査市場、エンドユーザー別

9.1 導入

9.2 病院および診療所

9.3 診断研究所

9.4 学術・研究機関

9.5 ポイントオブケア検査

9.6 その他のエンドユーザー

10 血流感染検査の世界市場:地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品上市

11.4 事業拡大

11.5 その他の主要戦略

12 会社プロファイル

12.1 アボット・ラボラトリーズ

12.2 アクセラレート・ダイアグノスティックス

12.3 ベクトン・ディッキンソン・アンド・カンパニー(BD)

12.4 バイオカルティス

12.5 バイオメリュー

12.6 バイオ・ラッド・ラボラトリーズ

12.7 ブルカー・コーポレーション

12.8 セファイド

12.9 ダナハーコーポレーション

12.10 DiaSorin

12.11 ジェンマーク・ダイアグノスティックス

12.12 グリフォルス

12.13 ホロジック社

12.14 ルミネックス・コーポレーション

12.15 モルザイム

12.16 オプジェン

12.17 キアゲン

12.18 ロシュ・ダイアグノスティックス

12.19 シスメックス・コーポレーション

12.20 サーモフィッシャーサイエンティフィック

表一覧

1 血流感染検査の世界市場展望、地域別(2021-2030年) ($MN)

2 血流感染検査の世界市場展望:製品タイプ別(2021-2030年) ($MN)

3 血流感染検査の世界市場展望:機器別 (2021-2030) ($MN)

4 血流感染検査の世界市場展望:自動血液培養システム別 (2021-2030) ($MN)

5 血流感染検査の世界市場展望:ポリメラーゼ連鎖反応(PCR)機器別 (2021-2030) ($MN)

6 血流感染検査の世界市場展望、消耗品別 (2021-2030) ($MN)

7 血流感染検査の世界市場展望:血液培養ボトル別 (2021-2030) ($MN)

8 血流感染検査の世界市場展望:試薬別 (2021-2030) ($MN)

9 血流感染検査の世界市場展望:ソフトウェア別 (2021-2030) ($MN)

10 血流感染検査の世界市場展望:データ分析ソフトウェア別 (2021-2030) ($MN)

11 血流感染検査の世界市場展望:レポート作成・解釈ソフトウェア別 (2021-2030) ($MN)

12 血流感染検査の世界市場展望:病原体タイプ別 (2021-2030) ($MN)

13 血流感染検査の世界市場展望:細菌性血流感染症別 (2021-2030) ($MN)

14 血流感染検査の世界市場展望:真菌血流感染症別 (2021-2030) ($MN)

15 血流感染検査の世界市場展望:ウイルス性血流感染症別 (2021-2030) ($MN)

16 血流感染検査の世界市場展望:検査別 (2021-2030) ($MN)

17 血流感染検査の世界市場展望:血液培養検査別 (2021-2030) ($MN)

18 血流感染検査の世界市場展望:従来型血液培養検査別 (2021-2030) ($MN)

19 血流感染検査の世界市場展望:自動血液培養法別 (2021-2030) ($MN)

20 血流感染検査の世界市場展望:分子診断薬別 (2021-2030) ($MN)

21 血流感染検査の世界市場展望:ポリメラーゼ連鎖反応(PCR)別 (2021-2030) ($MN)

22 血流感染検査の世界市場展望:核酸増幅法(NAAT)別 (2021-2030) ($MN)

23 血流感染検査の世界市場展望:微生物学的検査別 (2021-2030) ($MN)

24 血流感染検査の世界市場展望:免疫学的検査別 (2021-2030) ($MN)

25 血流感染検査の世界市場展望、技術別 (2021-2030) ($MN)

26 血流感染検査の世界市場展望:従来型培養技術別 (2021-2030) ($MN)

27 血流感染検査の世界市場展望:質量分析法別 (2021-2030) ($MN)

28 血流感染検査の世界市場展望:マイクロアレイ技術別 (2021-2030) ($MN)

29 血流感染検査の世界市場展望:次世代シーケンサー(NGS)別 (2021-2030) ($MN)

30 血流感染検査の世界市場展望、その他の技術別 (2021-2030) ($MN)

31 血流感染検査の世界市場展望:エンドユーザー別 (2021-2030) ($MN)

32 血流感染検査の世界市場展望:病院・診療所別 (2021-2030) ($MN)

33 血流感染検査の世界市場展望:診断ラボ別 (2021-2030) ($MN)

34 血流感染検査の世界市場展望:学術・研究機関別 (2021-2030) ($MN)

35 血流感染検査の世界市場展望:ポイントオブケア検査別 (2021-2030) ($MN)

36 血流感染検査の世界市場展望、その他のエンドユーザー別 (2021-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表している。

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖