❖本調査資料に関するお問い合わせはこちら❖

C5樹脂市場規模 2024年~2028年

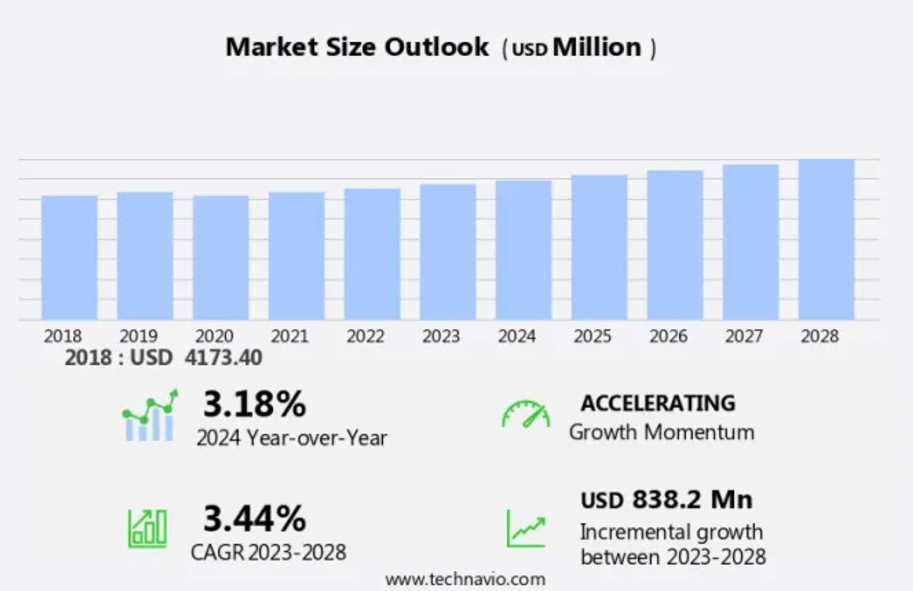

C5樹脂市場規模は、2023年から2028年の間にCAGR 3.44%で8億3820万米ドル増加すると予測されています。接着剤やシーリング剤など、さまざまな産業における幅広い用途により、市場は大幅な成長を遂げています。自動車分野では、電気自動車(EV)の需要が増加しており、特にバッテリー式電気自動車(BEV)とプラグインハイブリッド電気自動車(PHEV)の需要が市場拡大を牽引しています。この傾向は、二酸化炭素排出量の削減への注目が高まっていることと、バッテリー技術の進歩によるものです。しかし、市場成長は、生産コストを増加させ、市場浸透を妨げる可能性がある厳格で非生産的な規制政策にも直面しています。

予測期間中の市場規模はどの程度になるでしょうか?

脂肪族炭化水素樹脂とSRC石油C5樹脂に牽引されるC5樹脂市場は、軽自動車販売やケーブルなど、さまざまな産業において重要な役割を果たしています。これらの樹脂は、印刷インキ市場、感圧性テープ、塗装、コーティングなどの用途に広く使用されており、優れた接着性と柔軟性を提供しています。Paari Chem Resourcesは、これらの高性能樹脂の供給における主要企業です。さらに、C5樹脂はイソプレンベースの材料の生産に不可欠であり、その市場はさらに拡大しています。商業要因や住宅要因も、特に建設や自動車分野におけるC5樹脂の需要増加に寄与しています。世界市場が発展するにつれ、C5樹脂市場は多様な分野で拡大を続けると予想されます。

市場区分

市場調査レポートでは、以下の区分について、2024年から2028年までの期間について「百万米ドル」単位での予測と推定、および2018年から2022年までの期間についての過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

用途

塗料およびコーティング

接着剤およびシーラント

その他

地域

アジア太平洋地域

中国

日本

北米

カナダ

米国

ヨーロッパ

ドイツ

南アメリカ

中東およびアフリカ

用途別分析

塗装およびコーティングセグメントは、予測期間中に著しい成長が見込まれています。C5樹脂は、特に自動車産業における接着剤およびシーラントの生産において重要な役割を果たしています。バッテリー式電気自動車(BEV)およびプラグインハイブリッド電気自動車(PHEV)を含む電気自動車(EV)の販売台数が増加するにつれ、C5ロジン樹脂の需要も急増すると予想されます。Global EV Outlook』によると、今後数年間で電気自動車の販売台数は過去最高を記録する見通しです。 C5樹脂は、高い接着強度、耐熱性、耐薬品性など、自動車用途に使用される接着剤やシーリング材に望ましい特性を提供します。 これらの特性により、C5樹脂はガラス、金属、プラスチックなど、さまざまな自動車部品の接着に理想的な選択肢となります。

さらに、人口増加と都市化により、建設業界は著しい成長を遂げています。その結果、塗料およびコーティング分野におけるC5樹脂の需要も増加すると予想されています。C5樹脂は、塗料の表面に安定性、光沢、剛性を与え、外観と感触を全体的に向上させます。さらに、耐水性、耐紫外線性、耐薬品性も備えているため、高品質の塗料には欠かせない成分となっています。 まとめると、電気自動車の需要の高まりと建設業界の拡大が、市場成長の主な要因となっています。 C5樹脂のユニークな特性により、接着剤、シーリング剤、塗料の生産に欠かせない成分となっており、さまざまな業界で継続的な需要が見込まれています。

塗料およびコーティングセグメントは2018年に16億8000万米ドルを占め、予測期間中に徐々に増加しました。

地域別洞察

APACは予測期間中に世界市場の成長に40%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域別動向と推進要因について詳しく説明しています。

アジア太平洋地域(APAC)では、主に自動車および建築・建設業界の拡大により、C5樹脂市場が著しい成長を見せています。APACの自動車部門では、インド、インドネシア、タイ、ベトナムなどの国々における生産量の増加を背景に、需要が急増しています。この需要は、自動車メーカーによる自動車用コーティングの需要増につながり、C5樹脂の消費量増加につながっています。さらに、アジア太平洋地域の建築・建設業界もC5樹脂の需要増加に貢献しています。この樹脂は、建築分野で不可欠な要素であるLDPE(低密度ポリエチレン)テープ、ラベル、印刷インク、接着剤の生産に広く使用されています。

これらの企業はC5樹脂の主要メーカーであり、この地域で大きな市場シェアを占めています。C5樹脂の生産における主要原材料である原油もまたアジア太平洋地域に豊富に存在しており、C5樹脂生産の経済的に実現可能な地域となっています。C5樹脂の主要消費地域であるアジア太平洋地域のゴム混合業界も成長しており、これがC5樹脂の需要をさらに押し上げています。結論として、自動車および建築・建設業界からの需要の高まり、原材料の入手可能性、大手企業の存在が、アジア太平洋地域における市場成長の主な要因となっています。

弊社の調査員は、2023年を基準年としてデータを分析し、主な成長要因、トレンド、課題を明らかにしました。成長要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略の改善に役立ちます。

市場成長要因

建築・建設業界からの需要増加が、市場の主な推進要因となっています。 建設業界は、経済および社会の進歩を促す上で重要な役割を果たしており、エネルギー、輸送、電気、通信などの分野における進歩には、インフラ開発が不可欠です。 C5樹脂は、この業界において不可欠な存在となっており、塗料、接着剤、シーラントの生産に大きく貢献しています。塗料の分野では、C5樹脂は表面に優れた光沢を与え、酸やアルカリに対する優れた耐性を実現します。さらに、これらの樹脂は主にカラー舗装に使用されるアスファルト改質材の製造にも利用されています。さらに、C5樹脂は感圧性テープの製造やタイヤの補強にも広く使用されています。

電線やケーブルの製造など、さまざまな業界のユーザーが、C5樹脂の高性能特性を信頼しています。C5樹脂の主な原料はナフサで、一連の化学反応を経て、これらの多用途素材が生成されます。まとめると、C5樹脂は建設業界に不可欠であり、塗料やコーティング剤から接着剤やタイヤまで、さまざまな製品の機能性と耐久性を向上させます。

市場動向

自動車業界からの高い需要が、今後の市場動向です。 C5樹脂は、塗料、コーティング剤、印刷用インク、ゴム混合、建築、ホットメルト接着剤、石油樹脂など、さまざまな業界で重要な役割を果たしています。 ゴム業界では、C5樹脂は、混合物の弾性率を高め、欠けに対する耐性を向上させる能力があるため、タイヤのゴム混合に広く使用されています。石油化学樹脂の優れた接着性と粘着性により、タイヤとチューブ業界での利用が増加しており、タイヤ加硫時の充填剤の均一な分散を確実にします。自動車産業の成長により、特に一人当たりの所得の増加、インフラ開発、自動車保有台数の増加が地域の高成長につながっているアジア太平洋地域において、C5樹脂の需要が増加すると予想されています。

さらに、C5樹脂は、優れた接着性と耐久性を備え、塗料、コーティング剤、印刷インクの製造にも使用されています。建設業界では、C5樹脂はホットメルト接着剤として使用され、高い接着強度と耐湿性、耐薬品性を実現します。まとめると、C5樹脂は、自動車、ゴム、塗料、コーティング剤、印刷インク、建設など、さまざまな業界で不可欠な原材料です。その独自の特性により、製品の性能と耐久性を向上させる上で不可欠な素材となっています。特にアジア太平洋地域におけるこれらの産業の需要の高まりが、今後数年間でC5樹脂市場の成長を牽引すると予想されています。

市場の課題

厳格かつ非生産的な規制政策は、市場の成長に影響を与える主な課題です。石油樹脂の一種であるC5樹脂の生産は、世界各国の政府がさまざまな産業に対してより厳格な政策を実施しているため、規制当局の監視が厳しくなっています。これらの規制に従わない場合、特にヨーロッパでは市場参入が拒否される可能性があります。C5樹脂はさまざまな市場分野で利用されており、それぞれに異なる生産施設、課題、需要があります。規制を遵守するためには、メーカーはC5樹脂の製造プロセスにおける有害排出物を最小限に抑える必要があります。しかし、業界関係者の間では、統一されたコンプライアンスアプローチに関するコンセンサスが得られていません。これを受けて、多くの国の立法者は、業界交渉者から単一のコンプライアンスルートを指定しないよう働きかけられています。

独占的な顧客層

市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づく各地域の導入率に焦点を当てています。 さらに、レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

顧客層

主要企業と市場洞察

各企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

デュポン・ド・ヌムール社(DuPont de Nemours Inc.):AmberLite XAD7HPなどのC5樹脂製品を提供しています。

市場調査および成長レポートには、市場の競合状況の詳細な分析と、以下のような主要企業の情報を含んでいます。

Arakawa Chemical Industries Co. Ltd.

Eastman Chemical Co.

Exxon Mobil Corp.

Henan Anglxxon Chemical Products Co. Ltd.

Kolon Industries Inc.

Lesco Chemical Ltd.

Neville Chemical Co.

Puyang Changyu Petroleum Resins Co. Ltd.

Puyang Tiancheng Chemical Co. Ltd.

Qingdao Bater Chemical Co. Ltd.

Qingdao Higree Chemical Co. Ltd.

Qingdao Reehua Yuanhai Biotech Co. Ltd.

Ruisen Petroleum Resin Co. Ltd.

Seacon Corp.

Shanghai Jinsen Hydrocarbon Resins Co. Ltd.

Sojitz Corp.

TotalEnergies SE

Zeon Corp.

Zibo Luhua Hongjin New Material Group Co. Ltd.

企業に関する定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を「純粋企業」、「カテゴリー特化企業」、「業界特化企業」、「多角化企業」に分類し、定量分析により、企業を「支配的企業」、「主導的企業」、「強力な企業」、「暫定的な企業」、「弱小企業」に分類しています。

リサーチアナリストの概要

世界の樹脂市場は、塗料、コーティング、印刷インク、ゴム混合、ホットメルト接着剤、シーラント、自動車用接着剤、電気自動車など、さまざまな業界からの需要の高まりにより、著しい成長を遂げています。電気自動車市場では、バッテリー式電気自動車(BEV)とプラグインハイブリッド電気自動車(PHEV)が牽引役となり、販売台数が急増しています。この傾向により、電池のパッケージングに不可欠な成分である脂肪族炭化水素樹脂やピペリレンなどの石油樹脂の需要が高まっています。さらに、建設業界も樹脂の主要な消費分野であり、パイプ製造における低密度ポリエチレンから、コンクリート混和剤に使用されるalcl3の製造における脂肪族クラッカーまで、その用途は多岐にわたります。

さらに、自動車産業も樹脂市場に大きく貢献しており、タイヤ製造におけるイソプレン系合成ゴムや、ワイヤーやケーブルの生産におけるナフサ系樹脂の需要があります。樹脂の購買者には、塗料会社、ゴム製造業者、テープ、ラベル、接着剤のサプライヤーなどが含まれます。また、接着剤の粘度調整やゴムのブレンドによる性能と持続性の向上など、市場ではさまざまな革新が起こっています。世界の樹脂市場は、最終用途産業からの需要の増加と技術の進歩に牽引され、今後も成長を続けると予想されています。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地理的市場の図表

- エグゼクティブサマリー – 用途別市場細分化の図表

- エグゼクティブサマリー – 増分成長の図表

- エグゼクティブサマリー – 増分成長のデータ表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- データテーブル – 親市場

- 2.2 市場の特徴

- 市場の特徴分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品

- 3.2 市場区分分析

- 市場区分

- 3.3 市場規模 2023年

- 3.4 市場の見通し:2023年から2028年の予測

- 世界市場 – 市場規模および予測 2023年から2028年(百万ドル)の図表

- 世界市場 – 市場規模および予測 2023年から2028年(百万ドル)のデータ表

- 世界市場:前年比成長率 2023年から2028年(%)の図表

- データ表:世界市場:前年比成長率 2023年~2028年(%)

4 歴史的市場規模

- 4.1 世界C5樹脂市場 2018年~2022年

- 歴史的市場規模 – 世界C5樹脂市場 2018年~2022年(百万ドル)データ表

- 4.2 アプリケーションセグメント分析 2018年~2022年

- 歴史的市場規模 – アプリケーションセグメント 2018年~2022年 ($百万)

- 4.3 地理的セグメント分析 2018年~2022年

- 歴史的市場規模 – 地理的セグメント 2018年~2022年 ($百万)

- 4.4 国別セグメント分析 2018年~2022年

- 歴史的市場規模 – 国別セグメント 2018年~2022年 ($百万)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 買い手の交渉力 – 2023年と2028年の主要要因の影響

- 5.3 売り手の交渉力

- 売り手の交渉力 – 2023年と2028年の主要要因の影響

- 5.4 新規参入の脅威

- 新規参入の脅威 – 2023年と2028年の主要要因の影響

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要要因の影響

- 5.7 市場動向

- 市場動向に関する図表 – ファイブフォース分析 2023年および2028年

6 用途別市場区分

- 6.1 市場区分

- 用途に関する図表 – 市場シェア 2023年~2028年(%)

- 用途に関するデータ表 – 市場シェア 2023年~2028年(%)

- 6.2 用途別比較

- 用途別比較に関する図表

- アプリケーション別比較表

- 6.3 絵画およびコーティング – 市場規模および予測 2023年から2028年

- 絵画およびコーティング – 市場規模および予測 2023年から2028年(百万ドル)に関する図表

- 絵画およびコーティング – 市場規模および予測 2023年から2028年(百万ドル)に関するデータ表

- 絵画およびコーティング材 – 2023年から2028年の前年比成長率(%)

- 絵画およびコーティング材に関するデータ表 – 2023年から2028年の前年比成長率(%)

- 6.4 接着剤およびシーリング材 – 市場規模および予測 2023年から2028年

- 接着剤およびシーリング材に関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

- 表 接着剤およびシーラント – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 接着剤およびシーラント – 前年比成長率 2023年~2028年 (%)

- データ表 接着剤およびシーラント – 前年比成長率 2023年~2028年 (%)

- 6.5 その他 – 市場規模・予測 2023年~2028年

- その他 – 市場規模および予測 2023年~2028年 ($百万)

- その他に関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- その他に関するチャート – 前年比成長率 2023年~2028年 (%)

- その他に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 6.6 用途別市場機会

- アプリケーション別市場機会(百万ドル)

- アプリケーション別市場機会に関するデータ表(百万ドル)

7 顧客の状況

- 7.1 顧客の状況の概要

- 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

8 地理的状況

- 8.1 地理的セグメント

- 地理的市場シェアに関する図表(2023年~2028年)(%)

- 地理的市場シェアに関するデータ表(2023年~2028年)(%)

- 8.2 地域比較

- グラフ:地域比較

- データ表:地域比較

- 8.3 APAC – 市場規模および予測 2023年~2028年

- グラフ:APAC – 市場規模および予測 2023年~2028年 ($百万)

- データ表:APAC – 市場規模および予測 2023年~2028年 ($百万)

- アジア太平洋地域 – 2023年から2028年の前年比成長率(%)

- データテーブル – 2023年から2028年の前年比成長率(%)

- 8.4 北米 – 市場規模と予測 2023年から2028年

- グラフ – 北米 – 市場規模と予測 2023年から2028年(百万ドル)

- 表 北米 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 北米 – 前年比成長率 2023年~2028年 (%)

- データ表 北米 – 前年比成長率 2023年~2028年 (%)

- 8.5 ヨーロッパ – 市場規模・予測 2023年~2028年

- 欧州 – 市場規模および予測 2023年~2028年 ($百万)

- 欧州に関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- 欧州に関するチャート – 前年比成長率 2023年~2028年 (%)

- 欧州に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 8.6 南アメリカ – 市場規模および予測 2023年~2028年

- 南アメリカに関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- 南アメリカに関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- 南アメリカに関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 南米 – 前年比成長率 2023-2028 (%)

- 8.7 中東およびアフリカ – 市場規模および予測 2023-2028

- グラフ 中東およびアフリカ – 市場規模および予測 2023-2028 ($百万)

- データ表 中東およびアフリカ – 市場規模および予測 2023-2028 ($百万)

- 中東およびアフリカの前年比成長率 2023年~2028年(%)

- 中東およびアフリカの前年比成長率 2023年~2028年(%)

- 8.8 中国 – 市場規模および予測 2023年~2028年

- 中国に関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- 表 中国 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 中国 – 前年比成長率 2023年~2028年 (%)

- データ表 中国 – 前年比成長率 2023年~2028年 (%)

- 8.9 米国 – 市場規模・予測 2023年~2028年

- 米国 – 市場規模・予測 2023年~2028年 ($百万)

- 米国に関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- 米国に関するチャート – 前年比成長率 2023年~2028年 (%)

- 米国に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 8.10 日本 – 市場規模および予測 2023年から2028年

- 日本に関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

- 日本に関するデータ表 – 市場規模および予測 2023年から2028年(百万ドル)

- 日本に関する図表 – 前年比成長率 2023年から2028年(%)

- データ表 日本 – 前年比成長率 2023年~2028年(%)

- 8.11 ドイツ – 市場規模および予測 2023年~2028年

- グラフ ドイツ – 市場規模および予測 2023年~2028年(百万米ドル)

- データ表 ドイツ – 市場規模および予測 2023年~2028年(百万米ドル)

- ドイツの市場規模 – 2023年から2028年の前年比成長率(%)

- ドイツに関するデータ表 – 2023年から2028年の前年比成長率(%)

- 8.12 カナダ – 市場規模および予測 2023年から2028年

- カナダに関するグラフ – 市場規模および予測 2023年から2028年(百万ドル)

- 表 カナダ – 市場規模および予測 2023年~2028年 ($百万)

- グラフ カナダ – 前年比成長率 2023年~2028年 (%)

- データ表 カナダ – 前年比成長率 2023年~2028年 (%)

- 8.13 地域別の市場機会

- 地域別の市場機会 ($百万)

- データ表 地域別の市場機会 ($百万)

9 推進要因、課題、機会/阻害要因

- 9.1 市場推進要因

- 9.2 市場課題

- 9.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 9.4 市場機会/阻害要因

10 競合状況

- 10.1 概要

- 10.2 競合状況

- 投入要素と差別化要因の重要性の概要

- 10.3 市場混乱

- 混乱要因の概要

- 10.4 業界リスク

- 主要リスクがビジネスに与える影響

11 競合分析

- 11.1 企業プロフィール

- 対象企業

- 11.2 企業の市場ポジショニング

- 企業ポジションと分類のマトリックス

Arakawa Chemical Industries Co. Ltd., DuPont de Nemours Inc., Eastman Chemical Co., Exxon Mobil Corp., Henan Anglxxon Chemical Products Co. Ltd., Kolon Industries Inc., Lesco Chemical Ltd., Neville Chemical Co., Puyang Changyu Petroleum Resins Co. Ltd., Puyang Tiancheng Chemical Co. Ltd., Qingdao Bater Chemical Co. Ltd., Qingdao Higree Chemical Co. Ltd., Qingdao Reehua Yuanhai Biotech Co. Ltd., Ruisen Petroleum Resin Co. Ltd., Seacon Corp., Shanghai Jinsen Hydrocarbon Resins Co. Ltd., Sojitz Corp., TotalEnergies SE, Zeon Corp., and Zibo Luhua Hongjin New Material Group Co. Ltd.

12 付録

- 12.1 報告書の範囲

- 12.2 対象および除外のチェックリスト

- 対象のチェックリスト

- 除外のチェックリスト

- 12.3 米ドルの為替レート

- 米ドルの為替レート

- 12.4 調査方法

- 調査方法

- 12.5 データ収集

- 情報源

- 12.6 データの検証

- データの検証

- 12.7 市場規模の算出に使用された検証手法

- 市場規模の算出に使用された検証手法

- 12.8 データの統合

- データの統合

- 12.9 360度市場分析

- 360度市場分析

- 12.10 略語一覧

- 略語一覧