❖本調査資料に関するお問い合わせはこちら❖

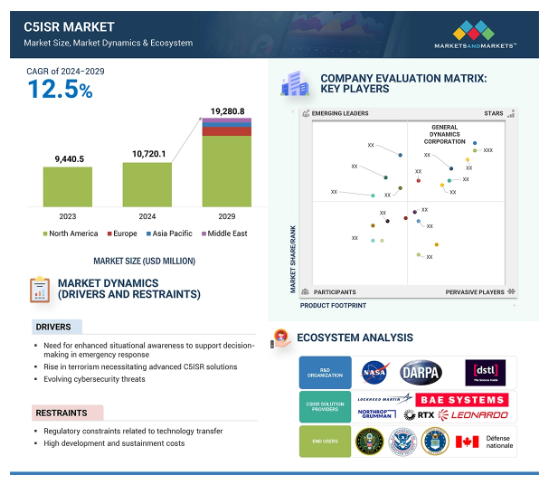

C5ISR市場は年平均成長率12.5%で、2024年の107億2,010万米ドルから2029年には192億8,080万米ドルに達すると予測されています。コマンド、制御、通信、コンピュータ、サイバー、インテリジェンス、監視、偵察(C5ISR)市場は、進化する世界の安全保障ニーズに対応する高度な統合防衛システムに対する需要の高まりにより、大きな成長を遂げています。世界の軍隊は、人工知能(AI)、ビッグデータ、クラウドコンピューティングなどの新技術を活用することで、状況認識能力と意思決定能力を強化するため、さまざまな近代化イニシアチブを実施しています。また、非対称戦争技術の台頭、軍事施設に対するサイバー攻撃、マルチドメイン作戦要件の必要性が、C5ISRソリューションの戦略的重要性をさらに高めています。これらの要因が相まって、ハードウェアとソフトウェアの両システムへの投資が促進されています。これらのシステムは、陸、空、海、サイバーなど、さまざまな領域で運用できるように設計されています。

C5ISR市場における魅力的な機会

北米

米国は、防衛指揮統制、通信、コンピュータ、サイバー(C5)能力の世界最大のユーザーであり、その結果、C5ISR市場における北米のシェアが最大に

市場の成長は、主要国の軍事・防衛組織の防衛・監視能力の強化に起因

北米の市場成長は、C5ISRシステムの主要メーカーの存在によるものです。

新製品の発売と契約は、今後5年間に市場プレーヤーに有利な機会を提供すると予想されます。

AIやビッグデータ技術などのC5ISRの技術的進歩が市場を牽引しています。

世界のC5ISR市場ダイナミクス

推進要因:進化するサイバーセキュリティの脅威

防衛組織が相互接続されたシステムやデジタルネットワークにますます依存するようになるにつれ、サイバー脅威の複雑さはエスカレートしています。ランサムウェア、フィッシング、国家によるサイバースパイなどの高度な攻撃は、国家安全保障と防衛業務に重大なリスクをもたらしています。その結果、軍事・防衛機関は、強固なサイバーセキュリティ対策を作戦戦略の不可欠な要素として優先しています。このシフトは、C5ISRシステムがこれらの脅威に効果的に対抗し、軽減できるように、回復力を強化する高度な技術とソリューションの必要性を強調しています。

進化するサイバーセキュリティの状況により、防衛請負業者や技術プロバイダーは、継続的に革新し、自社の製品を適応させる必要があります。脅威の検出、対応メカニズム、リアルタイムのデータ分析などの分野における機能強化は、重要なインフラストラクチャを保護するために不可欠となっています。組織が機密データの保護と業務の完全性の維持に努める中、サイバーセキュリティに特化した統合型C5ISRソリューションの需要は高まることが予想されます。

制約: 技術移転に関する規制上の制約

世界的に、防衛産業は、C5ISR 機能に関連する技術を含む防衛技術の移転を管理する法律やガイドラインの複雑な状況を切り抜けなければなりません。防衛システムの製造と輸出には、輸出入管理体制や為替管理などの規制を遵守する必要があります。これらのシステムの輸出を禁止している国もあり、メーカーが国際市場に参入する機会が制限されています。これらの技術は、技術拡散のリスク、技術が広く利用されるようになった場合の兵士への潜在的な影響、販売国と調達国の間の地政学的力学を評価するために、厳格な審査と評価を受けます。

このような規制上の課題の重要な例として、技術移転や知的財産に関する中国の不公正貿易慣行に対する米国の申し立てに端を発した、現在進行中の米中貿易戦争が挙げられます。1974年通商法301条に基づき、米国は中国を強制的な技術移転で非難しました。この強制的な技術移転とは、米国企業が行政手続きや所有権の制限を通じて、中国企業と技術を共有するよう強制されることです。この紛争により、C5ISRソリューションの製造に不可欠な重要防衛部品を含む中国からの輸入品に大幅な関税が課されることになりました。

可能性:技術の進歩

C5ISR ソリューションにおける技術の進歩は、防衛ネットワーク全体における運用の有効性と相互運用性の向上を可能にするため、市場に大きな成長機会をもたらしています。C5ISRシステムは、人工知能、機械学習(ML)、エッジコンピューティングなどの新技術の利用が進むにつれて、リアルタイムのデータ処理、脅威の検出、意思決定のサポートが可能になりつつあります。これらの技術により、防衛組織は大量のデータを迅速に分析し、複雑な環境下で機敏な意思決定を行うことができるようになり、ミッションの成功率が向上します。安全なクラウドベースのインフラストラクチャーの進歩により、異なる軍部や同盟軍間でのシームレスな情報共有が容易になり、結束力のあるマルチドメインな作戦環境が構築されます。このような技術進化は、防衛作戦の有効性を高めるだけでなく、より高度なC5ISRシステムに対する需要を生み出し、市場の成長を促進します。

また、新たな技術の統合はC5ISRの応用範囲を拡大し、防衛関連企業やハイテク企業に新たな収益源をもたらします。例えば、強化されたサイバーセキュリティ対策や次世代衛星通信により、C5ISRソリューションはより汎用性が高くなり、通常戦争からサイバー作戦まで、さまざまな種類の任務に適応できるようになっています。俊敏なソフトウェア開発や拡張性の高いハードウェア・ソリューションなど、これらの技術をC5ISRのフレームワークに組み込むことができる企業は、市場でより大きなシェアを獲得するのに有利な立場にあります。地政学的緊張や複雑な安全保障上の脅威が続く中、各国政府は戦略的優位性を維持するためにハイエンドのC5ISR能力への投資をますます厭わなくなっており、その結果、この分野における継続的な技術革新のための旺盛な長期需要と資金調達機会が創出されています。

課題:データ保存と伝送の限界

C5ISRソリューションは、さまざまなセンサー、通信ネットワーク、情報収集ツールから得られる膨大な量のリアルタイムデータに依存しています。しかし、このデータの膨大な量、速度、多様性は、既存のデータ・ストレージと伝送インフラを圧倒する可能性があります。従来のストレージ・ソリューションでは、重要な情報の安全な保存と迅速な検索の両方に対する要求が高まる一方で、帯域幅の制限により遅延やデータのボトルネックが発生することがあります。この制限は、戦場環境や緊急対応状況など、瞬時の判断が不可欠な場合に特に問題となります。大規模なデータセットを迅速かつ効率的に保存、伝送、分析できない場合、C5ISRシステムのパフォーマンスが大幅に低下し、任務の成果や運用効率に影響を与える可能性があります。

高解像度のイメージング、継続的な監視、リアルタイムのデータ分析など、C5ISR技術の急速な進化に伴い、データの保存・伝送機能もますます高度化する必要があります。クラウドベースのストレージと高速通信ネットワークへの依存度が高まるにつれ、データのセキュリティ、冗長性、インフラの拡張性に関する新たな課題が提示されています。堅牢な暗号化と安全な伝送プロトコルの必要性は、さらなるリソースとインフラを要求するため、問題をさらに複雑にしています。このようなデータストレージと伝送のボトルネックは、C5ISRシステムインテグレーターや防衛機関にとって大きな障壁となり、ミッションクリティカルな運用のスピード、範囲、効果を制限することになります。その結果、これらの制約を克服し、C5ISRソリューションの継続的な進化と成功を確実にするために、データ圧縮、エッジコンピューティング、次世代通信ネットワークの革新に対する需要が高まっています。

世界のC5ISR市場のエコシステム分析

C5ISR市場には、コマンド、制御、通信、サイバーセキュリティ、インテリジェンス、監視、偵察機能の統合フレームワークが含まれます。市場の主な利害関係者には、防衛請負業者、システム統合企業、軍事組織、法執行機関などがあります。これらの関係者は、AI、ML、クラウドコンピューティングなどの新技術に大きな関心を持っています。C5ISR市場のエコシステムは急速に拡大しており、新たな機会を見出そうとする企業が増えています。これらの企業には、ロッキード・マーチン(米国)、RTX、ノースロップ・グラマン(米国)、BAEシステムズ(英国)などがあります。

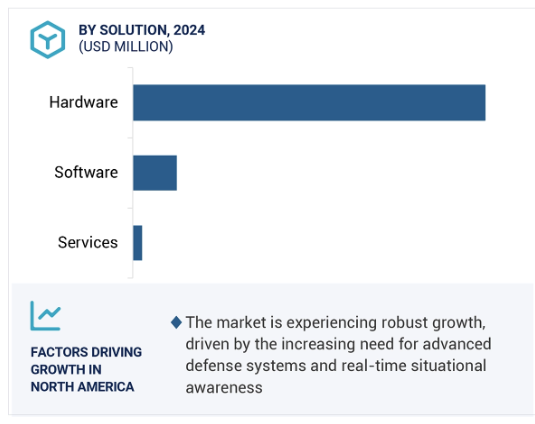

C5ISR市場のソフトウェアソリューション分野が最も高いCAGRを記録すると予測

C5ISR市場のソフトウェアソリューションは、2024年から2029年にかけて最も高いCAGRで成長すると予測されています。これは、相互運用性とリアルタイムのデータ処理を可能にするためにソフトウェアが不可欠であるためです。また、サイバー攻撃による脅威の高まりがサイバーセキュリティソフトウェアの需要を促進しています。ソフトウェア・ソリューションは、AI、ML、クラウド・コンピューティング技術を活用して高度なデータ分析と運用効率を実現しています。防衛で使用されるソフトウェアには、拡張性、モジュール性、クラウドベースのアーキテクチャが必要です。これにより、防衛フレームワークの適応性が確保され、防衛における新たな脅威に適応した任務要件を満たすことができます。

予測期間中に市場を支配する陸軍エンドユーザーセグメント

エンドユーザーの陸軍セグメントは、2024年の市場シェアが最も高いと推定され、2024年から2029年にかけて最も成長するセグメントです。これは、陸軍がさまざまな陸上ミッションでこれらのC5ISRソリューションを必要としているためです。これらの機能は、高い戦場認識、リアルタイムでの指揮統制、情報収集、安全で迅速な通信で軍を支援します。また、陸軍は電子戦、サイバー防衛、無人地上車両などの新技術で近代化するために投資しています。これがC5ISR軍市場セグメントをさらに牽引しています。陸上部隊は世界中の近代的な軍事作戦の中心であるため、こうした高度な能力を持つソリューションに対する需要は引き続き市場をリードしています。

予測期間中は北米地域が最大シェア

北米はC5ISRソリューションの最大市場です。これは、米国の国防予算が世界最大だからです。米国国防省は、軍事力と優位性を維持するために、C5ISR技術ソリューションに多額の投資を行っています。防衛産業にC5ISRソリューションを提供する企業は多く、ロッキード・マーチン社(米国)、ノースロップ・グラマン社(米国)、ゼネラル・ダイナミクス社(米国)、RTX社(米国)などがあります。同地域は軍事インフラの近代化に力を入れており、AI、ML、サイバーセキュリティ、クラウドコンピューティングといった最新の成長技術に投資しています。これらの技術は、北米大陸への新たな脅威に対抗する軍事の支援に不可欠です。

北米が市場をリードするもう1つの理由は、近代戦と軍の相互運用性を重視していることです。C5ISRシステムは、リアルタイムのデータ共有と迅速な意思決定を必要とする軍事ミッションにとって極めて重要です。技術インフラが充実しており、防衛関連企業と政府間の連携もこの地域の優位性を高めています。他地域では、このようなシステムの開発がまだ進んでいなかったり、資金が限られていたりするため、この市場で北米に遅れをとっている可能性があります。

C5ISR市場の最新動向

2024年9月、Airbus社(フランス)とRohde & Schwarz社(ドイツ)は、英国海軍向けの技術的接続性を向上させるための覚書に調印しました。この戦略的協業は、両社の最新技術と専門知識を活用することで、英国海軍に通信強度の強化を提供することを目的としています。

2024年9月、エアバスは、防衛や重要インフラを含む公共部門でサイバーセキュリティとITソリューションを提供するドイツの企業、インフォダスの買収を完了。

2024年7月、CACIインターナショナル社(米国)は、進化する脅威に対処するための指揮、制御、通信、コンピューター、サイバー、情報、監視、偵察(C5ISR)センターの取り組みの一環として、無人システムに関する専門知識とサポートを米陸軍戦闘能力開発司令部(DEVCOM)に提供するため、最大4億1,400万米ドルの5年間の業務命令を獲得。

2024年4月、Leidos(米国)は、ハードウェアの維持管理、近代化、再教育訓練、ロジスティクス支援を含むC5ISR技術対応サービスを米陸軍に提供する後続プライム契約を獲得しました。レスポンシブ・ストラテジック・ソーシング・フォー・サービス(Responsive Strategic Sourcing for Services)」の基本契約期間は11カ月で、4つの1年オプションがすべて行使された場合の最大契約額は2億6700万米ドル。

2024年3月、米海軍はBAEシステムズに対し、機動展開可能な指揮・制御・通信・コンピューター・戦闘システム・情報・監視・偵察(MDC5ISR)プログラムを支援するため、8600万米ドルの契約を発注。この5年間の契約には、小型船、輸送可能なシステム、航路内通信システム、プラットフォーム内システムなど、さまざまなMDC5ISRシステムとプラットフォームのエンジニアリングと技術サービスが含まれます。

主要市場プレイヤー

C5ISR市場トップ企業一覧

C5ISR市場におけるプレゼンスを拡大するために、これらのプレイヤーは様々な成長戦略を採用しています。

General Dynamics Corporation (US)

Leidos (US)

Lockheed Martin Corporation (US)

CACI International Inc. (US)

Airbus (France)

Northrop Grumman (US)

Lockheed Martin Corporation (US)

BAE Systems (UK)

Thales (France)

L3harris Technologies Inc. (US)

Elbit Systems Ltd. (Israel)

Leonardo S.p.A (Italy)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 緊急対応における意思決定を支援するための状況認識強化の必要性

– 高度な C5ISR ソリューションを必要とするテロの増加

– 進化するサイバーセキュリティの脅威

制約

– 技術移転に関する規制上の制約

– 高い開発・維持コスト

可能性

– 技術の進歩

– 軍用機器/技術間の相互運用性へのニーズの高まり

課題

– データ保存と伝送の制限

– 統合の課題

5.3 顧客のビジネスに影響を与えるトレンドと混乱

5.4 エコシステム分析

著名企業

民間企業および中小企業

エンドユーザー

5.5 バリューチェーン分析

5.6 価格分析

価格に影響を与える要因

指標価格分析、ソリューション別

指標価格分析、地域別

5.7 運用データ

5.8 ケーススタディ分析

米陸軍の2024年ネットワーク近代化への取り組みがC5ISR能力を強化

軍事能力強化のためのISRデータの統合とリアルタイム共有

イリジウムとJBC-Pシステム間の通信強化

5.9 2024-2025年の主要会議とイベント

5.10 貿易分析

レーダー装置

– 輸入シナリオ(HSコード:852610)

– 輸出シナリオ(HSコード:852610)

データ記憶装置

– 輸入シナリオ(HSコード:847170)

輸出シナリオ(HSコード:847170)

通信システム

– 輸入シナリオ(HSコード:851769)

– 輸出シナリオ(HSコード:851769)

5.11 関税と規制の状況

C5ISRソリューションに関連する関税

規制機関、政府機関、その他の組織

5.12 主要ステークホルダーと購買基準

購買プロセスにおける主な利害関係者

購入基準

5.13 投資と資金調達のシナリオ

5.14 ビジネスモデル

プライム契約モデル

ハードウェア・ベース・モデル

サービス・ベース・モデル

ハイブリッドモデル

5.15 総所有コスト

5.16 部品表

5.17 技術分析

主要技術

– センサー

– 通信技術

– サイバーセキュリティ

補完技術

– ポジショニング、ナビゲーション、タイミング(PNT)

– 拡張現実・バーチャルリアリティ

隣接技術

– ヒューマン・マシン・インターフェース

– オートメーション

5.18 マクロ経済見通し

はじめに

北米

ヨーロッパ

アジア太平洋

中東

業界動向

86

6.1 導入

6.2 技術動向

クラウドベースの指揮統制ソリューション

5G

電子戦

サイバーに強い通信

6.3 メガトレンドの影響

ビッグデータとアナリティクス

ブロックチェーン

モノのインターネット

6.4 サプライチェーン分析

6.5 特許分析

6.6 技術ロードマップ

6.7 ジェネレーティブAIがC5ISR市場に与える影響

はじめに

軍事分野の上位国におけるジェネレーティブAIの採用状況

ジェネレーティブAIが防衛のユースケースに与える影響

ジェネレーティブAIがC5ISR市場に与える影響

C5ISR市場、ソリューション別

107

7.1 導入

7.2 ハードウエア

コマンド&コントロールシステム

– 地政学的緊張の高まりと防衛予算が市場を牽引

– ユースケース 小型フォーム・ファクタのコマンド・コントロール・ノード

通信システムとデータリンク

– 5Gネットワークへの投資が成長を促進

– ユースケース StarLite-Xデータリンク・シリーズ

ITインフラ

– 市場を牽引するリアルタイムの状況認識を可能にする様々な資産の統合の必要性

– ユースケース コマンド&コントロール・パーソナルコンピュータ

センサー・システム

– 成長を牽引するレーダー技術の研究開発強化

– 使用例 AN/TPQ-53レーダー・システム

サイバー戦争システム

– 複雑化するサイバー攻撃の頻度が市場を牽引

– ユースケース Luna PCIeハードウェア・セキュリティ・モジュール

電子戦システム

– 進化する電子的脅威から身を守るために重要な機器をアップグレードする必要性が市場を牽引

– ユースケース Scorpius-SJ ELL-8251SB AESA対応ジャマー・システム

7.3 ソフトウェア

コマンド・コントロール・ソフトウェア

– 共同指揮統制フレームワークへの投資が市場を後押し

– 使用例 センサー指揮統制計画スイート

通信ソフトウェア

– 効果的かつ協調的な軍事作戦のための信頼性の高い通信が市場を牽引

– ユースケース コマンド、制御、戦闘管理、通信

サイバー戦争ソフトウェア

– 市場を牽引する防御的サイバー戦争の必要性

– ユースケース SystemXソフトウェア・プラットフォーム

電子戦ソフトウェア

– 市場を押し上げる空中EW状況認識強化の必要性

– ユースケース Scorpius-Fortion電子戦アナリスト

情報・監視・偵察ソフトウェア

– 市場を牽引する大量のデータを処理する高度なソフトウェアの必要性

– ユースケース Scorpius-RECCE touchソフトウェア

7.4 サービス

システムインテグレーションとエンジニアリング

– 現代軍の継続的な進化が成長を促進

ロジスティクスとメンテナンス

– 成長の原動力となるC5ISRシステムの即応性と長寿命を確保する必要性

その他のサービス

C5ISR市場、エンドユーザー別

125

8.1 導入

8.2 軍

戦場での状況認識強化の必要性が市場を牽引

– ビジネスユースケース: Leidos 社が米陸軍の課題を解決するソリューションを提案

8.3 海軍

市場を牽引する強化された海上認識とリアルタイムインテリジェンスのニーズ

– ビジネスユースケース: BAE Systems 社が米海軍の C5ISR と無線システムの保守と近代化を支援

8.4 空軍

市場を牽引する航空ミッション調整の強化の必要性

– ビジネスユースケース: CACI International Inc.が米空軍研究所の C5ISR 能力向上を支援

8.5 政府と法執行機関

市場を牽引する統合情報・監視システムのニーズ

– ビジネスユースケース Sev1Tech社が米国国土安全保障省のITインフラ近代化を支援

C5ISR市場、設備別

131

9.1 導入

9.2 新規導入

調整・管理機能に対するニーズの高まりが市場を牽引

9.3 アップグレード

指揮統制システムの定期的な防衛更新が市場を牽引

地域分析

地域分析

134

10.1 はじめに

10.2 北米

杵分析:北米

米国

– 先進防衛システムに対するニーズの高まりが市場を後押し

カナダ

– 高度なC5ISRソリューションへの投資による防衛能力の強化

10.3 欧州

ペストル分析:欧州

英国

– モバイル配備型C5ISRソリューションへの注力の高まりが市場を牽引

フランス

– 国内セキュリティ強化のための戦略的提携が市場を牽引

ドイツ

– 市場を牽引するC5ISR能力の強化にますます注力

イタリア

– 軍事能力の近代化が市場を牽引

10.4 アジア太平洋地域

杵分析:アジア太平洋地域

インド

– C5ISRソリューションの独自開発が市場を牽引

日本

– 最新の防衛能力への投資が成長を促進

オーストラリア

– 国防能力強化のための戦略的投資と協力が市場を牽引

10.5 中東

杵分析:中東

GCC諸国

– アラブ首長国連邦

– サウジアラビア

イスラエル

– 高度な自律型C5ISR技術が市場を牽引

トルコ

– 防衛技術の自前主義が市場を後押し

競争環境

180

11.1 概観

11.2 主要企業の戦略/勝利への権利

11.3 市場シェア分析、2023年

11.4 収益分析、2020-2023年

11.5 ブランド/製品の比較

11.6 企業の財務指標

11.7 企業評価マトリックス:主要プレーヤー、2023年

スター

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 製品フットプリント

– ソリューションフットプリント

– インストール・フットプリント

– 地域別フットプリント

11.8 企業評価マトリクス:新興企業/中小企業、2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SM、2023年

– 主要新興企業/SMEの詳細リスト

– 主要新興企業/中小企業の競争ベンチマーク

11.9 競争シナリオ

製品発売

販売

11.10 その他の開発

企業プロフィール

226

12.1 主要企業