❖本調査資料に関するお問い合わせはこちら❖

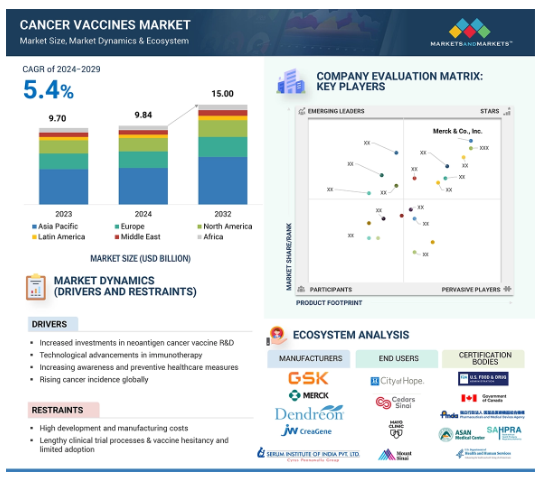

2023年に97.0億米ドルだった世界のがんワクチン市場は、年平均成長率5.4%で堅調に成長し、2024年には98.4億米ドル、2032年には150.0億米ドルに達すると予測されています。がんワクチン市場は、がん罹患率の上昇、免疫療法の技術的進歩、世界的な予防医療導入の増加によって急成長しています。子宮頸がん症例に対するHPVワクチンの採用増加、ネオアンチゲンをベースとしたワクチンやmRNAワクチンの出現は、市場成長に寄与すると考えられます。研究開発への投資や、Modernaのがん領域での提携のような戦略的パートナーシップは、がんワクチン分野の技術革新を加速させます。強固な製品パイプライン(mRNA-4157、Tedopi、GLSI-100など)は、今後数年の市場成長に貢献すると思われます。

がんワクチン市場における魅力的な機会

アジア太平洋地域

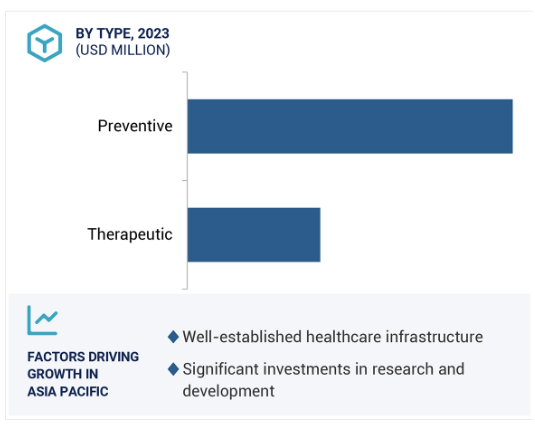

アジア太平洋地域の市場シェアが高いのは、医療費の増加、がんの罹患率・有病率の上昇、社会的認知度の高まりに起因しています。

新抗原がんワクチンの研究開発への投資の増加と免疫療法の技術的進歩が、がんワクチン市場の成長を後押ししています。

共同研究やパートナーシップ、人工知能や機械学習の活用は、市場プレーヤーに有利な機会を提供すると期待されています。

北米のがんワクチン市場は、予測期間中にCAGR 7.3%で成長する見込みです。

個別化医療、がん種の不均一性、代替療法との競合が市場成長への課題となっています。

がんワクチンの世界市場ダイナミクス

DRIVER:新抗原がんワクチン研究開発への投資の増加

新抗原がんワクチンの臨床および前臨床研究開発への投資が市場を再構築しています。新抗原がんワクチンは、個人のがん細胞特有の変異を標的とするため、最も個別化された免疫療法のひとつです。ネオアンチゲンがんワクチンに免疫療法を導入することで、オフターゲット効果を最小限に抑え、腫瘍特異的抗原に焦点を当てることで有効性を高めることができます。ネオアンチゲン研究のための公的および民間資金の流入は、市場成長の原動力となっています。その主な理由は、免疫療法の進歩、個別化されたがん治療に対する高い需要、バイオテクノロジー企業と製薬企業の生産的な協力関係です。

ネオアンチゲンベースのがんワクチンは、市場で最も有望な分野のひとつであり、投資家や戦略的パートナーから注目を集めています。mRNAベースの個別化がんワクチンを開発するためのModernaとMerckの提携はその一例です。第2b相臨床試験において、この実験的ワクチンであるmRNA-4157/V940は、PD-1阻害剤であるペムブロリズマブとの併用で持続的な有効性を示しました。この併用療法を受けた患者では、高リスク黒色腫に関する致死リスクが著しく低下しました。これらの有望な結果が出た後、メルクはこのワクチンの共同開発・共同商業化オプションを行使しました。2022年、メルクは当初のコミットメントに加えてさらに2億5,000万米ドルを投資し、パートナーシップを強化しました。この大規模な投資は、ネオアンチゲンがんワクチンにとって大きな一歩であり、がん治療に変革をもたらすmRNA技術の潜在的な役割を強化するものです。ModernaとMerckの提携は、ネオアンチゲンをベースとした治療法に対する関心を高め、成長を推進する上で業界の注目を集めました。

阻害要因:高い開発・製造コスト

開発・製造コストの高さががんワクチン分野の成長ペースを鈍らせています。長い研究開発期間、厳しい規制、高度な製造技術を考慮すると、ワクチン開発プロセスは複雑です。このようなコストは、パイプラインから市場投入までの経路を制限し、製品上市までの期間を延長する一方で、潜在的な新規参入企業にとっては大きな参入障壁となります。がんワクチンの持続的な成長を可能にするためには、あらゆるコスト中心の懸念に対処することが不可欠です。

がんワクチンは、ネオアンチゲンのような腫瘍に特異的な抗原に対する免疫反応を引き起こす物質を特定・選択することで開発されます。これには、資本集約的で時間のかかる次世代シーケンシング(NGS)のような高度なゲノム技術が必要です。治療用ワクチンを含む個別化免疫療法では、ネオアンチゲンの同定と検証の精度が要求されるため、その開発には法外なコストがかかります。一方、がんワクチンの臨床試験には、安全性と有効性を証明するための膨大な多段階のサンプルプール試験が必要です。1つのワクチンが市場に出回るまでに10~15年かかることもあり、そのコストは2億米ドルから10億米ドル以上にも及びます。臨床試験での高い減少率は、財務リスクをさらに増幅させます。業界の報告によると、がんワクチン候補のうち第II相試験以降に進展するのはごく一部であり、その結果、不成功に終わった候補にはサンクコストが発生します。

可能性:共同研究および戦略的パートナーシップ

協業と戦略的パートナーシップは、がんワクチン市場を形成する上で特に重要な要素であり、イノベーションを促進し、医薬品開発をスピードアップし、市場アクセスを拡大します。製薬企業、バイオテクノロジー企業、学術機関、公的機関のリソースを融合させることで、ワクチン開発における科学的・物流的制約を克服することができます。開発パートナーシップは、リソースを組み合わせ、リスクを共有し、補完的な能力を発揮することで、市場の成長を促進し、イノベーションを支援する相乗的な利点をもたらします。

以前は、小規模なバイオテクノロジー企業と大規模な製薬企業との戦略的提携により、小規模な企業は、革新的ながんワクチンの開発と商業化を可能にする資源支出、専門知識、資金の増加から利益を得ることができました。したがって、今回の提携は、mRNAベースの個別化がんワクチンに焦点を当てたバイオエヌテック社とジェネンテック社の協力関係を強調するものです。この提携は、個々の患者のがん新抗原を標的とするmRNAベースの個別化ワクチンの研究、開発、製造、商業化を共同で推進することを目的としています。このパートナーシップの中で、バイオエヌテックは2021年10月、個別化治療アプローチに基づく大腸がんを対象とした第2相臨床試験、HRB-2021試験を開始したと発表しました。

課題 個別化医療とがん種の不均一性

がんワクチン市場は、個別化医療特有の複雑さとがん種の多様性から生じる課題に悩まされています。個別化医療は、すべての腫瘍の遺伝子/分子プロファイルに治療法を適応させることで、がんの治療を変えました。その一方で、この方法は単独では、ロジスティクスや技術的な観点から限界があり、その拡張性や市場への到達を妨げています。患者のがん変異は(同じがん種でも)本質的に不均一であるため、個々にユニークな腫瘍抗原(ネオアンチゲン)標的ワクチンを作製する必要があります。このようなネオアンチゲンの発見には、次世代シークエンシング(NGS)や計算による予測モデルなど、高度なツールが必要であり、その要求は高く、費用もかかります。さらに、有効性と安全性を確認するために必要な深い研究と臨床試験により、製品を市場に投入するまでの時間が長くなり、成長がさらに阻害されます。

世界のがんワクチン市場のエコシステム分析

がんワクチン市場は、多くの利害関係者が複雑に絡み合ったエコシステムの中で運営されており、それぞれががんワクチンの開発・導入において重要な役割を果たしています。このエコシステムには、がんワクチン製品プロバイダー、パイプライン企業、規制機関、エンドユーザーが含まれます。この市場で著名な企業には、多様な製品ポートフォリオ、強力なグローバル販売網、マーケティングネットワークを有し、数年にわたり事業を展開している企業が含まれます。

2023年のがんワクチン市場は、予防ワクチンが支配的でした。

種類別では、治療用ワクチン(新抗原がんワクチン、その他)と予防用ワクチンに区分されます。2023年の市場は予防ワクチンが優勢。その大きなシェアは、がん罹患率の低下に対する有効性が実証されていること、予防接種プログラムへの幅広い適用が可能であること、公衆衛生や政府による強力な支援があることに起因しています。個別化免疫療法、特にmRNAプラットフォームとNGSによる腫瘍除去抗原探索の出現により、治療用がんワクチンが最大の成長を遂げるでしょう(2024-2032年)。がん罹患率の大幅な増加、再発予防の必要性、有利な法規制が市場を牽引。高い研究開発投資とバイオテクノロジー企業との提携も市場成長を後押し。

筋肉内投与ルートセグメントは2024年から2032年にかけて大きなCAGRで成長しそうです。

投与経路セグメントは、筋肉内投与とその他の投与経路に区分されます。筋肉内投与は、有効性が確立されていること、投与が容易であること、予防接種プログラムに広く採用されていることから、市場で最大のシェアを占めています。筋肉内投与は、優れた免疫原性と樹状細胞への効果的な送達を提供し、より優れた免疫反応を誘導することから、がんワクチン市場において優位性を示しています。全身的な副作用を最小限に抑えながら、正確な投与が可能です。このルートは、予防ワクチンとしても治療ワクチンとしても、非常に人気があると考えられます。さらに、mRNAやウイルスベクターのような最新のデリバリー・プラットフォームとのシームレスな併用が、より広範な普及を後押ししています。

2023年はアジア太平洋地域が市場を席巻

地域別に見ると、がんワクチン市場は北米、欧州、アジア太平洋地域、中南米、中東、アフリカに区分されます。アジア太平洋地域は世界のがんワクチン市場を支配しており、予測期間中も主要な市場シェアを維持する見込みです。

アジア太平洋地域(APAC)は、医療費の増加、がんの罹患率や有病率の上昇、一般市民の意識の高まりにより、がんワクチン市場を支配しています。中国やインドのような国々は予防接種プログラムを拡大し、現地でのワクチン生産に投資しているため、APACは世界市場の主要な成長ドライバーとなっています。北米市場は、高度な医療インフラ、強力な研究開発投資、がんの予防と治療に対する高い意識により、最も速い成長を遂げています。この地域には、ModernaやMerckのような確立されたプレーヤーが存在し、ガーダシルのような予防ワクチンが広く採用され、政府のイニシアティブが後押ししています。

がんワクチン市場の最新動向

2024年6月、ModernaとMerck & Co., Inc.は、ブロックバスター免疫療法であるKEYTRUDAと組み合わせた同社の治験用がんワクチンが、中間段階の臨床試験において生存率の改善と持続的な有効性を示したことを報告しました。本試験は、非常に侵攻性が高く、生命を脅かす皮膚がんの一種である進行メラノーマの患者を対象としたもので、本併用療法が治療成績を向上させる可能性を示すものです。

2024年5月、インド血清研究所(SII)はインテグリメディカルの株式20%を取得しました。この投資は、ニードルフリー注射システム技術の開発と普及を加速させることを目的としており、患者に優しい革新的なヘルスケアソリューションを推進するというSIIのコミットメントを明確に示すものです。

主な市場参入企業

がんワクチン市場の主なプレーヤーは以下の通り

Merck & Co., Inc. (US)

GSK plc (UK)

Dendreon Pharmaceuticals LLC (US)

JW CreaGene (Korea)

Serum Institute of India Pvt. Ltd. (India)

Verity Pharmaceuticals, Inc. (Canada)

Wantai BioPharm (China)

Vaccinogen (US)

Shanghai Zerun Biotechnology Co., Ltd. (China)

BioNTech SE (Germany)

Gritstone Bio (US)

Ose-Immuno (France)

OBI Pharma (Taiwan)

Shanghai Bovax Biotechnology Co., Ltd. (China)

Moderna, Inc. (US)

Beijing Sinocell Biotechnology Group Co., Ltd. (China)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

阻害要因

機会

課題

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析

主要メーカーの平均販売価格動向(種類別)、2021~2023年

平均販売価格動向(地域別)2023年

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 技術分析

主要技術

– mRNAベースワクチン

– 樹状細胞ワクチン

– 組み換えベクターベースのワクチン

補完技術

– 免疫刺激用アジュバント

– 人工知能(AI)と機械学習(ml)

隣接技術

– CAR-T細胞療法

– クリスプルを用いた遺伝子編集

5.8 特許分析

5.9 主要会議・イベント 2024-2025

5.10 レギュラトリー・ランドスケープ

規制シナリオ

規制機関、政府機関、その他の組織

5.11 ポーターのファイブフォース分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.12 投資と資金調達のシナリオ

5.13 主要ステークホルダーと購買基準

購買プロセスにおける主要ステークホルダー

購買基準

5.14 がんワクチン市場におけるジェネレーティブAI/AIの影響

5.15 パイプライン分析

5.16 貿易分析

がんワクチン市場、種類別

99

6.1 導入

6.2 予防

6.3 治療用

ネオアンチゲンがんワクチン

その他のがんワクチン

がんワクチン市場、技術別

116

7.1 導入

7.2 細胞ベースのワクチン

7.3 遺伝子組み換え

7.4 その他

がんワクチン市場:投与経路別

156

8.1 導入

8.2 筋肉注射

8.3 静脈注射

8.4 その他の投与経路

がんワクチン市場:適応症別

179

9.1 導入

9.2 子宮頸がん

9.3 前立腺がん

9.4 その他の適応症

がんワクチン市場:エンドユーザー別

192

10.1 導入

10.2 病院

10.3 その他(専門クリニック&センター)

がんワクチン市場、地域別

210

11.1 はじめに

11.2 北米

北米のマクロ経済見通し

米国

カナダ

11.3 ヨーロッパ

欧州のマクロ経済見通し

ドイツ

英国

フランス

イタリア

スペイン

その他のヨーロッパ

11.4 アジア太平洋

アジア太平洋地域のマクロ経済見通し

中国

日本

インド

韓国

その他のアジア太平洋地域

11.5 ラテンアメリカ

ラテンアメリカのマクロ経済見通し

ブラジル

メキシコ

その他のラテンアメリカ

11.6 中東

中東のマクロ経済見通し

GCC諸国

その他の中東諸国

11.7 アフリカ

アフリカのマクロ経済見通し

不況の影響

競争環境

222

12.1 導入

12.2 主要プレーヤーの戦略/勝利への権利

12.3 収益分析、2021-2023年

12.4 市場シェア分析、2023年

12.5 ブランド/製品比較分析

ブランド/製品比較分析、種類別

12.6 企業評価マトリックス:主要プレイヤー、2023年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 地域別フットプリント

– 種類別フットプリント

– 技術フットプリント

– 投与経路フットプリント

12.7 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク:新興企業/SM、2023年

– 主要新興企業/中小企業の詳細リスト

– 主要新興企業/中小企業の競合ベンチマーキング

12.8 がんワクチン市場プレーヤーのベンダー評価と財務指標

12.9 競争シナリオ

製品の上市と承認

取引

その他の開発

企業プロフィール

245

13.1 主要企業