❖本調査資料に関するお問い合わせはこちら❖

市場成長の見通し

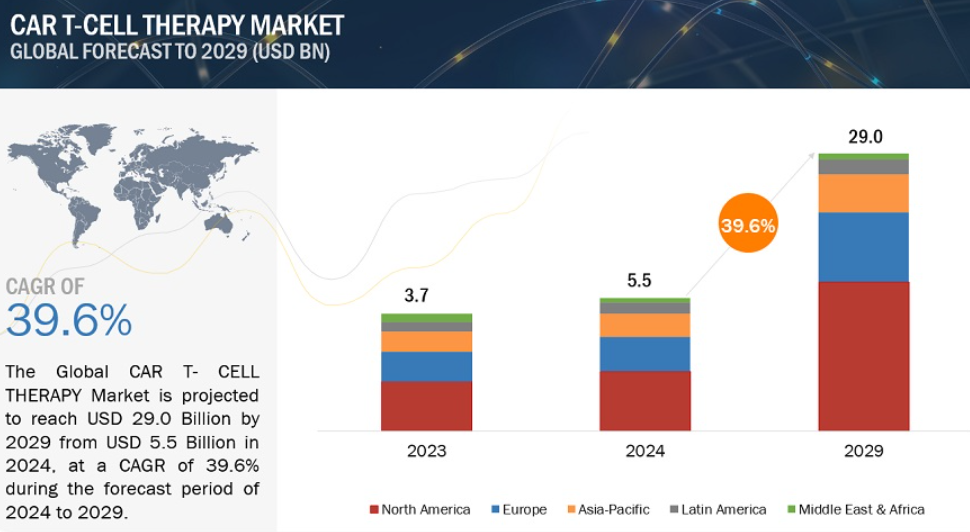

世界のCAR T細胞療法市場は、2023年に37億米ドルと評価されましたが、年平均成長率は39.6%と堅調に推移し、2024年には55億米ドル、2029年には290億米ドルに達すると予測されています。この市場の成長は、CAR T細胞療法開発への投資や資金調達の増加、CAR T細胞療法の技術的進歩によるものです。また、癌の有病率の増加も、有利な市場成長を支えるものと予想されます。しかし、CAR T細胞療法にかかる高額な費用や薬剤の副作用は、市場成長の妨げとなる要因のひとつです。

CAR T細胞療法の世界市場ダイナミクス

推進要因 がん有病率の増加

癌の有病率の増加は、市場成長の顕著なドライバーです。世界保健機関(WHO)によると、2022年に新たに発生したがん患者は世界で2,000万人、がんに関連する死亡者数は970万人。また、がんと診断されてから5年以内に死亡した人は5,350万人と推定されます。統計的には、一生のうちに約5分の1の人ががんに罹患し、男性の約9人に1人、女性の約12人に1人ががんに罹患しています。2050年までに新たに発生するがん患者数は3,500万人を超えると予測されており、2022年に記録された推定2,000万人から77%もの大幅な増加が見込まれています。このうち、びまん性大細胞型B細胞リンパ腫(DLBCL)は、米国および世界の非ホジキンリンパ腫(NHL)の主流であり、米国で新たに確認されたB細胞性NHL症例の約22%を占めています。毎年18,000人以上がDLBCLの診断を受けています。

阻害要因:高額な治療費

CAR T細胞療法は高額であるため、市場にとって大きな阻害要因となっています。コスト上昇の主な要因の1つは、CAR T細胞療法に必要な複雑で個別化された製造プロセスです。各治療には、患者からT細胞を抽出し、キメラ抗原受容体(CAR)を発現するように遺伝子改変し、患者に再接種する前に、管理された実験室環境でこれらの細胞を増殖させることが含まれます。KYMRIAHやYescartaのような治療法に見られるように、この労力と時間のかかるプロセスには多大なコストがかかり、1回の治療につき35万米ドルを超えることもしばしばです。

チャンス 固形がんへの拡大

固形がんへの拡大はCAR T細胞療法市場にとって重要な機会であり、市場成長と治療進歩の可能性を提供します。従来、CAR T細胞療法は、B細胞リンパ腫や急性リンパ芽球性白血病(ALL)などの血液悪性腫瘍の治療に成功してきました。しかし、固形がんへのCAR T細胞療法の適用は、敵対的な腫瘍微小環境、不均一性、固形がん内の物理的障壁などのユニークな課題のために制限されてきました。この領域での進歩は、市場における成長と革新の新たな道を開く可能性があります。

課題 臨床試験のための患者募集

CAR T細胞療法市場では、臨床試験における患者確保が大きな課題となっており、新たな治療法の開発・承認の障害となっています。CAR T細胞療法試験の複雑さ、厳格な適格基準、対象適応症の希少性などが、十分な数の患者を登録することの難しさにつながっています。主な課題の1つは、CAR T細胞試験の厳しい適格基準です。これらの基準には、特定の遺伝子マーカー、疾患のサブタイプ、過去の治療歴などが含まれることが多く、適格な参加者のプールが著しく狭まります。さらに、希少がん患者は地理的に分散しているため、患者のリクルートが複雑になります。ある種の急性リンパ芽球性白血病(ALL)や再発性大細胞型B細胞リンパ腫のような希少疾患は、患者基盤が限られ、広い地域に分散しています。このような分散は、臨床試験における患者の登録と管理のロジスティクスを複雑にします。

CAR T細胞療法製造業界の製品CAR T細胞療法セグメントは、2023年の市場シェアを指揮。

製品に基づき、CAR T細胞療法市場はAbecma(idecabtagene vicleucel)、Breyanzi(lisocabtagene maraleucel)、Carvykti(ciltacabtagene autoleucel)、Yescarta(axicabtagene ciloleucel)、Tecartus(brexucabtagene autoleucel)、Kymriah(tisagenlecleucel)およびその他の製品に区分されます。2023年のCAR T細胞療法市場で最大のシェアを占めたのはYescartaセグメントです。このセグメントのシェアが高い主な理由は、ギリアド・サイエンシズ社が早期に市場に参入したことにより、商業化と市場ダイナミクスにおいて重要な経験を積み、強力なブランドプレゼンスを確立することができたためです。さらに、Yescartaの進歩が同分野の成長をさらに促進する可能性があります。例えば、ギリアド・サイエンシズ社はFDAからイースカルタの製造工程変更の承認を取得し、白血球除去から製品発売までの期間中央値を16日から14日に短縮しました。

CAR T細胞療法産業におけるCD19標的抗原セグメントは、予測期間を通じて大幅なCAGRで大幅な成長を示す見込みです。

ターゲットに基づき、CAR T細胞療法市場はBCMA、CD19、その他のターゲットに分類されます。2023年には、CD19ターゲットセグメントが世界のCAR T細胞療法市場で最も高いシェアを占めました。このセグメントの大きなシェアは、細胞表面にCD19抗原を発現するB細胞性リンパ腫などの癌の有病率が増加しているためです。

CAR T細胞療法産業のアジア太平洋地域は、2024年から2029年の予測期間中に最も高いCAGRを示すと推定されています。

CAR T細胞療法市場には、北米、欧州、アジア太平洋地域、中南米、中東・アフリカの5つの地域区分があります。2023年には、北米がCAR T細胞療法市場で圧倒的なシェアを占めています。早期導入と規制の枠組み、研究開発への多額の投資、先進的な医療インフラが、同地域の市場成長を押し上げる要因の一部です。アジア太平洋地域は、2024年から2029年の予測期間中に大きなCAGRで成長すると予測されています。医療投資の増加、がん罹患率の上昇、豊富なCAR T細胞療法パイプラインの開発、支持的な規制の枠組みが、同地域のCAR T細胞療法市場の成長を促進すると考えられます。

同市場の主要企業には、Bristol-Myers Squibb Company(米国)、Gilead Sciences, Inc.(米国)、Novartis AG(スイス)、Johnson & Johnson(米国)、CARsgen Therapeutics Holdings Limited(中国)、IASO Biotherapeutics(中国)、JW (Cayman) Therapeutics Co. Ltd(中国)、ImmunoAct(インド)、CRISPR Therapeutics(スイス)、Autolus Therapeutics(英国)、Allogene Therapeutics(米国)、Cartesian Therapeutics, Inc.(米国)、Guangzhou Bio-gene Technology Co.

13.1 主要プレーヤー