❖本調査資料に関するお問い合わせはこちら❖

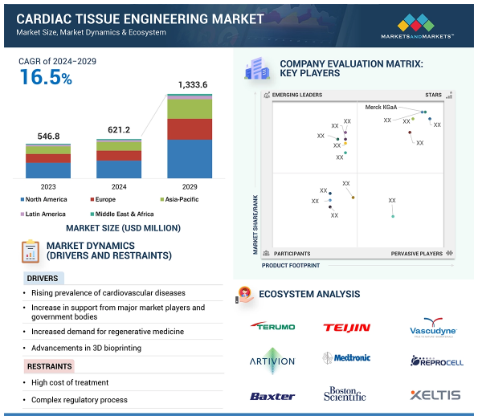

心臓組織工学市場は、2024年の6億2,120万ドルから2029年には13億3,360万ドルに成長すると予測。この成長の原動力は、再生医療需要の増加、3Dバイオプリンティングの進歩、心血管疾患有病率の上昇です。主な推進要因としては、革新的な心臓病治療法の開発を目的としたカナダでの2360万米ドルの資金調達キャンペーンに見られるように、市場のリーダーや政府機関からの実質的な支援が挙げられます。しかし、高額な治療費が大きな足かせとなり、アクセシビリティと採用が制限されています。成長の機会は幹細胞研究の拡大にあり、心臓組織工学が効果的な治療法を開発する可能性を高めています。課題としては、患者や医療従事者の認識が限定的であることが挙げられ、こうした先端治療の統合を妨げています。北米が市場をリードしているのは、高い医療費と医療研究への投資によるものです。著名なプレーヤーとしては、テルモ株式会社、Artivion、Baxter Internationalなどが挙げられ、REPROCELLとCellco Labsの提携やArtivionによるAscyrus Medicalの買収など、最近の動きも注目に値します。

心臓組織工学市場における魅力的な機会

北米

心筋梗塞、心臓弁損傷、先天性心疾患などの心血管疾患の有病率の増加が、この地域の市場成長を後押ししています。

この市場の成長は、心血管疾患の罹患率の増加と幹細胞研究における資金調達機会の増加に起因しています。

心臓組織工学市場を支配しているのは北米です。この地域市場は、予測期間中に年平均成長率16.8%で、2029年までに6億1190万米ドルに達すると予測されています。

北米が心臓組織工学市場を支配。この地域市場は、予測期間中のCAGRが16.8%で、2029年までに6億1,190万米ドルに達すると予測されています。

アジア太平洋市場は、人口の多さと医療ニーズの高まりにより、予測期間中に最も高い成長を記録すると予測されています。

心臓組織工学の世界市場ダイナミクス

促進要因 主要市場プレイヤーおよび政府機関からの支援の増加

心臓組織工学の市場は、政府機関や主要な業界参加者の支援によって拡大しています。例えばカナダでは、2023年4月にUHNのMcEwen Stem Cell Instituteに世界的なチームを結成し、心臓病に対する最先端の再生治療法を開発することを目標に、2,360万米ドルの大規模な資金調達キャンペーンが発表されました。このような重要な資金提供は、革新的な研究、新しい治療法の最先端の商業化、イノベーションを支援するこの分野の戦略的投資を示しています。新技術の開発と臨床応用には不可欠な資源が必要であり、それは政府からの助成金や著名な市場参加者からの支援によって提供されます。こうした投資は、企業や研究機関の能力を高め、財政的・技術的な障害を克服するのに役立ちます。

阻害要因:高い治療費

心臓組織工学市場の拡大は、高い治療費によって大きく阻害されています。心臓組織工学における高度な治療には、複雑な臨床処置、膨大な研究開発、高度な技術が必要とされ、これらすべてがコストを押し上げる要因となっています。患者、保険者、医療提供者にとって、このような価格は、特に社会経済的な地位が低い地域や医療に対する資金が乏しい地域では、手が届きません。治療費が高額になるため、市場は裕福な患者か、資金力のある医療制度に限定されます。さらに、保険会社はこのような高額な治療費の支払いに消極的で、患者のアクセスがさらに制限される可能性があります。経済的な負担は医療従事者の採用率にも影響し、医療従事者は洗練されていないものの、より安価な治療法を選択する可能性があります。その結果、心臓組織工学市場の成長は抑制されています。

機会: 幹細胞研究に対する需要の高まり

心臓組織工学市場の成長の大きな可能性は、幹細胞研究に対する需要の高まりにあります。幹細胞は様々な細胞に分化する能力が非常に高いため、心臓病の新しい治療法を生み出すのに不可欠です。再生医療の発展には、幹細胞研究がますます重視されるようになり、心臓組織工学製品がより重視され、成功しやすくなっています。このような官民の関心の高まりによって多額の資金が集まり、一流の科学者や大学が協力して最先端の研究施設を建設しています。幹細胞研究は、心筋梗塞やその他の心疾患に対して、拡張性のある実行可能な治療法を生み出す可能性を高める発見と技術的進歩を続けています。幹細胞研究が発展するにつれて、心臓組織工学は強力なプラットフォームとなり、より効果的で安全な、カスタマイズされた治療法の開発が可能になります。その結果、アンメット・メディカル・ニーズを満たし、患者の予後を向上させることで、この業界は成長し、心臓組織工学分野の技術革新はより急速に進んでいます。

課題 限られた認知度

心臓組織工学に関する知識の不足は、市場拡大の深刻な障害となっています。心臓組織工学は、心臓病の治療方法を完全に変える可能性を秘めていますが、多くの患者や医療従事者はその利点を知りません。心臓組織工学製品が受け入れられ、日常的な医療行為に組み込まれるには、この情報格差が妨げとなっています。医療従事者がこのような最先端の医薬品を推奨するための知識やトレーニングを受けていないために、従来の治療法に依存しているのです。また、患者も、可能性のある利点を知らなければ、このような新しい解決策を求めたり支持したりしない可能性があり、これが需要に影響を与えることになります。このように、心臓組織工学の可能性と影響に関する知識不足が市場の成長を妨げています。

世界の心臓組織工学市場のエコシステム分析

この市場の主要プレーヤーは、Coloplast A/S(デンマーク)、Freudenberg Group(ドイツ)、Passy-Muir, Inc.(米国)、Primed Halberstadt Medizintechnik GmbH(ドイツ)、Medtronic(アイルランド)。これらの企業は、広範な製品ポートフォリオと幅広い地理的プレゼンスにより、市場をリードしています。

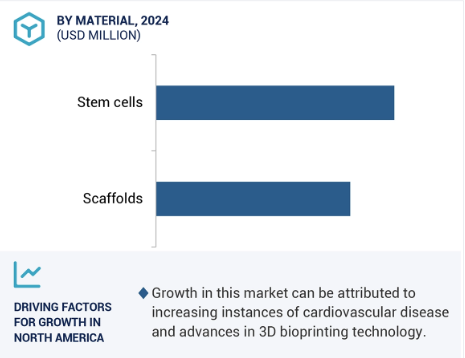

2023年の心臓組織工学市場で最大のシェアを占めたのは幹細胞セグメント。

心臓組織工学市場は、材料に基づいて幹細胞とスキャフォールドに区分されます。2023年には、幹細胞分野が最大のシェアを占めました。幹細胞、特に人工多能性幹細胞(iPSC)は、心臓組織の修復と再生に必要な様々な細胞型に分化する能力があるため、その価値は極めて高い。この能力は、宿主の心臓と完全に調和し、その全般的な健康と性能を向上させる、よく組織化された機能的な心臓組織の開発を促進します。iPS細胞は患者自身の細胞から作製できるため、免疫学的拒絶反応の危険性が低く、他の幹細胞源に関連する倫理的問題も少ないことから、組織工学におけるゴールドスタンダードとみなされています。その卓越した再生能力と柔軟性は、心筋梗塞やその他の心疾患の治療を目的とした高度な治療アプローチの創製に最適です。その結果、幹細胞セグメントは、効率的でカスタマイズされた心臓治療法の開発において重要な役割を果たすため、心臓組織工学市場を支配しています。

心臓組織工学市場では、心臓弁分野が大きなシェアを占めています。

製品別に見ると、心臓組織工学市場では心臓弁セグメントが大きなシェアを占めています。これは、組織工学心臓弁の最近の開発とその重要な臨床的意義によるものです。機能的な心臓弁を作るには、細胞の成長、増殖、分化を促進する複雑な3次元フレームワークが必要です。この足場は、患者の循環系と容易に統合できる組織構築物を提供します。この特徴により、従来の弁の欠点、すなわち寿命の短さと抗凝固剤の継続的投与の必要性が克服されます。組織工学的弁は、生涯にわたる抗凝固療法の必要性などの問題を軽減する可能性があるため、高い需要があります。高度な弁置換に対するニーズは、高齢化社会と心臓弁膜症の発生率の増加によってさらに高まっています。これらの要因が総合的に、心臓組織工学市場の心臓弁セグメントの成長を支えています。

北米地域が心臓組織工学市場で最大のシェアを占めています。

地域別に見ると、心臓組織工学市場は北米、欧州、アジア太平洋、中南米、中東・アフリカに区分されます。2023年には、北米が心臓組織工学市場を支配し、その原動力は先端医療機器への高投資と高医療費。メディケア・メディケイドサービスセンターの報告によると、2022年の米国の医療費は4.1%増の4.5兆ドル、1人当たり13,493ドル。同国のGDPの17.3%に相当するこの多額の投資は、高品質で革新的なヘルスケアに対する同地域の献身を浮き彫りにしています。多額の資金調達により、心臓組織工学の綿密な研究と進歩が可能になり、最先端の治療法の創造と応用につながります。さらに、米国には一流大学や研究施設が数多くあり、科学研究に有利な環境が整っています。

心臓組織工学市場の最近の動向

2024年1月、株式会社リプロセル(日本)はCellco Labs社(スウェーデン)との提携を発表し、Cellco Labs社が製造する高品質の間葉系幹細胞および間葉系幹細胞誘導体を研究および臨床応用のために世界的に販売することを発表。2020年9月10日、Ascyrus Medical LLC(米国)はArtivion Inc.(米国)に買収されました。この買収により、Artivion社は心臓組織工学市場における地位を強化し、最先端の製品群を拡大。

2023年7月、ヴァーナル・バイオサイエンシズ(米国)とリプロセル・インク(日本)は、研究および臨床応用のためのmRNAサービスを日本で提供するために提携。

主要市場プレーヤー

心臓組織工学市場の主要プレーヤーは以下の通り

Terumo Corporation (Japan)

Artivion, Inc. (US)

Baxter International, Inc. (US

Teijin Limited (Japan)

Medtronic Plc (Ireland)

Abbott Laboratories (US)

Merck KGaA (Germany)

Elutia Inc. (US)

W. L. Gore & Associates, Inc. (US)

Cellular Logistics, Inc. (US)

Mesoblast Ltd (US)

Athersys Inc. (US)

Neoolife Inc. (US)

Heartseed Inc. (Japan)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 心血管疾患の有病率の上昇

– 主要市場プレイヤーおよび政府機関からの支援の増加

– 再生医療に対する需要の増加

– 3Dバイオプリンティングの進歩

阻害要因

– 高額な治療費

– 複雑な規制プロセス

可能性

– 心臓組織工学における技術の進歩

– 生体材料を用いた心臓組織の機能性と統合性の向上

– 心血管疾患治療のための幹細胞研究の増加

課題

– 生体材料の安全性への懸念と複雑さ

– 限られた認識と熟練した専門家の利用可能性

5.3 業界動向

生体適合性と生分解性材料の開発

細胞機能と組織成熟を改善するためのマイクロ流体工学と電気刺激の統合

心臓組織工学アプリケーションの拡大

5.4 技術分析

主要技術

幹細胞技術

3Dバイオプリンティング

バイオリアクター

補完技術

遺伝子編集

エレクトロスピニング

マイクロフルイディクス

隣接技術

– バイオセンサー

人工知能と機械学習

ナノテクノロジー

5.5 パイプライン分析

5.6 バリューチェーン分析

5.7 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.8 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.9 規制情勢

規制分析

規制機関、政府機関、その他の組織

5.10 特許分析

心臓組織工学市場の特許公開動向

洞察 管轄と上位出願人の分析

5.11 貿易分析

診断・検査試薬の貿易分析

診断・検査試薬の国別輸入データ (2018-2021年) (百万米ドル)

診断・検査試薬の輸出データ、国別、2018-2021年 (百万米ドル)

5.12 価格分析

5.13 主要会議・イベント、2024-2025年

5.14 心臓組織工学市場におけるアンメットニーズ

5.15 心臓組織工学市場におけるエンドユーザーの期待

5.16 心臓組織工学市場におけるAI統合

5.17 エコシステム分析

5.18 ケーススタディ

5.19 サプライチェーン分析

5.20 心臓組織工学市場:投資と資金調達シナリオ

5.21 隣接市場分析

組織工学市場

心臓組織工学市場:材料別

98

6.1 導入

6.2 幹細胞

幹細胞研究への資金提供の増加が市場を牽引

6.3 スカフォールド

合成足場

– 製造技術の進歩が市場を牽引

生物学的足場

コラーゲンベースの足場

– 材料の生体適合性 – 主要ドライバー

– ハイドロゲルベースの足場

心臓組織工学市場、製品別

115

7.1 導入

7.2 人工血管

冠動脈疾患の有病率の増加が市場を牽引

7.3 心臓パッチ

心臓パッチの臨床試験の増加が市場を後押し

7.4 心臓弁

弁閉鎖不全症の有病率の増加が市場を牽引

心臓組織工学市場、用途別

124

8.1 導入

8.2 心筋梗塞

構造統合の改善が市場成長の原動力

8.3 心臓弁の修復/置換

大動脈弁狭窄症の増加が市場を牽引

8.4 先天性心疾患

主要市場プレーヤーによる多額の投資が市場を牽引

8.5 その他の用途

心臓組織工学市場、エンドユーザー別

135

9.1 導入

9.2 病院・診療所

高度なインフラと臨床試験へのアクセス – 主要な推進要因

9.3 学術・研究機関

研究資金の確保 – 主な促進要因

9.4 その他のエンドユーザー

心臓組織工学市場、地域別

144

10.1 はじめに

10.2 北米

北米のマクロ経済見通し

米国

– 政府研究助成金の増加が市場を牽引

カナダ

– 再生医療研究への資金提供が市場を活性化

10.3 欧州

欧州のマクロ経済見通し

英国

– 欧州で最も急成長している心臓組織工学市場

ドイツ

– 心血管疾患の有病率の上昇 – 主要な推進要因

フランス

– 再生医療への関心の高まりが市場を後押し

イタリア

– 不十分な研究資金が市場の成長を抑制

スペイン

– 研究開発投資の増加が市場成長を促進

その他のヨーロッパ

10.4 アジア太平洋地域

アジア太平洋地域のマクロ経済見通し

日本

– 高齢化の進展が市場成長を牽引

中国

– アジア太平洋地域における主要な心臓組織工学市場

インド

– 幹細胞研究における臨床試験のための政府イニシアチブの増加が市場を後押し

オーストラリア

– 政府支援の拡大が市場を後押し

韓国

– 技術の進歩と政府の強力な支援が市場成長を促進

その他のアジア太平洋地域

10.5 ラテンアメリカ

ラテンアメリカのマクロ経済見通し

ブラジル

– 先天性心疾患の有病率の増加が市場を牽引

メキシコ

– 急速な高齢者人口の増加が主要ドライバー

その他のラテンアメリカ

10.6 中東・アフリカ

高度医療施設のネットワーク拡大が市場成長を後押し

中東・アフリカのマクロ経済見通し

GCC諸国

– 新規治療への志向の高まり – 主要ドライバー

その他の中東・アフリカ

競争環境

267

11.1 概要

11.2 主要プレーヤーの戦略/勝利への権利

11.3 収益シェア分析

11.4 市場シェア分析

11.5 医療サービスベンダーの評価と財務指標

11.6 企業評価マトリックス、主要プレイヤー(2023年)

スター

新興リーダー

浸透プレイヤー

参加企業

企業フットプリント:主要プレーヤー(2023年

– 企業フットプリント

– 地域別フットプリント

– アプリケーションのフットプリント

– 製品フットプリント

– 材料のフットプリント

– エンドユーザー・フットプリント

11.7 企業評価マトリックス、新興企業/SM (2023)

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

主要新興企業/SMの競合ベンチマーキング

– 主要新興企業/中小企業の詳細リスト

– 主要新興企業/中小企業の競争ベンチマーキング

11.8 競争シナリオ

製品発売

販売

11.9 ブランド/製品比較分析

企業プロフィール

287

12.1 主要プレーヤー