❖本調査資料に関するお問い合わせはこちら❖

概要

2023年に7億2,690万米ドルと評価された世界の牛・豚生殖器疾患市場は、年平均成長率5.2%で堅調に成長し、2024年には7億5,820万米ドル、2029年には9億7,580万米ドルに達すると予測されています。動物の健康を向上させるための様々な政府や組織からの投資、資金提供、助成金の増加や、発展途上国における獣医師の増加により、疾病の治療が強化されています。これは牛・豚生殖器疾患市場の主要な促進要因です。また、人口の増加による動物性タンパク質の消費の増加も、市場の拡大に寄与しています。新しいワクチンや繁殖技術などの技術の進歩も、この成長をさらに後押ししています。しかし、小規模農家における認識や教育の不足が市場発展の妨げになる可能性があります。高度な疾病管理手法を広く普及させ、市場の継続的な成長と家畜全般の健康状態の改善につなげるためには、こうした教育格差に対処する、的を絞った研修や意識向上プログラムが不可欠です。

牛・豚生殖器疾患市場における魅力的な機会

アジア太平洋地域

APAC市場の成長は、動物由来の食品生産の増加、政府および動物協会のイニシアチブの増加、および家畜人口の増加に起因しています。

市場の拡大は主に、意識の高まり、技術の進歩、研究開発への投資、動物福祉を促進するための教育プログラムなどの要因によって促進されます。

コラボレーション、パートナーシップ、協定は、近い将来、市場参加者に魅力的な成長機会を提供するように設定されています。

APACの牛および豚の生殖器疾患市場は、予測期間中にCAGR 6.3%で成長する見込みです。

畜産業界における厳しい規制政策と小規模農家の認識不足が市場成長の障害に

牛・豚の生殖器疾患の世界市場ダイナミクス

推進要因:発展途上国における農家の一人当たり所得の増加

発展途上国における農家の一人当たり所得の増加は、牛・豚生殖器疾患市場にとって大きなチャンスです。インドや中国などの発展途上国では、所得の増加と投資の結果、農業水準が向上し、生殖衛生を含む動物の健康管理が改善されています。インドでは、2015年から2020年にかけて農村部の一人当たり所得が17.4%増加しました。同様に、中国の農村部における所得の増加は、購買力の向上と高品質の農業投入物へのシフトを反映しています。同じ傾向は、補助金や農業生産向上のためのその他の動機を通じて、発展途上国の政府によって奨励されています。例えば、ブラジルやインドネシアの政策は、農業生産だけでなく農村部の所得向上も目指しており、牛や豚の生殖器病市場の成長を促進できる好環境を作り出しています。農家の所得が向上し続ければ、ワクチン、抗生物質、診断ツールなどの生殖医療製品は増加傾向を示すでしょう。

制約:小規模農家の認識と知識の欠如

小規模農家における認識や知識の不足が、牛・豚生殖器疾患市場の阻害要因となっています。このため、農家は獣医療サービスや近代的な農業教育を受ける機会が少なく、疾病予防・管理対策の重要性を認識していません。例えば、ブルセラ症のような生殖器疾患の初期症状は、小規模農家では気づかないことが多く、治療が遅れたり、牛群の感染率が高くなったりします。これは家畜の健康と生産性に悪影響を及ぼし、経済的損失につながります。また、小規模農家はこのような病気の予防に利用できる最新のワクチンや治療法を知らないままである可能性もあります。FAOの調査によると、情報や獣医サービスへのアクセス不足が、ほとんどの農村部における疾病対策への大きな障害の1つとなっています。適切な知識や資源がないため、農家は効率的に家畜を守ることができず、結果的に市場の成長を抑制しているのです。

機会:獣医医療の進歩

ヘルスケア産業における進歩は、牛・豚生殖器疾患市場に大きなチャンスをもたらしています。新しい診断技術は、獣医師が生殖疾患をより正確かつ迅速に特定するのに役立っています。例えば、マルチプレックスPCRアッセイの開発は、1回の検査で複数の病原体を検出する基盤を形成し、効率を向上させます。また、ワクチン開発における技術革新は、特定の生殖器疾患に対応しています。これは、牛ウイルス性下痢症(BVD)などの病気に対する最近のワクチン開発によるもので、これにより病気の管理が強化され、家畜の健康と農家の損失が減少しました。このような診断法やワクチンの進歩は、牛や豚の生殖に関する病気を管理・予防する上で重要です。

課題 畜産業における規制管理

米国農務省、米国食品医薬品局(FDA)、カナダ食品検査庁、欧州医薬品庁、農林水産省、APVMAは、動物用医薬品に関する承認に厳格なガイドラインを設けています。このような製品には、抗菌剤、抗生物質、ワクチン、衛生用品などがあり、家畜の疾病に対処する上で非常に重要です。VICHはまた、米国、欧州、日本間の調和を図り、製品登録時の煩雑さを最小限に抑えています。一方、牛や豚用の新しい動物用医薬品の開発と承認には通常、長い時間と費用がかかります。開発期間は5年から11年で、推定コストは7,500万ドルから1億ドルです。つまり、厳しい規制要件が、特に家畜の疼痛管理のための新しい治療法の開発において、技術革新の大きな障壁となっているのです。このため、一部の市場関係者は新製品開発への投資を控えています。

世界の牛・豚生殖器疾患市場のエコシステム分析

本レポートでは、牛・豚生殖器疾患市場を製品別、疾患タイプ別、動物タイプ別、エンドユーザー別、地域別に分類しています。

製品別では、医薬品分野が牛・豚生殖器疾患市場で2番目に高いCAGRを記録する見込みです。

診断薬セグメントは、診断技術の進歩により急成長が見込まれています。これらの技術により、病気を認識するための現場検査の速度と精度が向上しています。新しいツールは獣医師が問題を迅速に特定するのに役立ち、より良い治療結果をもたらし、診断サービスの需要を高めています。さらに、動物の健康に対する意識が高まり、健康問題の早期発見につながっています。その結果、より多くの酪農家や獣医が、疾病の発生を予防し、牛群の生産性を確保するために、高度な診断に投資しています。これらすべての要因が、市場の他の分野と比較して診断分野の成長率を高めています。

病気の種類別では、牛ウイルス性下痢(BVD)分野が牛・豚繁殖病市場で最大のシェアを占めています。

病気の種類別では、牛ウイルス性下痢(BVD)分野が牛・豚生殖器疾患市場を支配しています。なぜなら、この病気は世界中の多くの牛に感染し、乳量の減少や肉質の低下を通じて莫大な経済的損失をもたらすからです。この病気には多くの症状や合併症があるため、酪農家や獣医師は適切な管理を行う必要があります。同様に、BVDを制御し根絶するために、規制当局の強い関心と業界の努力により、関連製品やサービスへの需要が高まっています。BVDに対処する戦略がより焦点を絞った効果的なものになるにつれ、この病気に対処するソリューションの市場は拡大を続けています。

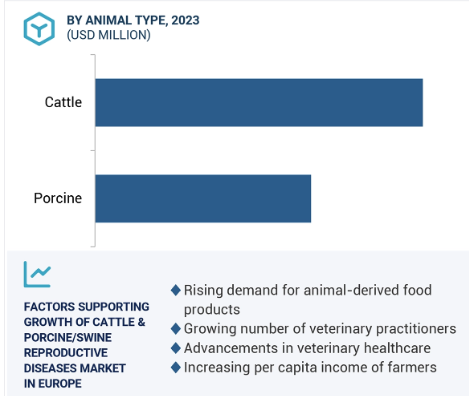

牛・豚生殖器疾患市場の動物種類別シェアは、牛セグメントが最大。

主に牛の飼育に関連するいくつかの理由により、2023年には牛セグメントがこの市場で最大のシェアを獲得しました。その他の寄与要因としては、牛の健康に対する関心の高まりが挙げられます。畜産業は巨大で、特に牛乳と牛肉の生産が国民経済の屋台骨を形成している地域では顕著です。そのため、牛の健康に大きな注目が集まっています。BVDやブルセラ症などの牛の繁殖障害は、牛群の生産性と収益性に大きな影響を与えるため、効果的な治療と予防の必要性が強調されています。豚に比べて牛は生殖に関する病気にかかりやすいため、より幅広い獣医療サービスと製品が必要となります。さらに、乳製品と食肉の世界的な消費量の増加により、健康な牛の個体数に対する需要が高まっており、市場の拡大につながっています。

エンドユーザー別では、牛・豚の生殖器疾患市場で最も高いCAGRを目撃したのは牛・豚の農場でした。

牛・豚生殖器疾患市場のエンドユーザー別では、牛・豚農場セグメントが最も急成長しています。その主な理由は、畜産経営の規模が拡大するほど牛群の規模が大きくなるため、疾病発生のリスクが高まり、効果的な疾病管理ソリューションの需要が高まるからです。さらに、農場における高度な技術と効率的な管理は、疾病のモニタリングとコントロールの改善に貢献します。その結果、これらの農場は最新の診断法や治療法に投資する傾向が強くなります。さらに、生産性と収益性を最大化することに重点を置いているため、最近の農場では、損失を最小限に抑え、健康な家畜を維持するために、包括的な疾病予防プログラムに力を入れています。疾病管理と農場の効率化が重視されるようになったことで、これらの企業はこの市場セグメントの急成長に大きく貢献しています。

牛・豚の生殖器疾患市場、地域別では欧州が最大シェア

牛・豚生殖器疾患市場は、欧州が最大のシェアを占めています。これは主に、この地域の確立された農業インフラが、広範な畜産を支えているためです。ほとんどのヨーロッパ諸国では、モニタリングプログラムとともに厳格な動物衛生規制がこの需要を牽引しています。このような規制により、動物の健康と福祉が高水準に保たれるため、疾病対策への投資が可能になります。さらに、ヨーロッパ諸国における政府の取り組みには、疾病予防分野のプログラムへの資金提供や、市場にさらなる支援を与える技術に対する財政的なイノベーション支援があります。

牛・豚生殖器疾患市場の最新動向

2024年7月、Ring Biotechnology Co. Ltd.(中国)が (Ltd.(中国)が多種ブルセラ抗体ELISAキットを発売しました。このキットは、ブルセラ菌種に対する抗体の検出において比類のない精度と感度を提供し、この壊滅的な病原体群と闘うための強力なツールを獣医や研究者に提供します。

2024年3月、ゾエティス・インク(米国)はメルボルンに21エーカーの製造用地を購入し、現在の事業を大幅に拡大するとともに、将来的にはワクチンの開発・製造能力を高めると発表しました。

主要市場プレイヤー

牛・豚生殖器疾患市場の主要プレーヤーは以下の通り

Zoetis Inc. (US)

Merck & Co., Inc. (US)

Boehringer Ingelheim International GmbH (Germany)

Virbac (France)

Elanco Animal Health Incorporated (US)

Vetoquinol S.A. (France)

Ceva Sante Animale (France)

IDEXX Laboratories (US)

Thermo Fisher Scientific Inc (US)

BioChek Smart Veterinary Diagnostics (Netherlands)

Ring Biotechnology Co Ltd. (China)

Sequent Scientific Limited (India)

HIPRA (Spain)

Qiagen N.V. (Germany)

Innovative Diagnostics (France)

Colorado Serum Company (US)

Indian Immunologicals Ltd (US)

Refit Animal Care (India)

Calier (US)

Megacor Diagnostik GmbH (Austria)

Vetanco (Brazil)

Biogenesis Bago (Argentina)

AdvaCare Pharma (US)

Bio-X Diagnostics S.A. (Belgium)

Pax Healthcare (India)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 動物由来食品に対する需要の高まり

– 生殖に関する健康問題の増加

– 先進国市場における獣医師数の増加

– 新興市場における農家の一人当たり所得の増加

阻害要因

– 小規模農家の認識と教育の低さ

可能性

– 獣医医療の進歩

– 新興経済国の高い潜在成長力

課題

– 畜産業に対する厳しい規制ガイドライン

5.3 業界動向

ワクチン接種プログラムの採用増加

持続可能な実践の重視

5.4 技術分析

主要技術

– ワクチン接種技術

– 診断ツール

補完技術

– ゲノム選抜と育種

– 精密畜産

隣接技術

– 栄養補助食品と添加物

– 家畜管理ソフトウェアの統合

5.5 ポーターの5つの力分析

新規参入の脅威

供給者の交渉力

買い手の交渉力

代替品の脅威

競合関係

5.6 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.7 規制情勢

規制分析

規制機関、政府機関、その他の組織

5.8 特許分析

牛・豚生殖器疾患市場の特許公開動向

洞察 管轄と上位出願人の分析

5.9 貿易分析

牛・豚繁殖関連製品の貿易分析

5.10 価格分析

主要企業の平均販売価格動向(種類別

牛・豚用生殖補助医療製品の地域別平均販売価格動向

5.11 リバースメント分析

5.12 主要会議・イベント

5.13 牛・豚生殖器疾患市場におけるアンメットニーズ/エンドユーザーの期待

5.14 遺伝子AIが牛・豚生殖器疾患市場に与える影響

5.15 エコシステム分析

5.16 ケーススタディ分析

牛の繁殖病ワクチン接種におけるイノベーション

家畜の生殖健康のための技術主導型ソリューション

牛の生殖健康のための統合健康ソリューション

5.17 サプライチェーン分析

5.18 バリューチェーン分析

5.19 牛・豚生殖器疾患市場の隣接市場

5.20 顧客のビジネスに影響を与えるトレンド/混乱

5.21 投資と資金調達のシナリオ

牛・豚生殖器疾患市場:製品別

99

6.1 導入

6.2 診断薬

エリサ検査キット

– バイオテクノロジーの進歩が市場を牽引

PCR検査キット

– 農場でのPCR検査ソリューションの採用が増加し、普及に拍車

迅速抗原検査キット

– 迅速で信頼性の高いソリューションへの需要の高まりが市場を牽引

その他の診断製品

6.3 医薬品

ワクチン

– ワクチン技術と製剤の強化が市場を牽引

抗バイオティクス

– 便利な購入オプションと長期的なベネフィットが需要を後押し

ホルモン療法

– 天然ホルモンを模倣する能力が需要を後押し

その他の医薬品

6.4 サプリメント

ビタミン・ミネラル

– 栄養と生殖の健康への関心の高まりが市場成長をサポート

その他のサプリメント

牛・豚生殖器疾患市場:疾病種類別

127

7.1 導入

7.2 レプトスピラ症

気候変動による患者数の増加が市場を牽引

7.3 ブルセラ病

伝染性による家畜生産性への影響が市場成長を後押し

7.4 豚繁殖・呼吸器症候群(PRS)

豚肉消費の増加が市場を牽引

7.5 牛ウイルス性下痢症(Bvd)

高い罹患率が市場を牽引

7.6 ビブリオシス

市場成長を支える高収量家畜への需要の高まり

7.7 その他の牛・豚の病気

牛・豚生殖器疾患市場、動物種類別

141

8.1 導入

8.2 子牛

乳用子牛

– 牛乳・乳製品需要の増加が需要を後押し

肉用牛

– 牛肉需要の増加が市場を牽引

8.3 豚

牛・豚生殖器疾患市場、エンドユーザー別

151

9.1 導入

9.2 牛と豚の農場

肉・乳製品需要の増加が市場を牽引

9.3 動物病院・診療所

新興市場における動物医療投資の増加が需要を押し上げる

9.4 動物用標準検査機関

動物用診断における技術進歩の増加が市場成長を後押し

牛・豚生殖器疾患市場、地域別

牛・豚生殖器疾患市場:地域別

152

10.1 はじめに

10.2 北米

北米のマクロ経済見通し

米国

– 大規模な畜産事業と高度な獣医診療が市場を牽引

カナダ

– 食品の安全性と品質に対する関心の高まりが市場を活性化

10.3 欧州

欧州のマクロ経済見通し

ドイツ

– 牛乳・乳製品への先端技術の導入が市場を牽引

英国

– 動物医療に対する政府の好意的な支援が需要を後押し

フランス

– 獣医・ヘルスケア産業の成長が市場を牽引

イタリア

– 養豚と酪農への関心の高まりが普及を促進

スイス

– 技術的に進歩した農業セクターが市場を活性化

スペイン

– 食肉と牛乳の高い輸出が市場成長に寄与

その他のヨーロッパ

10.4 アジア太平洋地域

アジア太平洋地域のマクロ経済見通し

日本

– 酪農産業への注目の高まりが市場を牽引

中国

– 家畜における感染症の流行が市場を牽引

インド

– 畜産人口の増加が需要を後押し

オーストラリア

– 持続可能で体系的な農法の重視が市場の成長をサポート

韓国

– 豚肉・牛肉消費の増加が市場を牽引

その他のアジア太平洋地域

10.5 ラテンアメリカ

ラテンアメリカのマクロ経済見通し

ブラジル

– 獣医療サービスの需要拡大が普及を促進

メキシコ

– 動物福祉の向上が市場成長を後押し

その他のラテンアメリカ

10.6 中東・アフリカ

中東・アフリカのマクロ経済見通し

GCC諸国

– 乳製品需要の高まりが市場を活性化

その他の中東・アフリカ

競争環境

248

11.1 概要

11.2 主要企業の戦略/勝利への権利

11.3 収益分析

11.4 市場シェア分析

主要市場プレーヤーのランキング

11.5 企業評価マトリックス:主要プレイヤー、2023年

スター

新興リーダー

普及プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 製品フットプリント

– 疾患別フットプリント

– 動物種別フットプリント

– エンドユーザー・フットプリント

– 地域別フットプリント

11.6 企業評価マトリクス:新興企業/SM、2023年

先進企業

ダイナミック企業

新興企業

対応力のある企業

競合ベンチマーキング:新興企業/SMs(2023年

11.7 企業評価と財務指標

企業評価

財務指標

11.8 ブランド/製品の比較

11.9 主要企業の研究開発費

11.10 競争シナリオ

製品承認/上市

販売

事業拡大

その他の開発

企業プロフィール

270

12.1 主要プレーヤー