❖本調査資料に関するお問い合わせはこちら❖

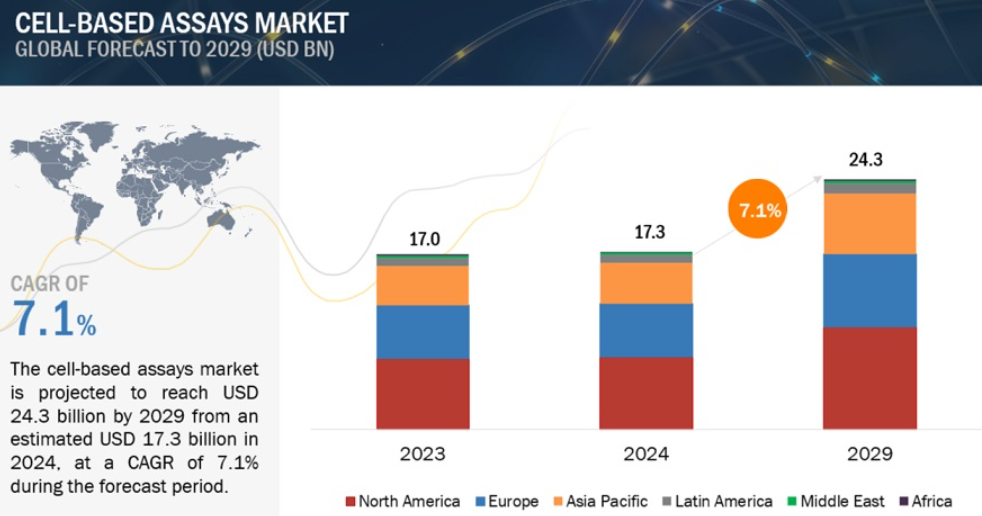

セルベースアッセイ市場は、2024年の推定173億米ドルから2029年には243億米ドルに達すると予測され、2024年から2029年の予測期間中の年平均成長率は7.1%です。セルベースアッセイ市場の成長は、創薬・薬剤開発に対する需要の高まりや、創薬におけるセルベースアッセイの選好の高まり、セルベース研究に対する政府の支援や資金提供、FDAによる動物実験抑制への取り組みの高まりといった要因に起因しています。また、癌の有病率の上昇もセルベースアッセイ市場の成長を後押ししています。創薬のイノベーションを加速するための戦略的提携の採用が増加していることも、細胞ベースのアッセイ市場の成長を促進すると予想されます。さらに、慢性疾患や個別化医療におけるセルベースアッセイの用途拡大も、今後数年間の市場成長を後押しすると考えられます。しかし、機器のコストが高いことや、試薬のエンドユーザーライセンスによる制約が市場の成長を妨げる可能性があります。

セルベースアッセイの世界市場ダイナミクス

促進要因 セルベース研究に対する政府の支援と資金提供の増加

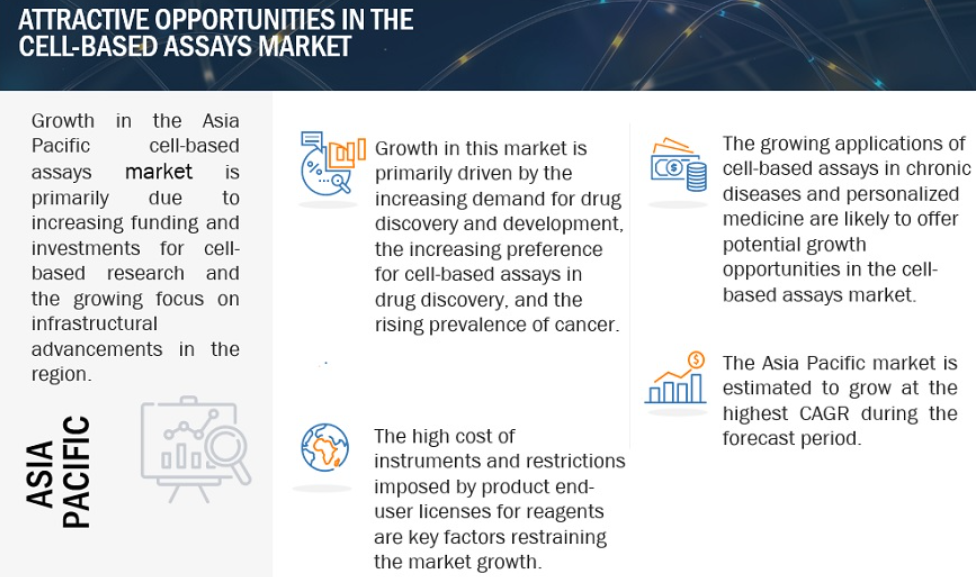

セルベースアッセイは、細胞生存率、細胞の健康状態、細胞増殖、細胞アポトーシスを定量化するために使用されます。創薬や医薬品開発に広く利用されています。市場の成長を促す主な要因は、先進的な細胞ベースの治療薬を開発するための資金調達や投資が増加していることです。さらに、細胞ベースの研究を加速するための政府支援の拡大も、細胞ベースアッセイ市場の成長を促進する重要な要因です。2023年8月、国家研究基金(NRF)はケニア医学研究所(KEMRI)に対し、KEMRl’s National Reference Laboratory for Stem Cell Research(KEMRlの幹細胞研究のための国立リファレンス研究所)の設立のため、5,300万米ドル(7,720万KES)を提供しました。このような開発は、今後数年間の市場成長をサポートすると期待されています。

阻害要因:機器の高コストと試薬のエンドユーザーライセンスによる制限

機器やソフトウェアなど、細胞ベースの製品の高コストが市場の成長を阻害しています。セルベースアッセイにハイスループットスクリーニングやハイコンテントスクリーニングなどの先端技術が統合されたことで、その信頼性は向上しました。しかし、機器に関連する初期投資コストが、小規模な研究施設やリソースによるこれらの技術の採用を制限しています。さらに、ハイスループットスクリーニングの時間とコストは標的分子の複雑さに正比例し、複雑であればあるほどコストは高くなります。したがって、装置のコストが高いことが市場の成長を妨げる可能性があります。

機会: 個別化医療におけるセルベースアッセイの用途拡大

セルベースアッセイは創薬や基礎研究に広く利用されています。創薬における細胞ベースのアッセイの幅広い応用は、市場のプレーヤーに大きな成長機会をもたらすと期待されています。さらに、細胞ベースのアッセイは、慢性疾患に関連する細胞のメカニズムに関する貴重な洞察を提供し、より正確な疾患管理と薬剤開発のアプローチを提供します。癌研究では、細胞ベースのアッセイは、潜在的な治療に対する腫瘍細胞の応答を研究するために使用されます。このように、慢性疾患の管理におけるセルベースアッセイの用途の拡大は、今後数年間の市場成長を支えるものと予想されます。

課題 アッセイ設計の複雑さ

細胞ベースのアッセイは、細胞因子やプロセスの相互作用に起因するアッセイデザインの複雑さを伴います。正確なデータを提供するための正確で信頼性の高いアッセイの開発は複雑な作業です。アッセイ設計の複雑さは、細胞タイプの選択、アッセイプロトコール、培養条件、エンドポイント測定などの様々な要因によって生じます。複雑な細胞環境を模倣できるアッセイをデザインするには、慎重な検討と最適化が必要です。しかし、適切かつ適切なコントロールを組み込むことで、アッセイ設計の複雑さを最小限に抑えることができます。

世界のセルベースアッセイのエコシステム分析

セルベースアッセイ市場のエコシステムは、原材料サプライヤー、セルベースアッセイ製品・サービスプロバイダー、製薬・バイオテクノロジー企業、医薬品開発業務受託機関(CRO)、学術・研究機関などのエンドユーザーで構成されます。セルベースアッセイ製品メーカーは、消耗品、機器、ソフトウェアを提供します。

2023年のセルベースアッセイ市場は消耗品セグメントが支配的。

提供物に基づいて、セルベースアッセイ市場は消耗品、機器、ソフトウェア、サービスに区分されます。消耗品セグメントはさらに、試薬、アッセイキット、マイクロプレート、細胞株、プローブ&ラベル、その他の消耗品に分類。2023年には、先進的な細胞ベースの治療法を開発するための高品質な試薬に対するニーズの高まりにより、消耗品セグメントが主要な市場シェアを占めています。また、がんの罹患率上昇に伴う個別化医療や細胞ベースの治療薬に対する需要の高まりも、細胞ベースアッセイ市場の成長を支えるものと期待されています。

2023年の細胞ベースアッセイ市場では、毒性試験分野が創薬分野で最大のシェアを占めています。

用途別に見ると、セルベースアッセイ市場は創薬、基礎研究、遺伝子研究、その他の用途に区分されます。創薬セグメントはさらに、毒性試験、薬物動態学、薬力学に分けられます。2023年には、毒性試験が創薬市場セグメントの最大シェアを占めました。毒性試験の評価におけるセルベースアッセイのニーズの高まりが、主にこのセグメントの成長を牽引しています。さらに、毒性試験のためのセルベースアッセイのようなハイコンテントスクリーニング技術の採用が、このセグメントの成長を促進すると期待されています。

世界のセルベースアッセイ市場は、北米、欧州、アジア太平洋地域、中南米、中東、アフリカの6つの主要地域に区分されます。2023年のセルベースアッセイ市場で最大のシェアを占めたのは北米で、次いで欧州、アジア太平洋地域。細胞ベースの治療法の開発と製造の増加、研究開発活動への多額の投資、確立された医療部門の存在などの要因が、細胞ベースアッセイ市場における北米地域の大きなシェアの原因となっています。

主要市場プレイヤー

セルベースアッセイ市場の主なプレーヤーには、BD (US), Thermo Fisher Scientific Inc. (US), Danaher Corporation (US), Merck KGaA (Germany), Agilent Technologies, Inc. (US), Lonza (Switzerland), Charles River Laboratories (US), Bio-Rad Laboratories, Inc. (US), Revvity (US), Sartorius AG (Germany), Corning Incorporated (US), Promega Corporation (US), Cell Signaling Technology, Inc. (US), Eurofins Scientific (Luxembourg) , Enzo Biochem, Inc. (US), Carna Biosciences, Inc. (Japan), Intertek Group plc (UK), BICO (Sweden), Cell Biolabs, Inc. (US), Reaction Biology (US), AAT Bioquest, Inc. (US), Pestka Biomedical Laboratories, Inc. (US), Neuromics (US), BPS Bioscience, Inc. (US), BellBrook Labs (US), Profacgen (US), BMG LABTECH (Germany), Hanugen Therapeutics (India), Altogen Labs (US), and BioAgilytix (US).

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 創薬・薬剤開発に対する需要の高まりと、創薬におけるセルベースアッセイへの嗜好の高まり

– 細胞ベースの研究に対する政府の支援と資金援助

– 動物実験抑制への取り組みの高まり

– 癌の有病率の上昇

– 創薬のイノベーションを加速するためのアライアンス

制約事項

– 機器の高コストと試薬のエンドユーザーライセンスによる制限

– 細胞ベースのアッセイで使用されるプロトコルの標準化の欠如

可能性

– 慢性疾患や個別化医療におけるセルベースアッセイの応用拡大

– 新興国における成長機会

– 創薬および細胞分析におけるAIの採用の増加

課題

– アッセイ設計の複雑さ

– 熟練した専門家の不足

5.3 テクノロジー分析

主要技術

– フローサイトメトリー

– ハイスループットスクリーニング

– ハイコンテントスクリーニング

– ラベルフリー検出

補完技術

– 人工知能と機械学習

隣接技術

– ナノテクノロジー

5.4 サプライチェーン分析

5.5 バリューチェーン分析

5.6 価格分析

5.7 エコシステム分析

原料ベンダー

製品/サービスベンダー

エンドユーザー

規制機関

5.8 顧客のビジネスに影響を与えるトレンド/混乱

5.9 特許分析

特許手法

特許出願件数、書類種類別、2014-2024年

イノベーションと特許出願

トップ出願者

5.10 主要会議・イベント(2024-2025年

5.11 規制情勢

規制機関、政府機関、その他の組織

規制シナリオ

5.12 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.13 主要ステークホルダーと購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.14 投資と資金調達のシナリオ

5.15 貿易分析

5.16 AI/ジェネレーティブAIがセルベースアッセイ市場に与える影響

セルベースアッセイ市場、製品別

103

6.1 導入

6.2 消耗品

試薬

– 研究用途における試薬の高い需要が市場成長を促進

アッセイキット

– レポーター遺伝子アッセイ

– 細胞増殖アッセイ

– セカンドメッセンジャーアッセイ

– 細胞死アッセイ

– その他のアッセイキット

マイクロプレート

– アッセイ開発におけるマイクロプレート需要が市場を牽引

細胞株

– 不死化細胞株

– 初代細胞株

– 幹細胞株

プローブ&ラベル

– 効果的な細胞ラベリングへのニーズの高まりが需要を後押し

その他の消耗品

6.3 装置

装置の自動化がセグメント成長を促進

6.4 サービス

創薬・スクリーニングサービスを提供するクロスの増加が成長を加速

6.5 ソフトウェア

効率的なデータ解析のためのソフトウェア採用の増加が成長を促進

セルベースアッセイ市場、技術別

172

7.1 導入

7.2 フローサイトメトリー

セルベースアッセイにおけるフローサイトメトリーの幅広い利用が市場を牽引

7.3 ハイスループット・スクリーニング

市場成長を支えるライフサイエンス研究への投資と資金調達の増加

7.4 ラベルフリー検出

先端技術の採用拡大が需要を牽引

7.5 その他の技術

セルベースアッセイ市場、用途別

187

8.1 導入

8.2 創薬

毒性試験

– 毒性試験におけるセルベースアッセイ需要の増加が成長を促進

薬物動態試験

– 薬物動態学におけるADME試験への注目の高まりがセルベースアッセイの需要を促進

薬力学試験

– 薬力学におけるセルベースアッセイの利点が成長を促進

8.3 基礎研究

基礎研究のための政府機関による資金提供の増加がセルベースアッセイ製品・サービスの需要を促進

8.4 遺伝子研究

遺伝子研究への資金提供の増加が市場を牽引

8.5 その他の用途

セルベースアッセイ市場、エンドユーザー別

215

9.1 導入

9.2 製薬・バイオテクノロジー企業

製薬・バイオテクノロジー企業がエンドユーザー市場で最大シェアを占める見込み

9.3 契約研究機関

アウトソーシング志向の高まりが受託研究におけるセルベースアッセイの需要を促進

9.4 学術研究機関

革新的なアプリケーションのためのアッセイ開発への関心の高まりが市場を牽引

セルベースアッセイ市場、地域別

229

10.1 はじめに

10.2 北米

北米:マクロ経済的展望

米国

– 予測期間中、米国が北米のセルベースアッセイ市場を支配

カナダ

– 資金調達と投資の増加がカナダ市場を牽引

10.3 欧州

欧州: マクロ経済見通し

ドイツ

– ドイツが欧州のセルベースアッセイ市場を独占

英国

– がん研究費の増加によりセルベースアッセイの需要が増加

フランス

– 成長するバイオテクノロジー部門が市場を牽引

イタリア

– イタリアの製薬業界の成長が市場を後押し

スペイン

– 研究活動の活発化とバイオテクノロジー企業の増加が市場成長を促進

その他のヨーロッパ

10.4 アジア太平洋

アジア太平洋地域:マクロ経済見通し

中国

– 研究開発費の増加が市場成長を促進

日本

– 医薬品イノベーションに対する政府の取り組みが市場成長をサポート

インド

– 研究開発への投資とライフサイエンス研究への資金提供の増加が市場を促進

オーストラリア

– 活況を呈するライフサイエンス分野が市場を牽引

韓国

– 市場成長を支える戦略的提携の増加

その他のアジア太平洋地域

10.5 ラテンアメリカ

ラテンアメリカ:マクロ経済見通し

ブラジル

– ブラジルがラテンアメリカ市場で最大シェアを維持

メキシコ

– バイオ医薬品生産に対する政府の支援が市場成長をサポート

その他のラテンアメリカ

10.6 中東

中東: マクロ経済見通し

GCC諸国

– サウジアラビア

– アラブ首長国連邦

– その他のGCC諸国

その他の中東諸国

10.7 アフリカ

効果的な診断薬へのニーズの高まりが市場成長を後押し

アフリカ:マクロ経済見通し

競争環境

342

11.1 概要

11.2 主要企業の戦略/勝利への権利

セルベースアッセイ市場で主要企業が採用した戦略の概要

11.3 収益分析

11.4 市場シェア分析

11.5 企業評価マトリックス:主要プレイヤー、2023年

スター企業

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 製品フットプリント

– テクノロジー・フットプリント

– アプリケーション・フットプリント

– 地域別フットプリント

11.6 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SMs、2023年

11.7 評価と財務指標

11.8 ブランド/製品の比較

11.9 競争シナリオ

製品/サービスの発売と承認

契約

事業拡大

企業プロフィール

364

12.1 紹介

12.2 主要プレーヤー