❖本調査資料に関するお問い合わせはこちら❖

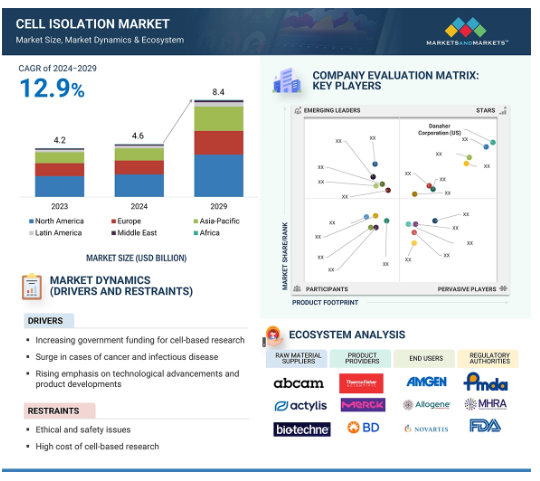

細胞分離市場は2029年までに84億米ドルの収益を生み出し、2024年の収益は46億米ドルで年平均成長率12.9%を記録すると予想されています。市場の成長は、より経済的で、技術的に進歩し、使いやすい新製品の開発とともに、技術の進歩への注目が高まっていることに起因しています。過去3年間で、主要企業は次世代プラットフォームであるGibco CTS Detachable Dynabeads(Thermo Fisher Scientific Inc.)、BD FACSDiscover S8 cell sorter(BD)、CultureOne Maxi(ALFA LAVAL)など、さまざまな細胞分離製品を発売しました。これらのシステムの発売により、細胞分離への採用が増加すると予想されます。さらに、自己免疫疾患、神経疾患、心血管疾患などの慢性疾患に対するより新しい、より優れた治療法の必要性が高まるにつれて、細胞ベースの研究に対する研究活動や政府による資金提供が増加しています。細胞ベースの研究に対するこのような資金提供は、市場の成長を後押しすると思われます。さらに、がんや感染症の急増、個別化医療や次世代治療薬への注目の高まりなど、さまざまな要因が市場の成長をさらに押し上げると考えられます。

細胞分離市場/細胞分離市場における魅力的な機会

アジア太平洋:

アジア太平洋地域の細胞分離市場の成長は、主に細胞ベースの研究に対する知見の増加と、同地域における主要企業の拡大によるものです。

この市場の成長は主に癌や感染症の有病率の増加、技術の進歩、個別化医療への注目の高まりによってもたらされます。

次世代治療薬への注目の高まりは、細胞分離市場に潜在的な成長機会をもたらしそうです。

細胞ベースの研究コストの高さが市場成長を抑制。

アジア太平洋市場は予測期間中に最も高いCAGRで成長すると推定されます。

世界の細胞分離市場/細胞分離市場のダイナミクス

DRIVER: 細胞ベースの研究に対する政府資金の増加

細胞分離は主に新しい細胞療法やその他の細胞ベースの治療法を生み出すために使用されます。細胞ベースの研究の重要性から、世界中の様々な政府機関がそのようなプログラムへの支援を強化しています。例えば、2024年6月、国立神経障害・脳卒中研究所は、多発性硬化症(MS)やその他の神経疾患に対する幹細胞治療を改善する新技術の開発を目的とした研究プロジェクトに対し、バッファロー大学の科学者に5年間で約290万米ドルの助成金を授与しました。

制約:細胞生物学研究の高コスト

細胞生物学の研究者たちは、遺伝子治療や幹細胞治療などの新しい治療法を開発するために大規模な研究を行っています。Excedr2024のブログによると、フローサイトメーターシステムのコストは、そのコンポーネントと機能セットによって決まります。ソニー・バイオテクノロジー社(米国)のように、10万米ドル以下でフローサイトメーターを製造するメーカーも出てきていますが、それでも1台の装置のコストは10万米ドルから50万米ドルに及びます。さらに、細胞生物学研究の実施には、規制ガイドラインに従い、高品質の基準を維持する必要があるため、多額の費用がかかります。さらに、細胞治療試験の大半が成功率が低いため、細胞を使った研究の成功率は極めて限定的です。

可能性:次世代治療薬への注目の高まり

mRNAワクチンなどCOVID-19ワクチンの広範な成功を受け、タンパク質治療の将来が重要視されています。次世代タンパク質治療薬には、テーラーメイド抗体、二重/多重特異性化合物、抗体模倣/新規足場、リガンド/受容体エンジニアなどが含まれます。これらの新しい治療法は、幅広い生物製剤を利用することにより、様々な疾患における治療効果を向上させることを目的としています。HIVや認知症などの疾患に対する正確で成功が期待される治療法、抗菌薬には免疫-薬物コンボが含まれ、アドヒロンのような免疫学的模倣物はこの研究の多様性を象徴しています。特に治療効果が限られている複雑な疾患では、次世代タンパク質治療薬が、構造生物学や組み換え生物製剤の進歩によって治療法を変える大きな可能性を示しています。例えば、Evaluate Pharma社(2023年5月)の統計によると、現在500以上のADC薬の候補が開発中です。このうち90%以上が前臨床試験です。

課題:技術的複雑性と標準化の問題

ADC市場は、技術的な複雑さと標準化の問題が課題となっており、市場拡大の妨げとなっています。磁気分離やフローサイトメトリーを含む細胞分離法の複雑さは、専門的な知識と高度な機器を要求するため、小規模な研究所や病院の先進的な可能性を制限しています。特殊な装置の必要性、そのような装置の絶え間ないメンテナンス、新しい技術や治療法の製造にかかる時間の長さは、すべて運用コストの増加につながります。規制要件は常に変化しており、変動が激しいため、標準化の努力は著しく妨げられます。さらに、標準的なプロトコールがないため、一貫した品質と結果が求められる産業や治療の現場では、細胞分離プロセスが困難なものとなっています。その結果、一貫性の欠如が研究と臨床応用の間に格差をもたらす可能性があります。

世界の細胞分離市場/細胞分離市場のエコシステム分析

細胞分離市場のエコシステムは原料サプライヤー、細胞分離製品メーカー、製薬・バイオテクノロジー企業、学術・研究機関、病院・診断研究所、その他のエンドユーザーで構成されています。細胞分離製品メーカーは消耗品や器具を提供します。

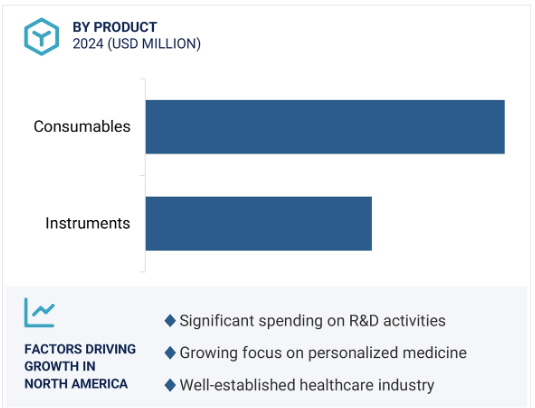

2023年には消耗品セグメントが細胞分離業界を支配

製品に基づき、細胞分離市場は消耗品と器具に区分されます。消耗品セグメントはさらに試薬、キット、培地・血清、ビーズ、ディスポーザブルに分類されます。さらに、ビーズは磁気ビーズと蛍光ビーズに分類されます。機器セグメントは、遠心分離機、セルソーター、磁気活性化セルセパレーターシステム、ろ過システムに分類されます。消耗品セグメントは、バイオ医薬品製造のための高品質消耗品への高い需要により、2023年の市場で最も高い地位を占めています。

脂肪組織セグメントは2023年に細胞分離業界を支配

細胞源に基づき、細胞分離市場は脂肪組織、骨髄、臍帯血/胚性幹細胞、その他の細胞源に分類されます。脂肪組織は組織工学製品に広く使用されているため、2023年の世界市場の大半を占めています。脂肪組織が細胞ベースの治療や組織工学に応用される可能性があるのは、その入手のしやすさ、治療用幹細胞の豊富さ、免疫調節特性、再生能力などの要因によるものです。

北アメリカ地域が細胞分離市場/細胞分離市場の最大シェアを占めています。

世界の細胞分離市場は主に6つの地域に分けられます: 北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ。2023年の細胞分離市場は北米がリードし、欧州、アジア太平洋が続きます。この強い地位には、確立されたヘルスケア事業、研究開発活動への多額の投資、細胞ベースの医薬品の開発と生産の拡大など、いくつかの理由が寄与しています。

細胞分離市場/細胞分離市場業界の最新動向

2024年4月、メルクKGaAはダルムシュタットの新しい研究センターに3億米ドル(3億ユーロ)以上を投資しました。この先端研究センターは、抗体製造、mRNAアプリケーション、その他のバイオテクノロジー生産ニーズのためのソリューション開発に焦点を当てます。2023年9月、サーモフィッシャーサイエンティフィック社は、次世代プラットフォームであるGibco CTS Detachable Dynabeadsを発売しました。この製品は、アクティブリリース機構を備えており、プロセスの柔軟性、拡張性、コスト削減を可能にすると同時に、高い細胞純度、収率、生存率を実現し、細胞療法の開発と商業化を加速します。

2023年3月、ダナハーコーポレーションはペンシルバニア大学と提携し、患者の臨床転帰の一貫性を向上させ、次世代人工細胞療法の提供における製造上のボトルネックを克服する技術を開発しました。

主要市場プレーヤー

細胞分離市場/細胞分離市場の主要プレーヤーは以下の通り

Merck KGaA (Germany)

Danaher Corporation (US)

Thermo Fisher Scientific Inc. (US)

BD (US)

Agilent Technologies Inc. (US)

Miltenyi Biotec (Germany)

Revvity (US)

Sartorius AG (Germany)

F. Hoffmann-La Roche Ltd. (Switzerland)

Lonza (Switzerland)

QIAGEN (Netherlands)

ALFA LAVAL (Sweden)

Terumo Corporation (Japan)

Corning Incorporated (US)

Bio-Rad Laboratories Inc. (US)

GenScript (US)

Bio-Techne (US)

Takara Bio Inc. (Japan)

Standard BioTools (US)

Promega Corporation (US)

Cell Signaling Technology Inc. (US)

STEMCELL Technologies (Canada)

14.1 主要プレーヤー