❖本調査資料に関するお問い合わせはこちら❖

市場概要

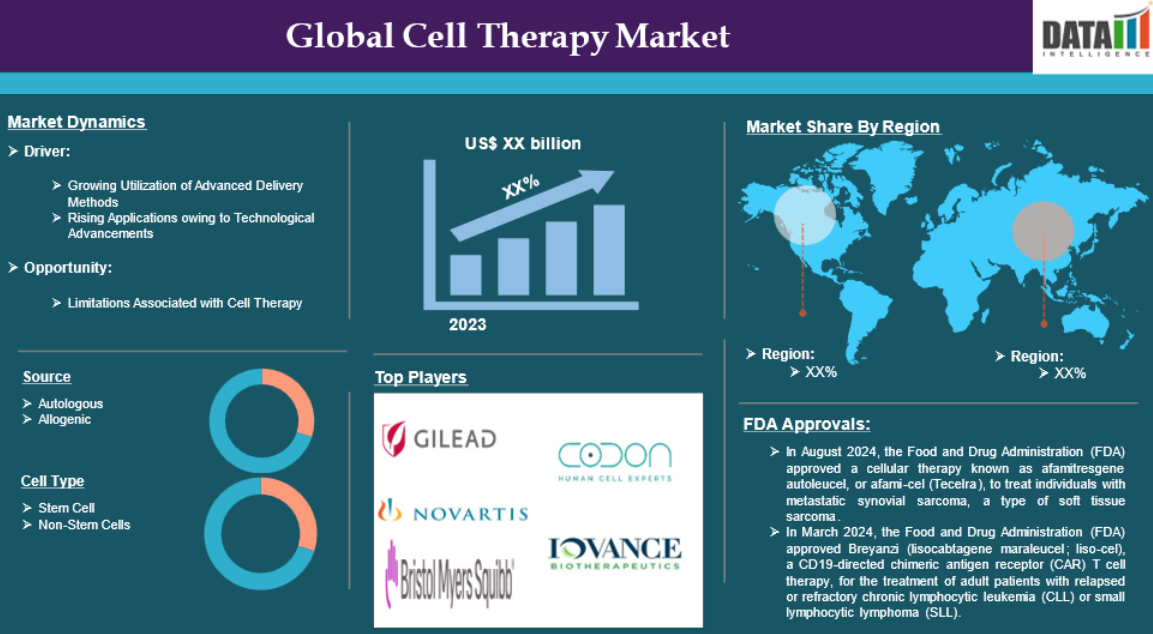

細胞治療の世界市場は、2023年に41億7000万米ドルに達し、2031年には424億4000万米ドルに達すると予測され、予測期間2024-2031年の年平均成長率は30.67%です。

細胞治療は、生きた細胞を患者に移植して病気を治療または予防する治療戦略です。この治療法には、患者自身の体から増殖させた自家細胞、またはドナーから得た同種細胞のいずれかを使用します。細胞治療の主な目的は、傷ついたり病気になったりした組織や臓器の機能を修復したり改善したりすることです。

高度な送達方法の利用拡大が、予測期間にわたって世界の細胞治療市場を牽引。

例えば、2023年末現在、世界中で76の細胞治療と遺伝子治療が上市されています。2013年までに上市された治療法の2倍以上。過去5年間で、すべてのスポンサーの種類別で3,285件の細胞・遺伝子治療の臨床試験が開始され、2023年には631件が見込まれています。

市場ダイナミクス: 促進要因と阻害要因

高度な送達方法の利用拡大

高度な送達方法の利用拡大が市場成長を促進。製造技術の進歩に伴い、細胞治療はより効率的かつ効果的になっています。マイクロ流体工学とカプセル化技術は細胞培養法を改善し、治療薬製造時の細胞の効率的な取り扱いと操作を可能にします。自動化された手順とシングルユースシステムの活用により、製造にかかる費用と時間が節約され、医薬品がより身近なものになります。in-vivoとex-vivo技術の区別により、遺伝子導入に対するより個別化されたアプローチが可能になり、in-vivo法は患者の体内で直接使用されるため、大きな市場シェアを獲得しています。

規制当局は、患者の治療へのアクセスを改善するための送達技術の改良の重要性を認識しつつあります。米国FDAと英国MHRAは、より迅速で効率的な治療法の患者への直接投与を可能にする分散型製造アプローチを奨励しています。

最近では、先進的な送達方法を利用する組織間の協力が行われています。

例えば、サーモフィッシャーサイエンティフィックとアーセナル・バイオサイエンスの共同研究は、次世代がん治療薬の強固な製造手順の構築を目指しています。このような共同研究は、専門的な知識やリソースを活用し、製造の迅速化と送達能力の向上を図るものです。このような高度な送達方法の活用が細胞治療製品の需要を高め、市場を牽引しています。

細胞治療に伴う限界

細胞治療に関連する制限などの要因が市場を阻害すると予想されます。アクセシビリティの問題、製造上の課題、安全性と毒性の懸念、有効性の限界、患者ごとのばらつき、厳しい規制要件などの制限。細胞治療は様々な疾患の治療に大きな可能性を秘めていますが、その限界は、アクセシビリティ、安全性、有効性を高めるための継続的な研究と技術革新の重要性を強調しています。 このレポートの詳細 – サンプル請求

市場セグメント分析

世界の細胞治療市場は、供給源、細胞の種類、用途、エンドユーザー、地域によって区分されます。

細胞の種類別:

非幹細胞が細胞療法市場シェアを独占する見込み

非幹細胞分野が細胞治療市場シェアを独占する見込み。この市場シフトを促進する主な要因の1つは、自己幹細胞以外の細胞治療に対する規制当局の承認数が増加していることです。これらの承認により、これまで治療が困難であった病態に対処する新規療法の導入が容易になります。また、個別化医療への注目の高まりも、自己幹細胞治療薬を特定の患者のニーズに合わせて調整し、治療成績を向上させる可能性があることから、この発展に寄与しています。

例えば、2024年11月、FDA(米国食品医薬品局)は、再発または難治性のB細胞前駆体型急性リンパ芽球性白血病(ALL)患者を対象に、CD19指向性遺伝子操作自己T細胞免疫療法であるオベカブタジンオートロイセル(Aucatzyl、オートラス社)を承認しました。本申請は、再生医療等先進医療および希少疾病用医薬品の指定を受けました。

さらに、2024年3月には、米国食品医薬品局(FDA)より、CD療法であるBreyanzi(lisocabtagene maraleucel; liso-cel)は、CD19指向性キメラ抗原受容体(CAR)T細胞療法で、ブルトン型チロシンキナーゼ(BTK)阻害剤を含む少なくとも2種類の前治療を受けた再発または難治性の慢性リンパ性白血病(CLL)または小リンパ球性リンパ腫(SLL)の成人患者の治療薬として承認されました。

幹細胞療法市場は急成長中

細胞治療市場シェアで最も急成長しているのは免疫不全症分野。がん、神経疾患、心血管疾患などの慢性疾患を中心に、多くの疾患の治療に幹細胞が応用されるようになったことが、この急成長の主な要因となっています。幹細胞は複数の細胞に分化し、組織の再生を促すというユニークな特徴を持っており、新しい治療技術に最適です。

例えば、2024年9月、BlueRock Therapeutics LPは、米国食品医薬品局(FDA)が、原発性視細胞障害の治療を目的とした人工多能性幹細胞(iPSC)由来の細胞治療であるOpCT-001の治験許可申請(IND)を承認したと発表しました。

用途

がん領域が細胞治療市場シェアを独占する見通し

腫瘍分野は細胞治療市場シェアの大部分を占めており、予測期間中も医薬品としての食品市場シェアの大部分を占めると予想されます。細胞治療、特にキメラ抗原受容体(CAR)T細胞療法の使用は、さまざまな疾患、特に白血病やリンパ腫などの血液悪性腫瘍の治療のための革命的な戦略として登場しました。この新しい治療法は、がん細胞をよりよく認識し破壊するようにT細胞を遺伝子改変することにより、患者の免疫系を利用するものです。この方法はいくつかの重要なステップから成り、それぞれが悪性腫瘍に対する免疫反応の有効性を向上させることを目的としています。

例えば、2024年9月、ムンバイのMOCキャンサー・ケア&リサーチ・センターはCAR T細胞療法を実施し、インドの患者は白血病、リンパ腫、骨髄腫などの特定の血液がんに対する最先端の治療法の1つにアクセスできるようになりました。この画期的な治療法は、すでに利用可能な国々で大きな成功を収めており、MOCはインドでもこの治療法を利用しやすく、かつ安価なものにしたいと考えています。

免疫不全症分野は細胞治療市場シェアで最も急成長している分野。

免疫不全症分野は細胞治療市場シェアで最も急成長している分野。細胞治療は、キメラ抗原受容体(CAR)T細胞療法のような画期的なアプローチを含め、自己免疫疾患の潜在的治療法として発展しています。この戦略は、免疫系を標的として変化させることで、自己免疫疾患の管理を大幅に変革し、これらの疾患を定義する病原性反応を減少または除去します。細胞治療による自己免疫疾患の治療は、技術の進歩や研究開発への注力の高まりにより、日々拡大しています。

例えば、2024年9月、キャンディッド・セラピューティクス社が3億7000万ドルの投資を受けて設立されました。同社の目的は、自己免疫疾患を治療するための二重特異性T細胞エンゲイジャー(TCE)を製造すること。同社は大規模なシリーズA資金調達ラウンドを受けただけでなく、バイオテクノロジー企業のVignette BioとTRC 2004との合併により、臨床段階のTCE抗体資産であるCND106とCND261の2つを取得しました。

市場の地域別シェア

細胞治療市場では北米が大きな位置を占める見通し

北米は細胞治療市場で重要な位置を占める見込み。北米はバイオテクノロジー産業の先進国として知られています。慢性疾患の有病率の増加、最近の上市と承認、先進的な研究開発活動、大手企業の存在、地域全体の組織による投資と資金の増加が、同地域の市場成長に寄与する主な要因です。

がんなどの慢性疾患の増加により、細胞治療のニーズが高まっていることが市場を牽引しています。例えば、米国国立衛生研究所(National Institute of Health)が発表した論文によると、2024年1月には米国で新たに2,001,140人のがん患者が発生し、611,720人が死亡すると予測されています。さらに、Zerocancer Organizationによると、2024年、米国はがん罹患率の憂慮すべき上昇に直面し、新規罹患者数が200万人を突破するとのことです。この急増には、前立腺がん、乳がん、子宮内膜がん、膵臓がん、腎臓がん、メラノーマなどが寄与しています。

この地域では細胞治療確立のための投資が増加しており、先進的な細胞治療の研究開発に貢献し、この地域の市場を牽引しています。例えば、2024年2月、アストラゼネカは次世代細胞治療の発見と開発を加速するため、米国での製造拠点を拡大しました。アストラゼネカは、重要ながん研究と長期的な商業供給のために、米国で重要な細胞治療プラットフォームを立ち上げるため、ロックビルにある画期的な研究所に3億ドルを投資しました。アストラゼネカは、免疫系のT細胞に力を与え、がんとの闘いを強化することを目標に、細胞治療ポートフォリオを開発しています。アストラゼネカの研究チームは、免疫抑制性の腫瘍微小環境を克服することにより、固形がんにおけるCAR-Tの有効性を向上させるため、CAR-Tの標的と武装化の新しい方法を研究しています。

細胞治療市場ではアジア太平洋地域が最も速いペースで成長。

アジア太平洋地域は、予測期間中に最も速いペースで成長する見込みです。慢性疾患の有病率の増加と様々な製品の研究開発活動の活発化が、この地域の市場を牽引しています。アジア太平洋地域の細胞治療産業は、バイオテクノロジーの大きな進歩や費用対効果の高いヘルスケアソリューションの重視の高まりにより、急速に拡大しています。

慢性疾患の有病率の増加と最近の上市がアジア太平洋市場を牽引しています。例えば、米国国立衛生研究所によると、同国における新たながんの診断件数は2010年の約98万件から2023年には約160万件に達します。がんは毎年80万人に危害を及ぼすと予測されており、この数字は今後数十年で大幅に増加すると予想されています。例えば、国立衛生研究所によると、国内の新たながん診断は、2010年の約98万人から2023年には約160万人に達します。がんは毎年80万人に危害を及ぼすと予測されており、この数字は今後数十年で大幅に増加すると予想されています。

市場の競争状況

世界の細胞治療市場における主なグローバルプレイヤーには、Gilead Sciences, Inc.、Novartis, AG、Vericel Corporation、CO.DON GmbH、Bristol Myers Squibb Company、IOVANCE Biotherapeutics, Inc.、Dendreon Pharmaceuticals LLC、Enzyvant Therapeutics GmbH、CellTrans、Gamida Cell Inc.などがいます。

新興プレイヤー

Fate Therapeutics社、Affini-T Therapeutics社、Allogene Therapeutics社など。

主要開発

- 2024年8月、米国食品医薬品局(FDA)は、軟部肉腫の一種である転移性滑膜肉腫の治療薬として、afamitresgene autoleucel(afami-cel)(Tecelra)を承認しました。これは、がんに対するT細胞受容体(TCR)治療が承認された初めての例です。

レポートを購入する理由

- 供給源、細胞の種類、用途、エンドユーザー、地域に基づく世界の細胞治療市場のセグメンテーションを可視化し、主要な商業資産とプレイヤーを理解するため。

- トレンドと共同開発の分析による商機の特定。

- 細胞治療市場レベルの全セグメントを網羅した多数のデータを収録したExcelデータシート。

- 徹底的な定性的インタビューと綿密な調査による包括的な分析結果をまとめたPDFレポート。

- 主要企業の主要製品で構成された製品マッピング(Excel)。

世界の細胞治療市場レポートは約53の表、47の図、176ページを提供します。

対象読者

- メーカー/バイヤー

- 業界投資家/投資銀行家

- 研究専門家

- 新興企業

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- デリバリー技術別スニペット

- 細胞種類別スニペット

- 治療の種類別スニペット

- アプリケーション別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 高度な送達方法の利用拡大

- 技術の進歩によるアプリケーションの増加

- 阻害要因

- 幹細胞治療に伴う限界

- 機会

- 細胞治療応用のための研究開発の増加

- 影響分析

- ドライバー

- 影響要因

- 産業分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- COVID-19分析

- COVID-19の分析

- COVID-19前のシナリオ

- COVID-19中のシナリオ

- COVID-19後のシナリオ

- COVID-19中の価格ダイナミクス

- 需給スペクトラム

- パンデミック時の市場に関連する政府の取り組み

- メーカーの戦略的取り組み

- 結論

- COVID-19の分析

- デリバリー技術別

- はじめに

- 市場規模分析および前年比成長率分析(%):デリバリー技術別

- 市場魅力度指数:デリバリー技術別

- 非ウイルスデリバリー

- デリバリー技術別

- 市場規模分析とYoY成長率分析(%)

- 物理的方法

- エレクトロポレーション

- 可逆的エレクトロポレーション

- 非可逆的エレクトロポレーション

- ニードルインジェクション

- ソノポレーション

- その他

- エレクトロポレーション

- 化学的方法

- リポソームベース

- ポリマーベース

- ウイルスデリバリー

- DNAベースのウイルスベクター

- RNAベースのウイルスベクター

- 癌細胞ベースのウイルスベクター

- はじめに

- 細胞の種類別

- 市場紹介

- 市場規模分析およびYoY成長率分析(%):細胞種類別

- 市場魅力度指数:細胞種類別

- 幹細胞

- 細胞タイプ別

- 市場規模分析とYoY成長率分析(%)

- 骨髄

- 臍帯由来

- 脂肪由来

- その他

- 非幹細胞

- 市場紹介

- 種類別

- 導入

- 市場規模分析およびYoY成長分析(%):治療種類別

- 市場魅力度指数:治療種類別

- 自家療法

- 導入

- 市場規模分析とYoY成長率分析(%)

- 同種療法

- 導入

- アプリケーション別

- 導入

- 市場規模分析とYoY成長率分析(%):用途別

- 市場魅力度指数(用途別

- がん

- 導入

- 市場規模分析とYoY成長率分析(%)

- 自己免疫疾患

- 筋骨格系疾患

- 皮膚科学

- その他

- 導入

- エンドユーザー別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数(エンドユーザー別

- 病院

- 市場紹介

- 市場規模分析と前年比成長率分析(%)

- 専門クリニック

- その他

- 市場紹介

- 地域別

- 市場紹介

- 市場規模分析とYoY成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長率分析(%):デリバリー技術別

- 市場規模分析およびYoY成長分析(%):細胞種類別

- 市場規模分析およびYoY成長分析(%):治療種類別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):デリバリー技術別

- 市場規模分析およびYoY成長分析(%):細胞種類別

- 市場規模分析およびYoY成長分析(%):治療種類別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長分析(%):送達技術別

- 市場規模分析およびYoY成長分析(%):細胞種類別

- 市場規模分析およびYoY成長分析(%):治療種類別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):送達技術別

- 市場規模分析およびYoY成長分析(%):細胞種類別

- 市場規模分析およびYoY成長分析(%):治療種類別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋地域

- 中東およびアフリカ

- 主要な地域別動向

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長分析(%):送達技術別

- 市場規模分析およびYoY成長分析(%):細胞種類別

- 市場規模分析およびYoY成長分析(%):治療種類別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長分析(%):エンドユーザー別

- 市場紹介

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

-

- Thermo Fisher Scientific Inc. *

- Company Overview

- Product Portfolio and Description

- Financial Overview

- Key Developments

- Adaptimmune Therapeutics plc.

- Adicet Bio

- Bio-Rad Laboratories, Inc.

- Cellectis

- MaxCyte Inc

- Mirus Bio LLC

- BEX Co. Ltd

- Celetrix, LLC

- Harvard Bioscience Inc. (BTX) (*LIST NOT EXHAUSTIVE)

- Thermo Fisher Scientific Inc. *

-

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 細胞治療の世界市場:デリバリー技術別、2023年、2027年、2031年 (百万米ドル)

表2 細胞治療の世界市場:細胞種類別、2023年、2027年、2031年(百万米ドル)

表3 細胞治療の世界市場価値、治療種類別、2023年、2027年、2031年 (百万米ドル)

表4 細胞治療の世界市場:用途別、2023年、2027年、2031年(百万米ドル)

表5 細胞治療の世界市場:エンドユーザー別、2023年、2027年、2031年(百万米ドル)

表6 細胞治療の世界市場金額:地域別、2023年、2027年、2031年 (百万米ドル)

表7 細胞治療の世界市場:送達技術別、2023年、2027年、2031年(百万米ドル)

表8 細胞治療の世界市場価値、送達技術別、2022年〜2031年(百万米ドル)

表9 細胞治療の世界市場価値、細胞種類別、2023年、2027年、2031年 (百万米ドル)

表10 細胞治療の世界市場価値、細胞種類別、2022年〜2031年(百万米ドル)

表11 細胞治療の世界市場価値、種類別、2023年、2027年、2031年 (百万米ドル)

表12 細胞治療の世界市場価値、治療種類別、2022年〜2031年(百万米ドル)

表13 細胞治療の世界市場価値、用途別、2023年、2027年、2031年 (百万米ドル)

表14 細胞治療の世界市場価値、用途別、2022年〜2031年(百万米ドル)

表15 細胞治療の世界市場価値、エンドユーザー別、2023年、2027年、2031年 (百万米ドル)

表16 細胞治療の世界市場価値、エンドユーザー別、2022年〜2031年(百万米ドル)

表17 細胞治療の世界市場価値、地域別、2023年、2027年、2031年 (百万米ドル)

表18 細胞治療の世界市場価値、地域別、2022年〜2031年(百万米ドル)

表19 北米の細胞治療市場価値、送達技術別、2022年〜2031年(百万米ドル)

表20 北米細胞治療市場価値、細胞種類別、2022〜2031年(百万米ドル)

表21 北米細胞治療市場価値、治療種類別、2022-2031年(百万米ドル)

表22 北米細胞治療市場価値、用途別、2022-2031年(百万米ドル)

表23 北米細胞治療市場価値:エンドユーザー別、2022〜2031年(百万米ドル)

表24 北米細胞治療市場価値、国別、2022-2031年(百万米ドル)

表25 南米の細胞治療市場価値、送達技術別、2022年〜2031年(百万米ドル)

表26 南米の細胞治療市場価値、細胞種類別、2022-2031年(百万米ドル)

表27 南米の細胞治療市場価値、治療種類別、2022年〜2031年(百万米ドル)

表28 南米の細胞治療市場価値、用途別、2022-2031年 (百万米ドル)

表29 南米の細胞治療市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表30 南米の細胞治療市場価値、国別、2022-2031年(百万米ドル)

表31 欧州の細胞治療市場価値、送達技術別、2022-2031年(百万米ドル)

表32 欧州細胞治療市場価値、細胞種類別、2022〜2031年(百万米ドル)

表33 欧州細胞治療市場価値:治療種類別、2022〜2031年(百万米ドル)

表34 欧州細胞治療市場価値、用途別、2022-2031年(百万米ドル)

表35 欧州細胞治療市場価値:エンドユーザー別、2022〜2031年(百万米ドル)

表36 欧州細胞治療市場価値、国別、2022-2031年(百万米ドル)

表37 アジア太平洋地域の細胞治療市場価値、送達技術別、2022-2031年 (百万米ドル)

表38 アジア太平洋地域の細胞治療市場価値、細胞種類別、2022-2031年 (百万米ドル)

表39 アジア太平洋地域の細胞治療市場価値、治療種類別、2022-2031年 (百万米ドル)

表40 アジア太平洋地域の細胞治療市場価値、用途別、2022-2031年 (百万米ドル)

表41 アジア太平洋地域の細胞治療市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表42 アジア太平洋地域の細胞治療市場価値、国別、2022-2031年 (百万米ドル)

表43 中東・アフリカ細胞治療市場価値、送達技術別、2022-2031年 (百万米ドル)

表44 中東・アフリカ細胞治療市場価値、細胞種類別、2022-2031年 (百万米ドル)

表45 中東・アフリカ細胞治療市場:治療種類別、2022-2031年(百万米ドル)

表46 中東・アフリカ細胞治療市場価値、用途別、2022-2031年 (百万米ドル)

表47 中東・アフリカ細胞治療の市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表48 サーモフィッシャーサイエンティフィック社 概要

表49 Thermo Fisher Scientific Inc: 製品ポートフォリオ

表50 サーモフィッシャーサイエンティフィック社:製品ポートフォリオ 主な開発

表51 Adaptimmune Therapeutics plc.:概要

表52 Adaptimmune Therapeutics plc.:製品ポートフォリオ

表53 Adaptimmune Therapeutics plc.:主な開発品

表54 Adicet Bio: 概要

表55 Adicet Bio: 製品ポートフォリオ

表56 アディセット・バイオ 主な開発

表 57 バイオ・ラッド・ラボラトリーズInc: 概要

表58 Bio-Rad Laboratories, Inc: 製品ポートフォリオ

表59 バイオ・ラッド・ラボラトリーズInc: 主な開発

表60 セレクティス 概要

表61 セレクティス 製品ポートフォリオ

表62 セレクティス 主な開発

表63 MaxCyte Inc: 概要

表64 MaxCyte Inc: 製品ポートフォリオ

表65 MaxCyte Inc: 主な開発

表 66 Mirus Bio LLC: 概要

表 67 Mirus Bio LLC: 製品ポートフォリオ

表 68 Mirus Bio LLC: 主な開発

表69 BEX Co. Ltd.:概要

表70 BEX Co. Ltd.:製品ポートフォリオ

表 71 BEX Co. Ltd.:主な展開

表 72 セレトリックス 概要

表73 Celetrix, LLC: 製品ポートフォリオ

表74 Celetrix, LLC: 主な開発

表75 ハーバード・バイオサイエンス社(BTX): 概要

表76 Harvard Bioscience Inc: 製品ポートフォリオ

表77 ハーバード・バイオサイエンス社(BTX):製品ポートフォリオ 主な開発

図表一覧

図1 細胞治療の世界市場規模、2022-2031年(百万米ドル)

図2 細胞治療の世界市場シェア、送達技術別、2022年・2031年(%)

図3 細胞治療の世界市場シェア:細胞種類別、2022年・2031年(%)

図4 細胞治療の世界市場シェア:治療種類別、2022年・2031年(%)

図5 細胞治療の世界市場シェア、用途別、2022年・2031年(%)

図6 細胞治療の世界市場シェア:エンドユーザー別、2022年・2031年(%)

図7 細胞治療の世界市場シェア:地域別、2022年・2031年(%)

図8 細胞治療の世界市場:デリバリー技術別YoY成長率、2022年〜2031年(%)

図9 非ウイルス送達細胞治療の市場規模、2022年〜2031年(百万米ドル)

図10 ウイルス送達細胞治療の市場価値、2022-2031年(百万米ドル)

図11 細胞治療の世界市場のYoY成長率、細胞種類別、2022-2031年(%)

図12 細胞療法の世界市場における幹細胞タイプの市場価値、2022-2031年(百万米ドル)

図13 細胞療法の世界市場における非幹細胞タイプの市場価値、2022-2031年(百万米ドル)

図14 細胞治療の世界市場におけるYoY成長率、治療種類別、2022-2031年(%)

図15 細胞治療の世界市場における自己細胞治療タイプの市場価値、2022-2031年(百万米ドル)

図16 細胞治療の世界市場における同種療法の種類別市場価値、2022-2031年(百万米ドル)

図17 細胞治療の世界市場におけるYoY成長率、用途別、2022-2031年(%)

図18 細胞治療の世界市場金額における癌の用途、2022-2031年 (百万米ドル)

図19 細胞治療の世界市場金額における自己免疫疾患用途、2022-2031年 (百万米ドル)

図20 細胞治療の世界市場価値、2022-2031年における筋骨格系疾患への応用(百万米ドル)

図21 細胞治療の世界市場価値、2022-2031年における皮膚科への応用(百万米ドル)

図22 細胞治療の世界市場価値、2022-2031年におけるその他の用途(百万米ドル)

図23 細胞治療の世界市場:エンドユーザー別YoY成長率、2022-2031年(%)

図24 細胞治療の世界市場金額における病院エンドユーザー、2022-2031年 (百万米ドル)

図25 細胞治療の世界市場金額における専門クリニックのエンドユーザー、2022-2031年 (百万米ドル)

図26 細胞治療の世界市場におけるその他のエンドユーザー:2022-2031年(百万米ドル)

図27 細胞治療の世界市場の地域別YoY成長率、2022-2031年(%)

図28 北米の細胞治療市場規模、2022年〜2031年 (百万米ドル)

図29 アジア太平洋地域の細胞治療市場価値、2022-2031年 (百万米ドル)

図30 欧州細胞治療市場価値、2022-2031年(百万米ドル)

図31 南米の細胞治療市場価値、2022-2031年(百万米ドル)

図32 中東・アフリカの細胞治療市場価値、2022〜2031年(US$ Million)

図33 北米細胞治療市場価値、2022-2031年(百万米ドル)

図34 北米細胞治療市場シェア(送達技術別)、2022年・2031年(%)

図35 北米細胞治療市場シェア:細胞種類別、2022年・2031年(%)

図36 北米細胞治療市場シェア:治療種類別、2022年・2031年(%)

図37 北米細胞治療市場シェア:用途別、2022年・2031年(%)

図38 北米細胞治療市場シェア:エンドユーザー別、2022年・2031年(%)

図39 北米細胞治療市場シェア:国別、2022年・2031年(%)

図40 南米の細胞治療市場金額、2022年〜2031年(百万米ドル)

図41 南米の細胞治療市場シェア:送達技術別、2022年・2031年(%)

図42 南米の細胞治療市場シェア:細胞の種類別、2022年・2031年(%)

図43 南米の細胞治療市場シェア:治療種類別、2022年・2031年(%)

図44 南米の細胞治療市場シェア:用途別、2022年・2031年(%)

図45 南米の細胞治療市場シェア:エンドユーザー別、2022年・2031年(%)

図46 南米細胞治療市場シェア:国別、2022年・2031年(%)

図47 欧州の細胞治療市場金額、2022年〜2031年 (百万米ドル)

図48 欧州細胞治療市場シェア:送達技術別、2022年・2031年(%)

図49 欧州細胞治療市場シェア:細胞種類別、2022年・2031年(%)

図50 欧州細胞治療市場シェア:治療種類別、2022年・2031年(%)

図51 欧州細胞治療市場シェア:用途別、2022年・2031年(%)

図52 欧州細胞治療市場シェア:エンドユーザー別、2022年・2031年(%)

図53 欧州細胞治療市場シェア:国別、2022年・2031年(%)

図54 アジア太平洋地域の細胞治療市場金額、2022年〜2031年(百万米ドル)

図55 アジア太平洋地域の細胞治療市場シェア:送達技術別、2022年・2031年(%)

図56 アジア太平洋地域の細胞治療市場シェア:細胞の種類別、2022年・2031年(%)

図57 アジア太平洋地域の細胞治療市場シェア:治療種類別、2022年・2031年(%)

図58 アジア太平洋地域の細胞治療市場シェア:用途別、2022年・2031年(%)

図59 アジア太平洋地域の細胞治療市場シェア:エンドユーザー別、2022年・2031年(%)

図60 アジア太平洋地域の細胞治療市場シェア:国別、2022年・2031年(%)

図61 中東・アフリカ細胞治療市場金額、2022年~2031年(百万米ドル)

図62 中東・アフリカ細胞治療市場シェア:送達技術別、2022年・2031年(%)

図63 中東・アフリカ細胞治療市場シェア:細胞種類別、2022年・2031年(%)

図64 中東・アフリカ細胞治療市場シェア:治療種類別、2022年・2031年(%)

図65 中東・アフリカ細胞治療市場シェア:用途別、2022年・2031年(%)

図66 中東・アフリカ細胞治療市場シェア:エンドユーザー別、2022年・2031年(%)

図 67 Thermo Fisher Scientific Inc: 財務

図 68 Adaptimmune Therapeutics plc.

図 69 アディセット・バイオ アディセット・バイオ:財務

図 70 バイオ・ラッド・ラボラトリーズInc: 財務

図 71 セレクティス 財務

図 72 マックスサイト:財務 財務

図 73 ミルス・バイオ LLC: 財務

図 74 BEX Co. Ltd.:財務

図 75 セレトリックス 財務

図 76 ハーバード・バイオサイエンス(BTX): 財務

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖