❖本調査資料に関するお問い合わせはこちら❖

セルロース系エタノール市場規模 2024年~2028年

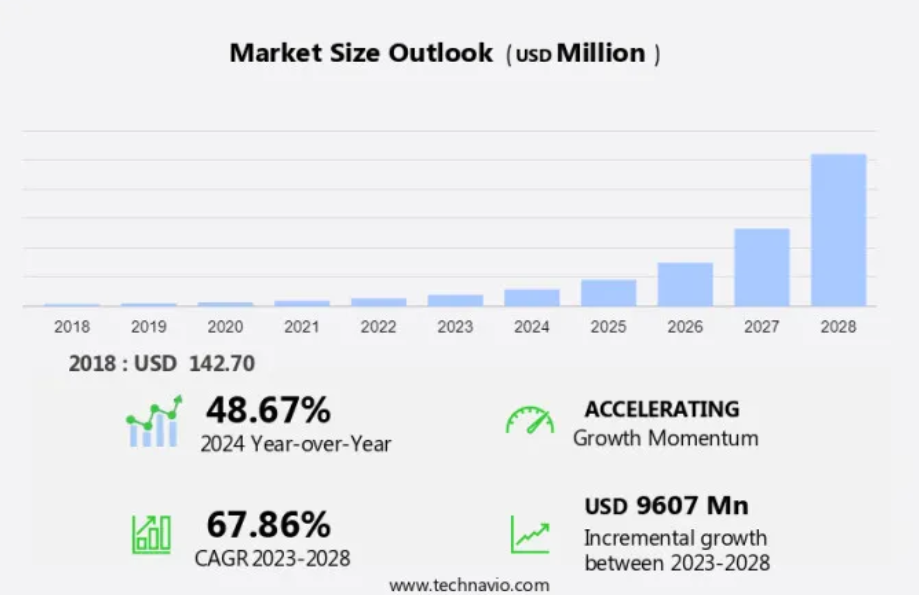

セルロース系エタノール市場規模は、2023年から2028年の間にCAGR 67.86%で96.1億米ドル増加すると予測されています。市場は、複数の主要なトレンドと推進要因により、著しい成長を遂げています。食糧安全保障への懸念の高まりと、温室効果ガス排出量の削減の必要性は、市場を前進させる主な要因です。特に輸送部門における環境規制への準拠は、従来の化石燃料に代わる持続可能な代替燃料としてセルロース系エタノールの需要を促進しています。さらに、セルロース系エタノールは再生可能で豊富な原料を使用しているため、長期的にコスト競争力があることから、最近の原油価格の下落は市場の成長を妨げる要因にはなっていません。全体として、これらの要因は今後数年間、市場の拡大を促進し続けると予想されます。

セルロース系バイオマスとバイオエネルギーから生成されるセルロース系エタノールは、糖分やでんぷんを大量に含まない植物原料から生成される再生可能な燃料です。セルロース系エタノールの生産には、バイオマス前処理、酵素加水分解、発酵などのプロセスによるバイオマス変換が関与します。バイオマス発電の変換効率は、バイオ燃料精製所の経済性を左右する重要な要素であり、また、バイオ燃料精製所の最適化と技術に依存するカーボンフットプリントの削減とエネルギー持続可能性の最大化にも関わります。物理的、化学的、生物学的処理を含む前処理方法が、セルロースの分解を促進し、セルロース系原料を加水分解に適した状態にするために用いられます。エタノールの抽出と流通は、セルロース系エタノールのバリューチェーンにおいて不可欠な要素です。

セルロース系エタノールの利用は、気候変動の緩和、エネルギー安全保障、持続可能な農業に貢献し、有望な再生可能エネルギー源および化石燃料の代替となります。バイオリファイナリーの経済性と再生可能燃料基準は、セルロース系エタノールの市場成長において重要な役割を果たします。

市場区分

市場調査レポートでは、以下のセグメントについて、2024年から2028年までの期間における「10億米ドル」単位での予測と推定、および2018年から2022年までの期間における過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

原料

エネルギー作物

農業残渣

有機性MSW

森林残渣

用途

洗剤

ガソリン

地域

北米

カナダ

米国

アジア太平洋

中国

ヨーロッパ

ドイツ

南アメリカ

ブラジル

中東およびアフリカ

原料別 洞察

エネルギー作物セグメントは、予測期間中に著しい成長を遂げると推定されています。バイオエネルギー業界では、気候変動を緩和し、エネルギーの持続可能性を確保するための代替燃料源として、先進バイオ燃料への著しいシフトが起こっています。バイオ燃料生産部門、特にセルロース系エタノールは、温室効果ガス排出量の削減とエネルギー安全保障の改善の可能性から、注目を集めています。セルロース系エタノールは、エネルギー作物や農業廃棄物などのリグノセルロース系原料を含むセルロース系バイオマスから生成されます。 アルンドドナックス、アンドロポゴン・ゲラディ、ミスカンサス・ギガンティウス、パニカム・ヴィルガタム、象草、スイートソルガムなどの草本エネルギー作物は、セルロース系エタノールの生産に一般的に使用されています。また、ポプラ、スウィートガム、シルバーメープル、ブラックロート、ユーカリ、ヤナギなどの木質エネルギー作物も利用でき、製紙・パルプ産業の副産物が潜在的な原料となります。

セルロース系エタノールの生産には、バイオマスの前処理、酵素加水分解、発酵、エタノール抽出、流通など、いくつかの工程が含まれます。バイオ精製所の最適化と技術は、バイオマス変換効率の向上と二酸化炭素排出量の削減において重要な役割を果たします。再生可能燃料基準は持続可能な燃料の使用を義務付けており、セルロース系エタノールは輸送燃料部門の重要な構成要素となっています。持続可能な農業の実践により、一貫した信頼性の高い原料供給の確保が保証され、市場全体の持続可能性と経済的実現性に貢献します。

エネルギー作物セグメントは2018年に5610万米ドルを占め、予測期間中に徐々に増加しました。

地域別洞察

APACは、予測期間中に世界市場の成長に34%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域別動向と推進要因について詳細に説明しています。

バイオエネルギー業界では、気候変動を緩和し、エネルギーの持続可能性を確保するための代替燃料源として、先進バイオ燃料への大幅なシフトが起こっています。バイオ燃料生産部門、特にバイオエタノール市場では、環境面での利点と温室効果ガス排出削減の可能性から、セルロース系エタノールの需要が増加しています。セルロース系エタノールは、酵素加水分解や酵母発酵などのバイオマス変換プロセスを通じて、農業廃棄物や森林残渣などのセルロース系バイオマスから生成されます。バイオマス前処理は、バイオマス変換効率とセルロース分解を高めるために、バイオリファイナリープロセスにおいて重要なステップです。バイオ燃料精製所の経済性と最適化は、従来の化石燃料との競争力を確保するために不可欠です。

酸加水分解、蒸気爆砕、オルガノソルブ法など、さまざまな前処理方法がリグノセルロース原料の分解に採用されています。セルロース系エタノールの用途は輸送用燃料にとどまらず、工業プロセスや化学品生産への利用も見込まれています。セルロース系エタノール生産の背景にある技術には、エタノールの抽出と流通が含まれますが、これらの技術は効率の向上とコスト削減のために絶えず進化しています。セルロース系エタノールの利用は、気候変動の緩和、エネルギー安全保障、持続可能な農業に貢献し、将来有望な再生可能エネルギー源となります。発酵プロセスは、セルロース系バイオマスをエタノールに変換する上で極めて重要な役割を果たし、微生物による変換が重要な要素となります。

精製技術とバイオリファイニングプロセスは、セルロース系エタノール生産の全体的な効率性と持続可能性を向上させるために、常に進化を続けています。生産コストの高さや複雑な生産工程などの課題はありますが、セルロース系エタノールの潜在的なメリットは、従来の化石燃料に代わる有望な選択肢となるでしょう。

弊社の研究者は、2023年を基準年として、主要な推進要因、傾向、課題とともにデータを分析しました。推進要因の全体的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

セルロース系エタノール市場の推進要因

高まる食糧安全保障への懸念が、市場の主要な推進要因となっています。バイオエネルギー業界では、気候変動を緩和し、エネルギーの持続可能性を確保するための代替燃料源として、セルロース系エタノールなどの先進バイオ燃料へのシフトが進んでいます。セルロース系エタノールは、農業廃棄物、林業廃棄物、一般廃棄物などのセルロース系バイオマスから生産されます。このバイオ燃料生産方式は、食糧作物を原料とする従来のバイオ燃料よりも多くの利点があります。セルロース系エタノール技術では、バイオマス前処理、酵素加水分解、発酵、エタノール抽出、酵母発酵など、セルロースをエタノールに変換するためのさまざまなプロセスが採用されています。バイオマス変換効率は、バイオリファイナリーの経済性を最適化する上で重要な要素です。蒸気爆砕、アンモニア繊維爆砕、酸加水分解などの再処理方法がリグノセルロース原料を分解するために用いられ、酵素によるセルロースの分解が容易になります。

セルロース系エタノールは、輸送部門以外にも、生化学物質やバイオプラスチックの生産原料として使用できるため、その用途は広がっています。セルロース系エタノールの利用は、温室効果ガスの排出削減、エネルギー安全保障の向上、持続可能な農業への貢献につながります。しかし、特に前処理と酵素加水分解の段階におけるセルロース系エタノール生産の炭素排出量の高さが依然として課題となっています。バイオリファイナリー技術と最適化は、バイオリファイナリーの経済性を向上させ、セルロース系エタノール生産の炭素排出量を削減するために不可欠です。セルロース系エタノールを含む再生可能エネルギー源は、温室効果ガス排出量の削減と気候変動への対応においてますます重要性を増しています。

再生可能燃料の基準と政府の奨励策がバイオ燃料市場の成長を促進しています。 セルロース系原料からのエタノールの流通と抽出には、特殊なプロセスと技術が必要です。 セルロース系エタノールの持続可能性と環境面での利点が、従来の化石燃料に代わる魅力的な選択肢となっています。

セルロース系エタノール市場の動向

環境規制への準拠は、市場における今後のトレンドです。バイオエネルギー業界では、輸送部門における代替燃料源として、セルロース系エタノールなどの先進バイオ燃料への大幅なシフトが起こっています。リグノセルロース系バイオマスを含むセルロース系原料からセルロース系エタノールを生産することで、二酸化炭素排出量の削減や気候変動の緩和など、多くのメリットがもたらされます。バイオマス前処理、酵素加水分解、発酵、エタノール抽出など、セルロース系エタノール生産に関わるバイオリファイニングプロセスは、バイオマス変換効率を最大限に高め、バイオリファイナリーの経済性を最適化するために不可欠です。 バイオ燃料生産のためのセルロース系原料の利用には、高度な前処理方法や微生物変換技術を必要とする、バイオマスの難分解性やセルロースの分解といった課題があります。セルロース系エタノール生産の持続可能性は、バイオマスの効率的な利用と、温室効果ガス排出量を含む環境への影響を最小限に抑えることに依存しています。

再生可能エネルギー分野の成長と、エネルギーの持続可能性と安定性への注目が高まるにつれ、再生可能燃料の基準と規制が設けられ、セルロース系エタノールの需要が促進されています。バイオ精製技術と最適化は、二酸化炭素排出量を削減し、セルロース系エタノール生産の経済的実現性を確保する上で重要な役割を果たします。セルロース系エタノールの用途は輸送用燃料にとどまらず、工業用や化学用など多岐にわたっており、汎用性が高く持続可能な代替燃料となっています。 潜在的な利点がある一方で、セルロース系原料の高コストや、食糧生産など他の分野との競合は、依然として業界の課題となっています。 セルロース系エタノール生産の持続可能性は、バイオマスの効率的な利用、環境への影響の最小化、バイオリファイナリーの経済性の最適化にかかっています。

セルロース系エタノール市場の課題

原油価格の動向は、市場成長に影響を与える主な課題です。バイオ燃料生産部門、特に先進バイオ燃料セグメントでは、気候変動緩和への取り組みやエネルギー安全保障への懸念に応える代替燃料源として、セルロース系エタノールへの注目が高まっています。バイオエネルギー業界では、持続可能で再生可能な燃料オプションとしてセルロース系エタノールを積極的に研究しており、セルロース系バイオマスをバイオマス変換の原料として使用しています。バイオマス変換の効率性は、バイオ精製所の経済性にとって重要な要素であり、コストを最小限に抑え、収率を最大限に高めるには、バイオ精製所の最適化と技術に依存することになります。 セルロース系エタノール技術では、酵素加水分解や酵母発酵などのさまざまな前処理方法を用いてセルロースを分解し、エタノールに変換します。

農業廃棄物や林業残渣などのリグノセルロース系原料が生産プロセスで使用されます。セルロース系エタノールの二酸化炭素排出量削減効果と環境への利点により、温室効果ガス排出量の削減とエネルギーの持続可能性の促進という点で魅力的な選択肢となっています。セルロース系エタノールの用途は輸送用燃料や工業プロセスにも広がっています。エタノール抽出と流通のインフラには、効率的で費用対効果の高い生産と流通を確保するために、多額の投資と最適化が必要です。発酵プロセスとバイオリファイニングプロセスはバイオリファイナリーの重要な要素であり、現在も研究開発が進められ、これらのプロセスの効率性と経済性の向上が目指されています。再生可能エネルギー源と再生可能燃料基準は、セルロース系エタノールやその他の代替燃料の需要を継続的に牽引しています。

持続可能な農業の実践と持続可能な燃料の利用は、化石燃料への依存を減らし、エネルギーの持続可能性を促進するという全体的な目標に貢献します。原油価格の低迷による課題はあるものの、再生可能かつ持続可能な燃料源としてのセルロース系エタノールの長期的な可能性は依然として高いままです。

独占的な顧客層

市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づく各地域の導入率に焦点を当てています。 さらに、レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

顧客層

主要企業と市場洞察

各企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

BlueFire Renewables Inc. – 同社は、パーソナルケア製品や工業プロセスなど、さまざまな用途向けの高度なセルロース系エタノールソリューションの提供に尽力しています。

市場調査および成長レポートには、市場の競合状況の詳細な分析と、以下のような主要企業の情報を含んでいます。

Borregaard ASA

Clariant International Ltd.

COFCO Corp.

DuPont de Nemours Inc.

ENERKEM Inc.

Eni SpA

Fiberight LLC

GranBio Investimentos SA

Green Plains Inc.

INEOS AG

Iogen Corp.

Novonesis Group

Orsted AS

POET LLC

Praj Industries Ltd.

Shandong Longlive Bio-technology Co. Ltd.

Shell plc

VERBIO Vereinigte BioEnergie AG

Vertex Bioenergy SL

企業に関する定性分析および定量分析は、クライアントがビジネス環境全体を把握し、主要な市場参加者の強みと弱みを理解するのに役立つよう実施されています。 データは定性分析により、企業を純粋企業、カテゴリー特化企業、産業特化企業、多角化企業に分類し、定量分析により、企業を支配的企業、有力企業、強力企業、暫定的企業、弱小企業に分類しています。

リサーチアナリストの概要

バイオ燃料生産部門では、バイオエネルギー業界における代替燃料源として、先進バイオ燃料への大幅なシフトが起こっています。先進バイオ燃料の中でも、セルロース系エタノールは、その環境面での利点と温室効果ガス排出削減の潜在性により、人気が高まっています。セルロース系エタノールは、農業廃棄物、森林残材、エネルギー作物などのセルロース系バイオマスから生成されます。セルロース系エタノールの生産には、バイオマスの前処理、酵素による加水分解、発酵プロセス、エタノール抽出が含まれます。バイオ精製技術は、バイオ精製経済の最適化とバイオマス変換効率の向上において重要な役割を果たします。酸やアルカリによる前処理などの前処理方法は、セルロースの分解を促進し、発酵用の糖の放出を容易にするために使用されます。

セルロース系エタノールの二酸化炭素排出量削減効果と気候変動緩和の可能性は、輸送用燃料の魅力的な再生可能エネルギー源として注目されています。セルロース系エタノールの生産量の増加に対応するため、エタノールの流通インフラが整備されています。セルロース系エタノール生産の持続可能性は、持続可能な農業の実践とバイオリファイナリープロセスの最適化に依存しています。再生可能燃料基準がセルロース系エタノールの需要を牽引しており、収率の向上とコスト削減を目指して技術革新が続いています。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地理的市場の図表

- エグゼクティブサマリー – 原料別の市場細分化の図表

- エグゼクティブサマリー – 用途別の市場細分化の図表

- エグゼクティブサマリー – 増加成長の図表

- エグゼクティブサマリー – 増加成長のデータ表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- データ表 – 親市場

- 2.2 市場特性

- 市場特性分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品

- 3.2 市場区分分析

- 市場区分

- 3.3 市場規模 2023年

- 3.4 市場の見通し:2023年から2028年の予測

- 世界市場規模および予測 2023年から2028年(百万ドル)に関する図表

- 世界市場規模および予測 2023年から2028年(百万ドル)に関するデータ表

- 世界市場:前年比成長率 2023年から2028年(%)に関する図表

- データ表:世界市場:前年比成長率 2023年~2028年(%)

4 歴史的市場規模

- 4.1 世界のセルロース系エタノール市場 2018年~2022年

- 歴史的市場規模 – 世界のセルロース系エタノール市場 2018年~2022年(百万ドル)データ表

- 4.2 原料セグメント分析 2018年~2022年

- 歴史的市場規模 – 原料セグメント 2018年~2022年 ($百万)

- 4.3 用途セグメント分析 2018年~2022年

- 歴史的市場規模 – 用途セグメント 2018年~2022年 ($百万)

- 4.4 地域セグメント分析 2018年~2022年

- 歴史的市場規模 – 地域セグメント 2018年~2022年 ($百万)

- 4.5 カントリーセグメント分析 2018 – 2022

- 歴史的市場規模 – カントリーセグメント 2018 – 2022 ($百万)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 買い手の交渉力 – 主な要因の影響 2023年と2028年

- 5.3 サプライヤーの交渉力

- サプライヤーの交渉力 – 2023年と2028年の主要因の影響

- 5.4 新規参入の脅威

- 新規参入の脅威 – 2023年と2028年の主要因の影響

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要要因の影響

- 5.7 市場動向

- 市場動向の図表 – ファイブフォース分析 2023年と2028年

6 原料による市場区分

- 6.1 市場区分

- 原料の図表 – 市場シェア 2023年~2028年(%)

- データ表 原料別 – 市場シェア 2023年~2028年(%)

- 6.2 原料別比較

- 図表 原料別比較

- データ表 原料別比較

- 6.3 エネルギー作物 – 市場規模および予測 2023年~2028年

- 図表 エネルギー作物 – 市場規模および予測 2023年~2028年(百万ドル)

- データ表 エネルギー作物 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ エネルギー作物 – 前年比成長率 2023年~2028年 (%)

- データ表 エネルギー作物 – 前年比成長率 2023年~2028年 (%)

- 6.4 農業残渣 – 市場規模・予測 2023年~2028年

- 農業残渣 – 市場規模・予測 2023年~2028年 ($百万)

- 農業残渣に関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- 農業残渣に関するチャート – 前年比成長率 2023年~2028年 (%)

- 農業残渣に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 6.5 有機性廃棄物 – 市場規模・予測 2023年~2028年

- 有機性廃棄物に関する図表 – 市場規模・予測 2023年~2028年(百万ドル)

- 有機性廃棄物に関するデータ表 – 市場規模・予測 2023年~2028年(百万ドル)

- 有機性廃棄物に関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 有機性MSW – 前年比成長率 2023年から2028年(%)

- 6.6 森林残留物 – 市場規模および予測 2023年から2028年

- グラフ 森林残留物 – 市場規模および予測 2023年から2028年(百万ドル)

- データ表 森林残留物 – 市場規模および予測 2023年から2028年(百万ドル)

- 森林残留物に関するグラフ – 2023年から2028年の前年比成長率(%)

- 森林残留物に関するデータ表 – 2023年から2028年の前年比成長率(%)

- 6.7 原料別の市場機会

- 原料別の市場機会(百万ドル)

- 原料別の市場機会に関するデータ表(百万ドル)

7 用途別市場区分

- 7.1 市場区分

- 用途別市場シェア 2023年~2028年(%)の図表

- 用途別市場シェア 2023年~2028年(%)のデータ表

- 7.2 用途別比較

- 用途別比較の図表

- 用途別比較のデータ表

- 7.3 洗剤 – 市場規模および予測 2023年~2028年

- 洗剤 – 市場規模・予測 2023年~2028年 ($百万)

- 洗剤 – 市場規模・予測 2023年~2028年 ($百万)に関するデータ表

- 洗剤 – 前年比成長率 2023年~2028年 (%)

- 洗剤 – 前年比成長率 2023年~2028年 (%)に関するデータ表

- 7.4 ガソリン – 市場規模および予測 2023年~2028年

- ガソリンに関する図表 – 市場規模および予測 2023年~2028年 ($百万)

- ガソリンに関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- ガソリンに関する図表 – 前年比成長率 2023年~2028年 (%)

- 表 ガソリン – 前年比成長率 2023年~2028年(%)

- 7.5 用途別市場機会

- 用途別市場機会(百万ドル)

- 表 用途別市場機会(百万ドル)

8 顧客の状況

- 8.1 顧客の状況の概要

- 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

9 地理的状況

- 9.1 地理的セグメント

- 地域別市場シェア 2023年~2028年(%)

- 地域別市場シェア 2023年~2028年(%)に関するデータ表

- 9.2 地域比較

- 地域比較に関する図表

- 地域比較に関するデータ表

- 9.3 北米 – 市場規模および予測 2023年~2028年

- 北米 – 市場規模および予測 2023年~2028年(百万ドル)に関する図表

- 表 北米 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 北米 – 前年比成長率 2023年~2028年 (%)

- データテーブル 北米 – 前年比成長率 2023年~2028年 (%)

- 9.4 APAC – 市場規模・予測 2023年~2028年

- APAC – 市場規模および予測 2023年~2028年 ($百万)

- APACに関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- APACに関するチャート – 前年比成長率 2023年~2028年 (%)

- APACに関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.5 ヨーロッパ – 市場規模および予測 2023年~2028年

- ヨーロッパに関する図表 – 市場規模および予測 2023年~2028年 ($百万)

- ヨーロッパに関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- ヨーロッパに関する図表 – 前年比成長率 2023年~2028年 (%)

- データ表 – ヨーロッパ – 前年比成長率 2023年~2028年(%)

- 9.6 南アメリカ – 市場規模および予測 2023年~2028年

- グラフ – 南アメリカ – 市場規模および予測 2023年~2028年(百万ドル)

- データ表 – 南アメリカ – 市場規模および予測 2023年~2028年(百万ドル)

- 南米の市場規模と予測 2023年~2028年(百万ドル)

- 南米の前年比成長率 2023年~2028年(%)

- 9.7 中東およびアフリカ – 市場規模と予測 2023年~2028年

- 中東およびアフリカの市場規模と予測 2023年~2028年(百万ドル)

- 表 中東およびアフリカ – 市場規模および予測 2023年から2028年 ($百万)

- グラフ 中東およびアフリカ – 前年比成長率 2023年から2028年 (%)

- データ表 中東およびアフリカ – 前年比成長率 2023年から2028年 (%)

- 9.8 米国 – 市場規模および予測 2023年から2028年

- 米国 – 市場規模・予測 2023年~2028年 ($百万)

- 米国に関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- 米国に関するチャート – 前年比成長率 2023年~2028年 (%)

- 米国に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.9 ブラジル – 市場規模および予測 2023年~2028年

- ブラジルに関する図表 – 市場規模および予測 2023年~2028年 ($百万)

- ブラジルに関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- ブラジルに関する図表 – 前年比成長率 2023年~2028年 (%)

- データ表 – ブラジル – 前年比成長率 2023-2028 (%)

- 9.10 ドイツ – 市場規模・予測 2023-2028

- グラフ – ドイツ – 市場規模・予測 2023-2028 ($百万)

- データ表 – ドイツ – 市場規模・予測 2023-2028 ($百万)

- ドイツの市場規模 – 2023年から2028年の前年比成長率(%)

- ドイツに関するデータ表 – 2023年から2028年の前年比成長率(%)

- 9.11 カナダ – 市場規模および予測 2023年から2028年

- カナダに関するグラフ – 市場規模および予測 2023年から2028年(百万ドル)

- 表:カナダ – 市場規模・予測 2023年~2028年 ($百万)

- グラフ:カナダ – 前年比成長率 2023年~2028年 (%)

- データ表:カナダ – 前年比成長率 2023年~2028年 (%)

- 9.12 中国 – 市場規模・予測 2023年~2028年

- 中国 – 市場規模および予測 2023年~2028年 ($百万)

- 中国に関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- 中国に関する図表 – 前年比成長率 2023年~2028年 (%)

- 中国に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.13 地域別の市場機会

- 地域別市場機会(百万ドル)

- 地域別市場機会に関するデータ表(百万ドル)

10 推進要因、課題、機会/阻害要因

- 10.1 市場推進要因

- 10.2 市場課題

- 10.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 10.4 市場機会/阻害要因

11 競合状況

- 11.1 概要

- 11.2 競合状況

- 投入と差別化要因の重要性の概要

- 11.3 市場混乱

- 混乱要因の概要

- 11.4 業界リスク

- 主要リスクがビジネスに与える影響

12 競合分析

- 12.1 企業プロフィール

- 対象企業

- 12.2 企業の市場ポジショニング

- 企業ポジションと分類のマトリクス

BlueFire Renewables Inc., Borregaard ASA, Clariant International Ltd., COFCO Corp., DuPont de Nemours Inc., ENERKEM Inc., Eni SpA, Fiberight LLC, GranBio Investimentos SA, Green Plains Inc., INEOS AG, Iogen Corp., Novonesis Group, Orsted AS, POET LLC, Praj Industries Ltd., Shandong Longlive Bio-technology Co. Ltd., Shell plc, VERBIO Vereinigte BioEnergie AG, and Vertex Bioenergy SL

13 付録

- 13.1 報告書の範囲

- 13.2 対象および除外のチェックリスト

- 対象のチェックリスト

- 除外のチェックリスト

- 13.3 米ドルの為替レート

- 米ドルの為替レート

- 13.4 調査方法

- 調査方法

- 13.5 データ収集

- 情報源

- 13.6 データの検証

- データの検証

- 13.7 市場規模の算出に使用された検証手法

- 市場規模の算出に使用された検証手法

- 13.8 データの統合

- データの統合

- 13.9 360度市場分析

- 360度市場分析

- 13.10 略語一覧

- 略語一覧