❖本調査資料に関するお問い合わせはこちら❖

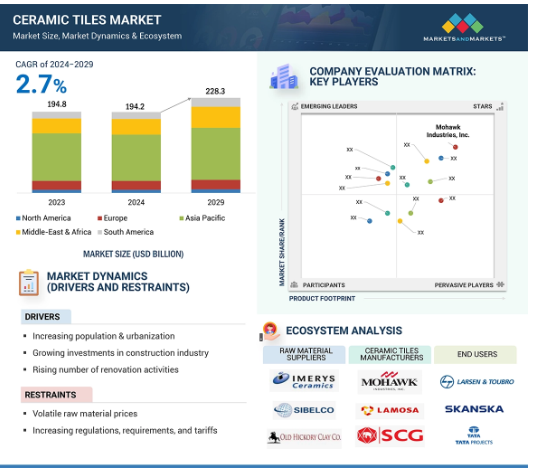

世界のセラミックタイル市場は、2024年に1,942億米ドルと評価され、2024年から2029年まで年率2.7%で成長し、2030年には2,283億米ドルに達すると予測されています。セラミックタイルは粘土、シリカ、染料、その他多くの材料で作られています。セラミック・タイルの厚さは20mmにもなりますが、薄いものです。原料はさまざまな方法で粉砕・圧縮され、何度か加熱・冷却工程を経ます。さまざまな材料と製造工程を組み合わせることで、さまざまな特徴を持つタイルが生まれます。焼成粘土が最も一般的で、1回または複数回の焼成を伴うセミドライプレス技法で得られます。表面にはコーティングが施され、さまざまな色やデザインが楽しめます。急速な都市化とインフラ整備により、さまざまな建設プロジェクトでセラミックタイルの需要が高まっています。セラミックタイルの耐久性は、住宅や商業分野での理想的な選択肢となっています。しかし、不安定な原材料価格や環境問題は生産コストを押し上げ、市場の安定性に影響を与えます。原材料価格の変動は財務上の不確実性をもたらし、市場の成長を抑制することが予想されます。タイル製造の技術的進歩と新興市場におけるセラミックタイル需要の増加は、セラミックタイル市場の企業に成長機会をもたらすと予想されます。しかし、天然ガス危機と熾烈な競争は、市場プレーヤーにとっての課題となる見込みです。

セラミックタイル市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の市場成長は、原材料の入手可能性と安価な労働力、そして大きな内需に起因しています。

都市化の進展、建設活動の活発化、美観と耐久性に優れた床材への需要の高まりが、セラミックタイル市場を牽引する主な要因です。

急速な都市化、建設部門の拡大、可処分所得の増加により、APAC地域ではセラミックタイルが最大の市場シェアを占めています。

アジア太平洋地域のセラミックタイル市場は、2030年までに1,141億米ドル規模になると予想され、予測期間中の年平均成長率は1.9%です。

施工が容易で柔軟性の高いビニル、ラミネート、ハードウッドなどの代替床材との競合が、市場の大きな阻害要因となっています。

セラミックタイルの世界市場ダイナミクス

推進要因:インフラ整備への投資の増加

インフラ分野への投資の増加は、セラミックタイル市場の成長を促進すると予想されます。各国政府は、住宅、商業施設、公共施設などのインフラ整備やアップグレードに投資しています。国際通貨基金(IMF)によると、2030年に持続可能な開発目標(SDGs)を達成するために必要な支出は、新興経済121カ国と低所得開発途上国において、2030年の世界GDPの2.5%にあたる2.6兆米ドルに達すると推定されています。セラミック・タイルは汎用性と耐久性で知られています。ビニルタイルよりも持続可能性が高く、様々なデザインがあります。これらのタイルは、さまざまな建設プロジェクトにおける床材や壁材として理想的です。インフラ開発の急増により、高品質のタイルへのニーズが高まり、セラミックタイル市場の成長を後押ししています。

懸念材料:不安定な原材料価格

セラミックタイルの製造には、粘土や長石などさまざまな原材料が使用されます。原材料価格が変動するのは、さまざまな地域におけるサプライチェーンの制約、地政学的緊張、戦争状況(最近の米国によるロシア製品への制裁)、厳しい環境規制の実施などが原因です。こうしたシナリオは生産コストの上昇につながります。メーカーが価格を安定させるのは難しい。さらに、価格の上昇は利益率を圧迫し、企業が新技術や研究に投資することを難しくします。

機会:アジア太平洋地域での高い需要

世界銀行によると、気候変動に対応した新たなインフ ラは、2030年までに低・中所得国のGDPのほぼ2~8%(6,400億 米ドル~2兆7,000億米ドル)を占める可能性がある。2050年までに予測されるインフラ支出増加の大半は、新興市場が占めると予想されています。アジア太平洋地域は、製造能力の拡大を目の当たりにしており、熟練した労働力が豊富です。また、この地域には豊富な原材料があります。したがって、この地域は、セラミックタイルの製造業者やサプライヤにとって、この地域の需要増加を活用する機会を提供しています。

課題:天然ガス危機

ロシア・ウクライナ戦争は、セラミックタイル業界を含め、世界的に多くの産業やセクターに影響を及ぼしています。天然ガス価格の変動と上昇は、現在のシナリオにおける大きな課題です。天然ガスはセラミックタイルの生産コストの30〜40%を占めています。したがって、天然ガスは窯の焼成に不可欠なエネルギー源です。天然ガス価格の上昇は生産コストの上昇に直結します。セラミック・タイル産業は毎日大量のガスを必要とします。したがって、セラミック・タイル産業は価格変動の影響を非常に受けやすくなっています。コストの上昇は、結果としてセラミックタイルの価格を引き上げ、需要を減らし、メーカーの利益率を圧迫すると予想されます。

世界のセラミックタイル市場のエコシステム分析

種類別では、予測期間中に磁器が最も急成長する分野 大判タイルはインテリアデザインで人気を集めています。スラブタイルのサイズは5×10フィート以上まで拡大可能。磁器タイルは耐久性があり、美的魅力で知られています。サイズが大きいのでグラウトラインが少なくなり、シームレスでまとまりのある外観になります。色、模様、様々な利点の組み合わせにより、大判磁器タイルはセラミックタイル市場で最も急成長している分野となっています。

用途別では、床材分野が予測期間中に最大の市場シェアを占める見込み

予測期間中、床材用途分野がセラミックタイル市場を支配する見込み。他のタイルの種類別では、セラミックタイルがこの用途では最も耐久性の高い選択肢です。床タイルはメンテナンスが容易で、摩耗や破損がありません。このような特性から、人通りの多い場所に最適です。床タイルは、さまざまなオプションがあり、汎用性があります。そのため、どのような美的感覚やデザインのニーズにも適し、また機能的な必要性からエキサイティングな仕上がりのものもあります。また、セラミックタイルは耐水性や防汚性を必要とする場所にも適しています。(住宅、オフィス、産業)。

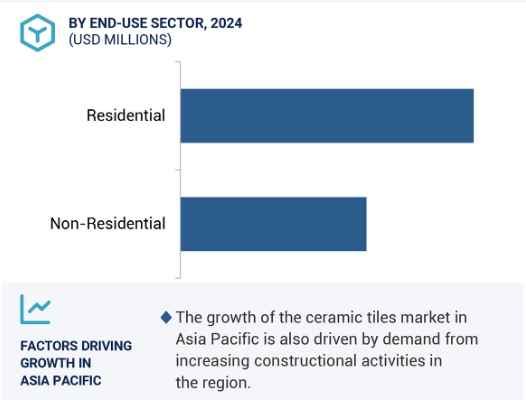

最終用途分野別では、住宅分野が予測期間中市場を支配

多くの地域や国で、都市部への人口移動の増加や美観の向上への関心の高まりにより、建設やリフォームが増加していることから、予測期間中、住宅分野がセラミックタイル市場を支配すると予想されます。

アジア太平洋地域がセラミックタイル市場で最大シェア

2023年のセラミックタイル市場は、建設とリフォーム活動の増加により、アジア太平洋地域が支配的。インド、インドネシア、ベトナム、中国などの主要地域諸国は、セラミックタイル製造の主要拠点として機能しています。インドでは、インド準備銀行(RBI)によると、インフラ投資信託(Infrastructure Investment Trusts)と不動産投資信託(Real Estate Investment Trusts (REIT))が過去4年間で政府主導のインフラ構想に総額156億米ドルを投資しています。このような大規模投資は、この地域のセラミックタイル市場の成長を促進します。

セラミックタイル市場の最近の動向

2022年6月、Mohawk IndustriesがVitromexのセラミックタイル事業を2億9,300万米ドルで買収する契約を締結。2021年8月、Grupo LamosaがGrupo Rocaのタイル部門を買収。GroupRocaはスペインとアメリカ大陸で事業を展開する世界的なセラミックタイル会社。2021年11月、RAKセラミックスはELIE SAABと提携し、ドバイでELIE SAABのバスルームとサーフェスコレクションを発表。

2021年9月、パメサ・セラミカはアズリバーを買収しました。Azuliberは単なる大規模タイルメーカーではなく、Cerámicas Myr、Azulejera Alcorense、Click Cerámica、Valentia Ceramics、Oset、Azulejos Plazaの6つの工場を運営しています。これらの工場には12基の窯があり、合計で月産300万平方メートルのタイルを生産し、年間生産量は3600万平方メートルという驚異的な規模を誇ります。2022年10月、グルーポ・ラモサはバルドセルを買収する契約を締結しました。バルドセルは、セラミック製の床・壁タイルの製造、デザイン、販売を行っています。25年以上の歴史を持つ100%スペイン資本の企業として、バルドセルはセラミックタイル市場の大手企業のひとつ。2022年11月、RAKセラミックスはメタバース体験「イマジン・ユア・スペース」を創設しました。このデジタル空間は、ユーザーが最も革新的なコレクションを発見できるようにすることで、顧客体験を向上させます。

主要市場プレーヤー

セラミックタイル市場の主要プレーヤーは以下の通り

Mohawk Industries Inc. (US)

Grupo Lamosa (Mexico)

Pamesa Ceramica (Spain)

RAK Ceramics (UAE)

Siam Cement Public Company Limited (Thailand)

Kajaria Ceramics (India)

Ceramica Carmelo Fior (Brazil)

13.1 主要プレーヤー