❖本調査資料に関するお問い合わせはこちら❖

建設添加剤の市場調査、2033年

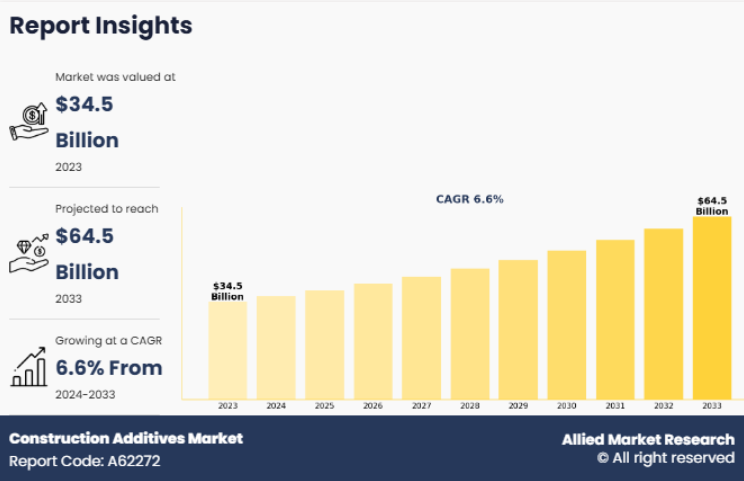

世界の建設添加剤市場は、2023年に345億ドルと評価され、2024年から2033年までの年平均成長率は6.6%で、2033年には645億ドルに達すると予測されています。急速な都市化、スマートシティへの投資の増加、大規模な商業・住宅建設活動が、耐久性に優れ、エネルギー効率の高い、持続可能な建築ソリューションの必要性を高めています。また、グリーンビルディングの重視と厳しい環境規制が、二酸化炭素排出量を削減し、構造寿命を向上させる高度添加剤の採用を後押ししています。

はじめに

建設添加剤とは、コンクリート、モルタル、セメントなどの建設材料に、その特性や性能を向上させるために添加される化学物質や天然物質のことです。これらの添加剤は、コンクリート、モルタル、セメントなどの建設材料の強度、作業性、耐久性を向上させ、水の浸入、熱、化学物質の暴露などの環境条件や特定の課題に対する耐性を提供するように設計されています。一般的な建設添加剤の種類には、可塑剤、超可塑剤、促進剤、遅延剤、空気導入剤、防水剤などがあり、それぞれが建設プロジェクトの特定の要件を満たすように調整されています。

主な要点

- 世界の建設添加剤市場を金額(10億ドル)で分析。種類別、最終用途別、主要4地域別、15ヶ国以上で分析しています。

- 世界の建設添加剤市場レポートは、業界の機会と動向に影響を与える根本的な要因をカバーする詳細な研究を含んでいます。

- 建設添加剤市場は、BASF、UltraTech Cement Ltd.、Tolsa、Sika AG、Saint-Gobain、MAPEI S.p.A.、Pidilite Industries Limited、Ashland、Dow、Bostikといった少数のプレーヤーによって断片化されています。

- 本レポートは、既存の市場参入企業や新規参入企業の意思決定を強化するための戦略立案や業界ダイナミクスを促進します。

- 世界の建設添加剤市場では、中国、米国、インド、ドイツ、ブラジルなどの国々が大きなシェアを占めています。

市場ダイナミクス

世界各地でインフラ開発プロジェクトが急拡大していることが、建設添加剤の需要を大きく促進しています。インド・ブランド・エクイティ財団によると、インドは2025年の経済成長目標である5兆ドルを達成するためにインフラを強化する必要があります。都市化、人口増加、経済拡大により、政府や民間部門は道路、橋、空港、鉄道、複合商業施設などの大規模インフラ・プロジェクトに多額の投資を行うようになっています。こうしたプロジェクトでは、建設添加剤が不可欠となるような、性能特性が向上した高度な建設資材が必要とされます。また、持続可能な建設が重視されていることも、添加剤の採用拡大に寄与しています。これらすべての要因が、予測期間中に建設添加剤の需要を押し上げると予想されます。

しかし、コンクリートやその他の建築材料の特性を向上させるのに不可欠な建設添加剤は、化学薬品、ポリマー、鉱物など幅広い原材料に依存しています。これらの原材料の価格変動は、建設添加剤のコスト構造に直接影響し、メーカーとエンドユーザー双方にとって価格の不安定化につながります。さらに、サプライチェーンの混乱、地政学的緊張、自然災害も価格変動に影響するため、企業にとって不可欠な原材料の安定供給を確保することはより困難です。これらすべての要因が建設添加剤市場の成長を阻害しています。

規制による圧力と消費者意識の高まりに後押しされた、建設資材における低炭素代替物に対する需要の増加は、建設添加物市場の成長機会を創出します。世界資源研究所(WRI)によると、インドは2030年までに自国経済の排出強度を2005年比で45%削減し、2070年までに排出量ネットゼロを達成することを目指しています。建設用添加剤を使用することで、メーカーは低排出コンクリートのような二酸化炭素排出量の少ない材料を製造することができ、これは世界的な持続可能性目標を達成する上で極めて重要です。このような材料に対する需要の急増は、建設添加剤サプライヤーにとって新たな市場機会を生み出し、持続可能性に向けた広範な業界のシフトに自社製品の提供を合わせることを可能にします。

セグメントの概要

建設添加剤市場は、種類、最終用途、地域に区分されます。種類別では、化学添加剤、鉱物添加剤、繊維添加剤に分類。最終用途別では、住宅用、工業用、インフラ用、商業用に分類。地域別では、市場は北米、欧州、アジア太平洋、LAMEAで分析されます。

種類別では、化学添加剤、鉱物添加剤、繊維添加剤に分類。化学添加剤セグメントは、2023年の建設添加剤市場シェアの5分の3以上を占めており、予測期間中もその優位性を維持する見込みです。積層造形における急速な技術進歩とナノテクノロジーの台頭が、化学添加剤の需要を牽引しています。エレクトロニクスやバイオテクノロジーなどの分野では、より洗練された添加剤の開発が、性能の向上やより小型で精密なアプリケーションの実現につながっています。例えば、エレクトロニクス業界では、化学添加剤は、高度な民生用電子機器の開発に不可欠な部品の導電性、柔軟性、寿命の向上に使用されています。

最終用途別に見ると、市場は住宅用、工業用、インフラ用、商業用に区分されます。住宅用セグメントは、2023年の建設添加剤市場シェアの半分以下を占めており、予測期間中もその優位性を維持すると予測されています。スマートハウスの増加傾向や住宅建築物への先端技術の採用が、建設添加剤の需要を牽引しています。住宅建設に技術を取り入れることに焦点が移るにつれ、添加剤はハイテク建築材料の性能を向上させたり、エネルギー効率の高いシステムとシームレスに統合したりします。これらすべての要因が、住宅分野における建設添加剤市場の成長と発展を後押ししています。

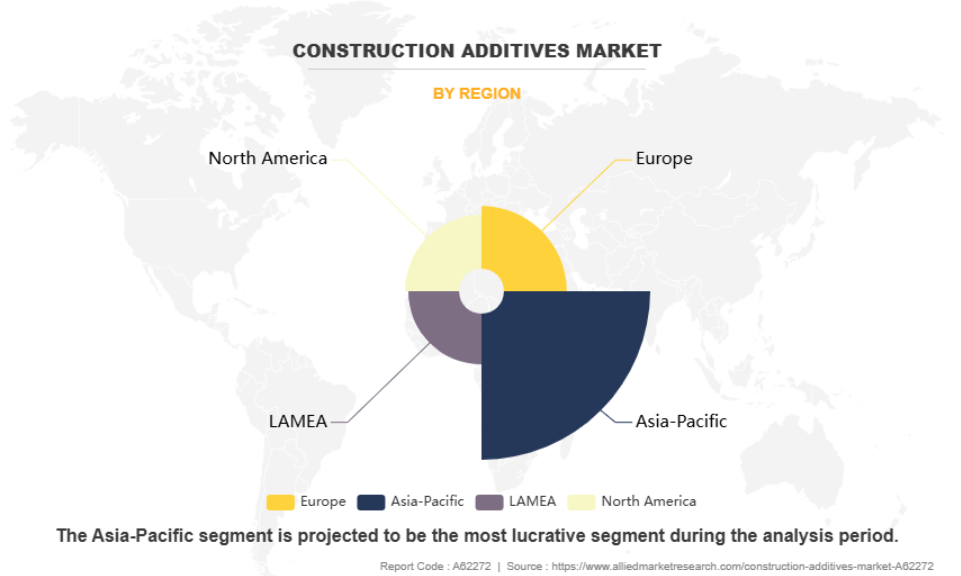

地域別では、北米、欧州、アジア太平洋、LAMEAで市場を分析。アジア太平洋地域は、2023年の建設添加剤市場シェアの半分以下を占めており、予測期間中もその優位性を維持すると予測されています。中国やインド、東南アジア諸国などの国々では建設ブームが起きており、大規模なインフラプロジェクトや集合住宅、商業ビルが人口増加や経済拡大に対応するために開発されています。こうしたプロジェクトでは高性能の建設資材が必要とされ、そこで使用される建築資材の品質、耐久性、持続可能性を高める添加剤の出番となります。さらに、建設技術と技術革新の進歩は、アジア太平洋地域における建設添加剤の採用を促進する上で重要な役割を果たしています。

技術動向分析

建設添加剤市場は、現代建設における性能、持続可能性、効率性の強化の必要性に後押しされて、急速な技術進歩に見舞われています。ナノテクノロジーの革新により、コンクリートの強度、耐久性、自己修復性を向上させるナノ添加剤が開発されています。さらに、生分解性可塑剤や低VOC混和剤など、バイオベースや環境配慮型の添加剤も、持続可能性が業界の重要な焦点となるにつれて人気を集めています。

競合分析

建設添加剤市場の主要企業は、BASF、UltraTech Cement Ltd.、Tolsa、Sika AG、Saint-Gobain、MAPEI S.p.A.、Pidilite Industries Limited、Ashland、Dow、Bostikなど。

世界の建設添加剤市場では、各社が市場拡大や新製品開発のために拡大・買収戦略を採っています。例えば、2024年5月、BASFは南京の添加剤工場の拡張に投資。この南京の添加剤工場への新たな投資により、世界最大かつ最も急速に成長している化学市場である中国におけるBASFの現地生産拠点が強化されました。さらに2024年2月、シーカAGはドミニカ共和国のVinaldom, S.A.S.を買収しました。この買収により、シーカがこれまで自社工場を持たなかったドミニカ共和国に製造施設が加わりました。これにより、カリブ海地域で6番目の工場となり、同地域におけるシーカのプレゼンスが高まりました。

ステークホルダーにとっての主なメリット

- 本レポートは、2023年から2033年までの建設添加剤市場分析の市場セグメント、現在の動向、予測、ダイナミクスを定量的に分析し、建設添加剤市場の有力な機会を特定します。

- 市場調査は、主要な促進要因、阻害要因、機会に関する情報とともに提供されます。

- ポーターのファイブフォース分析では、利害関係者が利益重視のビジネス決定を下し、サプライヤーとバイヤーのネットワークを強化できるように、バイヤーとサプライヤーの潜在力を強調します。

- 建設添加剤市場のセグメンテーションを詳細に分析することで、市場機会を見極めることができます。

- 各地域の主要国を世界市場への収益貢献度に応じてマッピング。

- 市場プレイヤーのポジショニングはベンチマーキングを容易にし、市場プレイヤーの現在のポジションを明確に理解することができます。

- 当レポートでは、地域別および世界別の建設添加剤市場動向、主要企業、市場セグメント、応用分野、市場成長戦略の分析を掲載しています。

アナリストレビュー

大手企業のさまざまなCXOの意見によると、建設添加剤は予測期間中に需要の増加が見込まれています。インフラ開発プロジェクトの増加と高性能建材の需要急増により、予測期間中に建設添加剤の需要が増加する見込みです。都市が拡大し近代化するにつれて、激しい交通量や極端な天候、都市環境の一般的な損耗がもたらす課題に耐える、耐久性があり持続可能で効率的な材料に対するニーズが高まっています。可塑剤、促進剤、遅延剤、その他の特殊化学物質などの建設添加剤は、建設資材の性能を向上させ、応力、耐候性、経年劣化に対する耐性を高めるために不可欠です。これらの添加剤は、セメント、コンクリート、その他の建築材料の特性を向上させ、高速道路、橋梁、トンネル、空港などの大規模インフラ・プロジェクトの特定の要求を満たすことを可能にします。

さらに、高性能建材に対する需要の急増が、建設添加剤市場の成長を後押ししています。建設業界の焦点がよりエネルギー効率が高く、持続可能で高品質な建築物へとシフトするにつれ、強度、耐久性、熱特性を改善した高度な材料の必要性がますます高まっています。建設添加剤は、より強度が高く、さまざまな環境条件に適応する材料の開発を可能にします。例えば、時間の経過とともにひび割れを修復する自己修復コンクリートの製造や、エネルギー効率と長期的な運用コストの削減に貢献する建築材料の断熱特性の改善に添加剤が使用されています。

第1章 はじめに

第2章 : 概要

第3章 : 市場概要

第4章 : 建設用添加剤市場:種類別

- 4.1. 概要

- 4.1.1. 市場規模と予測

- 4.2. 化学添加剤

- 4.2.1. 主な市場動向、成長要因、機会

- 4.2.2. 市場規模および予測、地域別

- 4.2.3. 国別市場シェア分析

- 4.3. ミネラル添加剤

- 4.3.1. 主な市場動向、成長要因、機会

- 4.3.2. 市場規模および予測、地域別

- 4.3.3. 国別市場シェア分析

- 4.4. 繊維添加剤

- 4.4.1. 主な市場動向、成長要因、機会

- 4.4.2. 市場規模および予測、地域別

- 4.4.3. 国別市場シェア分析

第5章 : 建設用添加剤市場:エンドユーザー別

- 5.1. 概要

- 5.1.1. 市場規模と予測

- 5.2. 住宅用

- 5.2.1. 主な市場動向、成長要因、機会

- 5.2.2. 地域別の市場規模と予測

- 5.2.3. 国別市場シェア分析

- 5.3. 産業用

- 5.3.1. 主要市場動向、成長要因、機会

- 5.3.2. 市場規模および予測、地域別

- 5.3.3. 国別市場シェア分析

- 5.4. インフラ

- 5.4.1. 主な市場動向、成長要因、機会

- 5.4.2. 市場規模および予測、地域別

- 5.4.3. 国別市場シェア分析

- 5.5. 商業

- 5.5.1. 主な市場動向、成長要因、機会

- 5.5.2. 市場規模および予測、地域別

- 5.5.3. 国別市場シェア分析

第6章:建設添加剤市場:地域別

- 6.1. 概要

- 6.1.1. 市場規模と予測 地域別

- 6.2. 北米

- 6.2.1. 主な市場動向、成長要因、機会

- 6.2.2. 市場規模および予測、種類別

- 6.2.3. 市場規模・予測:エンドユース別

- 6.2.4. 市場規模・予測:国別

- 6.2.4.3. メキシコ

- 6.2.4.3.1. 市場規模・予測:タイプ別6.2.4.3.2. 市場規模・予測:最終用途別

- 6.2.4.2. カナダ

- 6.2.4.2.1. 市場規模・予測:タイプ別6.2.4.2.2. 市場規模・予測:最終用途別

- 6.2.4.1. 米国

- 6.2.4.1.1. 市場規模・予測:タイプ別6.2.4.1.2. 市場規模・予測:最終用途別

- 6.2.4.3. メキシコ

- 6.3. 欧州

- 6.3.1. 主要市場動向、成長要因、機会

- 6.3.2. 市場規模および予測、種類別

- 6.3.3. 市場規模・予測:エンドユース別

- 6.3.4. 市場規模・予測:国別

- 6.3.4.6. その他のヨーロッパ

- 6.3.4.6.1. 市場規模・予測:タイプ別6.3.4.6.2. 市場規模・予測:最終用途別

- 6.3.4.5. イタリア

- 6.3.4.5.1. 市場規模・予測:タイプ別6.3.4.5.2. 市場規模・予測:最終用途別

- 6.3.4.4. スペイン

- 6.3.4.4.1. 市場規模・予測:タイプ別6.3.4.4.2. 市場規模・予測:最終用途別

- 6.3.4.3. フランス

- 6.3.4.3.1. 市場規模・予測:タイプ別6.3.4.3.2. 市場規模・予測:最終用途別

- 6.3.4.2. イギリス

- 6.3.4.2.1. 市場規模・予測:タイプ別6.3.4.2.2. 市場規模・予測:最終用途別

- 6.3.4.1. ドイツ

- 6.3.4.1.1. 市場規模・予測:タイプ別6.3.4.1.2. 市場規模・予測:最終用途別

- 6.3.4.6. その他のヨーロッパ

- 6.4. アジア太平洋

- 6.4.1. 主要市場動向、成長要因、機会

- 6.4.2. 市場規模および予測、種類別

- 6.4.3. 市場規模・予測:エンドユース別

- 6.4.4. 市場規模・予測:国別

- 6.4.4.6. その他のアジア太平洋地域

- 6.4.4.6.1. 市場規模・予測:タイプ別6.4.4.6.2. 市場規模・予測:最終用途別

- 6.4.4.5. オーストラリア

- 6.4.4.5.1. 市場規模・予測:タイプ別6.4.4.5.2. 市場規模・予測:最終用途別

- 6.4.4.4. 韓国

- 6.4.4.4.1. 市場規模・予測:タイプ別6.4.4.2. 市場規模・予測:最終用途別

- 6.4.4.3. 日本

- 6.4.4.3.1. 市場規模・予測:タイプ別6.4.4.3.2. 市場規模・予測:最終用途別

- 6.4.4.2. インド

- 6.4.4.2.1. 市場規模・予測:タイプ別6.4.4.2.2. 市場規模・予測:最終用途別

- 6.4.4.1. 中国

- 6.4.4.1.1. 市場規模・予測:タイプ別6.4.4.1.2. 市場規模・予測:最終用途別

- 6.4.4.6. その他のアジア太平洋地域

- 6.5. ラメア

- 6.5.1. 主要市場動向、成長要因、機会

- 6.5.2. 市場規模および予測、種類別

- 6.5.3. 市場規模・予測:最終用途別

- 6.5.4. 市場規模・予測:国別

- 6.5.4.4. その他のラメア地域

- 6.5.4.4.1. 市場規模・予測:タイプ別6.5.4.4.2. 市場規模および予測:最終用途別

- 6.5.4.3. 南アフリカ

- 6.5.4.3.1. 市場規模・予測:タイプ別6.5.4.3.2. 市場規模・予測:最終用途別

- 6.5.4.2. サウジアラビア

- 6.5.4.2.1. 市場規模・予測、タイプ別6.5.4.2.2. 市場規模・予測:最終用途別

- 6.5.4.1. ブラジル

- 6.5.4.1.1. 市場規模・予測:タイプ別6.5.4.1.2. 市場規模・予測:最終用途別

- 6.5.4.4. その他のラメア地域

第7章:競争環境

第8章:企業プロフィール

表のリスト

図表一覧