❖本調査資料に関するお問い合わせはこちら❖

造影剤注入器の市場規模、シェア、動向

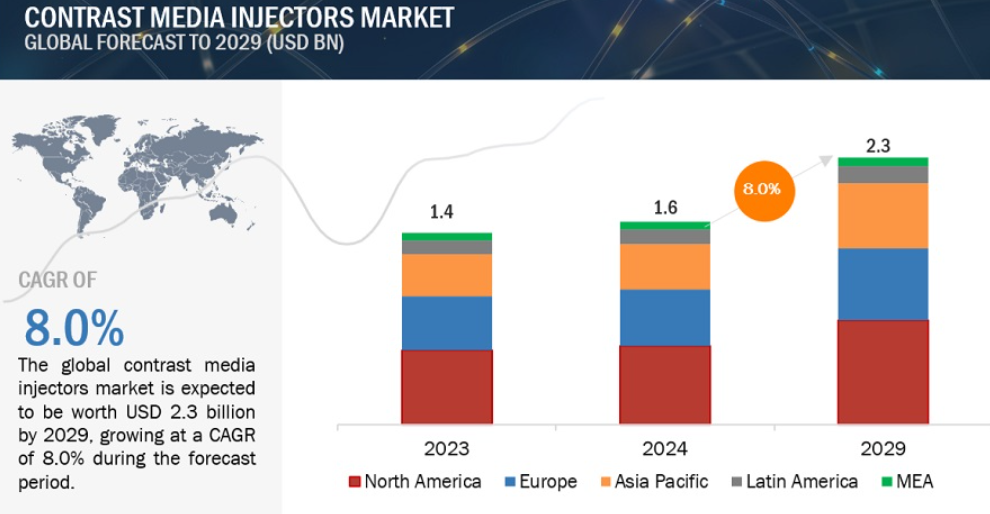

造影剤注入器の世界市場規模は、収益ベースで2024年に16億ドル規模と推定され、2024年から2029年までの年平均成長率は8.0%で、2029年には23億ドルに達する見込みです。この包括的な調査には、業界動向の徹底的な調査、綿密な価格分析、特許の精査、会議やウェビナーから得た洞察、主要関係者の特定、市場購買力学の微妙な理解が含まれています。

特に高齢化社会における癌と心血管疾患(CVDs)の罹患率の上昇が主な促進要因となっています。また、注入器技術の進歩により、診断精度と早期発見に対応した造影剤注入器の需要が増加しています。さらに、可処分所得の増加は、新興市場での医療サービスへのアクセスの拡大と相まって、造影剤注射器の需要をさらに煽っています。

造影剤インジェクター市場のダイナミクス

促進要因 造影剤を介したCTおよびMRI検査量の増加

早期診断の利点に対する患者の意識の高まりは、画像診断の世界的な需要を促進する主な要因です。世界中の臨床医は、CT(コンピュータ断層撮影)やMRI(磁気共鳴画像法)を主要な画像診断手段として好んでいます。複雑な画像診断には、より鮮明な画像を得るために造影剤が必要です。診断手順における造影剤の使用の増加は、造影剤注入システムの需要の増加と相関しています。このように、対象疾患人口の増加と、これらのスキャンに関連する有望な結果が相まって、造影処置の需要がさらに増加することが予想されます。これが造影剤注入装置の需要を押し上げ、市場の成長をさらに後押しすることになります。

阻害要因:造影剤注入器の高コスト

造影剤注入器の高価格は、市場の抑制要因の1つです。高価な製品価格が新興国での普及を妨げています。小規模な医療施設では、費用の払い戻しを第三者支払機関に依存しています。機器のコストが高いため、新興国のほとんどの病院がこの技術を購入するのは困難です。そのため、小規模のエンドユーザーはこの機器への投資をためらいます。その結果、より経済的な従来型のシステムを選択することが多いのです。そのため、従来型システムから技術的に進歩した新しいシステムへの移行が妨げられ、市場にとって大きな障害となっています。

機会: 新興国における医療費の増加

中国、インド、ブラジル、メキシコなどの新興国における医療支出の増加は、造影剤注入器市場に有利な機会を提供すると期待されています。例えば、GLOBOCAN 2020のデータによると、世界のがん人口の50%以上が新興国に居住しています。先進的な医療サービスの提供に向けた政府の取り組みが増加し、保険償還範囲が拡大したことが、造影剤注射器の採用を後押ししています。一人当たり医療費の急激な増加や、新興国における手ごろな価格の医療に対する国民の需要の高まりは、発展途上国における造影剤注射器の需要をさらに促進すると予想されます。

課題 訓練を受けた専門家の不足

高度で洗練された医療機器を扱うには、高度な技術力と専門知識が必要です。米国医科大学協会(Association of American Medical Colleges)の第7回医師需給分析によると、放射線科医やその他の専門医の不足は、2034年までに35,000人を超える可能性があります。放射線技師は、2022年から2032年にかけて約6%の雇用増が見込まれています(出典:米国労働統計局)。これは重要なことですが、専門医や放射線科医が不足しているため、市場の成長は難しいでしょう。

造影剤注入装置市場のエコシステム

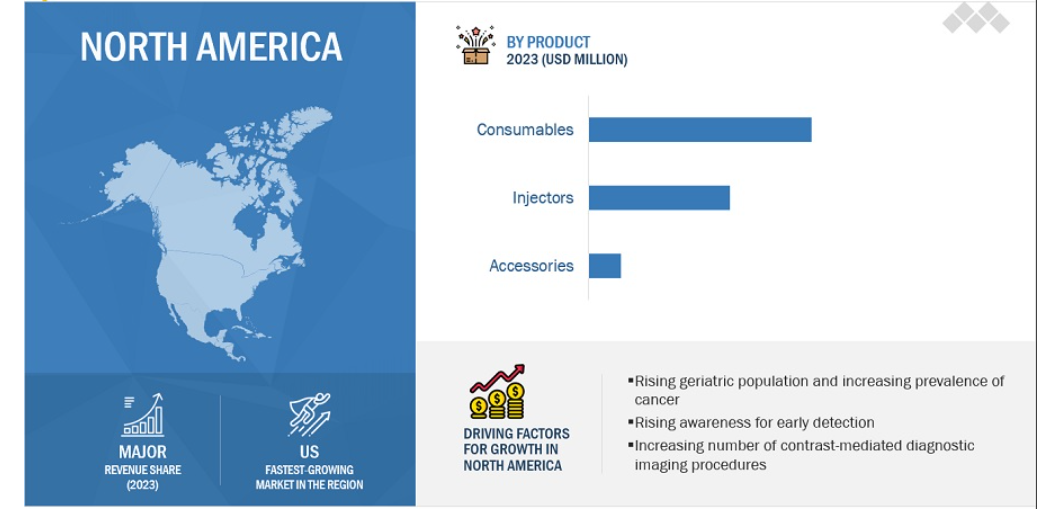

製品別では、消耗品セグメントが2022年の造影剤注入器業界で最大のシェアを占めています。

製品別に見ると、造影剤注入器市場は、造影剤注入器システム、消耗品、アクセサリーに区分されます。2023年には、消耗品セグメントが最大の市場シェアを占めています。積極的な健康への意識の高まりと市場プレイヤーの拡大が市場成長を後押し。市場プレイヤー間のコラボレーションもこのセグメントの成長を支えています。例えば、2023年11月、Bracco Imaging S.p.A.(イタリア)は、Ulrich GmbH CO KG(ドイツ)と協業し、同社のMRインジェクターシステムを米国で販売。

種類別では、デュアルヘッドセグメントが2022年に造影剤インジェクタ業界で最大のシェアを占めました。

種類別では、デュアルヘッド、シングルヘッド、シリンジレス。2023年には、デュアルヘッドセグメントが最大の市場シェアを占めています。慢性疾患の早期発見に関連する意識の高まりと、市場における主要企業間の連携が、このセグメントの成長を促進する見込み。造影剤はがん患者に広く使用されています。早期発見の重要性を啓蒙するキャンペーンの増加や診療報酬の上昇により、先端技術を駆使した機器の導入が進み、同分野の成長を牽引。

2023年に造影剤注入器産業で最大のシェアを占めたのは、用途別の放射線科セグメント。

用途別では、造影剤注入器市場は放射線科、インターベンショナルラジオロジー、インターベンショナルカーディオロジーに区分。放射線学セグメントは2023年に市場の最大シェアを占め、また2024年から2029年にかけて大きな成長率を記録する見込み。画像診断におけるAIツールの使用と主要企業による地理的拡大が普及を促進。AIツールは、病状の正確な検出を支援します。精度の向上は、誤診を減らし、患者の転帰を改善する上で重要な役割を果たします。

エンドユーザー別では、病院センターセグメントが造影剤注入器業界で最大のシェアを占めています。

造影剤注入器市場はエンドユーザー別に病院と画像診断センターに区分されます。しかし、画像診断センターセグメントは予測期間中に最も高いCAGRで成長すると予想されています。癌を含む慢性疾患の増加、世界的な病院でのスキャン処置の増加、患者に観察された注入器の潜在的な利点がこのセグメントの成長に寄与しています。

地域別では、2029年までに北米が造影剤インジェクター業界の最大市場になると予想されています。

2023年には米国とカナダが大きな市場シェアを占めています。北米が造影剤注入器市場で急成長を遂げた背景には、技術的リーダーシップ、強固な医療インフラ、有利な保険適用、先端医療機器開発のための資金提供や助成金の増加、有利な規制シナリオ、戦略的研究協力、技術革新を促進する支援的な市場環境があります。

2023年現在、同市場における有力企業は、

Bayer AG (Germany), Bracco Imaging S.p.A. (Italy), Guerbet (France), MEDTRON AG (Germay), Ulrich GmbH & CO. KG (Germany), and Nemoto Kyorindo Co., Ltd. (Japan).

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– がんおよび心血管疾患の罹患率の上昇

– 造影剤を使用するMRIおよびCT検査の増加

– CTおよびMRI造影剤の承認拡大による注入器需要の増加

– 先進国市場での有利な償還

阻害要因

– 造影剤注入器の高コスト

可能性

– 新興国の高い成長ポテンシャル

– マンモグラフィと核画像用インジェクターへの注目の高まり

– IT化された注入器ソリューション

課題

– 熟練専門家の不足と限られた技術的専門知識

5.3 バリューチェーン分析

研究開発

製造・組立

流通、マーケティング・販売、ポストセールス・サービス

5.4 サプライチェーン分析

有力企業

中小企業

エンドユーザー

5.5 エコシステム分析

5.6 規制分析

規制機関および政府機関

– 北米 規制機関および政府機関

– ヨーロッパ 規制機関および政府機関

– アジア太平洋地域 規制機関・政府機関

– ラテンアメリカ 規制機関・政府機関

– 中東・アフリカ 規制機関および政府機関

規制ガイドライン

– 米国

– カナダ

– 欧州

– アジア太平洋

5.7償還シナリオ

5.8 投資と資金調達シナリオ

5.9 価格分析

5.10 貿易分析

5.11 特許分析

5.12 ポーターズファイブフォース分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.13 2024~2025年の主要会議・イベント

5.14 ケーススタディ分析

5.15 技術分析

主要技術

– MRI造影剤インジェクター

– CT造影剤インジェクター

– 血管造影剤注入装置

補完技術

– 画像診断モダリティ

隣接技術

– 自動データシステムによる人工知能

5.16 顧客のビジネスに影響を与えるトレンド/混乱

5.17 主要ステークホルダーと購買基準

購買プロセスにおける主要ステークホルダー

購買基準

5.18 満たされていないニーズと主要なペインポイント

5.19 造影剤注入装置市場における人工知能(AI)

造影剤注入器市場、製品別

87

6.1 導入

6.2 注入器システム

CTインジェクター

– CTスキャン数の増加が需要を後押し

MRIインジェクター

– 先進システム開発のための資金調達イニシアチブの増加が市場を促進

血管造影用インジェクター

– 心臓カテーテル検査の増加が市場を牽引

その他のインジェクター

6.3 消耗品

シリンジ

– 多様なサイズレンジが普及を促進

チューブ

– シングルユース製品への需要の高まりが市場を牽引

その他の消耗品

6.4 アクセサリー

ワークフロー効率を高める機能が市場成長を後押し

造影剤注入器市場:種類別

95

7.1 導入

7.2 シングルヘッドインジェクター

コスト効率とユーザーフレンドリーな設計が市場を牽引

7.3 デュアルヘッド

正確な制御と患者の安全性向上が需要を後押し

7.4 シリンジレス注射器

チューブによる直接投与が市場成長を後押し

造影剤注入器市場、用途別

99

8.1 導入

8.2 放射線医学

放射線治療件数の増加が市場を牽引

8.3 インターベンショナル・カーディオロジー

冠動脈CT血管造影の増加が市場を牽引

8.4 インターベンショナル・ラジオロジー

低侵襲手技への嗜好の高まりが市場成長を後押し

造影剤注入器市場、エンドユーザー別

103

9.1 導入

9.2 病院

先端機器に対する高い購買力が市場成長をサポート

9.3 画像診断センター

民間画像診断センターの設立増加が市場を牽引

造影剤注入器市場、地域別

106

10.1 はじめに

10.2 北米

北米:景気後退の影響

米国

– 技術的に先進的な製品の採用が市場を牽引

カナダ

– 医療用画像機器への投資の増加が市場を牽引

10.3 欧州

欧州: 不況の影響

ドイツ

– イメージング技術の進歩が普及を促進

フランス

– がん罹患率の増加が市場を牽引

英国

– CVDの高い発生率が市場を牽引

イタリア

– 慢性疾患罹患率の上昇が市場成長をサポート

スペイン

– 熟練した放射線科医の不足が市場を抑制

その他のヨーロッパ

10.4 アジア太平洋地域

アジア太平洋地域: 不況の影響

日本

– 老年人口の増加とそれに伴う慢性疾患の増加が市場を牽引

中国

– がん罹患率の上昇と病院設立の増加が需要を後押し

インド

– 放射線医学への投資の増加が市場を促進

オーストラリア

– 先進的診断モダリティへの研究開発投資の増加が市場を牽引

韓国

– 診断手技に対する有利な償還が市場成長をサポート

その他のアジア太平洋地域

10.5 ラテンアメリカ

ラテンアメリカ:景気後退の影響

ブラジル

– 疾病の早期発見・診断に対する意識の高まりが市場を牽引

メキシコ

– 不十分な医療インフラが市場を抑制

その他のラテンアメリカ

10.6 中東・アフリカ

医療インフラの改善が市場を牽引

中東・アフリカ:景気後退の影響

競争環境

148

11.1 概要

11.2 主要プレーヤーの戦略/勝利への権利

造影剤注入装置市場で各社が採用した戦略の概要

11.3 収益分析

11.4 市場シェア分析

主要市場プレーヤーのランキング

11.5 企業評価マトリックス:主要プレイヤー、2023年

スター企業

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 製品フットプリント

– アプリケーションのフットプリント

– エンドユーザー・フットプリント

– 地域別フットプリント

11.6 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SM(2023年

11.7 企業評価と財務指標

財務指標

企業評価

11.8 ブランド/製品比較

11.9 競争シナリオ

製品の上市と承認

取引

事業拡大

企業プロフィール

164

12.1 主要企業