❖本調査資料に関するお問い合わせはこちら❖

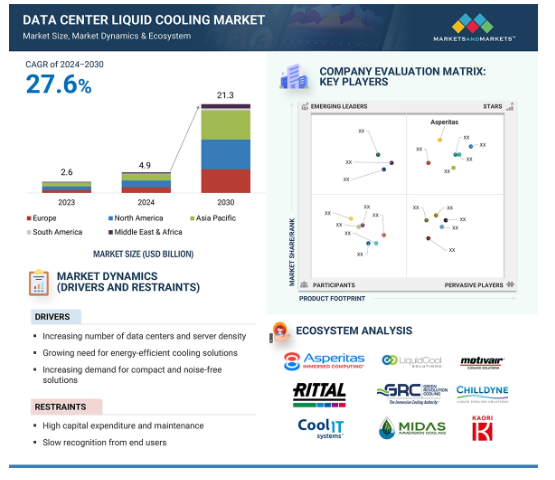

世界のデータセンター液冷市場は、2024年の49億米ドルから2030年には213億米ドルに成長し、2024年から2030年までの年平均成長率は27.6%になると予測されています。データセンター液冷の成長の原動力は、雪だるま式に増加するクラウドサービスとAIアプリケーションの需要に起因するデータセンターの新設の広がりです。ハイパースケールデータセンターの容量が拡大し、平均ラック密度が高まっているため、実現可能な冷却ソリューションを見つけることが最も重要になっています。液冷システムは、高密度環境で発生する大量の熱を効率的かつ持続的に処理できるため、有益です。さらに、着実な技術の進歩により、液冷は最新のデータセンターの円滑な運用に最も適した選択肢となっています。

データセンター液冷市場の魅力的な機会

北米

北米は、先進的な冷却技術の採用率が高く、費用対効果が高く環境配慮型のソリューションが重視されていることから、データセンター液冷の最大市場となっています。主要な業界プレイヤーの存在が、この市場における北米の優位性をさらに強固なものにしています。

この市場の成長は、冷却エネルギー消費を40%~50%削減し、PUEを改善することができる液体冷媒と液体オイルによる冷却効率の高さに起因しています。

データセンター液冷市場は、予測期間中の年平均成長率(CAGR)27.6%で、2030年までに213億ドル規模になると予想されています。

パートナーシップと新製品開発は、今後5年間の市場プレイヤーに有利な機会を提供します。

データセンター液冷の標準化不足は、互換性の問題を引き起こし、既存のインフラとの統合を複雑にすることで、市場に大きな課題をもたらします。

データセンター液冷の世界市場ダイナミクス

促進要因 データセンターの高密度化と効率的で環境配慮型冷却の需要が液冷採用を促進

クラウドコンピューティング、AI、IoTの急速な発展により、データセンターの数が増加し、従来の空冷技術への圧力が高まっています。サーバーが高密度に配置され、処理要求が高まる中、最も効率的な冷却ソリューションが求められています。液冷は、他の冷却技術と比較して最高の熱管理とエネルギー効率を提供することで、課題の管理に役立つ重要な技術であることが分かっています。この技術は、高熱負荷に対処する数ある効果的な方法の一つです。技術的な利点に加え、液冷は環境面での利点もあるため、より好まれるようになっています。現在、持続可能性が重視されているため、データセンターは二酸化炭素排出量とエネルギー消費量を削減する方法を模索しています。

阻害要因 高いメンテナンスコストと資本コスト

データセンターにおける液冷の使用は、多くの課題、特にメンテナンスコストと資本コストの高さによって、より困難になっています。当初、液冷システムは特殊な設備とインフラを必要とするため、投資額はかなり高額で、従来の空冷ソリューションよりもコストが高くなっていました。さらに、液冷システムは複雑であるため、定期的なメンテナンスが必要であり、液漏れなどの問題を防ぐために監視する必要があります。クーラントの価格、特に頻繁に交換が必要な特殊なタイプの場合は、運用コストがさらに増加する可能性があります。経済的な要因が、熱管理やエネルギー効率にメリットがあるにもかかわらず、データセンター事業者が液冷を採用する妨げになる可能性があります。

機会: AI、ブロックチェーン、その他の革新的な技術の台頭。

AIとブロックチェーンの台頭は、データセンターの液冷にチャンスをもたらしています。データセンターがAI向けに拡大するにつれ、従来の冷却では高密度サーバーの効率が低下し、液冷システムの採用が進んでいます。これらのシステムは、より優れた熱管理とエネルギー効率を提供します。AIは、エネルギー使用を最適化するためのリアルタイムの冷却調整を可能にします。ブロックチェーンにより、データの整合性とリソース管理のセキュリティが強化されます。これらの進歩により、液冷は将来のデータセンターにとって重要な位置づけとなり、持続可能性を促進しながら熱の課題に対処します。

課題 標準化の欠如

データセンターに液冷を導入する際の主な障害の1つは、標準化の必要性です。これは発展途上の技術であるため、共通の基準やガイドラインがなく、冷却ソリューションの導入が困難です。各データセンターは、特定の要件に合わせて独自の技術を考案する可能性があり、その結果、パフォーマンスとメンテナンスの両方でさまざまな結果が生じます。さらに、新しい冷却方式を一括して導入することは、運用管理者にとって、あらゆる環境で採用できる標準的なベストプラクティスの開発を困難にします。また、システムのパワーと依存性を決定し、既存のインフラストラクチャの維持と統合の難易度を高めるため、大規模な利用が不可能になります。

世界のデータセンター液冷市場のエコシステム分析

データセンター液冷市場 エコシステム 主要なデータセンター液冷市場参入企業は、カナダのCOOLIT SYSTEMS、オランダのAsperitas、米国のVertiv Group Corp.、米国のGreen Revolution Cooling Inc.、スペインのSubmer、米国のMidas Green Technologiesです。これらの企業は歴史が古く、優れたブランド・アイデンティティと財務基盤を持ち、また世界中に分散しています。

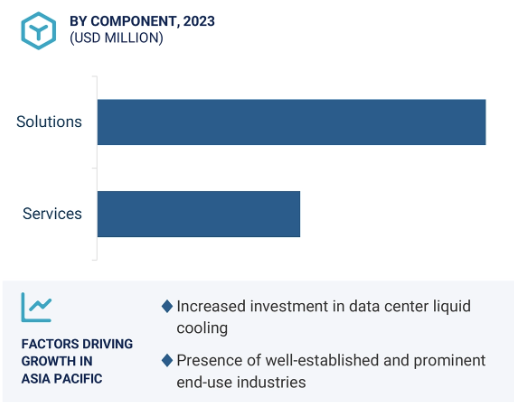

コンポーネント・セグメント: 著しい成長が期待されるサービス

データセンター液冷市場のサービス分野は、予測期間中に大幅な成長が見込まれます。液冷ソリューションの効果的な導入と持続可能性に対する需要の高まりが、この急成長の原動力となっています。スケジューリング、設置、設定などのサービスは、特定の顧客ニーズに合わせてカスタマイズされ、サポートおよびメンテナンスサービスは、問題の解決とパフォーマンスの最適化を支援します。コスト削減と効率向上のために液冷を採用するデータセンターが増えるにつれ、こうしたシステムの保守に習熟した熟練エンジニアの需要が高まると予想されます。さらに、世界的なデータセンターの拡大と、ビッグデータ分析、クラウドコンピューティング、IoTの急速な進歩が、液冷サービスの需要をさらに促進しています。

データセンターの種類別: 中小規模のデータセンターで成長が期待

データセンター向け液冷市場は、中小規模データセンター分野で大きな成長が見込まれています。この成長を促進する主な要因としては、液冷は低温を維持することでサーバー機器の寿命を延ばすことができるため、保守リソースが限られている小規模施設には特に有益であることなどが挙げられます。さらに、液冷はエネルギー効率を高め、冷却コストの削減と長期的な節約を実現します。ビッグデータ分析、クラウドコンピューティング、IoTの技術導入率が高まるにつれ、中小規模のデータセンターの数も増加し、液冷ソリューションに対する需要が高まっています。また、液冷により、これらの施設では、限られたスペースで計算能力を最大化することが可能になり、施設特有の課題に対処することができます。

アジア太平洋地域がデータセンター液冷市場で最大シェア

アジア太平洋地域は、いくつかの理由により、世界のデータセンター液冷市場で高い成長率を示すことが示されています。クラウドベースのストレージスペースと高速データ処理は、特に中国やインドなどの発展途上国において、この地域の技術開発を強化するために最も重要です。したがって、これらの進歩は、結果と耐久性を提供するために冷却を改善し、強化する必要性を後押ししています。さらに、従来のエアフローベースの冷却システムからインタラクティブな液冷への移行は、省電力規定の強化や世界的な環境意識によって後押しされています。データセンター建設需要の増加とIT機器への電力需要の集中傾向は、液冷システム市場に拍車をかけています。アジア太平洋地域がこの市場をリードしています。

データセンター液冷市場業界の最新動向

2023年1月、Submer社は、消費者により包括的なサービスを提供し、地理的範囲を拡大することを目的として、Planet First Partners社からの投資を発表しました。この助成金は、次世代液体クーラントとデータセンター自動化の研究開発支援に使用されます。

2021年11月、Vertiv Group Corp.はE&I Engineering Groupを買収しました。この買収により、Vertiv Group Corp.は、より包括的なソリューションを顧客に提供することが可能になるとともに、世界的なリーチを拡大することができます。

主要市場プレイヤー

データセンター液体冷却市場の主要プレーヤーは以下の通り

Vertiv Group Corp. (US)

Green Revolution Cooling Inc. (US)

COOLIT SYSTEMSv (Canada)

Asperitas (Netherlands)

Submer (Spain)

13.1 主要プレーヤー