❖本調査資料に関するお問い合わせはこちら❖

市場規模

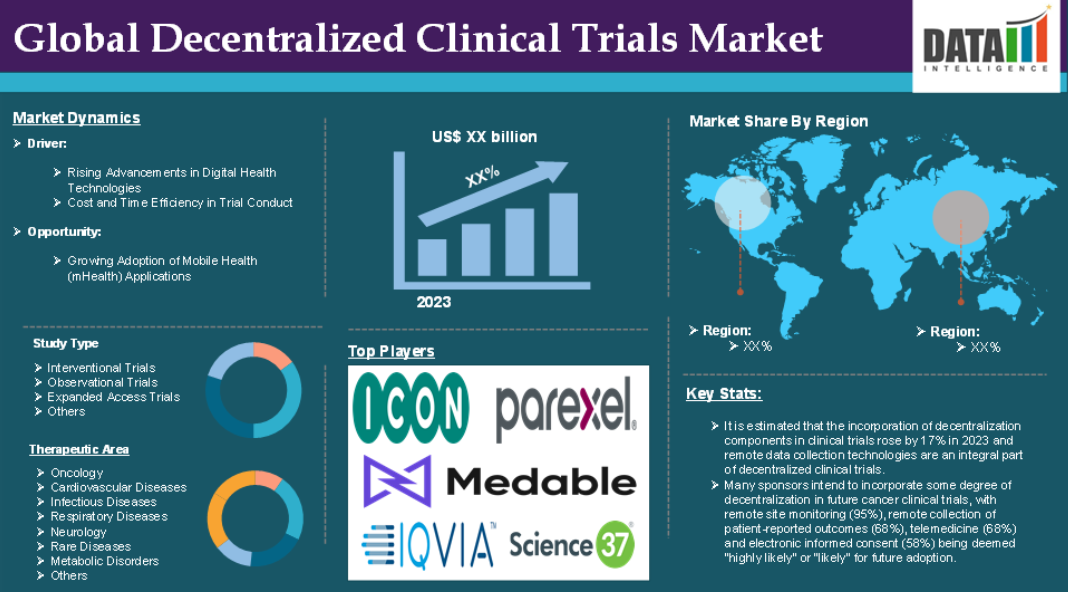

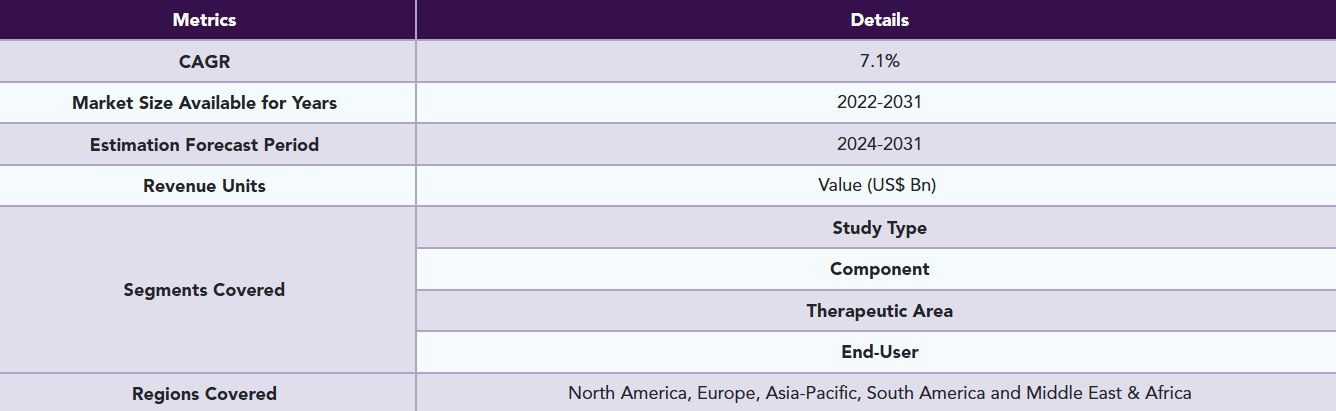

世界の分散型臨床試験市場は、2023年に53.9億米ドルに達し、2031年には92.7億米ドルに達すると予測され、予測期間2024-2031年の年平均成長率は7.1%です。

分散型臨床試験は、臨床試験業務の分散化によって定義され、試験参加者とのコミュニケーションやデータ収集にテクノロジーが使用されます。分散型臨床試験は、デジタルヘルス技術と遠隔医療を利用してさまざまな臨床試験機能を遠隔で実施し、患者が自宅や地域の医療機関から参加できるようにします。遠隔医療、ウェアラブル、電子データ収集、柔軟なプロトコルの融合により、分散型臨床試験は、データの質と規制コンプライアンスを維持しながら、臨床試験プロセスの合理化、コストの削減、市場投入までの時間の短縮を目指します。

分散型臨床試験の需要は、技術の進歩、規制当局のサポート、より患者中心の効率的な臨床試験モデルの必要性により、大幅に増加しています。例えば、TrialXによると、臨床試験における分散化コンポーネントの組み込みは2023年に17%増加し、遠隔データ収集技術は分散化臨床試験に不可欠な要素であると推定されています。研究者は、モバイル研究アプリを、他のモダリティでは実現できない多くの利点を備えた汎用性の高いツールと見なしており、さまざまな研究調査の設定でさまざまなデータの収集を可能にしています。

市場ダイナミクス: 促進要因と阻害要因

デジタルヘルス技術の進歩

デジタルヘルス技術における進歩の高まりは、分散型臨床試験市場を大きく牽引しており、臨床試験の効率化、患者中心主義、スケーラブル化を実現することで、予測期間中も市場を牽引していくと予想されます。ウェアラブル機器は、患者の自宅から直接、心拍数、血圧、グルコース値、身体活動などの健康指標をリアルタイムで継続的にモニタリングできます。このデータは、対面でのモニタリングが制限される分散型臨床試験において極めて重要であり、スポンサーは現地を訪問することなく、豊富で継続的なデータを収集することができます。

例えば、Clinical Trials Arenaの分析によると、2022年には武田薬品が臨床試験の33%を分散化し、バイエルが22%、サノフィが17%、バーテックスが17%、アストラゼネカが15%、ノバルティスが14%、メルクが14%、ファイザーが12%、バイオジェンが11%、F.ホフマン・ラ・ロシュが11%を分散化しています。

ウェアラブル、遠隔医療、AI、機械学習などのデジタルヘルス技術は、データの正確性、患者参加、アクセス性、規制遵守を強化することで、分散型臨床試験に変革をもたらしつつあります。大幅な市場成長予測に裏打ちされたこれらのツールの広範な採用は、分散型臨床試験の基本的な実現者としての役割を浮き彫りにしています。これらのテクノロジーは、リクルートやリテンションといった従来の臨床試験の課題に対処するだけでなく、臨床試験全体の効率とデータの質を向上させ、分散型臨床試験市場の急速な拡大に拍車をかけています。

データプライバシーとセキュリティへの懸念

データのプライバシーとセキュリティへの懸念は、分散型臨床試験市場の成長にとって大きな障壁です。分散型臨床試験はデジタルデータ収集、遠隔モニタリング、電子患者記録に大きく依存するため、サイバーセキュリティ、患者データ保護、規制遵守に関連する新たなリスクが生じます。

例えば、コロラド州を拠点とする病理学研究所は、180万人以上の患者に対し、医療検査研究所が米国連邦規制当局に報告した最大規模の情報漏洩の1つである、患者の機密情報が漏洩したことを通知しており、医療業界はハッカーに対して特に脆弱になっています。

多くの患者は、潜在的な情報漏洩や不正アクセス、データの悪用を恐れ、個人健康情報をデジタルで共有することに懸念を抱いています。例えば、HHSのサイバーセキュリティ・プログラムによると、630件以上の医療機関の情報漏えいがあり、2,900万件の医療記録が流出しました。このような躊躇は、分散型臨床試験の成功に不可欠な採用率や定着率に影響を与えます。

市場セグメント分析

世界の分散型臨床試験市場は、試験の種類、コンポーネント、治療領域、エンドユーザー、地域別に区分されます。

治療領域:

がん領域が世界の分散型臨床試験市場シェアを独占する見込み

がん領域は分散型臨床試験市場シェアの大部分を占めており、予測期間中も大部分を占める見込みです。世界保健機関(WHO)によると、2050年には新たながん患者が3,500万人を超えると予測されており、2022年の推定2,000万人から77%増加します。このように、がん患者の増加は、治療の有効性と安全性を評価するために、継続的なモニタリングと長期的なフォローアップを必要とすることが多く、特に転移性がんのように疾患の進行を定期的に追跡する必要がある疾患では、さらなる腫瘍学的試験の必要性を高めます。

分散型臨床試験は、ウェアラブルデバイスや遠隔医療による遠隔モニタリングを容易にし、患者が頻繁に通院することなく、腫瘍医がリアルタイムで変化を観察することを可能にします。例えば、American Society of Clinical Oncology(米国臨床腫瘍学会)によると、多くの治験依頼者は将来のがん臨床試験にある程度の分散化を取り入れる意向で、遠隔施設モニタリング(95%)、患者報告アウトカムの遠隔収集(68%)、遠隔医療(68%)、電子インフォームド・コンセント(58%)などは、将来的に採用される「可能性が高い」または「可能性が高い」と考えられています。

オンコロジー試験は、薬剤の有効性と安全性に関する包括的なデータを確保するために、多様な患者集団から利益を得ます。従来の腫瘍学臨床試験では、十分なサービスを受けていない地域や地方の患者は、旅行や物流の問題から参加することが困難であるため、多様性の確保に苦労することがよくあります。分散型臨床試験は、地域社会の患者に直接アプローチすることで、より多様な参加者を集めることができます。

分散型臨床試験市場で最も急成長しているのは希少疾患分野

希少疾患分野は、予測期間中、分散型臨床試験市場で最も急成長する分野となる見込みです。この背景には、分散型アプローチを希少疾患の研究に特に有益なものとするいくつかのユニークな要因があります。これらの疾患は定義上、人口のごく一部に罹患するため、しばしば患者のリクルートや包括的なデータ収集の確保が困難になります。分散型臨床試験は、このような課題の多くを解決し、より迅速で効率的、かつ包括的な試験を促進します。

全米希少疾病機構によると、希少疾病に罹患しているアメリカ人は20万人未満です。希少疾患は10,000以上あり、合わせて3,000万人以上のアメリカ人が罹患しています。これは、患者のリクルートにとって大きな課題です。分散型臨床試験は、研究者が地方や十分なサービスを受けていない地域を含む多様な地理的位置の患者を、集中型臨床試験施設まで移動することなく獲得できるようにすることで、解決策を提供します。遠隔モニタリング、遠隔医療、デジタルヘルス技術により、より包括的なリクルートが可能になり、地理的な範囲も広がります。

市場の地理的シェア

世界の分散型臨床試験市場において北米が重要な位置を占める見込み

北米地域は、予測期間中、分散型臨床試験市場において最大のシェアを占めると予想されます。北米、特に米国は、新しい臨床試験モデルを開拓するリーダー的存在であり、分散型臨床試験技術をいち早く採用した企業は、遠隔患者モニタリング、仮想訪問、e-consent、モバイルヘルスツールにおいて大きな進歩を遂げています。

例えば、2024年11月、Medable Inc.はMedable AIをリリースしました。Medable AIは、スポンサーと臨床研究機関(CRO)がテクノロジーのセットアップを完全に可視化しコントロールしながら、デジタルで分散化された臨床試験を迅速に構築できるよう支援するジェネレーティブAI機能です。Medable 社は、臨床試験構築プロセスにジェネレーティブ AI を組み込んだ初めての企業であり、最終的には、1 日で臨床試験を開始できる画期的な方法へと業界を導きます。Medable Studio と統合された Medable AI は、反復的で時間集約的な手作業を自動化することで、デジタル臨床試験や分散型臨床試験の初回患者受け入れ (FPI) までの時間を短縮し、試験の開始を劇的に加速します。

北米にはハイテクに精通した人口が多く、遠隔医療、モバイルアプリ、ウェアラブルデバイスなどのデジタルツールをますます使いこなすようになっています。例えば、2002年10月に1,677人のアメリカ人を対象に行われた調査に基づくピュー・インターネット・プロジェクトの調査によると、アメリカ人の31%がハイテクに精通していることが分かっています。このような新技術を採用する文化的準備は、分散型臨床試験の急成長の重要な要因です。

アジア太平洋地域は分散型臨床試験市場で最も速いペースで成長中

アジア太平洋地域は、分散型臨床試験市場において最も速いペースで成長しています。アジア太平洋地域には45億6,000万人を超える広大で多様な人口が存在します。この多様な人口、特に中国やインドなどの国々は、潜在的な参加者の多さと多様な人口統計の両方から恩恵を受ける臨床試験の大きな機会を提供しています。

アジア太平洋地域における臨床試験は、欧米地域と比較して費用対効果が高いことが多い。例えば、クリニカル・リーダー誌によると、APAC諸国における臨床試験の費用は他の地域よりも30%~40%低く、製薬会社やバイオテクノロジー企業にとって非常に魅力的な地域となっています。医療、患者募集、インフラにかかるコストが低いということは、製薬企業や医薬品開発業務受託機関(CRO)が分散型臨床試験を低コストで実施できることを意味します。このため、グローバル製薬企業にとっても、地元のバイオテクノロジー企業にとっても、魅力的な選択肢となっています。

市場企業

分散型臨床試験市場の主な世界的企業には、ICON plc、Parexel International Corporation、Laboratory Corporation of America Holdings、Medpace, Inc.、Science 37、THREAD, Inc.、Curebase、Castor、IQVIA Inc.、Medable Inc.などがあります。

新興プレーヤー

分散型臨床試験市場の新興企業には、Veeva Systems Inc.、PRAXIS、Advarra、The Emmes Company, LLC、Syneos Healthなどがあります。

主な動向

- 2024年10月、Adaptive Research社は、PhotoPharmics Inc.主催のパーキンソン病の画期的な分散型臨床試験への参加を発表。アダプティブリサーチのネットワークの一部であるカリフォルニア運動障害センターは、パーキンソン症状の治療におけるセレステ特殊光線療法の有効性を検証するフォトファーマ社のLIGHT-PD試験の実施施設となります。

- 2024年8月、ウォルグリーン社とBiomedical Advanced Research and Development Authority (BARDA)は、Decentralized Clinical Operations for Healthcare and Research (D-COHRe)プログラムの一環として、分散型臨床試験のイノベーションを促進する戦略的パートナーシップを締結しました。このプログラムは、米国食品医薬品局(FDA)が規制する製品の開発を支援し、より効率的で適切な臨床研究を実施するための臨床イノベーションを強化し、公衆衛生上の緊急事態で使用される可能性のある他の医療対策を実環境で評価するために、米国の分散型臨床試験能力を強化することを目的としています。

- 2023年2月、シネオス・ヘルスは分散型臨床試験(DCT)サイトネットワークを立ち上げ、DCTの適切な導入を推進し、分散型臨床試験とデジタルヘルステクノロジーソリューションの高品質な提供を可能にしました。シネオス・ヘルスのDCTサイト・ネットワークの導入は、当社の既存のサイト・アドボカシー・グループを補完するものであり、臨床試験を患者により身近なものにする分散型ソリューションの勢いを継続させるものです。

レポートを購入する理由

- 試験の種類、コンポーネント、治療分野、エンドユーザー、地域に基づく世界の分散型臨床試験市場のセグメンテーションを視覚化し、主要な商業資産とプレイヤーを理解するため。

- トレンドと共同開発の分析による商機の特定。

- 分散型臨床試験市場の全セグメントを網羅した多数のデータを収録したExcelデータシート。

- PDFレポートは、徹底的な定性的インタビューと綿密な調査後の包括的な分析で構成されています。

- 主要企業の主要製品からなる製品マッピングをエクセルで提供。

世界の分散型臨床試験市場レポートは約62の表、53の図、197ページを提供します。

対象読者

- メーカー/バイヤー

- 業界投資家/投資銀行家

- 研究専門家

- 新興企業

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 調査種類別スニペット

- 成分別スニペット

- 治療領域別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- デジタルヘルス技術の進歩

- 治験実施におけるコストと時間の効率化

- 阻害要因

- データのプライバシーとセキュリティに関する懸念

- 機会

- 影響分析

- ドライバー

- 影響要因

- 業界分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 特許分析

- 規制分析

- SWOT分析

- 技術分析

- アンメットニーズ

- 研究の種類別

- 序論

- 市場規模分析およびYoY成長率分析(%):調査タイプ別

- 市場魅力度指数、試験種類別

- 介入試験

- 試験タイプ別

- 市場規模分析および前年比成長率分析(%)(試験タイプ別

- 観察試験

- 拡大アクセス試験

- その他

- 序論

- コンポーネント別

- 導入

- 市場規模分析および前年比成長率分析(%):コンポーネント別

- 市場魅力度指数、コンポーネント別

- ソフトウェアソリューション

- ソフトウェアソリューション

- 市場規模分析とYoY成長率分析(%)

- 臨床試験管理システム

- 電子データ収集システム

- 遠隔患者モニタリングシステム

- その他

- ハードウェアソリューション

- スマートフォンおよびタブレット

- ウェアラブルデバイス

- その他

- 導入

- 治療分野別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):治療分野別

- 市場魅力度指数、治療領域別

- オンコロジー*市場

- 市場紹介

- 市場規模分析とYoY成長率分析(%)

- 心血管疾患

- 感染症

- 呼吸器疾患

- 神経

- 希少疾患

- 代謝疾患

- その他

- 市場紹介

- エンドユーザー別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数:エンドユーザー別

- 製薬・バイオテクノロジー企業

- 製品紹介

- 市場規模分析および前年比成長率分析(%)

- 受託研究機関

- 学術・研究機関

- その他

- 市場紹介

- 地域別

- 導入

- 市場規模分析および前年比成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長率分析(%):試験種類別

- 市場規模分析およびYoY成長率分析(%):コンポーネント別

- 市場規模分析およびYoY成長率分析(%):治療領域別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):試験種類別

- 市場規模分析およびYoY成長率分析(%):コンポーネント別

- 市場規模分析およびYoY成長率分析(%):治療分野別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- 序論

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):試験種類別

- 市場規模分析およびYoY成長率分析(%):成分別

- 市場規模分析およびYoY成長率分析(%):治療分野別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):試験種類別

- 市場規模分析およびYoY成長率分析(%):成分別

- 市場規模分析およびYoY成長率分析(%):治療領域別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 地域別主要ダイナミクス

- 市場規模分析およびYoY成長率分析(%):試験種類別

- 市場規模分析およびYoY成長率分析(%):コンポーネント別

- 市場規模分析およびYoY成長率分析(%):治療領域別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 導入

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

- アイコン・ピーエルシー*社

- 会社概要

- 製品ポートフォリオと説明

- 財務概要

- 主な動向

-

- Parexel International Corporation

- Laboratory Corporation of America Holdings

- Medpace, Inc.

- Science 37

- THREAD, Inc.

- Curebase

- Castor

- IQVIA Inc.

- Medable Inc. (*LIST NOT EXHAUSTIVE)

-

- アイコン・ピーエルシー*社

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 世界の分散型臨床試験市場、試験種類別、2023年、2027年、2031年 (百万米ドル)

表2 世界の分散型臨床試験市場:コンポーネント別、2023年、2027年、2031年 (百万米ドル)

表3 世界の分散型臨床試験市場、治療分野別、2023年、2027年、2031年 (百万米ドル)

表4 分散型臨床試験の世界市場規模、エンドユーザー別、2023年、2027年、2031年 (百万米ドル)

表5 分散型臨床試験の世界市場規模、地域別、2023年、2027年、2031年 (百万米ドル)

表6 分散型臨床試験の世界市場規模、試験種類別、2023年、2027年、2031年 (百万米ドル)

表7 世界の分散型臨床試験市場、試験種類別、2022年〜2031年(百万米ドル)

表8 分散型臨床試験の世界市場、コンポーネント別、2023年、2027年、2031年(百万米ドル)

表9 世界の分散型臨床試験市場、コンポーネント別、2022年〜2031年(百万米ドル)

表10 世界の分散型臨床試験市場、治療分野別、2023年、2027年、2031年 (百万米ドル)

表11 世界の分散型臨床試験市場、治療分野別、2022年〜2031年(百万米ドル)

表12 世界の分散型臨床試験市場、エンドユーザー別、2023年、2027年、2031年 (百万米ドル)

表13 世界の分散型臨床試験市場、エンドユーザー別、2022年〜2031年(百万米ドル)

表14 分散型臨床試験の世界市場規模、地域別、2023年、2027年、2031年 (百万米ドル)

表15 分散型臨床試験の世界市場価値、地域別、2022年〜2031年(百万米ドル)

表16 北米の分散型臨床試験市場価値、試験種類別、2022年〜2031年(百万米ドル)

表17 北米の分散型臨床試験市場価値、コンポーネント別、2022年〜2031年(百万米ドル)

表18 北米の分散型臨床試験市場、治療分野別、2022年〜2031年(百万米ドル)

表19 北米の分散型臨床試験市場価値、エンドユーザー別、2022年〜2031年(百万米ドル)

表20 北米の分散型臨床試験市場価値、国別、2022年〜2031年(百万米ドル)

表21 アジア太平洋地域の分散型臨床試験市場価値、試験種類別、2022年〜2031年(百万米ドル)

表22 アジア太平洋地域の分散型臨床試験の市場価値、コンポーネント別、2022年〜2031年(百万米ドル)

表23 アジア太平洋地域の分散型臨床試験市場、治療分野別、2022年〜2031年(百万米ドル)

表24 アジア太平洋地域の分散型臨床試験市場価値、エンドユーザー別、2022年〜2031年(百万米ドル)

表25 アジア太平洋地域の分散型臨床試験市場価値、国別、2022年〜2031年(百万米ドル)

表26 欧州の分散型臨床試験市場価値、試験種類別、2022年〜2031年(百万米ドル)

表27 欧州の分散型臨床試験市場価値、コンポーネント別、2022-2031年 (百万米ドル)

表28 欧州の分散型臨床試験市場価値、治療分野別、2022年〜2031年(百万米ドル)

表29 欧州の分散型臨床試験市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表30 欧州の分散型臨床試験市場価値、国別、2022年〜2031年(百万米ドル)

表31 南米の分散型臨床試験市場価値、試験種類別、2022年〜2031年(百万米ドル)

表32 南米の分散型臨床試験市場価値、コンポーネント別、2022年〜2031年(百万米ドル)

表33 南米の分散型臨床試験市場:治療分野別、2022年〜2031年(百万米ドル)

表34 南米の分散型臨床試験市場価値、エンドユーザー別、2022年〜2031年(百万米ドル)

表35 南米の分散型臨床試験市場価値、国別、2022年〜2031年(百万米ドル)

表36 中東・アフリカの分散型臨床試験市場価値、試験種類別、2022年〜2031年(百万米ドル)

表37 中東およびアフリカの分散型臨床試験市場、コンポーネント別、2022年〜2031年(百万米ドル)

表38 中東およびアフリカの分散型臨床試験市場:治療分野別、2022年〜2031年(百万米ドル)

表39 中東およびアフリカの分散型臨床試験市場:エンドユーザー別、2022年〜2031年(百万米ドル)

表40 中東およびアフリカの分散型臨床試験市場:国別、2022年〜2031年(百万米ドル)

表 41 ICON plc: 概要

表42 ICON plc: 製品ポートフォリオ

表43 ICON plc: 主な開発

表 44 パレクセル・インターナショナル・コーポレーション 概要

表45 Parexel International Corporation: 概要 製品ポートフォリオ

表 46 パレクセル・インターナショナル・コーポレーション 主な進展

表 47 ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス 概要

表 48 ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス 製品ポートフォリオ

表 49 ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス 主な開発

表50 Medpace, Inc: 概要

表51 Medpace, Inc: 製品ポートフォリオ

表52 Medpace, Inc: 主な開発

表53 サイエンス37 概要

表54 サイエンス37 製品ポートフォリオ

表55 サイエンス37 主な開発

表 56 THREAD, Inc: 概要

表 57 THREAD, Inc: 製品ポートフォリオ

表 58 THREAD, Inc: 主な開発

表 59 キュアベース 概要

表60 キュアベース 製品ポートフォリオ

表 61 キュアベース 主な開発

表 62 キャスター 概要

表 63 キャスター 製品ポートフォリオ

表64 キャスター 主な開発

表 65 IQVIA Inc: 概要

表66 IQVIA Inc: 製品ポートフォリオ

表67 IQVIA Inc: 主な開発

表68 Medable Inc: 概要

表69 Medable Inc: 製品ポートフォリオ

表70 Medable Inc: 主な開発

図表一覧

図1 世界の分散型臨床試験市場規模、2022年〜2031年(百万米ドル)

図2 分散型臨床試験の世界市場シェア、試験種類別、2023年・2031年(%)

図3 分散型臨床試験の世界市場シェア、コンポーネント別、2023年・2031年(%)

図4 分散型臨床試験の世界市場シェア、治療分野別、2023年および2031年(%)

図5 分散型臨床試験の世界市場シェア、エンドユーザー別、2023年&2031年(%)

図6 分散型臨床試験の世界市場シェア、地域別、2023年&2031年(%)

図7 世界の分散型臨床試験市場のYoY成長率、試験種類別、2023年〜2031年(%)

図8 インターベンション試験分散型臨床試験市場金額、2022年〜2031年(百万米ドル)

図9 観察試験分散型臨床試験の市場規模、2022年〜2031年(百万米ドル)

図10 拡大アクセス試験分散型臨床試験の市場価値、2022年~2031年(百万米ドル)

図11 その他の分散型臨床試験の市場価値、2022年~2031年(百万米ドル)

図12 世界の分散型臨床試験市場のYoY成長率、コンポーネント別、2023年〜2031年(%)

図13 世界の分散型臨床試験市場におけるソフトウェアソリューションの市場価値、2022年~2031年 (百万米ドル)

図14 世界の分散型臨床試験市場におけるハードウェアソリューションの市場価値、2022年~2031年 (百万米ドル)

図15 世界の分散型臨床試験市場のYoY成長率、治療分野別、2023年〜2031年(%)

図16 世界の分散型臨床試験市場金額におけるがん治療領域、2022年〜2031年 (百万米ドル)

図17 世界の分散型臨床試験市場における循環器疾患治療領域の市場価値、2022年〜2031年 (百万米ドル)

図18 世界の分散型臨床試験市場における感染症治療領域の市場価値、2022-2031年(百万米ドル)

図 19 世界の分散型臨床試験市場における呼吸器疾患治療領域 2022-2031 (百万米ドル)

図 20 世界の分散型臨床試験市場価値における神経学治療領域、2022-2031 年(百万米ドル)

図 21 世界の分散型臨床試験市場価値における希少疾患治療領域、2022-2031 年(百万米ドル)

図22 世界の分散型臨床試験市場における代謝疾患治療領域 2022-2031年 (百万米ドル)

図23 世界の分散型臨床試験市場価値におけるその他の治療領域、2022-2031年(百万米ドル)

図24 世界の分散型臨床試験市場のエンドユーザー別YoY成長率、2023年〜2031年(%)

図25 世界の分散型臨床試験市場における製薬企業およびバイオテクノロジー企業のエンドユーザー別市場規模、2022年〜2031年 (百万米ドル)

図26 世界の分散型臨床試験市場のエンドユーザー、2022年〜2031年(百万米ドル)

図27 世界の分散型臨床試験市場におけるエンドユーザー:学術研究機関、2022-2031年(百万米ドル)

図28 世界の分散型臨床試験市場金額におけるその他のエンドユーザー、2022年~2031年(百万米ドル)

図29 世界の分散型臨床試験市場の地域別YoY成長率、2023年〜2031年(%)

図30 北米の分散型臨床試験市場規模、2022年〜2031年 (百万米ドル)

図31 北米の分散型臨床試験市場シェア、試験種類別、2023年・2031年(%)

図32 北米の分散型臨床試験市場シェア:構成要素別、2023年・2031年(%)

図33 北米の分散型臨床試験市場シェア、治療分野別、2023年 & 2031年(%)

図34 北米の分散型臨床試験市場シェア、エンドユーザー別、2023年 & 2031年(%)

図35 北米の分散型臨床試験市場シェア、国別、2023年 & 2031年(%)

図36 アジア太平洋地域の分散型臨床試験市場金額、2022年〜2031年 (百万米ドル)

図37 アジア太平洋地域の分散型臨床試験市場シェア(試験種類別)、2023年 & 2031年(%)

図38 アジア太平洋地域の分散型臨床試験市場シェア、コンポーネント別、2023年 & 2031年 (%)

図39 アジア太平洋地域の分散型臨床試験市場シェア:治療分野別、2023年および2031年(%)

図40 アジア太平洋地域の分散型臨床試験市場シェア:エンドユーザー別、2023年 & 2031年(%)

図41 アジア太平洋地域の分散型臨床試験市場シェア、国別、2023年 & 2031年(%)

図42 欧州の分散型臨床試験市場金額、2022年〜2031年 (百万米ドル)

図43 欧州の分散型臨床試験市場シェア:試験種類別、2023年・2031年(%)

図44 欧州の分散型臨床試験市場シェア、コンポーネント別、2023年 & 2031年 (%)

図45 欧州の分散型臨床試験市場シェア、治療分野別、2023年 & 2031年(%)

図46 欧州の分散型臨床試験市場シェア:エンドユーザー別、2023年&2031年(%)

図47 欧州の分散型臨床試験市場シェア:国別、2023年 & 2031年(%)

図48 南米の分散型臨床試験市場金額、2022年〜2031年 (百万米ドル)

図49 南米の分散型臨床試験市場シェア:試験種類別、2023年・2031年(%)

図50 南米の分散型臨床試験市場シェア:構成要素別、2023年・2031年(%)

図51 南米の分散型臨床試験市場シェア:治療分野別、2023年 & 2031年(%)

図52 南米の分散型臨床試験市場シェア:エンドユーザー別、2023年&2031年(%)

図53 南米の分散型臨床試験市場シェア(国別)、2023年 & 2031年(%)

図54 中東およびアフリカの分散型臨床試験市場金額、2022年〜2031年 (百万米ドル)

図55 中東およびアフリカの分散型臨床試験市場シェア、試験種類別、2023年および2031年 (%)

図56 中東およびアフリカの分散型臨床試験市場シェア、コンポーネント別、2023年および2031年 (%)

図57 中東およびアフリカの分散型臨床試験市場シェア:治療分野別、2023年および2031年(%)

図58 中東およびアフリカの分散型臨床試験市場シェア、エンドユーザー別、2023年 & 2031年 (%)

図 59 ICON plc: 財務

図 60 パレクセル・インターナショナル・コーポレーション 財務

図 61 ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス 財務

図 62 メドスペース 財務

図 63 サイエンス 37: 財務

図 64 THREAD, Inc: 財務

図 65 キュアベース キュアベース: 財務

図 66 キャスター 財務

図 67 IQVIA Inc: 財務

図 68 Medable Inc: 財務

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖