❖本調査資料に関するお問い合わせはこちら❖

分散型臨床試験市場の概要

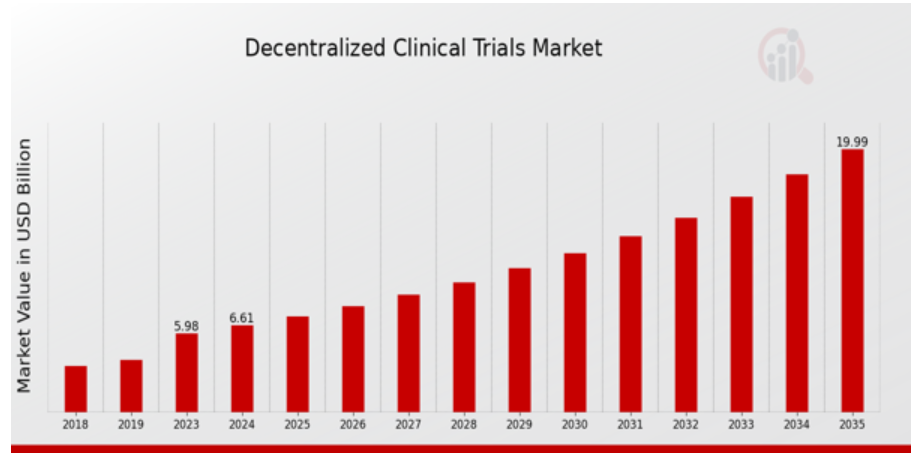

2023年の分散型臨床試験市場規模は59.8億ドル(USD Billion)と推定。分散型臨床試験産業は、2024年の66.1億ドルから2035年には200.0億ドルに成長する見込みです。分散型臨床試験市場のCAGR(成長率)は、予測期間中(2025年〜2035年)に約10.58%になると予測されます。

注目される分散型臨床試験市場の主要動向

世界の分散型臨床試験市場は、様々な要因によって大きな成長を遂げています。臨床試験への患者の関与と参加の増加が主要な市場促進要因として浮上しています。デジタルヘルス技術の採用により、臨床試験の効率性と有効性が向上し、より幅広い患者層が臨床試験にアクセスしやすくなります。さらに、分散型手法の導入に対する規制当局の支援により、臨床研究における患者中心のアプローチへのシフトが加速しています。自宅から試験に参加できる利便性を求める患者が増えるにつれ、分散型臨床試験に対する需要は高まり続け、試験デザインにおけるイノベーションが促進されています。

ウェアラブルや遠隔モニタリング機器の統合により、リアルタイムのデータ収集が可能になり、患者のアドヒアランスと試験成績が向上します。さらに、医療制度が世界的にバリューベースのケアに移行する中、分散型臨床試験は、より迅速な患者募集を可能にする費用対効果の高いソリューションを提供できます。製薬業界とバイオテクノロジー業界は、分散型手法を採用することのメリットをますます認識するようになっており、投資と開発にとって重要な分野となっています。テクノロジー企業とCROのコラボレーションは、業務効率をさらに向上させ、分散型試験モデルの採用を促進することができます。最近の傾向では、バーチャル試験やハイブリッド試験デザインへのシフトが進んでおり、対面でのやり取りと遠隔地でのやり取りが混在しています。このような柔軟性は、プロセスを合理化するだけでなく、患者のアクセスや維持に関する課題にも対応します。遠隔医療と遠隔医療サービスの台頭はこの移行をさらに補完し、参加者とのコミュニケーションと関与を維持する革新的な方法を提供しています。

業界が新たな技術の進歩に適応していく中で、データプライバシーとセキュリティの重視もまた、分散型臨床試験の将来を形作る上で重要な役割を果たすでしょう。全体として、分散型臨床試験への動きは臨床研究の展望を再構築し、業務効率を高めながら患者中心のアプローチを促進しています。

分散型臨床試験市場の促進要因

患者中心のアプローチへの需要の高まり

世界の分散型臨床試験市場は、業界の大きな変革に伴い、患者中心主義へのシフトを経験しています。遠隔モニタリング、仮想訪問、その他の柔軟な参加形態は、分散型臨床試験モデルに取り入れられている手法の一部です。患者がヘルスケアの旅をよりコントロールしようとする中、分散型試験の採用が増加しています。

地理的な制約を受けずに試験を実施できるため、参加者の多様性が増し、より多様な臨床データが得られるようになります。これは医薬品開発プロセスを向上させるだけでなく、新薬の恩恵を受けられる患者の範囲を広げることにもつながります。モバイルアプリケーションや遠隔医療などのテクノロジーを通じて患者との関わりを強化することで、参加者のコミュニケーションやコンプライアンスが大幅に改善され、ひいては臨床試験の成功につながります。特に慢性疾患の増加に伴い、新しい治療法に対する需要は常に増加しており、分散型試験を利用するケースはさらに強くなっています。これらの要因はすべて、患者の募集と維持率を向上させるという業界の継続的な目標に貢献しています。

治験参加者からのコミュニケーションと新技術の利用は、組織にとっての大きな課題です。しかし、組織がこうした改善に向けて努力していることから、こうした変化が世界の分散型臨床試験市場の成長を促進すると考えるのが妥当でしょう。

臨床試験業務の技術的進歩

急速な技術進歩は、世界の分散型臨床試験市場産業の主要な推進力として作用しています。ウェアラブルデバイス、モバイルヘルスアプリケーション、電子データ収集プラットフォームなどのデジタルヘルス技術の導入は、臨床試験の効率性と正確性を大幅に向上させます。これらの技術革新により、リアルタイムのデータ収集が容易になり、患者のモニタリングが合理化され、全体的な臨床試験管理が強化されます。遠隔地からのデータ収集が可能になることで、研究者は高い品質水準とコンプライアンスを維持しながら、費用対効果の高い方法で臨床試験を実施できるようになります。さらに、人工知能と機械学習をデータ分析プロセスに統合することで、より迅速な意思決定と情報に基づいた戦略を促進し、臨床試験の全体的な効率化を推進します。

非中央集権型臨床試験に対する規制支援

分散型臨床試験をサポートする規制に対する認識の高まりと適応は、世界の分散型臨床試験市場産業にとって不可欠な市場促進要因です。規制機関は、分散型手法によってもたらされる独自の課題と機会に対応するため、枠組みを徐々に改良しています。ガイドラインが進化するにつれて、関係者にとって心強い基盤が確立され、さまざまな治療領域で分散型モデルの採用が促進されます。

分散型臨床試験市場のセグメント別インサイト

分散型臨床試験市場のスタディデザインに関する洞察

世界の分散型臨床試験市場は、効率的かつ効果的な試験方法論を促進する重要な要素である試験デザイン分野で大きな進化を見せています。2024年までに市場全体の評価額は66.1億ドルに達し、2035年までに評価額は200.0億ドルに成長すると予測されています。このセグメントでは、介入試験、観察試験、レジストリ試験などのさまざまなデザインが、市場のダイナミクスを形成し、分散型試験における技術革新の舵取りを行う上で基本的な役割を果たしています。

介入試験は市場において支配的な勢力として台頭しており、2024年の市場規模は25億ドル、2035年には75億ドルに達すると予測され、市場全体の収益のかなりの部分を占めています。このカテゴリーは、主に医療介入の有効性と安全性を評価することに重点を置き、それによって患者の転帰に関する洞察を提供し、治療アプローチを最適化します。これに続くのが観察試験で、2024年の市場規模は18億米ドル、2035年には54億米ドルに成長すると予測されています。このデザインにより、研究者は治療を変更することなく転帰を観察・分析することができ、自然主義的な条件を裏付ける重要なデータを提供することで、様々な治療に対する患者の反応についての理解を大幅に深めることができます。

さらに、レジストリ試験も不可欠であり、2024年には23億1,000万米ドル、2035年には71億米ドルに増加すると予測されています。これらのデザインはそれぞれ市場に大きく貢献していますが、インターベンショナル試験は医薬品開発における重要な役割と、規制当局の承認に不可欠なデータを取得する能力により、シェアの大半を占め、市場を支配しています。これらのセグメントの成長は、患者中心のアプローチに対する需要の高まり、遠隔モニタリングやデータ収集を容易にする技術の進歩、多様な人々に対する試験へのアクセス性向上への大きな後押しなど、いくつかの要因によって推進されています。

しかし、規制上のハードルや強固なデータセキュリティ対策の必要性といった課題は、市場が進化を続ける中で依然として存在しています。世界の分散型臨床試験市場のセグメンテーションを総合すると、革新と改善のためのさまざまな経路が提供され、臨床研究の有効性と効率を長期的に高める成長機会が育まれます。

分散型臨床試験市場の技術インサイト

世界の分散型臨床試験市場は、特に技術セグメントにおいて著しい成長軌道を反映しており、2024年の市場価値は66.1億ドル、2035年には200億ドルに達すると予測されています。遠隔医療は、患者へのアクセシビリティとエンゲージメントを高め、遠隔での診察やモニタリングを可能にし、臨床試験プロセスを合理化するという重要な役割を果たしています。ウェアラブルデバイスは、リアルタイムのデータ収集と継続的なモニタリングを可能にし、患者のアドヒアランスと安全性を向上させることから、注目を集めています。

一方、モバイルヘルスアプリケーションは利便性とリアルタイムのインタラクションを提供し、参加者の登録と維持を促進します。これらのセグメントは市場全体の成長に大きく寄与し、従来の臨床試験の課題に対処しながら多くの機会を提供することで、臨床研究の展望を再構築しています。現在進行中の技術の進歩により、世界の分散型臨床試験市場の統計はさらに強化され、進化する患者のニーズや規制当局の期待に沿ったイノベーションへの道が開かれます。

分散型臨床試験市場の治療分野別インサイト

治療分野セグメントにおける世界の分散型臨床試験市場は堅調な成長と関連性を示しており、特に2024年の市場規模が66.1億ドルに達することが注目されています。このセグメントには、腫瘍学、心臓病学、神経学、感染症学など、さまざまな重要分野が含まれます。特にがん領域は、がん罹患率の増加と革新的な治療法の必要性により、臨床試験のかなりの部分を占めているため重要です。循環器内科もまた、心臓疾患の罹患率が上昇しているため、新たな治療選択肢のための高度な試験方法が必要とされ、注目すべき役割を果たしています。

アルツハイマー病や多発性硬化症などの疾患に焦点を当てた神経学は、分散型アプローチによってアンメット・メディカル・ニーズに対応し、患者募集とデータ収集を強化するため、極めて重要です。感染症は、特に新興の健康脅威という状況において、迅速な試験手法の重要性をさらに強調しており、研究開発にとって不可欠な分野となっています。このようなダイナミクスは、世界の分散型臨床試験市場の収益成長にも反映されており、2035年までに200億米ドルに達すると予測され、2025年から2035年までの年平均成長率は10.58と予想されています。

分散型臨床試験市場の参加者関与に関する洞察

世界の分散型臨床試験市場の参加者管理部門は、臨床研究の効率と効果を高める上で重要な役割を果たしています。2024年の市場規模は約66億1,000万ドルになると予想され、参加者の関与を向上させる革新的な戦略が重視されるようになっています。主な傾向としては、参加者のニーズや嗜好を優先し、より高い継続率とコンプライアンスを確保する患者中心のアプローチの採用が挙げられます。また、患者の健康データをリアルタイムで追跡できるため、タイムリーな介入が可能になり、患者の安全性が向上します。デジタル調査は、参加者のフィードバックを収集する上で際立っており、満足度を測定し、試験改善のための洞察を収集することが容易になります。

これらの要素を総称すると、参加者エンゲージメントが主流となり、重要な研究成果を高める上で重要であることがわかります。コミュニケーションを改善し、より参加者に焦点を当てた環境を醸成することで、これらの戦略は世界の分散型臨床試験市場全体の成長を促進し、よりアクセスしやすく効率的な臨床試験に対する需要の高まりに沿うことを目指しています。業界が進化するにつれ、これらの手法を活用することは、臨床研究における患者エンゲージメントの課題に対処し、新たな機会を引き出す上で不可欠となるでしょう。

分散型臨床試験市場の地域別インサイト

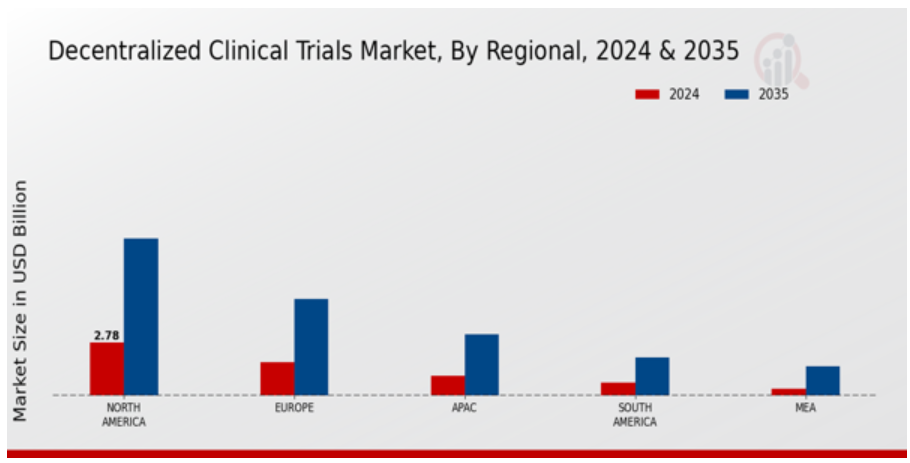

世界の分散型臨床試験市場はさまざまな地域で力強い成長を遂げており、2024年の推定市場規模は66.1億米ドル、2035年には200.0億米ドルに達すると予測されています。北米では、2024年に27億8,000万ドル、2035年には82億400万ドルに達すると予測され、重要な位置を占めています。欧州は2024年に17億3,700万ドル、2035年には50億3,900万ドルに増加し、これに次ぐ勢いです。

アジア太平洋(APAC)地域も台頭してきており、2024年の市場規模は10億4,200万ドル、2035年には32億700万ドルに成長すると予測されています。南米と中東アフリカ(MEA)は市場規模が小さく、2024年の市場規模はそれぞれ6億9,500万ドル、3億5,600万ドルですが、医療インフラの改善と分散型臨床試験に対する意識の高まりにより、両地域とも大きな成長の可能性を示しています。これらの地域間の市場ダイナミクスの違いは、世界の分散型臨床試験市場において、参加を促進し業務を合理化するための地域ごとの戦略の重要性を示しています。

分散型臨床試験市場の主要企業および競合の洞察

世界の分散型臨床試験市場は、技術の進歩、患者エンゲージメントの増加、より効率的な研究手法の必要性などを背景に、近年大きな注目を集めています。この分散型戦略へのシフトは、従来の臨床試験アプローチの限界を浮き彫りにし、遠隔患者モニタリング、遠隔医療、デジタルデータ収集の利点を強調したCOVID-19パンデミックによって推進されました。

製薬企業や臨床研究機関がこのような力学の変化に適応するにつれ、さまざまな競合企業が出現し、この進化する状況の中で覇権を争っています。ラボコープは、臨床検査サービスと臨床研究における豊富な経験を活かし、世界の分散型臨床試験市場において重要な役割を担っています。

ラボコープは、臨床検査サービスおよび臨床研究における豊富な経験を活かし、グローバルな分散型臨床試験市場において重要な役割を担う企業として位置づけられています。CLabCorpの強みは、主にモバイルヘルス技術、遠隔モニタリング機能、患者エンゲージメント・イニシアチブの重視など、包括的な分散型ソリューション・スイートにあります。従来の試験デザインにデジタルツールを統合することで、ラボコープは参加者のリクルートとリテンションを強化し、高品質なリアルタイムデータの収集を可能にします。さらに、規制コンプライアンスと品質保証への取り組みにより、同社の管轄下で実施される分散型試験が最高水準を満たすことを保証し、遠隔試験運営に関連するあらゆる課題に効果的に対処します。

Labcorpの子会社であるCovanceも、臨床研究サービスと医薬品開発に特化し、世界の分散型臨床試験市場において重要な役割を果たしています。Covanceの強みには、分散型アプローチの進化する需要に適応する広範な臨床試験ソリューションがあります。同社は、遠隔モニタリング、仮想訪問、遠隔医療サービスを促進する高度な技術を活用することで、患者の参加を促進し、多様な患者集団におけるデータ取得の向上を促進しています。

コヴァンスの強固な分析およびデータ管理能力は、意思決定プロセスを合理化し、業務効率を改善する洞察を提供することで、スポンサーにさらなる力を与えます。その結果、コーヴァンスは分散型臨床試験の枠組みにおける新たなトレンドに対応し、スポンサーと参加者の双方にシームレスな体験を保証しながら、現代の臨床研究の複雑性に対処する革新的なソリューションを提供することができます。

分散型臨床試験市場の主要企業

- Labcorp

- Covance

- Verily

- Science 37

- Parexel International

- Pfizer

- Icon plc

- CRF Health

- BristolMyers Squibb

- Janssen

- Syneos Health

- Medidata Solutions

- IBM

- Oracle

- Celerion

分散型臨床試験市場の業界動向

世界の分散型臨床試験市場における最近の動向は、臨床研究における革新的な方法論への堅実なシフトを示しています。Labcorp社やCovance社などの企業は、患者の募集やデータ収集を容易にするデジタルソリューションの導入を進めており、臨床試験の効率を高めています。サイエンス37やパレクセル・インターナショナルは、遠隔患者モニタリング機能を強化するサービスを拡大しており、特にパンデミックの進行に伴い、分散型臨床試験の需要増加に直接貢献しています。

ファイザーとブリストル・マイヤーズ スクイブは、臨床戦略におけるリアルワールドエビデンスの活用に注力しており、患者中心のアプローチへの適応に取り組んでいます。Icon plc と Medidata Solutions は、臨床試験プロセスを合理化するための技術統合を積極的に進めています。合併・買収の増加も報告されており、Syneos Healthのような企業が小規模な技術系企業を買収し、分散型臨床試験管理の能力を強化しています。この分野の企業に対する市場評価の伸びは、遠隔患者エンゲージメントとデータ分析を促進するプラットフォームへの多額の投資が、業務効率と臨床試験の成果に大きな影響を与えるという、競争的な状況を裏付けています。さらに、IBMとオラクルは、データのセキュリティと相互運用性を強化するためにさまざまな利害関係者と協力しており、分散型アプローチへの信頼を支えています。

分散型臨床試験市場のセグメンテーションインサイト

分散型臨床試験市場の試験デザイン展望

- 介入試験

- 観察試験

- レジストリ試験

分散型臨床試験市場の技術展望

- 遠隔医療

- ウェアラブルデバイス

- モバイルヘルスアプリケーション

分散型臨床試験市場の治療領域展望

- 腫瘍学

- 循環器

- 神経学

- 感染症

分散型臨床試験市場の参加者エンゲージメントの展望

- 患者中心のアプローチ

- 遠隔モニタリング

- デジタル調査

分散型臨床試験市場の地域別展望

- 北米

- 欧州

- 南米

- アジア太平洋

- 中東・アフリカ

目次

1. 要旨

1.1. 市場概要

1.2. 主な調査結果

1.3. 市場セグメンテーション

1.4. 競争環境

1.5. 課題と機会

1.6. 将来の展望

2. 市場紹介

2.1. 定義

2.2. 調査範囲

2.2.1. 研究目的

2.2.2. 前提条件

2.2.3. 限界

3. 研究方法

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データの三角測量

3.8. バリデーション

4. 市場ダイナミクス

4.1. 概要

4.2. 促進要因

4.3. 阻害要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターのファイブフォース分析

5.2.1. サプライヤーの交渉力

5.2.2. バイヤーの交渉力

5.2.3. 新規参入者の脅威

5.2.4. 代替品の脅威

5.2.5. ライバルの激しさ

5.3. COVID-19の影響分析

5.3.1. 市場への影響分析

5.3.2. 地域への影響

5.3.3. 機会と脅威の分析

6. 分散型臨床試験市場、試験デザイン別(10億米ドル)

6.1. 介入試験

6.2. 観察試験

6.3. 登録試験

7. 分散型臨床試験市場、技術別(10億米ドル)

7.1. 遠隔医療

7.2. ウェアラブルデバイス

7.3. モバイルヘルスアプリケーション

8. 分散型臨床試験市場、治療分野別(10億米ドル)

8.1. がん領域

8.2. 循環器

8.3. 神経学

8.4. 感染症

9. 分散型臨床試験市場、参加者エンゲージメント別(10億米ドル)

9.1. 患者中心のアプローチ

9.2. 遠隔モニタリング

9.3. デジタル調査

10. 分散型臨床試験市場、地域別(10億米ドル)

10.1. 北米

10.1.1. 米国

10.1.2. カナダ

10.2. ヨーロッパ

10.2.1. ドイツ

10.2.2. イギリス

10.2.3. フランス

10.2.4. ロシア

10.2.5. イタリア

10.2.6. スペイン

10.2.7. その他のヨーロッパ

10.3. APAC

10.3.1. 中国

10.3.2. インド

10.3.3. 日本

10.3.4. 韓国

10.3.5. マレーシア

10.3.6. タイ

10.3.7. インドネシア

10.3.8. その他のAPAC地域

10.4. 南米

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. アルゼンチン

10.4.4. その他の南米

10.5. MEA

10.5.1. GCC諸国

10.5.2. 南アフリカ

10.5.3. その他のMEA諸国

11. 競争環境

11.1. 概要

11.2. 競合分析

11.3. 市場シェア分析

11.4. 分散型臨床試験市場における主な成長戦略

11.5. 競合ベンチマーキング

11.6. 分散型臨床試験市場における開発件数上位企業

11.7. 主な展開と成長戦略

11.7.1. 新製品の発売/サービスの展開

11.7.2. 合併・買収

11.7.3. 合弁事業

11.8. 主要企業の財務マトリックス

11.8.1. 売上高と営業利益

11.8.2. 主要企業の研究開発費 2023

12. 企業プロフィール

12.1. ラボコープ

12.1.1. 財務概要

12.1.2. 取扱製品

12.1.3. 主な開発

12.1.4. SWOT分析

12.1.5. 主要戦略

12.2. コーヴァンス

12.2.1. 財務概要

12.2.2. 提供製品

12.2.3. 主な展開

12.2.4. SWOT分析

12.2.5. 主要戦略

12.3. ベリリー

12.3.1. 財務概要

12.3.2. 提供製品

12.3.3. 主な開発

12.3.4. SWOT分析

12.3.5. 主要戦略

12.4. 科学 37

12.4.1. 財務概要

12.4.2. 取扱製品

12.4.3. 主な展開

12.4.4. SWOT分析

12.4.5. 主要戦略

12.5. パレクセル・インターナショナル

12.5.1. 財務概要

12.5.2. 取扱製品

12.5.3. 主な展開

12.5.4. SWOT分析

12.5.5. 主要戦略

12.6. ファイザー

12.6.1. 財務概要

12.6.2. 提供製品

12.6.3. 主な展開

12.6.4. SWOT分析

12.6.5. 主要戦略

12.7. アイコンピーエルシー

12.7.1. 財務概要

12.7.2. 取扱製品

12.7.3. 主な展開

12.7.4. SWOT分析

12.7.5. 主要戦略

12.8. CRFヘルス

12.8.1. 財務概要

12.8.2. 取扱製品

12.8.3. 主な展開

12.8.4. SWOT分析

12.8.5. 主要戦略

12.9. ブリストル・マイヤーズ スクイブ

12.9.1. 財務概要

12.9.2. 提供製品

12.9.3. 主な展開

12.9.4. SWOT分析

12.9.5. 主要戦略

12.10. ヤンセン

12.10.1. 財務概要

12.10.2. 取扱製品

12.10.3. 主な展開

12.10.4. SWOT分析

12.10.5. 主要戦略

12.11. サイネオス・ヘルス

12.11.1. 財務概要

12.11.2. 提供製品

12.11.3. 主な展開

12.11.4. SWOT分析

12.11.5. 主要戦略

12.12. メディデータ・ソリューションズ

12.12.1. 財務概要

12.12.2. 提供製品

12.12.3. 主な展開

12.12.4. SWOT分析

12.12.5. 主要戦略

12.13. IBM

12.13.1. 財務概要

12.13.2. 提供製品

12.13.3. 主な展開

12.13.4. SWOT分析

12.13.5. 主要戦略

12.14. オラクル

12.14.1. 財務概要

12.14.2. 提供製品

12.14.3. 主な展開

12.14.4. SWOT分析

12.14.5. 主要戦略

12.15. セレリオン

12.15.1. 財務概要

12.15.2. 提供製品

12.15.3. 主な展開

12.15.4. SWOT分析

12.15.5. 主要戦略

13. 付録

13.1. 参考文献

13.2. 関連報告書

表一覧

表1. 前提条件のリスト

表2. 北米の分散型臨床試験市場規模の推定と予測、試験デザイン別、2019年~2035年(10億米ドル)

表3. 北米の分散型臨床試験市場規模推計・予測:技術別、2019年~2035年(10億米ドル)

表4. 北米の分散型臨床試験市場規模推計・予測:治療分野別、2019年~2035年(10億米ドル)

表5. 北米の分散型臨床試験市場規模の推計と予測:参加者エンゲージメント別、2019年~2035年(10億米ドル)

表6. 北米の分散型臨床試験市場規模の推計と予測:地域別、2019年~2035年(10億米ドル)

表7. 米国の分散型臨床試験市場規模推計・予測:試験デザイン別、2019-2035年(10億米ドル)

表8. 米国の分散型臨床試験市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表9. 米国の分散型臨床試験市場規模推計・予測:治療分野別、2019年~2035年(10億米ドル)

表10. 米国の分散型臨床試験市場規模推計・予測:参加者エンゲージメント別、2019-2035年(10億米ドル)

表11. 米国の分散型臨床試験市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表12. カナダ分散型臨床試験市場規模推計・予測:試験デザイン別、2019-2035年(10億米ドル)

表13. カナダ分散型臨床試験市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表14. カナダ分散型臨床試験市場規模推計・予測:治療分野別、2019-2035年(10億米ドル)

表15. カナダ分散型臨床試験市場規模推計・予測:参加者エンゲージメント別、2019年~2035年(10億米ドル)

表16. カナダ分散型臨床試験市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表17. 欧州の分散型臨床試験市場規模推計・予測:試験デザイン別、2019-2035年(10億米ドル)

表18. 欧州の分散型臨床試験市場規模推計・予測:技術別、2019年~2035年(10億米ドル)

表19. 欧州の分散型臨床試験市場規模推計・予測:治療分野別、2019年~2035年(10億米ドル)

表20. 欧州の分散型臨床試験市場規模の推計と予測:参加者エンゲージメント別、2019年~2035年(10億米ドル)

表21. 欧州の分散型臨床試験市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表22. ドイツ分散型臨床試験市場規模推計・予測:試験デザイン別、2019-2035年(10億米ドル)

表23. ドイツ分散型臨床試験市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表24. ドイツ分散型臨床試験市場規模推計・予測:治療分野別、2019-2035年(10億米ドル)

表25. ドイツ分散型臨床試験市場規模推計・予測:参加者エンゲージメント別、2019-2035年(10億米ドル)

表26. ドイツ分散型臨床試験市場規模推計・予測:地域別、2019年-2035年(10億米ドル)

表27. 英国分散型臨床試験市場規模推計・予測:試験デザイン別、2019-2035年(10億米ドル)

表28. 英国分散型臨床試験市場規模推計・予測:技術別、2019年-2035年(10億米ドル)

表29. 英国分散型臨床試験市場規模推計・予測:治療領域別、2019年~2035年(10億米ドル)

表30. 英国分散型臨床試験市場規模推計・予測:参加者エンゲージメント別、2019年~2035年(10億米ドル)

表31. 英国分散型臨床試験市場規模推計・予測:地域別、2019年-2035年(10億米ドル)

表32. フランス分散型臨床試験市場規模推計・予測:試験デザイン別、2019-2035年(10億米ドル)

表33. フランス分散型臨床試験市場規模推計・予測:技術別、2019年-2035年(10億米ドル)

表34. フランス分散型臨床試験市場規模推計・予測:治療分野別、2019年~2035年(10億米ドル)

表35. フランス分散型臨床試験市場規模推計・予測:参加者エンゲージメント別、2019-2035年(10億米ドル)

表36. フランス分散型臨床試験市場規模推計・予測:地域別、2019年~2035年(10億米ドル)

表37. ロシア分散型臨床試験市場規模推計・予測:試験デザイン別、2019-2035年(10億米ドル)

表38. ロシアの分散型臨床試験市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表39. ロシアの分散型臨床試験市場規模推計・予測:治療分野別、2019年-2035年(10億米ドル)

表40. ロシアの分散型臨床試験市場規模の推計と予測:参加者エンゲージメント別、2019-2035年(10億米ドル)

表41. ロシアの分散型臨床試験市場規模推計・予測:地域別、2019年-2035年(10億米ドル)

表42. イタリア分散型臨床試験市場規模推計・予測:試験デザイン別、2019-2035年(10億米ドル)

表43. イタリア分散型臨床試験市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表44. イタリア分散型臨床試験市場規模推計・予測:治療領域別、2019-2035年(10億米ドル)

表45. イタリア分散型臨床試験市場規模推計・予測:参加者エンゲージメント別、2019-2035年(10億米ドル)

表46. イタリア分散型臨床試験市場規模推計・予測:地域別、2019年-2035年(10億米ドル)

表47. スペイン分散型臨床試験市場規模推計・予測:試験デザイン別、2019-2035年(10億米ドル)

表48. スペイン分散型臨床試験市場規模推計・予測:技術別、2019年-2035年(10億米ドル)

表49. スペインの分散型臨床試験市場規模推計・予測:治療領域別、2019-2035年(10億米ドル)

表50. スペイン分散型臨床試験市場規模推計・予測:参加者エンゲージメント別、2019-2035年(10億米ドル)

表51. スペイン分散型臨床試験市場規模推計・予測:地域別、2019年-2035年(10億米ドル)

表52. その他のヨーロッパの分散型臨床試験市場規模推計・予測:試験デザイン別、2019-2035年(10億米ドル)

表53. その他のヨーロッパの分散型臨床試験市場規模予測:技術別、2019年-2035年(10億米ドル)

表54. その他のヨーロッパの分散型臨床試験市場規模推計・予測:治療分野別、2019年-2035年(10億米ドル)

表55. 欧州のその他の地域の分散型臨床試験市場規模の推計と予測:参加者エンゲージメント別、2019年〜2035年(10億米ドル)

表56. 欧州のその他の地域の分散型臨床試験市場規模の推計と予測:地域別、2019年〜2035年(10億米ドル)

表57. アジア太平洋地域の分散型臨床試験市場規模推計・予測:試験デザイン別、2019年-2035年(10億米ドル)

表58. アジア太平洋地域の分散型臨床試験市場規模推計・予測:技術別、2019年-2035年(10億米ドル)

表59. アパックの分散型臨床試験市場規模推計・予測:治療分野別、2019年-2035年(10億米ドル)

表 60. アパックの分散型臨床試験市場規模予測:参加者エンゲージメント別、2019年-2035年(10億米ドル)

表61. アジア太平洋地域の分散型臨床試験市場規模予測:地域別、2019年-2035年(10億米ドル)

表62. 中国分散型臨床試験市場規模推計・予測:試験デザイン別、2019-2035年(10億米ドル)

表63. 中国分散型臨床試験市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表64. 中国分散型臨床試験市場規模推計・予測:治療分野別、2019-2035年(10億米ドル)

表65. 中国分散型臨床試験市場規模推計・予測:参加者エンゲージメント別、2019年〜2035年(10億米ドル)

表 66. 中国分散型臨床試験市場規模推計・予測:地域別、2019年〜2035年(10億米ドル)

表67. インド分散型臨床試験市場規模推計・予測:試験デザイン別、2019-2035年(10億米ドル)

表68. インドの分散型臨床試験市場規模推計・予測:技術別、2019年-2035年(10億米ドル)

表69. インドの分散型臨床試験市場規模推計・予測:治療分野別、2019年-2035年(10億米ドル)

表70. インドの分散型臨床試験市場規模推計・予測:参加者エンゲージメント別、2019年-2035年(10億米ドル)

表71. インドの分散型臨床試験市場規模推計・予測:地域別、2019年-2035年(10億米ドル)

表72. 日本の分散型臨床試験市場規模推計・予測:試験デザイン別、2019-2035年(10億米ドル)

表73. 日本の分散型臨床試験市場規模推計・予測:技術別、2019年-2035年(10億米ドル)

表74. 日本の分散型臨床試験市場規模推計・予測:治療領域別、2019-2035年(10億米ドル)

表75. 日本の分散型臨床試験市場規模推計・予測:参加者エンゲージメント別、2019年~2035年(10億米ドル)

表76. 日本の分散型臨床試験市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表77. 韓国分散型臨床試験市場規模推計・予測:試験デザイン別、2019-2035年(10億米ドル)

表78. 韓国分散型臨床試験市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表79. 韓国分散型臨床試験市場規模推計・予測:治療分野別、2019-2035年(10億米ドル)

表80. 韓国分散型臨床試験市場規模推計・予測:参加者エンゲージメント別、2019-2035年(10億米ドル)

表81. 韓国分散型臨床試験市場規模推計・予測:地域別、2019-2035年(10億米ドル)

表82. マレーシアの分散型臨床試験市場規模推計・予測:試験デザイン別、2019-2035年(10億米ドル)

表83. マレーシアの分散型臨床試験市場規模推計・予測:技術別、2019年-2035年(10億米ドル)

表84. マレーシアの分散型臨床試験市場規模推計・予測:治療分野別、2019年-2035年(10億米ドル)

表 85. マレーシアの分散型臨床試験市場規模予測:参加者エンゲージメント別、2019年-2035年(10億米ドル)

表86. マレーシアの分散型臨床試験市場規模推計・予測:地域別、2019年-2035年(10億米ドル)

表87. タイ分散型臨床試験市場規模推計・予測:試験デザイン別、2019年-2035年(10億米ドル)

表88. タイ分散型臨床試験市場規模推計・予測:技術別、2019年-2035年(10億米ドル)

表89. タイの分散型臨床試験市場規模推計&予測:治療分野別、2019年~2035年(10億米ドル)

表90. タイの分散型臨床試験市場規模の推計と予測:参加者エンゲージメント別、2019年-2035年(10億米ドル)

表91. タイ分散型臨床試験市場規模推計・予測:地域別、2019年-2035年(10億米ドル)

表92. インドネシア分散型臨床試験市場規模推計・予測:試験デザイン別、2019-2035年(10億米ドル)

表93. インドネシアの分散型臨床試験市場規模推計・予測:技術別、2019年-2035年(10億米ドル)

表94. インドネシアの分散型臨床試験市場規模推計・予測:治療分野別、2019年-2035年(10億米ドル)

表95. インドネシアの分散型臨床試験市場規模推計・予測:参加者エンゲージメント別、2019年-2035年(10億米ドル)

表96. インドネシアの分散型臨床試験市場規模推計・予測:地域別、2019年-2035年(10億米ドル)

表 97. その他のアジア太平洋地域の分散型臨床試験市場規模推計・予測:試験デザイン別、2019年-2035年(10億米ドル)

表98. その他の地域の分散型臨床試験市場規模予測:技術別、2019年-2035年(10億米ドル)

表99. アパックのその他の地域の分散型臨床試験市場規模推計・予測:治療分野別、2019年-2035年(10億米ドル)

表100. アパックのその他の地域の分散型臨床試験市場規模予測:参加者エンゲージメント別、2019年-2035年(10億米ドル)

表101. アジア太平洋地域のその他の地域の分散型臨床試験市場規模推計・予測:地域別、2019年-2035年(10億米ドル)

表102. 南米の分散型臨床試験市場規模推計・予測:試験デザイン別、2019年-2035年(10億米ドル)

表103. 南米の分散型臨床試験市場規模推計・予測:技術別、2019年-2035年(10億米ドル)

表104. 南米の分散型臨床試験市場規模推計・予測:治療分野別、2019年~2035年(10億米ドル)

表105. 南米の分散型臨床試験市場規模の推計と予測:参加者エンゲージメント別、2019-2035年(10億米ドル)

表106. 南米の分散型臨床試験市場規模推計・予測:地域別、2019年〜2035年(10億米ドル)

表107. ブラジルの分散型臨床試験市場規模推計・予測:試験デザイン別、2019-2035年(10億米ドル)

表108. ブラジル分散型臨床試験市場規模推計・予測:技術別、2019-2035年(10億米ドル)

表109. ブラジルの分散型臨床試験市場規模推計・予測:治療分野別、2019年-2035年(10億米ドル)

表110. ブラジル分散型臨床試験市場規模推計・予測:参加者エンゲージメント別、2019-2035年(10億米ドル)

表111. ブラジルの分散型臨床試験市場規模推計・予測:地域別、2019年〜2035年(10億米ドル)

表112. メキシコ分散型臨床試験市場規模推計・予測:試験デザイン別、2019-2035年(10億米ドル)

表113. メキシコ分散型臨床試験市場規模推計・予測:技術別、2019年-2035年(10億米ドル)

表114. メキシコの分散型臨床試験市場規模推計・予測:治療分野別、2019年-2035年(10億米ドル)

表115. メキシコの分散型臨床試験市場規模の推計と予測:参加者エンゲージメント別、2019年-2035年(10億米ドル)

表116. メキシコの分散型臨床試験市場規模推計・予測:地域別、2019年-2035年(10億米ドル)

表117. アルゼンチン分散型臨床試験市場規模推計・予測:試験デザイン別、2019年-2035年(10億米ドル)

表118. アルゼンチン分散型臨床試験市場規模推計・予測:技術別、2019年-2035年(10億米ドル)

表119. アルゼンチン分散型臨床試験市場規模推計・予測:治療分野別、2019年-2035年(10億米ドル)

表120. アルゼンチン分散型臨床試験市場規模推計・予測:参加者エンゲージメント別、2019年-2035年(10億米ドル)

表121. アルゼンチン分散型臨床試験市場規模推計&予測:地域別、2019年-2035年(10億米ドル)

表122. 南米のその他の地域の分散型臨床試験市場規模推計および予測:試験デザイン別、2019年〜2035年(10億米ドル)

表123. 南米のその他の地域の分散型臨床試験市場規模予測:技術別、2019年-2035年(10億米ドル)

表124. 南米のその他の地域の分散型臨床試験市場規模推計&予測:治療分野別、2019年〜2035年(10億米ドル)

表125. 南米のその他の地域の分散型臨床試験市場規模の推計と予測:参加者エンゲージメント別、2019年〜2035年(10億米ドル)

表126. 南米のその他の地域の分散型臨床試験市場規模の推計と予測:地域別、2019年〜2035年(10億米ドル)

表127. MEAの分散型臨床試験市場規模の推計と予測:試験デザイン別、2019年〜2035年(10億米ドル)

表128. MEA分散型臨床試験市場規模推計・予測:技術別、2019年-2035年(10億米ドル)

表129. MEA分散型臨床試験市場規模推計・予測:治療分野別、2019年-2035年(10億米ドル)

表130. MEAの分散型臨床試験市場規模予測:参加者エンゲージメント別、2019年-2035年(10億米ドル)

表131. MEA分散型臨床試験市場規模推計・予測:地域別、2019年〜2035年(10億米ドル)

表132. GCC諸国の分散型臨床試験市場規模推計・予測:試験デザイン別、2019年〜2035年(10億米ドル)

表133. GCC諸国の分散型臨床試験市場規模推計・予測:技術別、2019年-2035年(10億米ドル)

表134. GCC諸国の分散型臨床試験市場規模推計・予測:治療分野別、2019年~2035年(10億米ドル)

表135. GCC諸国の分散型臨床試験市場規模の推計と予測:参加者エンゲージメント別、2019年〜2035年(10億米ドル)

表136. GCC諸国の分散型臨床試験市場規模推計・予測:地域別、2019年〜2035年(10億米ドル)

表137. 南アフリカ分散型臨床試験市場規模推計・予測:試験デザイン別、2019年-2035年(10億米ドル)

表 138. 南アフリカの分散型臨床試験市場規模推計・予測:技術別、2019年-2035年(10億米ドル)

表139. 南アフリカ分散型臨床試験市場規模推計・予測:治療分野別、2019年-2035年(10億米ドル)

表140. 南アフリカの分散型臨床試験市場規模推計&予測:参加者エンゲージメント別、2019年~2035年(10億米ドル)

表141. 南アフリカの分散型臨床試験市場規模推計&予測:地域別、2019年〜2035年(10億米ドル)

表142. その他の地域の分散型臨床試験市場規模推計・予測:試験デザイン別、2019年〜2035年(10億米ドル)

表143. その他の地域の分散型臨床試験市場規模予測:技術別、2019年-2035年(10億米ドル)

表144. その他の地域の分散型臨床試験市場規模予測:治療分野別、2019年-2035年(10億米ドル)

表145. その他の地域の分散型臨床試験市場規模予測:参加者エンゲージメント別、2019年-2035年(10億米ドル)

表146. その他の地域の分散型臨床試験市場規模予測:地域別、2019年〜2035年(10億米ドル)

表147. 製品上市/製品開発/承認

表148. 買収/提携

図表一覧

図1. 市場概要

図2. 北米の分散型臨床試験市場の分析

図3. 試験デザイン別の米国分散型臨床試験市場分析

図4. 米国の分散型臨床試験市場の技術別分析

図5. 米国分散型臨床試験市場の治療分野別分析

図6. 米国分散型臨床試験市場の参加者エンゲージメント別分析

図7. 米国の分散型臨床試験市場の地域別分析

図8. カナダ分散型臨床試験市場分析:試験デザイン別

図9. カナダの分散型臨床試験市場分析:技術別

図10. カナダの分散型臨床試験市場:治療分野別分析

図11. カナダの分散型臨床試験市場:参加者エンゲージメント別分析

図12. カナダの分散型臨床試験市場分析:地域別

図13. 欧州の分散型臨床試験市場分析

図14. ドイツ分散型臨床試験市場の試験デザイン別分析

図15. ドイツの分散型臨床試験市場の技術別分析

図16. ドイツの分散型臨床試験市場分析:治療分野別

図17. ドイツの分散型臨床試験市場分析:参加者エンゲージメント別

図18. ドイツの分散型臨床試験市場分析:地域別

図19. 英国の分散型臨床試験市場分析:試験デザイン別

図20. 英国の分散型臨床試験市場分析:技術別

図21. 英国の分散型臨床試験市場:治療分野別分析

図22. 治験参加者の関与による英国の分散型臨床試験市場の分析

図23. 英国の分散型臨床試験市場分析:地域別

図24. フランスの分散型臨床試験市場分析:試験デザイン別

図25. フランスの分散型臨床試験市場分析:技術別

図26. フランス分散型臨床試験市場分析:治療分野別

図27. フランス分散型臨床試験市場分析:参加者エンゲージメント別

図28. フランス分散型臨床試験市場分析:地域別

図29. ロシアの分散型臨床試験市場分析:試験デザイン別

図30. ロシアの分散型臨床試験市場の技術別分析

図31. ロシアの分散型臨床試験市場分析:治療分野別

図32. ロシアの分散型臨床試験市場分析:参加者エンゲージメント別

図33. ロシアの分散型臨床試験市場分析:地域別

図34. イタリアの分散型臨床試験市場分析:試験デザイン別

図35. イタリアの分散型臨床試験市場の技術別分析

図36. イタリアの分散型臨床試験市場分析:治療分野別

図37. イタリアの分散型臨床試験市場分析:参加者エンゲージメント別

図38. イタリアの分散型臨床試験市場分析:地域別

図39. スペイン分散型臨床試験市場分析:試験デザイン別

図40. スペインの分散型臨床試験市場の技術別分析

図41. スペインの分散型臨床試験市場の治療分野別分析

図42. スペイン分散型臨床試験市場分析:参加者エンゲージメント別

図43. スペインの分散型臨床試験市場分析:地域別

図44. その他のヨーロッパの分散型臨床試験市場分析:試験デザイン別

図45. その他のヨーロッパの分散型臨床試験市場分析:技術別

図46. その他のヨーロッパの分散型臨床試験市場分析:治療分野別

図47. その他のヨーロッパの分散型臨床試験市場分析:参加者エンゲージメント別

図48. その他のヨーロッパの分散型臨床試験市場分析:地域別

図49. アジア太平洋地域の分散型臨床試験市場分析

図50. 中国分散型臨床試験市場の試験デザイン別分析

図51. 中国の分散型臨床試験市場の技術別分析

図52. 中国の分散型臨床試験市場分析:治療分野別

図53. 中国の分散型臨床試験市場分析:参加者エンゲージメント別

図54. 中国の分散型臨床試験市場分析:地域別

図55. インドの分散型臨床試験市場分析:試験デザイン別

図56. インドの分散型臨床試験市場分析:技術別

図57. インドの分散型臨床試験市場分析:治療分野別

図58. インドの分散型臨床試験市場分析:参加者エンゲージメント別

図59. インドの分散型臨床試験市場分析:地域別

図60. 日本の分散型臨床試験市場分析:試験デザイン別

図61. 日本の分散型臨床試験市場の技術別分析

図62. 日本の分散型臨床試験市場の治療領域別分析

図63. 日本の分散型臨床試験市場分析:参加者エンゲージメント別

図64. 日本の分散型臨床試験市場分析:地域別

図65. 韓国の分散型臨床試験市場分析:試験デザイン別

図66. 韓国の分散型臨床試験市場の技術別分析

図67. 韓国の分散型臨床試験市場の治療分野別分析

図 68. 韓国の分散型臨床試験市場分析:参加者エンゲージメント別

図69. 韓国の分散型臨床試験市場分析:地域別

図70. マレーシアの分散型臨床試験市場分析:試験デザイン別

図71. マレーシアの分散型臨床試験市場分析:技術別

図72. マレーシアの分散型臨床試験市場分析:治療分野別

図73. マレーシアの分散型臨床試験市場分析:参加者エンゲージメント別

図74. マレーシアの分散型臨床試験市場分析:地域別

図75. タイの分散型臨床試験市場分析:試験デザイン別

図76. タイの分散型臨床試験市場分析:技術別

図77. タイの分散型臨床試験市場分析:治療分野別

図78. タイの分散型臨床試験市場分析:参加者エンゲージメント別

図79. タイの分散型臨床試験市場分析:地域別

図80. インドネシアの分散型臨床試験市場分析:試験デザイン別

図81. インドネシアの分散型臨床試験市場分析:技術別

図82. インドネシアの分散型臨床試験市場分析:治療分野別

図83. インドネシアの分散型臨床試験市場分析:参加者エンゲージメント別

図84. インドネシアの分散型臨床試験市場分析:地域別

図85. その他の地域の分散型臨床試験市場分析:試験デザイン別

図86. その他の地域の分散型臨床試験市場分析:技術別

図87. アパックその他の地域の分散型臨床試験市場分析:治療分野別

図88. アパックその他の地域の分散型臨床試験市場分析:参加者関与別

図89. その他の地域の分散型臨床試験市場分析(地域別

図90. 南米の分散型臨床試験市場の分析

図91. ブラジルの分散型臨床試験市場分析:試験デザイン別

図92. ブラジルの分散型臨床試験市場分析:技術別

図93. ブラジルの分散型臨床試験市場分析:治療分野別

図94. ブラジルの分散型臨床試験市場分析:参加者エンゲージメント別

図95. ブラジルの分散型臨床試験市場分析:地域別

図96. メキシコの分散型臨床試験市場分析:試験デザイン別

図97. メキシコの分散型臨床試験市場分析:技術別

図98. メキシコの分散型臨床試験市場分析:治療分野別

図99. メキシコの分散型臨床試験市場:参加者エンゲージメント別分析

図100. メキシコの分散型臨床試験市場分析:地域別

図101. アルゼンチン分散型臨床試験市場分析:試験デザイン別

図102. アルゼンチンの分散型臨床試験市場分析:技術別

図103. アルゼンチンの分散型臨床試験市場分析:治療分野別

図104. アルゼンチンの分散型臨床試験市場分析:参加者エンゲージメント別

図105. アルゼンチンの分散型臨床試験市場分析:地域別

図106. 南米のその他の地域の分散型臨床試験市場分析:試験デザイン別

図107. 南米のその他の地域の分散型臨床試験市場分析:技術別

図108. 南米のその他の地域の分散型臨床試験市場分析:治療分野別

図109. 南米のその他の地域の分散型臨床試験市場分析:参加者エンゲージメント別

図110. 南米のその他の地域の分散型臨床試験市場分析(地域別

図111. MEAの分散型臨床試験市場分析

図112. GCC諸国の分散型臨床試験市場分析:試験デザイン別

図113. GCC諸国の分散型臨床試験市場分析:技術別

図114. GCC諸国の分散型臨床試験市場分析:治療分野別

図115. GCC諸国の分散型臨床試験市場分析:参加者エンゲージメント別

図116. GCC諸国の分散型臨床試験市場分析:地域別

図117. 南アフリカの分散型臨床試験市場分析:試験デザイン別

図118. 南アフリカの分散型臨床試験市場分析:技術別

図119. 南アフリカの分散型臨床試験市場分析:治療分野別

図120. 南アフリカの分散型臨床試験市場分析:参加者エンゲージメント別

図121. 南アフリカの分散型臨床試験市場分析:地域別

図122. その他の地域の分散型臨床試験市場分析:試験デザイン別

図123. その他の地域の分散型臨床試験市場分析:技術別

図124. その他の地域の分散型臨床試験市場分析:治療分野別

図125. その他の地域の分散型臨床試験市場分析:参加者エンゲージメント別

図126. その他の地域の分散型臨床試験市場分析:地域別

図127. 分散型臨床試験市場の主な購買基準

図128. MRFRの研究プロセス

図129. 分散型臨床試験市場のドローン分析

図130. ドライバーインパクト分析:分散型臨床試験市場

図131. 阻害要因の影響分析:分散型臨床試験市場

図132. サプライ/バリューチェーン:分散型臨床試験市場

図133. 分散型臨床試験市場、試験デザイン別、2024年(シェア)

図134. 分散型臨床試験市場、試験デザイン別、2019年~2035年(10億米ドル)

図135. 分散型臨床試験市場、技術別、2024年(シェア)

図136. 分散型臨床試験市場、技術別、2019年〜2035年(10億米ドル)

図137. 分散型臨床試験市場、治療分野別、2024年(シェア)

図138. 分散型臨床試験市場、治療分野別、2019年〜2035年(10億米ドル)

図139. 分散型臨床試験市場、参加者関与別、2024年(シェア)

図140. 分散型臨床試験市場、参加者関与別、2019年〜2035年(10億米ドル)

図141. 非集中型臨床試験市場、地域別、2024年(シェア)

図142. 分散型臨床試験市場、地域別、2019年〜2035年(10億米ドル)

図143. 主要競合企業のベンチマーク

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖