❖本調査資料に関するお問い合わせはこちら❖

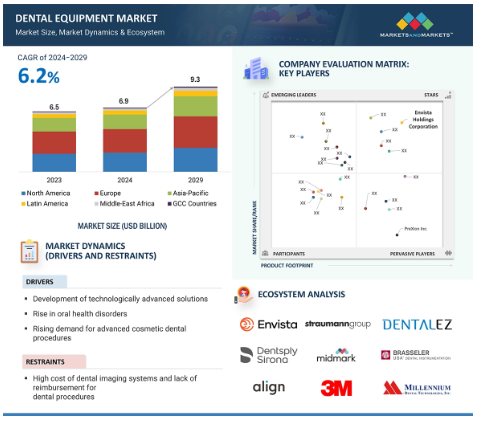

2023年に65億米ドルと評価された世界の歯科用機器市場は、年平均成長率6.2%で堅調に成長し、2024年には69億米ドル、2029年には93億米ドルに達すると予測されています。歯科保健の強化や公的医療制度における歯科機器への資金供給に重点を置いた政府のプログラムは、この市場の成長を促進する上で重要な役割を果たしています。これらのイニシアチブは、高度な歯科用医療機器の購入にリソースを割り当てることで、特に十分なサービスを受けていない人々の間で、歯科医療へのアクセスの格差に対処することを目的としています。政府は財政支援やインセンティブを提供することで、歯科診療所やクリニックが最新の診断ツールや治療技術、感染管理システムで施設をアップグレードすることを奨励しています。これにより、提供される治療の質が向上するだけでなく、歯科サービスの効率と能力が高まり、需要の増加に対応することができます。しかし、世界的なサプライチェーンの混乱は、原材料や部品の遅延やコスト増につながる可能性があり、市場の主要な課題となり得ます。

歯科用機器市場 – 2029年までの世界予測と主な機会

アジア太平洋地域

アジア太平洋市場の成長は、インドや中国などの国々における歯科疾患の増加と可処分所得の増加に起因しています。

う蝕やその他の歯科疾患の発生率の増加、審美歯科に対する需要の高まり、病院や診療所における歯科用3Dプリンタの採用の増加が、市場成長を促進する主な要因です。

アジア太平洋地域とラテンアメリカの発展途上国の新興市場は、市場プレーヤーに有利な成長機会を提供します。

欧州の歯科用機器市場は、予測期間中の年平均成長率6.2%で、2029年までに33億米ドルに達すると予測されています。

アジア太平洋市場は、予測期間中に6.8%という最高のCAGRを記録すると予測されています。

2029年までの歯科用機器市場ダイナミクス

推進要因:技術的に高度なソリューションの開発

歯科業界は、先進的な歯科材料や技術の開発を通じて大きな進化を遂げてきました。同時に、低侵襲処置への嗜好の高まりとともに、患者のコンプライアンスも向上しています。例えば、歯科用レーザーは、出血を最小限に抑え、患者の快適性を高めるために、歯肉のリフトアップや歯のホワイトニングなどの外科的治療でますます利用されるようになっています。また、接着歯科治療も脚光を浴び、歯の構造へのダメージを最小限に抑えながら審美性と歯の強度の両方を向上させるコンポジット材料を採用することで、そのような処置を求める患者数が増加しています。審美歯科では、笑顔の画像を撮影するための口腔内カメラのような先進技術の統合が極めて重要な傾向として浮上しています。これらの画像は、患者が自分の笑顔を向上させることを目的とした審美治療について、十分な情報に基づいた意思決定を行う際に役立ちます。さらに、顎の動きをモニターするために3D画像スキャナーを利用することが重視されるようになってきており、その例として、顎の動きを追跡、視覚化、分析するためにコーンビームCT(CBCT)を統合したElanmasa, US, Inc.のElaprossa 4D Jaw Motionシステムが挙げられます。新しい技術や歯科材料の開発に注力することで、歯科用機器市場のステークホルダーにとって新たな機会が生まれると予想されます。さらに、デジタル放射線学やCAD/CAMシステムなど、歯科診断と治療におけるデジタル技術革新は、診断、治療計画、開業医と歯科技工所間のコミュニケーションを合理化する精密で高品質な画像を提供することで、ワークフローに革命をもたらしました。このようなデジタル化の流れは、効率性の向上、コストの削減、患者転帰の改善に支えられ、歯科用医療機器市場のさらなる成長を促進するものと思われます。

制約:歯科用画像処理システムの高コストと歯科治療に対する償還不足

近年、歯科医療費は医療費全体を上回っています。歯科インプラントは、その優れた寿命と機能性により、ベニアやクラウンよりもますます支持されています。しかし、歯科インプラント治療に関連する費用は、主に高価な機器と外科的処置のため、依然としてかなり高額です。インプラント1本の価格は、地域によっては418米ドルと低額ですが、米国では3,000~5,000米ドルに跳ね上がり、デンタルツーリズムの目的地での価格をはるかに上回ります。例えば、同じインプラントブランドは、メキシコの資格のある歯科医から800米ドル未満で入手することができます。北米やヨーロッパのような先進地域では、ほとんどの保険プロバイダーは、歯科インプラントを化粧品の手順として分類し、最小限の払い戻しを提供するか、または全くありません。その結果、患者は治療費の大部分を負担することになり、経済的な実現可能性に基づいて治療を進めるかどうかの決断に影響を与えます。このような実質的な保険サポートの欠如は、これらの国における歯科インプラントの普及の重要な障壁として機能します。同様の課題は、アジア太平洋地域とラテンアメリカの開発途上市場で観察されています。日本、中国、インド、韓国、メキシコなどの国々では、歯科診療報酬の枠組みがしっかりしていないことが多く、患者の経済的負担を悪化させています。デジタルX線や歯科用コーンビームCT(CBCT)のようなデジタル歯科画像システムは、高画質画像による正確な診断と治療計画を可能にする利点があるにもかかわらず、高額な治療費とともに多額の費用がかかるため、その導入が妨げられています。

機会:新興市場への注目の高まり

インド、中国、ブラジルなど、アジアや中南米で急速に発展している国々は、歯科修復用製品や機器に対する強い需要を示しています。この需要の原動力は、歯科疾患の罹患率の上昇、口腔医療インフラの継続的な整備、可処分所得の増加による歯科修復への投資意欲の高まり、口腔衛生に対する意識の高まりです。歯科インプラントの普及率は、多くの発展途上国や英国、ドイツなどの先進国では依然として著しく低いのが現状です。中国やインドのような国々は、歯科インプラントのための高い手続き費用や資格のある歯科専門家の不足などの課題に直面しています。Institut Straumannのレポートによると、世界で120万人いる現役の歯科医のうち、インプラント治療を行っているのはわずか15~20%で、インプラントの普及率では韓国とイタリアがトップです。これらの地域の未開拓の市場ポテンシャルは、この分野で事業を展開する業界関係者に大きなチャンスをもたらしています。さらに、政府の好意的な政策やイニシアチブが、複数の利害関係者をこれらの市場に引き付けています。例えば、インドでは歯科製品の関税が16%から8%に引き下げられ、国際的なプレーヤーに門戸が開かれました。同様に、中国では、政府の規制緩和と民間医療施設設立のための規制緩和が、個人経営の歯科クリニックの成長に拍車をかけています。このような取り組みにより、CAD/CAMシステムや高品質な修復物や材料のような先進技術の導入が促進されることが期待されます。インド、中国、ブラジルなどの発展途上国では所得水準が上昇しており、虫歯、欠損、充填歯(DMFT)指数が比較的高いことも相まって、歯科修復製品の需要がさらに高まると予想されています。国際通貨基金(IMF)の調査によると、中国は一人当たりの国民所得が顕著に伸びており、歯科医療製品・サービスの潜在市場が拡大していることを裏付けています。

課題:訓練を受けた歯科医師の不足

世界的には、人口動態の変化、歯の健康に対する意識の高まり、座りがちなライフスタイル、歯科疾患の有病率の上昇などにより、歯科医療サービスに対する需要は増加すると予測されています。しかし、多くの国では歯科医療従事者の不足が大きな課題となっています。保健資源サービス庁(HRSA)によると、2017年の米国における現役歯科医師数は198,517人で、2025年には202,600人に増加すると予想されています。このような成長にもかかわらず、2012年の歯科医療従事者の動向に関するデータによると、歯科医療サービスに対する需要の増加が歯科医師の供給を上回ると予想されており、米国では歯科医療従事者が全国的に不足すると予測されています。例えば、HRSAは2030年までに一般歯科医が4,000人以上不足すると予測しています。同様に、アフリカ、アジア、ラテンアメリカなどの地域でも、口腔衛生要員の不足が発生しています。例えばアフリカでは、歯科医と人口の比率は約1:150,000であり、この比率が約1:2,000である先進国とは対照的です。このような地域における歯科医師の不足は、歯科治療を必要とする多くの患者を対象としているにもかかわらず、歯科医療機器や技術の普及を妨げると予想される大きな課題となっています。

世界の歯科用機器市場のエコシステム分析

この市場の主要プレーヤーには、歯科用機器の老舗で財務的に安定したサービスプロバイダーが含まれます。これらの企業は、数年前からこの市場で事業を展開しており、多様な製品ポートフォリオ、高度な技術、および強力なグローバルプレゼンスを持っています。この市場で著名な企業には、DENTSPLY SIRONA Inc.(米国)、Planmeca Group(フィンランド)、Envista Holdings Corporation(米国)、Align Technology Inc.(米国)、A-dec Inc.(米国)などがあります。

2023年の歯科用機器業界では治療用歯科医療機器分野が最大シェア

治療用歯科機器セグメントは、2023年に世界の歯科機器市場で最大のシェアを確保。歯のホワイトニング、矯正歯科、インプラントなどの処置は、消費者の意識の高まりと歯の審美性を重視する傾向の高まりにより人気が急上昇しています。このような傾向は、より良い笑顔が高く評価されるソーシャルメディアの影響などの社会的要因によってもたらされています。その結果、世界中の歯科医院は、レーザーシステム、CAD/CAM技術、特殊器具などの高度な治療機器に投資し、これらの審美処置の需要に効果的かつ効率的に応えています。これらの技術は、治療の精度と有効性を高めるだけでなく、患者の快適性と回復時間を向上させ、患者にとっても歯科医師にとってもますます魅力的なものとなっています。さらに、口腔の健康を優先し、包括的な歯科ソリューションを求める人が増える中、治療分野は、必要不可欠な治療から高度な美容強化まで、多様な歯科ニーズに応える技術革新に支えられ、拡大を続けています。このように、審美的嗜好と技術の進歩の融合が、治療用歯科機器市場の世界的な持続的成長の原動力となっています。

歯科病院・診療所は、世界の歯科用機器産業の予測期間中に最も高いCAGRで成長する見込み

歯科病院・診療所分野は、世界的な可処分所得の増加に大きく牽引され、予測期間中、世界の歯科用機器市場において最も高い年平均成長率(CAGR)を達成すると予測されています。様々な地域で可処分所得が増加するにつれて、専門クリニックや病院が提供する高度な歯科治療を含むヘルスケアにリソースを割く個人が増加しています。これらの施設では、定期的な歯科検診からインプラント、矯正歯科、審美歯科などの複雑な処置まで、幅広いサービスを提供しています。こうしたサービスを受けられるようになったことで、包括的な歯科治療へのアクセスが拡大しただけでなく、治療結果や患者の満足度を高める最先端の歯科用機器への需要も高まっています。このような所得の増加、医療費の増加、歯科医療における技術的進歩の融合が、世界市場における歯科病院・クリニック分野の成長軌道の予測を支えています。

アジア太平洋地域は歯科機器市場で最大のシェアを占めています。

アジア太平洋地域の中間層人口の拡大は、特に歯科医療を中心とした充実した医療サービスに対する需要の高まりの重要な原動力となっており、歯科機器市場を後押ししています。中国、インド、東南アジア諸国などが急速な経済成長を遂げる中、中間層の可処分所得や生活水準が著しく上昇しています。このような人口動態の変化に伴い、健康や福祉に対する意識が高まり、予防歯科治療や矯正歯科治療への支出が増加しています。

歯科用機器市場業界の最新動向

2024年5月、Dentsply Sirona Inc.(米国)がGoogle LLC(米国)と提携し、歯科診療所やラボ向けにエンドツーエンドのワークフローと統合した医療グレードの3Dプリントソリューションを発表。2024年1月、Planmeca Group(フィンランド)は、Planmeca Viso G3(3Dイメージング装置)を発売しました。多機能CBCT装置で、2Dから3Dまですべての口腔外撮影ニーズに対応。

2024年1月、アライン・テクノロジー社(米国)がキュービキュア社(オーストリア)を買収。Cubicureの買収により、アラインの3Dプリント製品ポートフォリオの印刷、材料、製造能力を拡張し、規模を拡大。2022年2月、Envista Holdings Corporation(米国)はVitaldent Group(スペイン)と提携。この契約延長により、エンビスタはインプラント(ノーベルバイオケア)とクリアアライナー(スパーク)の優先サプライヤーとなります。

主要市場プレーヤー

歯科用機器市場の主要プレーヤーは以下の通り

DENTSPLY SIRONA Inc. (US)

Planmeca Group (Finland)

Envista Holdings Corporation (US)

Align Technology Inc. (US)

A-dec Inc. (US)

J. MORITA CORP. (Japan)

Ivoclar Vivadent AG (Germany)

GC Corporation (Japan)

Midmark Corporation (US)

Straumann Group (Switzerland)

3M Company (US)

BIOLASE, Inc. (US)

3Shape (Denmark)

BEGO GmbH & Co. KG (Germany)

Ultradent Products, Inc. (US)

Yoshida Dental MFG. Co., Ltd. (Japan)

Nakanishi Inc. (Japan)

DentalEZ, Inc. (US)

Carestream Dental LLC (US)

Takara Belmont Corporation (Japan)

Nova Instruments (UK)

NewTom (Italy)

Millennium Dental Technologies, Inc. (US)

PreXion, Inc. (Japan)

Brasseler USA (US)

AMD Lasers (US)

Aseptico (US)

Bien-Air Dental (US)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 技術的に高度なソリューションの開発

– 口腔疾患の有病率の上昇

– 高度な審美歯科処置に対する需要の高まり

– 新興国におけるデンタルツーリズム市場の成長

阻害要因

– 歯科用画像処理システムの高コストと歯科処置の償還不足

可能性

– DSOの歯科業界への影響

– CAD/CAM技術に投資する歯科技工所の増加

– 新興市場への注目の高まり

課題

– 訓練を受けた歯科医師の不足

5.3 業界動向

低侵襲歯科処置の増加

市場統合

製品開発への注力

米国における歯科保険の増加傾向

5.4 技術分析

主要技術

– 3Dプリンター

– 人工知能

隣接技術

– バーチャルリアリティ

– レーザー歯科

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 サプライチェーン分析

5.8 規制情勢

米国

欧州連合

中国

規制機関、政府機関、その他の組織

5.9 特許分析

歯科医療機器の特許公開動向

洞察 管轄と上位出願人の分析

5.10 貿易分析

5.11 顧客のビジネスに影響を与えるトレンド/混乱

5.12 歯科医療機器の隣接市場

5.13 ケーススタディ分析

5.14 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.15 主要会議・イベント(2024~2025年

5.16 価格分析

歯科用機器の平均販売価格(種類別

平均販売価格の動向

5.17 主要ステークホルダーと購買基準

購買プロセスにおける主要ステークホルダー

購買基準

5.18 満たされていないニーズ/エンドユーザーの期待

5.19 歯科医療機器における人工知能(AI)市場

5.20 投資と資金調達のシナリオ

歯科用機器市場、種類別

95

6.1 導入

6.2 治療用歯科機器

歯科手術室・治療センター用機器

– 歯科用ユニット

– 歯科用ハンドピース

– 歯科用光照射器

– 電気外科システム

– その他歯科医療機器

歯科技工設備

– CAD/CAMシステム

– ミリング装置

– 3Dプリンター

– 鋳造機

– セラミック炉

– その他歯科技工機器

歯科用レーザー

– 軟組織レーザー

– 全組織レーザー

6.3 歯科診断機器

口腔外撮影システム

– パノラマシステム

– 3D CBCTシステム

– パノラマ&セファロシステム

口腔内イメージングシステム

– 口腔内X線システム

– 口腔内センサー

– 口腔内光刺激性蛍光体システム

– 口腔内カメラ

歯科用画像処理ソフトウェア

– 歯科用画像処理ソフトウェアが提供する洗練されたワークフローが市場成長を後押し

歯科用機器市場、エンドユーザー別

149

7.1 導入

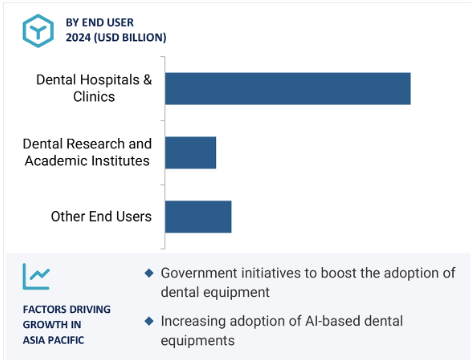

7.2 病院・診療所

新興市場における歯科病院・診療所の増加が成長を促進

7.3 学術・研究機関

産学協定の増加、歯科研究費の増加が成長を促進

7.4 その他のエンドユーザー

歯科医療機器市場、地域別

157

8.1 はじめに

8.2 欧州

ドイツ

– 有利な政府政策が歯科医療機器の需要を促進

フランス

– 政府の医療戦略がフランス市場の成長を促進

英国

– 歯科疾患の罹患率の増加が歯科医療機器の需要を牽引

イタリア

– 低価格治療と歯科用製品の普及拡大が歯科医療機器市場を牽引

スペイン

– 審美歯科の需要増と医療ツーリズムの拡大が市場成長を後押し

その他のヨーロッパ

8.3 北米

米国

– 予測期間中は米国が北米歯科医療機器市場を支配

カナダ

– う蝕罹患率の上昇が市場成長をさらに促進

8.4 アジア太平洋

中国

– 歯科疾患の有病率の増加が市場成長を促進

日本

– 高齢者人口の増加と有利な償還シナリオが日本の市場成長をサポート

インド

– 歯科医療セクターの成長とインドにおける外国投資の増加が歯科機器市場を牽引

オーストラリア

– 政府の積極的な取り組みと歯科疾患の増加が市場成長をサポート

韓国

– 大きな成長機会が市場を後押し

その他のアジア太平洋地域

8.5 ラテンアメリカ

メキシコ

– 医療インフラの改善と熟練歯科医の確保が市場成長を後押し

ブラジル

– 審美歯科傾向の高まりが歯科医療機器市場を牽引

アルゼンチン

– 歯科疾患の増加が歯科機器市場を牽引

その他のラテンアメリカ

8.6 中東・アフリカ

歯科衛生に対する意識の高まりが市場成長を牽引

8.7 北アフリカ諸国

個別歯科治療に対する需要の高まりが市場を牽引

競争環境

279

9.1 概要

9.2 主要プレーヤーの戦略/勝利への権利

歯科医療機器市場で各社が採用した戦略の概要

9.3 収益分析

9.4 市場シェア分析

9.5 企業評価マトリックス:主要プレイヤー、2023年

スター企業

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

9.6 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応型企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク:新興企業/SM、2023年

9.7 競争シナリオ

製品発売

販売

事業拡大

9.8 企業評価と財務指標

9.9 ブランド/製品の比較

9.10 歯科医療機器市場:研究開発費

企業プロフィール

299

10.1 主要企業