❖本調査資料に関するお問い合わせはこちら❖

ディーゼル排気液(DEF)市場規模 2024年~2028年

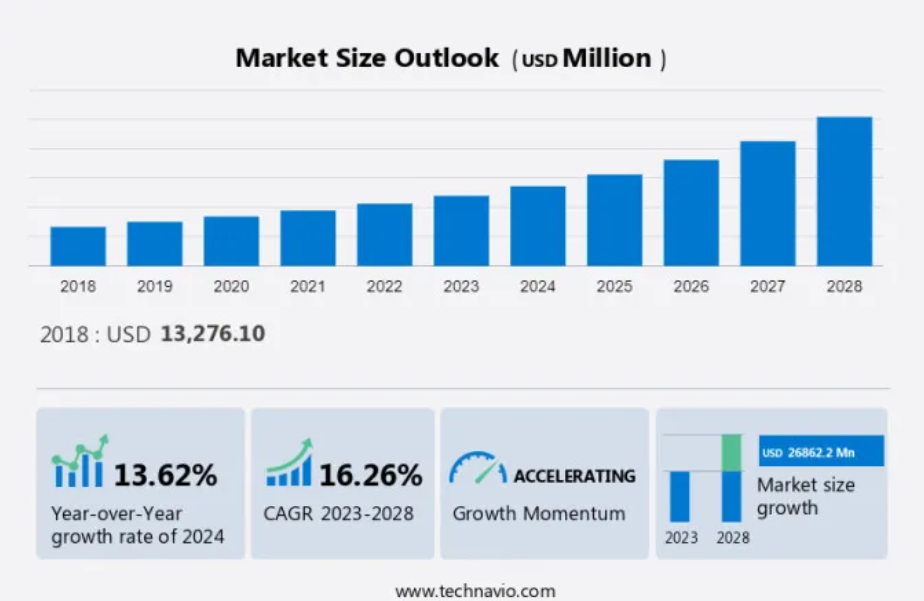

ディーゼル排気液(DEF)市場規模は、2023年から2028年の間にCAGR 16.26%で268.6億米ドル増加すると予測されています。市場成長は、特に自動車生産台数の増加、NOx排出に起因する健康と環境への懸念の高まり、ディーゼルエンジン固有の利点といったさまざまな要因に左右されます。自動車生産台数の増加は、消費者需要と業界のイノベーションに対する市場の反応を反映した重要な推進要因です。しかし、健康と環境への懸念の高まり、特にNOx排出量に関する懸念の高まりは、持続可能で環境にやさしいソリューションの緊急性を強調しています。こうした課題にもかかわらず、ディーゼルエンジン車は燃費の良さや優れた性能といった利点を維持しており、市場での存在感は継続しています。これらの要因のバランスを取ることは、機会と課題の両方を提示しており、自動車業界における持続可能なモビリティソリューションと排出ガス管理に向けた戦略的アプローチが必要とされています。

予測期間中の市場規模は?

市場区分

市場調査レポートは、2024年から2028年の期間について「10億米ドル」単位での予測と推定、および2018年から2022年の期間についての以下のセグメントの過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています

車両タイプ別展望

商用車

非道路車両

乗用車

列車

パッケージ別展望

バルク

缶およびボトル

IBCおよびドラム

地域別展望

中東およびアフリカ

サウジアラビア

南アフリカ

中東およびアフリカのその他地域

南アメリカ

チリ

ブラジル

アルゼンチン

アジア太平洋

中国

インド

ヨーロッパ

英国

ドイツ

フランス

ヨーロッパのその他地域

北アメリカ

米国

カナダ

市場は、排出ガス制御に選択接触還元(SCR)技術を応用したディーゼルSCR車両など、さまざまな要因によって牽引されています。 DEFポンプは、ディーゼル排気液の主成分である尿素を効率的に供給する上で不可欠な要素です。 ティア1サプライヤーやOEMなどの市場の主要企業は、ディーゼル排気液市場およびDEFアフターマーケットにおいて重要な役割を果たしています。尿素価格の変動は、市場力学や車両の平均年齢、走行距離に直接的な影響を与えます。ディーゼル排気液は、ディーゼルエンジンによる窒素酸化物(NOx)排出などの有害な汚染物質と戦う尿素水溶液です。これは、厳しい国際標準化機構(ISO)の基準を満たしており、公害防止剤としての有効性が保証されています。

車両タイプ分析

予測期間中、商用車セグメントによる市場シェアの成長は著しいものとなるでしょう。商用車には、トラックなどの大型車両、バンや小型トラックなどの小型商用車、バス、コーチ、ミニバスなどの乗用車が含まれます。

商用車セグメントは2018年に67.6億米ドルの価値があり、2022年まで成長を続けました。 商用車セグメントは、商用セグメントにおけるディーゼルエンジンの広範な使用により、世界市場で最大のシェアを占めています。大型車両や自動車を含む商用車は、ディーゼルエンジンが示す高い走行距離、トルク、圧縮により、ガソリンエンジンよりもディーゼルエンジンを使用しています。世界中の商用車のほとんどはディーゼルエンジンを使用しており、ディーゼルエンジンにおけるSCR技術の使用については、政府およびEPAによる厳しいガイドラインが定められています。多くの国々では、環境汚染に対する意識の高まりと燃料の節約の必要性から、排出ガスがほぼゼロのディーゼル商用車の導入が進んでいます。米国では、商用トラックの約43%が、ディーゼル排気液を含む排出ガスがほぼゼロのディーゼル技術を使用しています。世界中で商用車の需要が高まっているため、ディーゼル排気液の需要も増加すると予想されます。したがって、予測期間中のセグメントの成長は、このような要因によって促進されるでしょう。

パッケージング分析

パッケージング別では、バルク、缶およびボトル、IBCおよびドラムに細分化されています。 バルクセグメントが最大の市場シェアを占めています。バルクパックサイズは最も好まれるタイプであり、特に大規模な車両を保有する顧客に好まれます。顧客がDEFをバルクで入手したい場合、各社はディーゼル排気液のバルク用にさまざまな容器、例えば貯蔵タンクなどを提供しています。したがって、このような要因が予測期間中のセグメントの成長を後押しするでしょう。

地域分析

北米は、予測期間中の世界市場の成長に34%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳細に説明しています。

DEFの需要増加の主な要因は、米国ワシントンに拠点を置く環境保護庁(EPA)です。2010年、EPAはディーゼルエンジンからのNOx排出削減を義務付けるディーゼル排出ガス基準を導入しました。これにより、ディーゼルエンジンメーカーは、ディーゼル排気液に大きく依存する選択的触媒還元(SCR)技術を採用するようになりました。ヤラ社はDEFの大手メーカーであり、ヤラ・ノース・アメリカ社を通じて北米で大きな存在感を示しています。 同社は、カリフォルニア州ベルプレーン、フロリダ州、カリフォルニア州ストックトン、タンパ、チェサピーク、ヒューストン、ニュージャージー州(ベイヨン)など、北米に複数のDEFターミナルを設置しています。 マスケット社もまた、米国全土に13のディーゼル排気液生産ターミナルを擁する著名なDEFメーカーです。

北米の主要国では、路上を走る車両の数が非常に多く、米国は商用車の主要生産国であり、そのほとんどがディーゼルエンジンを使用しています。ディーゼル車の魅力は、費用対効果、効率性、信頼性にあります。したがって、こうした要因が予測期間中の北米市場の成長を促進しています。

市場定義

DEFは、高純度尿素32.5%と脱イオン水67.5%で構成される混合水溶液です。DEFはディーゼルエンジンからのNOx排出削減に使用され、有害な排気ガスを処理する選択的触媒還元システムに添加されます。

市場力学

市場は、窒素酸化物(NOx)排出削減を義務付けられたSCR技術搭載のディーゼルSCR車両の採用増加によって牽引されています。環境への懸念の高まりにより、ディーゼル内燃機関の排気ガス浄化剤として使用されるDEFポンプと尿素水溶液の需要が増加しています。しかし、尿素価格の変動や貯蔵タンクの制限といった課題が障害となっています。SCR技術への注目度の高まり、国際標準化機構(ISO)の厳格な規制、ディーゼル排気流体のアフターマーケットソリューションにおける技術革新といった傾向が見られます。

主な市場推進要因

自動車の生産台数の増加は、市場成長を促進する主な要因です。世界的なディーゼル排気液(DEF)市場は、主に自動車産業を主要なエンドユーザーとしています。市場は、都市化、近代化、人口増加、可処分所得の増加などの要因により急速な成長を遂げています。特に中国とインドを中心とするアジア太平洋地域の開発途上国は、自動車生産の主要国であり、自動車関連製品の需要を押し上げています。

さらに、米国と欧州の経済回復により自動車の需要がさらに高まり、自動車OEMメーカーは生産能力の拡大を余儀なくされています。これにより、ディーゼル排気液の需要も高まります。自動車の生産台数の増加は、世界市場にとってポジティブな兆候であり、自動車産業の成長はDEFの需要と直接相関しています。

重要な市場動向

NOx排出削減のための新技術の導入は、市場成長を形作る継続的なトレンドです。世界的に、ディーゼルエンジンからの排出削減は重要な課題となっていますが、革新的な技術が効果的なソリューションとして登場しています。企業は、強力なディーゼルモデルのNOx排出を削減するために、標準的なディーゼル微粒子フィルターとNOx触媒コンバーターを利用する技術を導入しています。さらに、ラフバラ大学の研究者は、排気温度が低い場合のNOx削減を強化する、廃エネルギーベースのAdBlue変換技術であるアンモニア生成・変換技術(ACCT)を開発しました。

これらの最先端技術は、グローバル市場の成長に課題をもたらす可能性もありますが、ディーゼルエンジンにおけるNOx排出問題の解決に非常に有益であることが証明されています。したがって、このような要因が予測期間中の市場成長を促進しています。

主な市場課題

ディーゼルエンジン車の需要減少は、市場成長を妨げる主な課題です。ディーゼルエンジンはガソリンエンジンやガスエンジンと比較して多くの利点があるにもかかわらず、今後数十年でディーゼルエンジン車の市場は縮小すると予測されています。中国、インド、ドイツ、英国、フランスなど、ディーゼル自動車の主要市場では、有害な排気ガス排出による環境汚染の増加により、ディーゼル自動車に対する厳しい規制や禁止措置が実施されています。

さらに、これらの国々の政府は電気自動車の採用を積極的に推進・奨励しており、ディーゼルエンジンにとっての課題となり、市場の成長に影響を与えています。例えば、インドは2030年までに国内で販売されるすべての自動車を電気自動車にすることを目指しており、ノルウェーは2025年に販売されるすべての新型乗用車とバンをゼロエミッション自動車にする計画です。ディーゼルエンジン自動車に対する需要の減少は、予測期間中の市場の成長を妨げるでしょう。

主要企業

企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品またはサービスの立ち上げなどの要因を分析し、さまざまな戦略を実施しています。

Shell- 同社はShell Rotella Diesel exhaust fluidなどのディーゼル排気液を提供しています。

また、このレポートには市場の競合状況の詳細な分析と、以下の15社の市場企業に関する情報が含まれています。

エア・リキードSA、BASF SE、BRENNTAG SE、セルバンテス・ディストリビューション社、CFインダストリーズ・ホールディングス社、中国石油化工社、コロニアル・ケミカル社、カミンズ社、ダイノ・ノーベル社、インノコ・オイル社 Ltd.、Midtex Oil L.P.、MUSKET Corp.、Nissan Chemical Corp.、Northdale Oil Inc.、Novax Material and Technology Inc.、Nutrien Ltd.、S CCI India Pvt. Ltd.、Shell plc、TotalEnergies SE、Yara International ASA。

企業に関する定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を純粋企業、カテゴリー特化企業、業界特化企業、多角化企業に分類し、定量分析により、企業を支配的企業、有力企業、強力企業、暫定的企業、弱小企業に分類しています。

市場アナリストの概要

市場は、排出ガス制御にDEFを必要とするディーゼルSCR車両の普及など、さまざまな要因の影響を受けます。尿素価格の変動は、DEFポンプセグメントおよびDEFのOE市場全体に直接的な影響を与え、経済状況の変化に対応する事業活動や戦略に影響を与えます。特に新興国において排出ガス規制が厳しくなるにつれ、DEFおよびDEFポンプやバルク供給モードシステムなどのDEF関連インフラに対する需要が高まります。ディーゼル排気液(DEF)市場は、排気ガス制御技術の成長と革新の機会を提供する投資分野など、いくつかの主要な要因によって形成されています。環境にやさしいソリューションへの需要が高まる中、DEFはディーゼルエンジンから排出される窒素酸化物(NOx)などの有害な汚染物質を削減する上で重要な役割を果たしています。この削減は、NOxを無害な窒素、二酸化炭素、水蒸気に変換することで実現され、環境基準の達成に大きく貢献しています。

DEFの有効性を維持するには、貯蔵や輸送時の保存期間や温度などの要因を考慮することが不可欠です。DEFは劣化を防ぐために最適な条件下で保管する必要があり、その特性を維持するには、液温を12°Fから86°Fの範囲に保つことが理想的です。また、この製品とエンジン冷却液との相互作用も、NOx排出量を削減しながらディーゼルエンジンを効率的に稼働させる上で重要な役割を果たします。DEFは、国際標準化機構(ISO)が定める厳格なガイドラインに準拠した環境汚染防止剤でなければならず、世界市場における品質と一貫性を確保する必要があります。これらの基準は、自動車や産業部門など、排出ガス規制が重要な産業におけるDEFの使用を規制するのに役立ちます。環境規制が厳しくなるにつれ、インフラや技術への主要な投資がDEF市場の成長を支え、今後も成長が続く見通しです。

さらに、尿素水溶液であるDEFは、ディーゼルエンジンから排出される一酸化窒素(NOx)などの有害な汚染物質を削減します。DEFは、ポリエチレンやステンレス鋼などの素材でできた特別設計の貯蔵タンクに貯蔵され、無臭、無色、不燃の特性を維持します。尿素価格の変動や電気自動車の普及といった課題があるにもかかわらず、環境維持の目標や、船舶、航空宇宙、自動車産業など、さまざまな分野における効果的なNOx排出規制の必要性に後押しされ、世界市場は成長を続けています。今後の予測では、排出ガスに関する懸念に対処し、厳しい環境規制への準拠を確保するために、DEF技術への投資が継続されることが示唆されています。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地理的市場の図表

- エグゼクティブサマリー – 車両タイプ別の市場細分化の図表

- エグゼクティブサマリー – パッケージング別の市場細分化の図表

- エグゼクティブサマリー – 増分成長の図表

- エグゼクティブサマリー – 増分成長のデータ表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- データテーブル – 親市場

- 2.2 市場特性

- 市場特性分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品

- 3.2 市場区分分析

- 市場区分

- 3.3 市場規模 2023年

- 3.4 市場の見通し:2023年から2028年の予測

- 世界市場 – 市場規模および予測 2023年から2028年(百万ドル)に関する図表

- 世界市場 – 市場規模および予測 2023年から2028年(百万ドル)に関するデータ表

- 世界市場:前年比成長率 2023年から2028年(%)に関する図表

- データ表:世界市場:前年比成長率 2023年~2028年(%)

4 歴史的市場規模

- 4.1 世界ディーゼル排気ガス処理剤市場 2018年~2022年

- 歴史的市場規模 – 世界ディーゼル排気ガス処理剤市場 2018年~2022年(百万ドル)のデータ表

- 4.2 車両タイプ別セグメント分析 2018年~2022年

- 市場規模 – 車両タイプセグメント 2018年~2022年 ($百万)

- 4.3 パッケージングセグメント分析 2018年~2022年

- 市場規模 – パッケージングセグメント 2018年~2022年 ($百万)

- 4.4 地域セグメント分析 2018年~2022年

- 市場規模 – 地域セグメント 2018年~2022年 ($百万)

- 5.5 国別セグメント分析 2018年~2022年

- 過去の市場規模 – 国別セグメント 2018年~2022年 ($百万)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 購買者の交渉力 – 主な要因の影響(2023年と2028年

- 5.3 供給業者の交渉力

- 供給業者の交渉力 – 主な要因の影響(2023年と2028年

- 5.4 新規参入の脅威

- 新規参入の脅威 – 主な要因の影響(2023年と2028年

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要要因の影響

- 5.7 市場動向

- 市場動向の図表 – 2023年と2028年のファイブフォース分析

6 車両タイプ別の市場区分

- 6.1 市場区分

- 車両タイプ別の市場シェア 2023年~2028年(%)

- 車両タイプ別のデータ表 – 市場シェア 2023年~2028年(%)

- 6.2 車両タイプ別の比較

- 車両タイプ別の比較グラフ

- 車両タイプ別の比較データ表

- 6.3 商用車 – 市場規模と予測 2023年~2028年

- 商用車 – 市場規模・予測 2023年~2028年 ($百万)

- 商用車 – 市場規模・予測 2023年~2028年 ($百万)に関するデータ表

- 商用車 – 前年比成長率 2023年~2028年 (%)

- 商用車 – 前年比成長率 2023年~2028年 (%)に関するデータ表

- 6.4 非道路車両 – 市場規模・予測 2023年~2028年

- 非道路車両に関する図表 – 市場規模・予測 2023年~2028年 ($百万)

- 非道路車両に関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- 非道路車両に関する図表 – 前年比成長率 2023年~2028年 (%)

- 表 非道路車両 – 2023年から2028年の前年比成長率(%)

- 6.5 乗用車 – 市場規模および予測 2023年から2028年

- グラフ 乗用車 – 市場規模および予測 2023年から2028年(百万ドル)

- 表 乗用車 – 市場規模および予測 2023年から2028年(百万ドル)

- 乗用車 – 2023年から2028年の前年比成長率(%)

- 乗用車に関するデータ表 – 2023年から2028年の前年比成長率(%)

- 6.6 列車 – 市場規模・予測 2023年から2028年

- 列車に関する図表 – 市場規模・予測 2023年から2028年(百万ドル)

- 表 列車 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 列車 – 前年比成長率 2023年~2028年 (%)

- データ表 列車 – 前年比成長率 2023年~2028年 (%)

- 6.7 車両タイプ別市場機会

- 車両タイプ別市場機会 ($百万)

- データ表 車両タイプ別市場機会 ($百万)

7 包装形態による市場区分

- 7.1 市場区分

- 包装形態別市場シェア 2023年~2028年(%)の図表

- 包装形態別市場シェア 2023年~2028年(%)のデータ表

- 7.2 包装形態による比較

- 包装形態による比較の図表

- 包装形態による比較のデータ表

- 7.3 バルク – 市場規模および予測 2023年~2028年

- バルク – 市場規模および予測 2023年から2028年 ($百万)

- バルク – 市場規模および予測 2023年から2028年 ($百万)に関するデータ表

- バルク – 前年比成長率 2023年から2028年 (%)

- バルク – 前年比成長率 2023年から2028年 (%)に関するデータ表

- 7.4 缶およびボトル – 市場規模および予測 2023年から2028年

- 缶およびボトルに関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

- 缶およびボトルに関するデータ表 – 市場規模および予測 2023年から2028年(百万ドル)

- 缶およびボトルに関する図表 – 前年比成長率 2023年から2028年(%)

- データ 表 缶およびボトル – 前年比成長率 2023年~2028年(%)

- 7.5 IBCsおよびドラム – 市場規模および予測 2023年~2028年

- グラフ IBCsおよびドラム – 市場規模および予測 2023年~2028年(百万ドル)

- 表 IBCs and drums – 市場規模・予測 2023年~2028年 ($百万)

- グラフ IBCs and drums – 前年比成長 2023年~2028年 (%)

- データ表 IBCs and drums – 前年比成長 2023年~2028年 (%)

- 7.6 パッケージ別市場機会

- パッケージ別市場機会 ($百万)

- データ表 パッケージ別市場機会 ($百万)

8 顧客の概観

- 8.1 顧客の概観の概要

- 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

9 地理的概観

- 9.1 地理的セグメント

- 地域別市場シェアに関する図表 2023年~2028年 (%)

- 地域別市場シェアに関するデータ表 2023年~2028年 (%)

- 9.2 地理的比較

- 地理的比較に関する図表

- 表:地域別比較

- 9.3 北米 – 市場規模および予測 2023年~2028年

- グラフ:北米 – 市場規模および予測 2023年~2028年 ($百万)

- 表:北米 – 市場規模および予測 2023年~2028年 ($百万)

- グラフ:北米 – 前年比成長率 2023年~2028年 (%)

- データ表 北米 – 前年比成長率 2023年~2028年(%)

- 9.4 APAC – 市場規模および予測 2023年~2028年

- グラフ APAC – 市場規模および予測 2023年~2028年(百万ドル)

- データ表 APAC – 市場規模および予測 2023年~2028年(百万ドル)

- アジア太平洋地域 – 2023年から2028年までの前年比成長率(%)

- データテーブル – 2023年から2028年までの前年比成長率(%)

- 9.5 南アメリカ – 市場規模および予測 2023年から2028年

- 南アメリカ – 市場規模および予測 2023年から2028年(百万ドル)

- 表 南米 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 南米 – 前年比成長率 2023年~2028年 (%)

- データ表 南米 – 前年比成長率 2023年~2028年 (%)

- 9.6 ヨーロッパ – 市場規模・予測 2023年~2028年

- ヨーロッパ – 市場規模・予測 2023年~2028年 ($百万)

- ヨーロッパに関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- ヨーロッパに関する図表 – 前年比成長率 2023年~2028年 (%)

- ヨーロッパに関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.7 中東およびアフリカ – 市場規模および予測 2023年~2028年

- 中東およびアフリカに関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- 中東およびアフリカに関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- 中東およびアフリカに関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 中東およびアフリカ – 前年比成長率 2023年~2028年(%)

- 9.8 米国 – 市場規模および予測 2023年~2028年

- グラフ 米国 – 市場規模および予測 2023年~2028年(百万ドル)

- データ表 米国 – 市場規模および予測 2023年~2028年(百万ドル)

- 米国 – 2023年から2028年の前年比成長率(%)

- 米国に関するデータテーブル – 2023年から2028年の前年比成長率(%)

- 9.9 中国 – 市場規模および予測 2023年から2028年

- 中国に関するグラフ – 市場規模および予測 2023年から2028年(百万ドル)

- データ表 中国 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 中国 – 前年比成長率 2023年~2028年 (%)

- データ表 中国 – 前年比成長率 2023年~2028年 (%)

- 9.10 ドイツ – 市場規模・予測 2023年~2028年

- ドイツ – 市場規模・予測 2023年~2028年 ($百万)

- ドイツに関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- ドイツに関する図表 – 前年比成長率 2023年~2028年 (%)

- ドイツに関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.11 日本 – 市場規模および予測 2023年から2028年

- 日本のグラフ – 市場規模および予測 2023年から2028年(百万ドル)

- 日本のデータテーブル – 市場規模および予測 2023年から2028年(百万ドル)

- 日本のグラフ – 前年比成長率 2023年から2028年(%)

- データ表 日本 – 前年比成長率 2023-2028 (%)

- 9.12 韓国 – 市場規模・予測 2023-2028

- グラフ 韓国 – 市場規模・予測 2023-2028 ($百万)

- データ表 韓国 – 市場規模・予測 2023-2028 ($百万)

- 韓国に関するデータ表 – 2023年から2028年の前年比成長率(%)

- 韓国に関するデータ表 – 2023年から2028年の前年比成長率(%)

- 9.13 地域別の市場機会

- 地域別の市場機会(百万ドル)

- 地域別の市場機会に関するデータ表(百万ドル)

10 推進要因、課題、機会/阻害要因

- 10.1 市場推進要因

- 10.2 市場の課題

- 10.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 10.4 市場機会/制約

11 競合状況

- 11.1 概要

- 11.2 競合状況

- 投入要素と差別化要因の重要性の概要

- 11.3 市場混乱

- 混乱要因の概要

- 11.4 業界リスク

- 主要リスクが事業に与える影響

12 競合分析

- 12.1 企業プロフィール

- 対象企業

- 12.2 企業の市場ポジショニング

- 企業ポジションと分類のマトリックス

Air Liquide SA, BASF SE, BRENNTAG SE, Cervantes Distribution Inc., CF Industries Holdings Inc., China Petrochemical Corp., Colonial Chemical Inc., Cummins Inc., Dyno Nobel, Innoco Oil Pte. Ltd., Midtex Oil L.P., MUSKET Corp., Nissan Chemical Corp., Northdale Oil Inc., Novax Material and Technology Inc., Nutrien Ltd., S CCI India Pvt. Ltd., Shell plc, TotalEnergies SE, and Yara International ASA

13 付録

- 13.1 報告書の範囲

- 13.2 対象および除外のチェックリスト

- 対象のチェックリスト

- 除外のチェックリスト

- 13.3 米ドルの為替レート

- 米ドルの為替レート

- 13.4 調査方法

- 調査方法

- 13.5 データ収集

- 情報源

- 13.6 データの検証

- データの検証

- 13.7 市場規模の算出に使用された検証手法

- 市場規模の算出に使用された検証手法

- 13.8 データの統合

- データの統合

- 13.9 360度市場分析

- 360度市場分析

- 13.10 略語一覧

- 略語一覧