❖本調査資料に関するお問い合わせはこちら❖

デジタル油田市場の概要

この調査レポートは、世界のデジタル油田市場の規模、シェア、最新動向、競合情報、今後の市場展望を分析・掲載しています。石油・ガス事業におけるデジタル油田の利用は増加傾向にあります。北米の石油・ガス、化学製品の需要が急増。Schlumberger社、Rockwell Automation社、Petrolink AS社などが同市場で事業を展開しており、競争は激化している。

デジタル油田は、石油・ガス事業の収益性を高めるために、先進的なソフトウェアとデータ分析技術のさまざまな利用法を描写することに努めている。これは、コンピュータ上で油田やガス田の挙動を模倣するのに役立ちます。

これは、モデル、作業プロセス、エンジニアリング能力を活用することで、より良い意思決定を支援するものである。

デジタル油田市場のダイナミクスと動向

石油・ガス需要の増加、原油価格の回復、人的資源の問題、操業コストの削減、海洋探査への投資の増加、企業によるダウンタイムの削減などが、世界のデジタル油田市場の成長をもたらす顕著な要因となっている。

世界における石油・ガス需要の増加は、デジタル油田市場の成長を促進する主な要因の1つである。国際エネルギー機関(IEA)によると、2018年の世界の石油需要は6.9mb/dで、2023年には104.7mb/dに達すると予想されている。中国やインドなどの国々が世界の石油需要の50%以上を占めており、アプリケーションは年平均1.2mb/dのペースで増加すると予想されている。

さらに、OPEC原油価格は2012年に過去最高の109米ドルを記録し、2014年には96米ドル近くまで下落した。その後の価格は急落し、2016年には40米ドルまで急落したが、2017年に徐々に回復し始めた。2017年の原油コストは52米ドル、2018年の平均原油価格は70米ドルであった。

原油価格が回復基調にあることから、多くの企業がデジタル油田ソリューションに投資する重要な機会となるだろう。

原油価格の変動、サイバー脅威、デジタル・ソリューションの採用意欲の低さなどは、世界のデジタル油田市場を阻害する要因の一部である。

原油価格の変動は、デジタル油田市場の成長を阻害する主な要因である。

需要と供給の法則により、石油価格は変動する。量が需要を上回ると、原油価格は下落する。2014年のブレント原油のコストは99米ドルだったが、2015年には52米ドルに下がり、2016年まで下がり続けて1バレルあたり43米ドルになった。こうした変動により、多くの企業が油田操業の停止を余儀なくされた。こうした予測不能な原油価格の変動は、市場の成長を妨げるだろう。

デジタル油田市場のセグメント分析

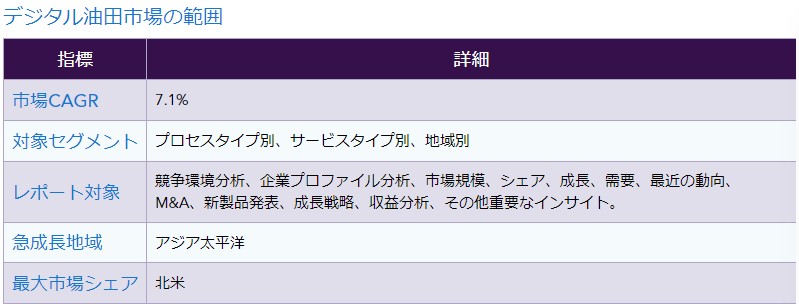

世界のデジタル油田市場は、プロセスの種類、サービスの種類、地域によって区分されている。

世界の油田市場は、生産最適化、貯留層最適化、掘削最適化、修理・メンテナンス、坑井性能評価、安全管理、資産管理といったプロセスの種類によって区分されている。

2005年の世界エネルギー統計年鑑による世界の石油生産量は日量約88721千バレルで、2017年には年率0.7%の成長率で92649千バレルに達した。

このため、生産最適化は、石油・ガスの世界的な生産量の増加により、他の部門と比較して広く成長している部門であると考えられている。

サービスの種類に基づき、市場は自動化・計装サービスと情報技術(IT)サービスに区分される。デジタル油田における自動化・計装サービスには、SCADA(監視制御・データ収集)、高性能スマートセンサー、ワイヤレスセンサー、分散制御システム、および産業オペレーションとリアルタイムプロセスデータを監視するために広く使用されているその他のコンポーネントが含まれる。

これらのコンポーネントは、この市場を牽引する上で極めて重要であるため、デジタル油田市場のサービス分野では、計装・自動化分野が引き続き優位を占めている。

デジタル油田の世界市場 地理的シェア

世界のデジタル油田市場は、北米、欧州、アジア太平洋、中東、アフリカ、その他の地域に区分される。

北米地域はさらに以下の地域に区分される:米国、メキシコ、カナダである。国際エネルギー機関(IEA)によると、現在、世界の石油・天然ガス生産国の中で、米国が圧倒的なシェアを占めている。

米国の年間生産量は、2016年には1,480万バレル/日であったが、2017年には1,560万バレル/日に増加した。この生産性の向上により、北米は世界のデジタル油田市場を支配し続けるだろう。

サウジアラビアやイランといった中東地域の国々は、石油・天然ガス生産の世界的リーダーである。サウジアラビアは石油・天然ガス生産国の中で第2位で、年間生産量は1,200万バレル/日である。

これらの地域では生産コストが低く、海洋探査が増加しているため、これらの国々は最近デジタル油田ソリューションを採用し始めており、今後も健全な市場であり続けるだろう。

デジタル油田市場の企業と競合分析

この市場の主要プレーヤーは、競争力を高めるためにM&Aなどの競争戦略を取り入れている。例えば、2018年7月、Halliburton Companyは、製造とサプライチェーンのラインを強化するためにAthlon Solutions, LLCを買収した。

2018年11月、ハリバートンはアクワアイボムと提携し、ナイジェリアに石油・ガス研究訓練機関を開設した。さらに2018年11月、Baker HughesとGeneral electric companyは、両社の技術関係を修正する一連の長期契約を発表した。

同様に、エマソンは2017年7月、石油・ガス産業向けソフトウェア・ソリューションの著名なプロバイダーであるパラダイム社の買収を完了した。

新製品の発売や設備の拡張は、企業の成長と市場成長率の向上に貢献するために、多くの企業が採用しているその他の重要な戦略である。

2018年11月、エマソンは高度な貯留層管理のためのプラットフォーム「Roxar tempest 8.3」をリリースした。その後、ハネウェル・インターナショナルはサーマルプロセス用のクラウドベースの遠隔監視システムをリリースした。

レポートの範囲

市場に影響を与える要因、ポーター5フォース、市場シェア分析、価格動向分析、製品ベンチマーク、企業プロファイルなどを網羅しています。

生産最適化、貯留層最適化、掘削最適化、修理・メンテナンス、坑井性能評価、安全管理、資産管理。

サービスの種類によって、市場は計測・オートメーションとITサービスに区分される。

地域別では、北米、南米、アジア太平洋、欧州、その他の地域に区分される。

本レポートでは、Schlumberger Ltd、Baker Hughes、AGE Co、Weatherford International PLC、Siemens AG、Rockwell Automation、Honeywell International、Petrolink AS、Sinopec Oilfield Service Corp、The Halliburton Company、Accenture PLC、IBM Corporation、Kongsberg Oil and Gasを紹介している。

- 範囲と方法論

- 研究方法

- 市場の範囲

- 主な傾向と動向

- 主な動向と展開

- 業界分析

- ドライバー

- 拘束

- ポーターのファイブフォース分析

- セグメンテーション

- プロセスタイプ別

- 生産最適化

- 貯水池の最適化

- 掘削の最適化

- 修理とメンテナンス

- 坑井の性能評価、

- 安全管理と資産管理

- サービスタイプ別

- 計装とオートメーション

- 情報技術(IT)サービス

- プロセスタイプ別

- 地域別

- 地理的概要

- 北米

- アメリカ

- メキシコ

- カナダ

- ヨーロッパとアジア太平洋

- 英国

- ロシア

- イタリア

- インド

- 中国

- 日本

- その他のヨーロッパおよびアジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- クウェート

- イラン

- ナイジェリア

- リビア

- その他の中東・アフリカ

- その他の地域

- 競争環境

- 競争のシナリオ

- メーカーが採用した主な戦略

- 製品 ベンチマーク

- 会社概要

- シュルンベルジェ

- ベーカー・ヒューズ

- 株式会社エージーイー

- ウェザーフォード・インターナショナル PLC

- シーメンスAG

- ロックウェル・オートメーション

- ハネウェル・インターナショナル

- ペトロリンクAS

- シノペック油田サービス株式会社

- ハリバートン・カンパニー

- アクセンチュアPLC

- IBMコーポレーション

- コングスバーグ・オイル・アンド・ガス