❖本調査資料に関するお問い合わせはこちら❖

パッケージ用デジタル印刷市場規模 2024年~2028年

パッケージ用デジタル印刷市場規模は、2023年から2028年の間にCAGR 10.44%で157.4億米ドル増加すると予測されています。パッケージ向けデジタル印刷市場は、いくつかの主要な要因により、著しい成長を遂げています。パッケージ飲料の消費量は世界的に増加しており、ラベルやパッケージの生産におけるデジタル印刷の需要を押し上げています。 消費財メーカーは、パーソナライズやカスタマイズを低コストかつ短納期で実現できるデジタル印刷の採用を拡大しています。 また、従来の印刷用インク材料が高価であることも、デジタル印刷がよりコスト効率の高い選択肢となる要因となっています。 さらに、デジタル印刷技術の進歩により印刷品質が向上し、生産速度も速くなったことで、市場の成長がさらに加速しています。

全体として、これらの傾向は今後も継続すると見られており、パッケージングのデジタル印刷市場は魅力的でダイナミックな業界となるでしょう。

デジタル印刷は、その高度な技術と能力により、パッケージング市場に革命をもたらしました。 2つの主要なデジタル印刷技術、インクジェット・プリントヘッド技術とサーマル・インクジェット技術は、業界に大きな影響を与えています。 インクジェット・プリントヘッドは、インクの微小な液滴を使用して、パッケージング素材を含むさまざまな媒体基質に高解像度の画像を作成します。ピエゾ結晶ベースのインクジェットプリンターは、その精度と汎用性により人気があり、衣類へのダイレクトプリントや繊維基材への印刷にも使用されています。デジタル技術はインクジェット以外にも広がりを見せており、UV硬化インクベースの印刷や3D印刷には独自の利点があります。UV硬化インクベースの印刷では、紫外線を使用してインクを瞬時に硬化させるため、迅速な対応が求められるパッケージ用途に適しています。

一方、3D印刷では、複雑なパッケージデザインや形状の作成が可能です。書籍、パッケージ、ラベル、プリンテッドエレクトロニクスなどのメディア基板は、デジタル印刷システムから恩恵を受けています。オフセットやグラビアなどの従来の印刷方法は、デジタル印刷の柔軟性、費用対効果、水性インクやバイオベース溶剤などの環境に配慮した代替手段により、競争に直面しています。印刷物のセキュリティもデジタル印刷が得意とする分野であり、レッドアラートインクやホログラム効果などの高度な機能を提供しています。環境にやさしい製品や持続可能なインクなどのグリーンテクノロジーは、今日の市場においてますます重要性を増しています。全体として、デジタル印刷は、その革新的な技術と応用により、パッケージング業界の形成を続けています。

市場区分

市場調査レポートでは、以下のセグメントについて、2024年から2028年までの期間における「10億米ドル」単位での予測と推定、および2018年から2022年までの期間における過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

技術

インクジェット印刷

電子写真印刷

種類

ラベル

フレキシブルパッケージ

段ボールおよび折りたたみ式カートン

その他

地域

アジア太平洋地域

中国

日本

北米

米国

欧州

ドイツ

英国

南米

中東およびアフリカ

テクノロジー別インサイト

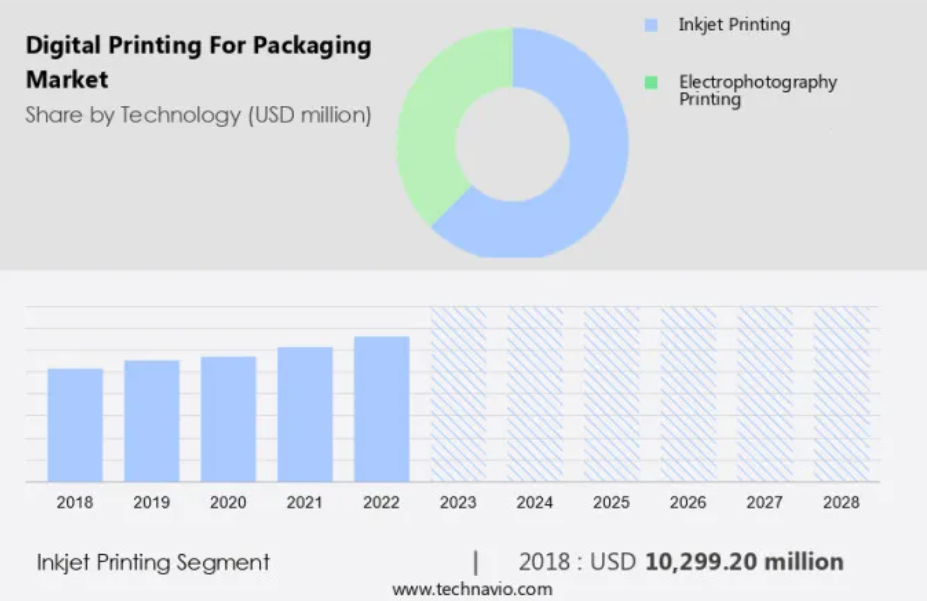

インクジェット印刷セグメントは、予測期間中に著しい成長が見込まれています。デジタル印刷市場は、インクジェットプリントヘッドやサーマルインクジェット技術など、さまざまな用途や基材を網羅しています。これらの技術は、デジタルテキスタイル印刷、特にスポーツウェア業界向けのダイレクト・トゥ・ガーメント印刷などの業界に革命をもたらしました。インクジェット技術ではピエゾ結晶ベースのプリンターが使用されていますが、テキスタイル、紙、ガラス、テキスタイル、セラミック、デジタル広告などのメディア基板向けの従来の印刷方法では溶剤インクが主流となっています。UV硬化インクと水性インクは、商業印刷、電子商取引、プリンテッドエレクトロニクスでよく使用されています。昇華インクはテキスタイルへの画像転写に不可欠であり、レーザー技術と剥離ライナー技術は特定の用途に適しています。デジタル技術は従来の印刷方法を破壊し、3D印刷、枚葉デジタル印刷、印刷セキュリティなどの技術革新により、業界の多様性が向上しています。

メディア基材、VOCフリーインク、成長を続ける3D印刷業界は、市場の潜在性を拡大し続けています。

インクジェット印刷セグメントは2018年に103億米ドルの価値があり、予測期間中に徐々に増加しました。

地域別洞察

北米は予測期間中に世界市場の成長に37%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域別動向と推進要因について詳しく説明しています。

パッケージング用のデジタル印刷市場は進化を続けており、さまざまな業界に革新的なソリューションを提供しています。この印刷技術は印刷業界に革命をもたらし、プラスチックから厚手のカードストックまで、多様な表面に高品質なコンテンツを印刷することを可能にしました。書籍市場、雑誌、さらには衣類でも、インクジェットプリンターやデジタルプレスなどのデジタル印刷システムが採用され、パーソナライズされた写真やカスタマイズされたデザインが印刷されています。さらに、オンライン学習や遠隔教育の普及により、教材作成におけるデジタル印刷の需要が高まっています。また、オンラインショッピングや配送の増加により、ラベルやパッケージの使用が不可欠となっています。環境に配慮した製品に対するレッドアラートの対応として、デジタル印刷では、環境への影響を最小限に抑えるために、水性インクやバイオベース溶剤などのグリーンテクノロジーを採用しています。

ラベル印刷は、デジタル印刷の重要な応用分野であり、環境に配慮したラベルやカスタマイズされたラベルの需要の高まりにより、市場はさらに成長すると見込まれています。まとめると、パッケージング向けのデジタル印刷は、出版から衣料品、電子商取引に至るまで、さまざまな業界に多様なソリューションを提供しています。デジタル印刷技術の継続的な進歩により、この分野におけるさらなる革新と成長が期待できます。

弊社の研究者は、2023年を基準年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

パッケージング用デジタル印刷市場の推進要因

世界的なパッケージ飲料の消費量の増加が、市場の主な推進要因となっています。デジタル印刷市場は、さまざまな業界でカスタマイズされたパッケージやパーソナライズされたパッケージの需要が高まっていることを背景に、著しい成長を遂げています。インクジェットやサーマルインクジェットなどのデジタル印刷技術は、製品情報を無制限に盛り込みながら高品質な印刷を実現できることから、従来の印刷方法に代わるものとして人気が高まっています。ピエゾ式インクジェットプリンターなどのインクジェットプリントヘッドは、テキスタイル、紙、ガラス、織物、セラミックなどのメディア基材のパッケージ用途のデジタル印刷に広く使用されています。溶剤インクを使用したダイレクト・トゥ・ガーメント印刷は、特にスポーツウェア業界において、衣料品市場で人気の高い用途です。 また、デジタル印刷は、デジタル広告、電子書籍、プリンテッド・エレクトロニクスの製作にも広く使用されています。

UV硬化インクと水性インクは、パッケージ用途のデジタル印刷で一般的に使用されるインクの種類です。 昇華インクは、テキスタイル基材のデジタル印刷で使用される人気の高いインクの種類です。デジタル印刷は、従来の印刷方法と比較して、納期の短縮、在庫コストの削減、オンデマンド印刷が可能といった多くの利点があります。 デジタル印刷市場では、3D印刷、枚葉式デジタル印刷、印刷物のセキュリティ保護などの新技術も成長を見せています。 これらの進歩により、デジタル印刷の用途は今後さらに拡大すると予想されます。さらに、電子商取引の増加傾向と VOC(揮発性有機化合物)フリーの印刷ソリューションのニーズの高まりが、さまざまな業界におけるデジタル印刷の需要を後押ししています。

また、3D印刷業界も今後数年間で大幅な成長が見込まれており、デジタル印刷の用途に新たな機会をもたらすでしょう。 全体として、デジタル印刷市場は、その数多くの利点とさまざまな業界での採用増加により、今後数年間で力強い成長が見込まれています。

パッケージング向けデジタル印刷市場の動向

消費財メーカーからの需要の高まりが、市場の今後のトレンドとなるでしょう。デジタル印刷市場は、さまざまな最終用途業界におけるカスタマイズされたパッケージングソリューションへの需要の高まりにより、著しい成長を見せています。消費者が多様な重量や種類のパッケージングを求める中、消費財業界におけるSKUの増加は増加傾向にあります。この傾向により、メーカーと小売業者の両者にとって、タイムリーな配送を確保し、在庫不足を防ぐために、印刷のカスタマイズを短いリードタイムで行うことが必要となっています。インクジェットやレーザーなどのデジタル印刷技術は、短時間で個別印刷を可能にするため、市場の需要に応える理想的な選択肢となります。 サーマルインクジェットやピエゾ式インクジェットプリンターなどのインクジェット印刷技術は、テキスタイル、紙、ガラス、セラミック、さらには3Dオブジェクトなど、さまざまなメディア基材に印刷できる能力により、人気が高まっています。

ジェット印刷では、多様な用途の要件に対応するために、UV硬化インク、水性インク、ラテックスインク、昇華インクが使用されています。 一方、レーザー印刷技術は、衣料品市場やスポーツウェア業界におけるダイレクト・トゥ・ガーメント印刷(DTP)用のテキスタイルなど、特定のメディアタイプへの印刷に適しています。 さらに、デジタル印刷技術は、商業印刷、デジタル広告、電子書籍、プリンテッドエレクトロニクスなどの分野でも従来の印刷方法を革新しています。3D印刷業界でも、試作品やカスタマイズされた部品の作成にデジタル印刷が採用され、印刷セキュリティ機能が備わっています。VOCフリーインクの使用や、シートフィードデジタル印刷の採用が増加していることも、市場の成長にさらに拍車をかけています。

全体として、デジタル印刷の高効率性、カスタマイズ性、短納期ソリューションが、さまざまな業界で需要を牽引しています。

パッケージング市場におけるデジタル印刷 市場の課題

印刷インク材料の価格の高さが、市場成長に影響を与える主な課題となっています。 パッケージング向けのデジタル印刷市場は、技術の進歩とともに進化を続け、さまざまな業界でイノベーションを推進しています。サーマルインクジェット技術やピエゾ結晶ベースのインクジェットプリンターなどのインクジェットプリントヘッドは、ダイレクト・トゥ・ガーメント印刷やスポーツウェア業界において、テキスタイル基材への使用がますます増えています。インクのオプションには、UV硬化インク、水性インク、ラテックスインク、昇華インクなどがあり、多様な用途に対応しています。デジタル印刷技術は、メディア基材を超えて拡大しており、業界では3D印刷が注目を集めています。しかし、印刷インクの高コストは依然として市場にとって大きな課題となっています。企業は製造コストを削減するために独自の印刷インクを生産していますが、インク生産に使用される化学物質のコストが上昇しているため、小売価格の上限(MRP)を引き上げることを余儀なくされています。

例えば、大手特殊化学メーカーのクラリアントは、2021年3月に製品ポートフォリオ全体にわたる世界的な値上げを発表しました。この傾向は、インプラント市場、商業印刷、電子商取引、プリンテッドエレクトロニクスなど、さまざまな分野に影響を与えています。デジタル印刷には、印刷物のセキュリティ、より迅速な納品、VOCフリーソリューションなど、数多くの利点があり、従来の印刷方法に代わる魅力的な選択肢となっています。デジタル技術は、デジタル広告や電子書籍から書籍、ガラス、陶磁器、紙のパッケージに至るまで、さまざまな業界に革命をもたらしています。 3D印刷業界も複雑で精巧なデザインの作成にデジタル印刷を取り入れ、その用途をさらに拡大しています。

独占的な顧客層

市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づく各地域の導入率に焦点を当てています。 さらに、レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主要な購入基準と価格感度を左右する要因も含まれています。

顧客の状況

主要企業と市場の洞察

企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

colordruck Baiersbronn:同社はデジタルプリプレス、印刷、パンチング、接着などのパッケージング用デジタル印刷、および個別ロジスティクスを提供しています。

市場調査および成長レポートには、市場の競合状況の詳細な分析と、以下の主要企業に関する情報が含まれています。

CL Industries Inc.

DS Smith Plc

DuPont de Nemours Inc.

Eastman Kodak Co.

Elanders AB

Flint Group

HP Inc.

Landa Corp. Ltd.

Mondi Plc

Multi Color Corp.

Packman Packaging Pvt. Ltd.

Printpack Inc.

Quad Graphics Inc.

Quantum Print and Packaging Ltd.

Smurfit Kappa Group

Tetra Laval SA

HIMM Group GmbH plus Co. KG

Traco Manufacturing

Xerox Holdings Corp.

定性分析と定量分析により、クライアントはより広範なビジネス環境や主要な市場参加者の強みと弱みを理解することができます。 定性分析では、データを基に、企業を「純粋なプレーヤー」、「カテゴリーに特化した企業」、「業界に特化した企業」、「多角経営企業」に分類します。また、定量分析では、データを基に、企業を「支配的な企業」、「主導的な企業」、「強力な企業」、「暫定的な企業」、「弱小な企業」に分類します。

リサーチアナリストの概要

パッケージング市場におけるデジタル印刷は、カスタマイズおよびパーソナライズされたパッケージングソリューションに対する需要の高まりにより、著しい成長を遂げています。 テキスタイル、紙、ガラス、セラミック、プラスチックなど、さまざまなメディア基材への印刷が可能なサーマルインクジェット技術やピエゾ結晶ベースのインクジェットプリンターなどのインクジェットプリントヘッドが、この傾向を牽引しています。衣料品市場とスポーツウェア業界は、ダイレクト・トゥ・ガーメント印刷や昇華インクを活用するデジタル印刷技術の主要な消費者となっています。 インクジェット技術は、溶剤インク、UV硬化インク、水性インク、ラテックスインク、昇華インクなど、さまざまな種類のインクを使用できる汎用性を提供します。 UV硬化インクベースの印刷は硬化時間が短く耐久性があるため人気があり、一方、水性インクは環境にやさしいという理由で好まれています。

さらに、商業印刷、電子商取引、デジタル広告、電子書籍、プリンテッドエレクトロニクスなどにはデジタル印刷が使用されています。レーザー印刷もまた、パッケージング市場で使用されているデジタル技術のひとつであり、特に剥離ライナーへの印刷に用いられています。しかし、さまざまな種類のメディアに印刷できることやコスト効率の良さから、インクジェットが人気を集めています。従来の印刷方法、例えば枚葉式デジタル印刷なども、一部の用途ではデジタル技術に置き換えられつつあります。さらに、3D印刷やプリンテッドエレクトロニクスは、デジタル印刷市場における新たなトレンドとなっています。デジタル印刷には、印刷物の安全性、VOCフリーのインク、高解像度の画質といった利点があります。デジタル印刷市場は、カスタマイズされたパーソナライズされたパッケージソリューションへの需要の高まりと、デジタル技術によるさまざまなメディア基材への印刷能力により、大幅な成長が見込まれています。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地域別の市場の図表

- エグゼクティブサマリー – テクノロジー別の市場細分化の図表

- エグゼクティブサマリー – 種類別の市場細分化の図表

- エグゼクティブサマリー – 増加成長の図表

- エグゼクティブサマリー – 増加成長のデータ表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- データテーブル – 親市場

- 2.2 市場特性

- 市場特性分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品

- 3.2 市場区分分析

- 市場区分

- 3.3 市場規模 2023年

- 3.4 市場の見通し:2023年から2028年の予測

- 世界市場規模および予測 2023年から2028年(百万ドル)に関する図表

- 世界市場規模および予測 2023年から2028年(百万ドル)に関するデータ表

- 世界市場:前年比成長率 2023年から2028年(%)に関する図表

- データ表:世界市場:前年比成長率 2023年~2028年(%)

4 歴史的市場規模

- 4.1 パッケージ向けデジタル印刷市場 2018年~2022年

- 歴史的市場規模 – データ表:パッケージ向けデジタル印刷市場 2018年~2022年(百万ドル)

- 4.2 技術セグメント分析 2018年~2022年

- 歴史的市場規模 – 技術セグメント 2018年~2022年 ($百万)

- 4.3 タイプセグメント分析 2018年~2022年

- 歴史的市場規模 – タイプセグメント 2018年~2022年 ($百万)

- 4.4 地域セグメント分析 2018年~2022年

- 歴史的市場規模 – 地域セグメント 2018年~2022年 ($百万)

- 4.5 国別セグメント分析 2018年~2022年

- 歴史的市場規模 – 国別セグメント 2018年~2022年 ($百万)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 買い手の交渉力 – 2023年と2028年の主要要因の影響

- 5.3 売り手の交渉力

- 売り手の交渉力 – 2023年と2028年の主要要因の影響

- 5.4 新規参入の脅威

- 新規参入の脅威 – 2023年と2028年の主要要因の影響

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要要因の影響

- 5.7 市場動向

- 市場動向の図表 – ファイブフォース分析 2023年と2028年

6 技術別市場区分

- 6.1 市場区分

- 技術別市場シェア 2023年~2028年(%)

- 技術別市場シェア 2023年~2028年(%)データ表

- 6.2 技術別比較

- 技術別比較チャート

- 技術別比較データ表

- 6.3 インクジェット印刷 – 市場規模および予測 2023年~2028年

- インクジェット印刷 – 市場規模・予測 2023年~2028年 ($百万)

- インクジェット印刷 – 市場規模・予測 2023年~2028年 ($百万)に関するデータ表

- インクジェット印刷 – 前年比成長率 2023年~2028年 (%)

- インクジェット印刷 – 前年比成長率 2023年~2028年 (%)に関するデータ表

- 6.4 電子写真印刷 – 市場規模・予測 2023年~2028年

- 電子写真印刷に関する図表 – 市場規模・予測 2023年~2028年 ($百万)

- 電子写真印刷に関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- 電子写真印刷に関する図表 – 前年比成長率 2023年~2028年 (%)

- 表 電子写真印刷 – 対前年成長率 2023年~2028年(%)

- 6.5 技術別市場機会

- 技術別市場機会(百万ドル)

- データ表 技術別市場機会(百万ドル)

7 タイプ別市場区分

- 7.1 市場区分

- タイプ別 – 市場シェア 2023年~2028年(%)

- ータ 表 タイプ別 – 市場シェア 2023年~2028年(%)

- 7.2 タイプ別比較

- タイプ別比較チャート

- データ表 タイプ別比較

- 7.3 ラベル – 市場規模および予測 2023年~2028年

- ラベル – 市場規模および予測 2023年~2028年(百万ドル)チャート

- 表 ラベル – 市場規模・予測 2023年~2028年 ($百万)

- グラフ ラベル – 前年比成長率 2023年~2028年 (%)

- 表 ラベル – 前年比成長率 2023年~2028年 (%)

- 7.4 フレキシブル包装 – 市場規模・予測 2023年~2028年

- 軟包装 – 市場規模・予測 2023年~2028年 ($百万)

- 軟包装に関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- 軟包装に関する図表 – 前年比成長率 2023年~2028年 (%)

- 軟包装に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 7.5 段ボール箱および折りたたみ式カートン – 市場規模および予測 2023年~2028年

- 段ボール箱および折りたたみ式カートンに関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- 段ボール箱および折りたたみ式カートンに関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- 段ボールおよび折りたたみ式カートン – 2023年から2028年の前年比成長率(%)

- 段ボールおよび折りたたみ式カートン – 2023年から2028年の前年比成長率(%)に関するデータ表

- 7.6 その他 – 市場規模および予測 2023年から2028年

- その他 – 市場規模および予測 2023年から2028年(百万ドル)に関する図表

- 表 その他 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ その他 – 前年比成長率 2023年~2028年 (%)

- データ表 その他 – 前年比成長率 2023年~2028年 (%)

- 7.7 タイプ別市場機会

- タイプ別市場機会 ($百万)

- データ表 タイプ別市場機会(百万ドル)

8 顧客の状況

- 8.1 顧客の状況の概要

- 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

9 地理的状況

- 9.1 地理的セグメント

- 地域別市場シェアの図表 2023年~2028年(%)

- 地域別市場シェアのデータ表 2023年~2028年(%)

- 9.2 地理的比較

- 地理的比較の図表

- 表:地域別比較

- 9.3 APAC – 市場規模および予測 2023年~2028年

- 図:APAC – 市場規模および予測 2023年~2028年 ($百万)

- 表:APAC – 市場規模および予測 2023年~2028年 ($百万)

- 図:APAC – 前年比成長率 2023年~2028年 (%)

- データ表 APAC – 前年比成長率 2023-2028 (%)

- 9.4 北米 – 市場規模および予測 2023-2028

- グラフ 北米 – 市場規模および予測 2023-2028 ($百万)

- データ表 北米 – 市場規模および予測 2023-2028 ($百万)

- 北米 – 2023年から2028年までの前年比成長率(%)

- 北米に関するデータテーブル – 2023年から2028年までの前年比成長率(%)

- 9.5 欧州 – 市場規模および予測 2023年から2028年

- 欧州に関するグラフ – 市場規模および予測 2023年から2028年(百万ドル)

- 表 欧州 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 欧州 – 前年比成長率 2023年~2028年 (%)

- データ表 欧州 – 前年比成長率 2023年~2028年 (%)

- 9.6 南米 – 市場規模・予測 2023年~2028年

- 南米 – 市場規模・予測 2023年~2028年 ($百万)

- 南米に関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- 南米に関するチャート – 前年比成長率 2023年~2028年 (%)

- 南米に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.7 中東およびアフリカ – 市場規模および予測 2023年~2028年

- 中東およびアフリカに関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- 中東およびアフリカに関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- 中東およびアフリカに関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 中東およびアフリカ – 前年比成長率 2023年~2028年(%)

- 9.8 米国 – 市場規模および予測 2023年~2028年

- 米国に関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- 米国に関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- 米国に関するグラフ – 2023年から2028年までの前年比成長率(%)

- 米国に関するデータ表 – 2023年から2028年までの前年比成長率(%)

- 9.9 中国 – 市場規模および予測 2023年から2028年

- 中国に関するグラフ – 市場規模および予測 2023年から2028年(百万ドル)

- データ表 中国 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 中国 – 前年比成長率 2023年~2028年 (%)

- データ表 中国 – 前年比成長率 2023年~2028年 (%)

- 9.10 英国 – 市場規模・予測 2023年~2028年

- 英国 – 市場規模・予測 2023年~2028年 ($百万)

- 英国に関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- 英国に関する図表 – 前年比成長率 2023年~2028年 (%)

- 英国に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.11 日本 – 市場規模および予測 2023年から2028年

- 日本のグラフ – 市場規模および予測 2023年から2028年 ($百万)

- 日本のデータテーブル – 市場規模および予測 2023年から2028年 ($百万)

- 日本のグラフ – 前年比成長率 2023年から2028年 (%)

- データ表 日本 – 前年比成長率 2023-2028 (%)

- 9.12 ドイツ – 市場規模・予測 2023-2028

- グラフ ドイツ – 市場規模・予測 2023-2028 ($百万)

- データ表 ドイツ – 市場規模・予測 2023-2028 ($百万)

- ドイツに関するデータ表 – 2023年から2028年の前年比成長率(%)

- ドイツに関するデータ表 – 2023年から2028年の前年比成長率(%)

- 9.13 地域別の市場機会

- 地域別の市場機会(百万ドル)

- 地域別の市場機会に関するデータ表(百万ドル)

10 推進要因、課題、機会/阻害要因

- 10.1 市場推進要因

- 10.2 市場の課題

- 10.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 10.4 市場機会/制約

11 競合状況

- 11.1 概要

- 11.2 競合状況

- 投入と差別化要因の重要性の概要

- 11.3 競合状況の混乱

- 混乱要因の概要

- 11.4 業界リスク

- 主要リスクがビジネスに与える影響

12 競合分析

- 12.1 企業プロフィール

- 対象企業

- 12.2 企業の市場ポジショニング

- 企業ポジションと分類のマトリックス

CCL Industries Inc., colordruck Baiersbronn, DS Smith Plc, DuPont de Nemours Inc., Eastman Kodak Co., Elanders AB, Flint Group, HP Inc., Landa Corp. Ltd., Mondi Plc, Multi Color Corp., Packman Packaging Pvt. Ltd., Printpack Inc., Quad Graphics Inc., Quantum Print and Packaging Ltd., Smurfit Kappa Group, Tetra Laval SA, THIMM Group GmbH plus Co. KG, Traco Manufacturing, and Xerox Holdings Corp.

13 付録

- 13.1 報告書の範囲

- 13.2 対象および除外のチェックリスト

- 対象のチェックリスト

- 除外のチェックリスト

- 13.3 米ドルの為替レート

- 米ドルの為替レート

- 13.4 調査方法

- 調査方法

- 13.5 データの入手

- 情報源

- 13.6 データの検証

- データの検証

- 13.7 市場規模の算出に使用された検証手法

- 市場規模の検証に使用された検証技術

- 13.8 データの統合

- データの統合

- 360度市場分析

- 360度市場分析

- 13.10 略語一覧

- 略語一覧