❖本調査資料に関するお問い合わせはこちら❖

デジタルスレッドの市場規模とシェア

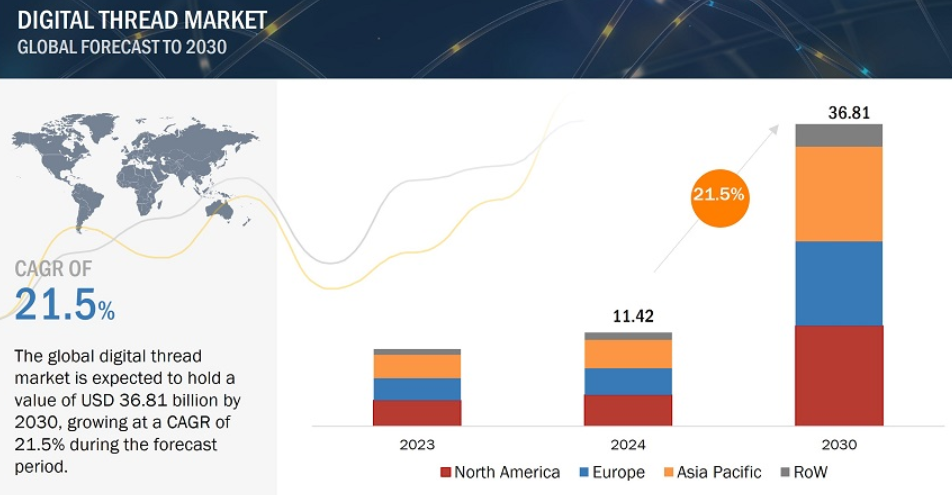

世界のデジタルスレッド市場規模は、2024年に114億2000万米ドルの価値が見込まれ、2030年には368億1000万米ドルに達すると予測されています。

デジタルの糸とは、製品のライフサイクル全体を通じて、関連データがシームレスに流れることです。デジタル・スレッドは、設計、開発、製造、保守、サービス、そして最終的な廃棄に至るまで、製品のライフサイクルに関する包括的な視点を提供します。このフレームワークは、業務上のサイロを解体し、プロセスの効率性を高め、さまざまな部門、機能、システムにわたる機能横断的な相互運用性を確保する力を組織に与えます。

このフレームワークは、エコシステム全体の製品関連データの整合性と均一性を保証し、利害関係者が最新の情報にアクセスできるようにします。デジタルスレッドの統合が進むにつれ、リアルタイムのデータ分析、資産パフォーマンスの最適化、予知保全機能に対する需要が高まっています。

2023年のデジタルスレッド産業では、北米が31億6,640万米ドルの大きなシェアを占めています。北米地域がデジタルスレッドで最大の市場シェアを占めているのは、いくつかの要因によるもの。北米には、ソフトウェア、クラウドコンピューティング、AI、IoTを専門とする企業など、デジタルスレッドソリューションの開発と実装に不可欠な先進技術企業の強力なエコシステムがあります。さらに、北米の企業は、急速に進化するグローバル市場で競争力を維持するために、デジタルトランスフォーメーションに多額の投資を行っています。

AIは、製品のライフサイクル全体にわたって高度なデータ分析、自動化、意思決定を可能にすることで、デジタルスレッドの機能強化に重要な役割を果たしています。デジタル・スレッドは、データ、プロセス、システムを統合することで、設計、製造から運用、保守に至るまで、製品のライフサイクルのさまざまな段階をつなぎます。AIは、リアルタイムのデータ収集と監視、性能の最適化、故障の予測を可能にすることで、デジタルスレッドを改善します。さらに、デジタルスレッドにおけるAlは、システム間のシームレスなデータ統合を促進し、相互運用性を向上させ、同様の情報フローを確保します。またAlは、需要予測、在庫管理、障害の特定によりサプライチェーンを最適化し、パーソナライズされた顧客データ分析によりマス・カスタマイゼーションをサポートします。さらに、欠陥の自動検出により品質管理を改善し、コミュニケーションと情報共有を合理化することでプロジェクト・コラボレーションを強化します。

デジタルスレッド市場の動向

ドライバー 自動化とデジタル化の重視の高まり

資産パフォーマンスの最適化と予知保全に対する需要の高まりは、より良い運用効率とコスト削減を目指す産業界のシフトを意味します。資産パフォーマンスの最適化は、高度な分析とリアルタイムのデータを使用して、リソースの利用率を向上させ、ダウンタイムを削減し、生産性を向上させることにより、ライフサイクル全体を通じて資産の有効性を強化することを目的としています。

この最適化の重要な要素である予知保全は、センサー、IoTデバイス、および過去の記録からのデータを使用して、機器の不具合を早期に警告します。これにより、傾向や異常を分析することで積極的な介入が可能になり、予期せぬダウンタイムを削減し、手作業や反応型のメンテナンスプロセスと比較して資産の寿命を延ばすことができます。

さらに、人工知能や機械学習などのその他の技術的進歩も、より正確な予測やよりスマートなメンテナンス手順を可能にすることで、これらの実践をサポートします。リアルタイムデータ分析の統合は、計画の最適化に向けた意思決定プロセスを推進する貴重な洞察を提供します。したがって、資産性能の最適化と予知保全の重視は、今日の産業における長期的な成功とサスティナブルにとって極めて重要な、効率の改善、コストの削減、競争上の優位性の獲得という目標によって推進されています。

抑制要因 サイバーセキュリティとデータプライバシーへの懸念

サイバーセキュリティとデータプライバシーに関する懸念は、デジタルスレッド市場の成長を大幅に制限する可能性があります。製品のライフサイクルを通じてデータのスムーズな流れを可能にするデジタルスレッドは、安全なデータの取り扱いとシステム統合に大きく依存します。

GDPRやCCPAなどの厳しいデータプライバシー規制は、複雑なコストを増加させ、採用を遅らせる可能性があります。強力なサイバーセキュリティ対策を導入するための高額なコストは投資を抑制し、データ漏洩やサイバー攻撃のリスクはさらに懸念を高めます。また、異なるシステムを安全に統合することの難しさや、標準化された手法がないことも、デジタルスレッド技術の採用をためらわせる一因となっています。これらの問題に対処するには、堅牢なサイバーセキュリティフレームワークの開発、規制の遵守、デジタルスレッドの実装を成功させるための標準化された手法の確立に重点を置く必要があります。

チャンス エンタープライズ iPaaS によるデジタルスレッドの構築

エンタープライズ iPaaS(Integration Platform as a Service)のデジタルスレッドにより、企業は設計から製造、配備、顧客サポートまで、製品ライフサイクル全体にわたってデータとプロセスをシームレスに統合できます。

iPaaSを導入することで、企業は業務の包括的で相互接続されたビューを得ることができ、意思決定の改善、製品品質の向上、市場投入までの時間の短縮につながります。iPaaSは、多様なシステムやアプリケーション間でのリアルタイムのデータ同期を促進し、企業全体のスムーズな情報の流れを確保します。この機能は、デジタルトランスフォーメーションを推進し、業務効率を高め、競争が激化する中で新しいビジネスモデルの開発を可能にするために不可欠です。

業界ではインダストリー4.0テクノロジーの採用が進むにつれ、デジタルスレッドに対する需要が高まっています。iPaaSは、このような需要に対応するために必要な拡張性、柔軟性、リアルタイムの統合を提供し、継続的なイノベーションと競争優位性の維持のための強固な基盤を提供します。この機会を捉えた組織は、業務を最適化し、コストを削減し、顧客体験を向上させ、市場におけるリーダーとしての地位を確立することができます。

課題:導入コストの高さ

デジタル・スレッドの導入は、既存のITシステムと統合し、さまざまなデータを扱う必要があるため、困難でコストがかかります。品質と一貫性を確保するために大量のデータを管理する必要があるため、カスタム開発の計画が不可欠です。そのためには、IoTセンサー、クラウドコンピューティング、データ分析プラットフォームなどの新技術に多額の投資を行う必要があります。また、スタッフのトレーニングやプロセスの変更管理にもコストがかかります。

さらに、データ・セキュリティと業界規制へのコンプライアンスを確保することで、システムの複雑さとコストがさらに増えます。デジタル・スレッド・システムには、オーダーメイドのソリューションとアップグレードが必要で、それには高額な費用がかかるためです。多くの場合、効果的なプロジェクト管理のために専門チームや外部のコンサルタントが必要となり、全体的な支出が増加します。したがって、効率性の向上、コラボレーションの強化、意思決定の改善など、デジタルスレッドの潜在的なメリットにもかかわらず、導入の複雑さとコストを考慮することは極めて重要です。

デジタルスレッド市場のエコシステム

この市場で著名な企業には、PTC(米国)、IBM(米国)、シーメンス(ドイツ)、ダッソー・システムズ(フランス)、ロックウェル・オートメーション(米国)など、老舗で財務的に安定したデジタルスレッドプロバイダーが含まれます。これらの企業は、数年前からこの市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを持っています。

デジタルスレッド市場のセグメント分析

予測期間中、PLM技術セグメントが最大の市場シェアを占める見込み。

デジタルスレッド市場は、PLM、APM、CAD、CAM、SLM、ALM MRP、ERP、MES、エッジコンピューティング、産業用センサー、SCADA、産業用通信などのさまざまな技術にセグメント化されます。PLMは、デジタル・スレッド業界を牽引する非常に影響力のあるテクノロジーです。

PLMは、設計から生産終了まで、製品のライフサイクル全体を通してデータと手順を統合します。この統合により、製品データの単一ビュー、効果的なデータ管理、より良い意思決定のための詳細な洞察を提供することで、コラボレーションが促進されます。また、PLMシステムは、規制遵守と品質管理も保証します。PLMの拡張性と柔軟性により、PLMはさまざまな業種に適用可能であり、その本質的な特性により、PLMはデジタル・スレッドに大きく貢献し、市場に大きなインパクトを与えます。

2024年には、設計・エンジニアリング分野が最大の市場シェアを確保する見込み。

市場は、デジタルスレッドのさまざまなアプリケーションに分かれています。デジタルスレッドの設計とエンジニアリングに関連するアプリケーションは、製品開発の段階を通じてデータをシームレスに統合する上で重要な役割を果たします。

この統合はコラボレーションを強化し、リアルタイムの設計反復と最適化を可能にします。さらに、設計段階で製品のライフサイクルを包括的に把握できるため、資源効率とサスティナブル製品が向上します。さらに、デジタルの糸はカスタマイズとパーソナライズを可能にし、特定のクライアントのニーズに合わせたパーソナライズされた製品設計を可能にします。このことは、設計とエンジニアリングにおけるデジタルスレッドの重要な影響を裏付けています。

予測期間中に最も高いCAGRを記録すると予測されているのは医薬品セグメント。

医薬品分野は、予測期間中に22.7%という最高のCAGRを記録する見込みです。製薬業界はデジタルスレッドを急速に採用しています。デジタルスレッドは、規制コンプライアンスとトレーサビリティの整合性、品質管理の大きなサポートを確実にし、研究開発で必要とされる効率性をもたらします。

さらに、デジタルの糸は非常に複雑なサプライチェーンをスムーズにし、患者に関するデータを統合することで個別化医療の出現をサポートし、システム間のシームレスなデータ統合を可能にします。これらは、高い水準を支え、医薬品開発を加速させ、この業界で典型的な最も厳しい基準の規制要件を満たすコアコンピテンシーです。

地域分析

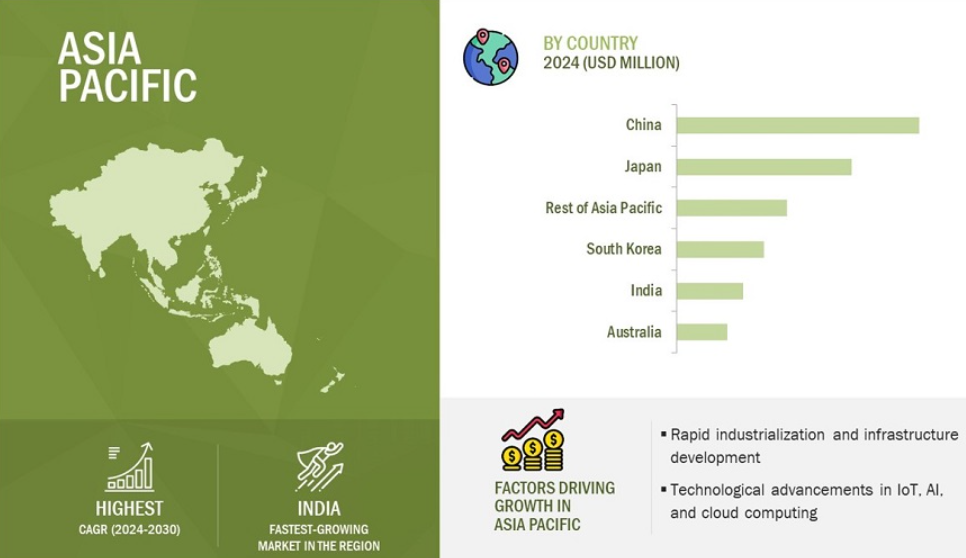

アジア太平洋地域は、予測期間中に最も高いCAGRを示すと予測されています。

デジタルスレッドのトップ企業-主要市場プレイヤー

主要プレイヤー

Siemens (Germany),

PTC (US),

Dassault Systèmes (France),

IBM (US),

SAP (Germany),

Rockwell Automation (US),

Oracle (US),

Autodesk, Inc. (US),

General Electric Company (US),

AVEVA Group Limited (UK),

Accenture (Ireland),

DXC Technology Company (US)は、デジタルスレッド企業の主要プレーヤーの一部です。

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– リアルタイムデータ分析への需要の高まり

– 自動化とデジタル化の重視の高まり

– 資産パフォーマンスの最適化と予知保全に対する需要の高まり

阻害要因

– データのサイロ化と異質性の問題

– サイバーセキュリティとデータプライバシーに関する懸念

可能性

– エンタープライズiPaaSによるデジタルスレッドの構築

– AIとMLの進歩

課題

– 導入コストの高さ

– 標準化の欠如

5.3 サプライチェーン分析

5.4 エコシステム分析

5.5 投資と資金調達のシナリオ

5.6 価格分析

主要プレーヤーが提供するplmの平均販売価格動向

技術別の価格動向

5.7 顧客ビジネスに影響を与えるトレンド/混乱

5.8 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.9 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.10 ケーススタディ分析

Polaris社は、PTCのWindchill Enterprise Plmソリューションを活用し、コストを最適化しました。

CELLI GROUP は、PTC の製品スイートを使用してデジタルスレッドを導入し、製品ライフサイクル全体のデータを統合・同期しました。

Kirloskar 社は、ptc 社と協力してデジタルスレッドを開発し、顧客サービスの向上と迅速化を実現しました。

5.11 テクノロジー分析

主要テクノロジー

– 産業用サイバーセキュリティ

補完技術

– ブロックチェーン

隣接技術

– ARとVR

5.12 貿易分析

輸入データ(HSコード851769)

輸出データ(HSコード851769)

5.13 特許分析

5.14 主要会議とイベント(2024-2025年

5.15 規制情勢

規制機関、政府機関、その他の組織

標準規格

5.16 AI/ジェネレーティブAIのデジタルスレッド市場への影響

はじめに

ケーススタディ

デジタルスレッド市場におけるAI/ジェネレーティブAIの将来性

デジタルスレッド市場、テクノロジー別

84

6.1 はじめに

6.2 PLM

クラウドベースのソリューションへのシフトが進み、成長機会が拡大

6.3 APM

リアルタイムの洞察を得るためのiotの統合が需要を後押し

6.4 CAD

製造業と航空宇宙産業での採用増加が市場を牽引

6.5 CAM

CNC加工の採用拡大が需要を加速

6.6 SLM

パーソナライズされたサービスへの需要急増が市場を牽引

6.7 ALM

ワークフロー自動化のためのDevopsとの統合が市場成長を促進

6.8 MRP

高度な分析とAIの採用が需要を加速

6.9 ERP

手作業を減らすニーズの高まりが需要を後押し

6.10 MES

スマート・マニュファクチャリングの採用が増加し、市場を牽引

6.11 エッジコンピューティング

待ち時間の短縮とセキュリティの向上が需要を促進

6.12 産業用センサー

製造、エネルギー、ヘルスケア産業での採用拡大が市場成長を促進

6.13 SCADA

産業プラントの複雑なシステムを監視する必要性の高まりが需要を後押し

6.14 産業用通信

意思決定とプロセス最適化の支援が市場を牽引

デジタルスレッド市場、モジュール別

107

7.1 導入

7.2 データ収集

統一されたリアルタイムの情報フローへの需要の高まりが市場を牽引

7.3 データ管理と統合

構造化されたデータ収集に対する需要の高まりが市場成長を促進

7.4 接続性と相互運用性

プラットフォームとデバイス間のシームレスな通信とデータ交換が市場を牽引

7.5 分析と可視化

意思決定の強化と業務効率の改善により、成長機会が拡大

デジタルスレッド市場、展開別

111

8.1 導入

8.2 オンプレミス

データ保護の必要性が市場を牽引

8.3 クラウドベース

インフラへの先行投資を削減するニーズの高まりが需要を促進

デジタルスレッド市場、用途別

117

9.1 導入

9.2 設計・エンジニアリング

物理的プロトタイプの必要性の減少が需要を後押し

9.3 製造

複雑な製造工程に対応する需要の増加が市場成長を促進

9.4 流通

リアルタイムでの製品追跡が可能になり、需要が加速

9.5 顧客サポート

リアルタイムのパフォーマンス強化への関心の高まりが需要を後押し

9.6 メンテナンスとサービス

資産管理とサービス業務の強化に重点が置かれつつあり、需要を促進

デジタルスレッド市場:最終用途産業別

121

10.1 導入

10.2 自動車

リアルタイムのコラボレーションを促進する能力が市場を牽引

10.3 航空宇宙

ビッグデータと iot の採用が有利な成長機会を提供

10.4 エネルギー・電力

資産管理強化のためのiot、AI、予測分析の統合が市場成長を促進

10.5 医薬品

意思決定と業務効率の向上が市場を牽引

10.6 医療機器

患者ケアと機器性能の向上が市場成長を促進

10.7 石油・ガス

デジタルトランスフォーメーション重視の高まりが市場を牽引

10.8 消費財

パーソナライズされた体験の提供重視の高まりが需要を後押し

10.9 電子・半導体

正確な製品開発への需要の高まりが市場を牽引

10.10 重機

可視性とトレーサビリティの向上が市場成長を促進

10.11 化学

廃棄物とダウンタイムの削減が需要を促進

10.12 食品・飲料

クラウドベースの管理プラットフォームの採用が市場成長を促進

10.13 その他

デジタルスレッド市場、地域別

154

11.1 はじめに

11.2 北米

北米のマクロ経済見通し

米国

– 航空宇宙・防衛分野での採用拡大が市場を牽引

カナダ

– 製造業のデジタル化を促進する政府主導の取り組みが需要を喚起

メキシコ

– 製造業における自動化の進展が市場成長を促進

11.3 欧州

欧州のマクロ経済見通し

英国

– 革新的な製造イニシアティブの採用が需要を加速

ドイツ

– 自動車・機械セクターの好調が需要を喚起

フランス

– 次世代デジタル工場の開発重視が高まり、成長機会が拡大

その他のヨーロッパ

11.4 アジア太平洋地域

アジア太平洋地域のマクロ経済見通し

中国

– スマート製造プロジェクトへの注目の高まりが需要を後押し

日本

– 製造インフラの近代化重視の高まりが市場を牽引

韓国

– デジタル技術とインテリジェント製造プロセスの統合が市場成長を促進

インド

– リアルタイムモニタリングと製造コスト削減への需要の高まりが市場を牽引

その他のアジア太平洋地域

11.5 列島

列島のマクロ経済見通し

中東

– 業界ベンダーとプロセスライセンサーのパートナーシップの増加が需要を後押し

– GCC諸国

– その他の中東諸国

アフリカ

– 産業オートメーションとデジタルトランスフォーメーションへの投資が増加し、有利な成長機会を提供

南米

– スマート工場の増加が市場成長を促進

競争環境

177

12.1 概要

12.2 主要プレーヤーの戦略/勝利への権利(2022-2024年

12.3 収益分析、2019-2023年

12.4 市場シェア分析、2023年

12.5 企業評価と財務指標

12.6 ブランド/製品の比較

12.7 企業評価マトリックス:主要プレーヤー、2023年

スター

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 展開のフットプリント

– テクノロジーのフットプリント

– 最終用途産業フットプリント

– 地域別フットプリント

12.8 企業評価マトリクス:新興企業/中小企業(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SM、2023年

– 主要新興企業/SMEの詳細リスト

– 主要新興企業/SMEの競争ベンチマーク

12.9 競争シナリオ

製品発売

販売

企業プロフィール

200

13.1 主要プレーヤー