❖本調査資料に関するお問い合わせはこちら❖

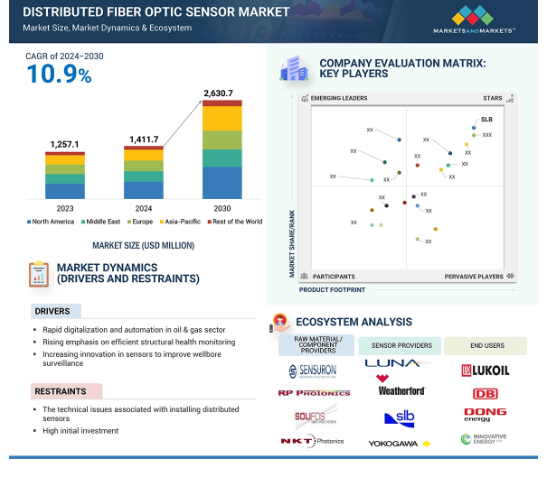

分散型光ファイバーセンサーの世界市場は、2024年の14億1170万米ドルから2030年には26億3070万米ドルに成長し、2024年から2030年までの年平均成長率は10.9%と予測されています。インフラ分野での分散型光ファイバーセンサーの使用は、特に構造健全性監視のために増加傾向にあります。このようなセンサの使用を増やす主な目的は、構造物の状態の理解を深め、インフラをより経済的かつ効率的に管理することです。土木工学業界で成長が見られる主な分野には、パイプライン、橋梁、地盤構造物、ダムなどがあります。次世代センサーの主な利点は、複数の場所でひずみ、温度、圧力を同時に測定できること、厳しい環境に設置できること、構造上の問題をリアルタイムで監視できることです。時間は、土木工学における分散型センシングの使用を促進する重要な要因です。

分散型光ファイバーセンサー市場における魅力的な機会

北米

2023年に分散型光ファイバーセンサー市場で最大シェアを占めたのは北米。

分散型光ファイバーセンサー市場の成長は、特に構造ヘルスモニタリングのためのインフラストラクチャ垂直需要急増に起因しています。

垂直市場全体で排出量削減のための厳しい規制が実施されつつあることが、同市場のプレーヤーにチャンスを提供しています。

製品の開発と発売は、今後数年間、市場プレーヤーに有利な機会を提供すると予想されます。

予測期間中、米国やカナダ、メキシコなどの新興国が分散型光ファイバーセンサーの主要市場になると予想されます。

AI/ジェネAIが分散型光ファイバーセンサー市場に与える影響

先端技術は産業界で地歩を固めており、AIを搭載した分散型光ファイバーセンサー(DFOS)は、モニタリングやセンシングアプリケーションにおける斬新なトレンドとして登場し始めています。DFOSは、光ファイバを使用して、かなりの距離にわたって温度、ひずみ、圧力、振動などのパラメータを測定するもので、インフラストラクチャの監視、エネルギー管理、環境アプリケーションでは長い間不可欠なものでした。AIを搭載したこれらのシステムは、複雑なリアルタイムデータ解析を実行できるようになり、よりインテリジェントで効率的になりました。DFOSは、光ファイバー内部の光散乱の原理に基づいて動作し、環境条件の変化を判断します。多くの場合、キロメートル単位で測定される広大な距離をカバーするその能力は、パイプラインの監視、構造物の健全性評価、境界警備などの活動に最適です。実際、DFOSの特長は、たった1本の光ファイバーケーブルで広範囲をリアルタイムで連続監視できることです。

分散型光ファイバーセンサーの世界市場ダイナミクス

促進要因 石油・ガス産業における急速なデジタル化と自動化

石油・ガス産業は、増大する需要に対応するために必要な生産性、効率性、安全性の高いポジショニングのデジタル化と自動化に向けて急速に進んでいます。分散型音響センシングは最近、パイプラインシステムの監視とモニタリングに普及しています。石油・ガスセクターで分散型光ファイバセンシングの採用が増加する可能性が最も高い主なアプリケーションには、油井と貯留層のモニタリングが含まれます。さらに、分散型圧力およびひずみセンシングシステムは、分散型センシング方法が業界で広く使用されるようになるにつれて人気を集めています。

温度、ひずみ、音響センシングを1本のケーブルにまとめたハイブリッドシステムが、分散型光ファイバーセンサー市場を牽引すると予想されます。これらのセンサを組み合わせることで、さまざまな石油・ガス用途で故障の可能性が低くなります。上流の石油・ガス分野では、分散型光ファイバーセンシング (DFOS) 技術は、坑井の生産量の監視、活発な生産ゾーンの特定、破砕性能の評価に使用されています。坑井に沿って温度変化を検出することで、DFOSは効果的な生産モニタリングを容易にします。さらに、光ファイバーセンサーは、蒸気アシスト重力排水(SAGD)や周期的蒸気刺激などのプロセスにおける蒸気注入効率を高めます。石油・ガス産業における分散型センサーの設置増加の主な目的は、リアルタイム監視を可能にすることであり、最終的にプラントの経済性・操業性・安全性を向上させます。

制約: 分散型光ファイバーセンシングネットワークの設置に伴う技術的課題

分散型センサの導入に伴う技術的課題は、分散型光ファイバーセンサー市場の成長を妨げる大きな要因です。光ファイバーの慎重な取り扱いは、設置中の破損を防ぐ上で極めて重要です。ケーブル・ファイバーは低ひずみに対して敏感であり、設置中の曲げは納入される光ファイバーの性能に悪影響を及ぼす可能性があります。

センサーケーブルの設計は大きく進歩していますが、不適切な計画は不正確なデータ収集につながります。このようなファイバーの設置や運用にかかる高いコストという観点からの失敗は、顧客が今後のプロジェクトでこの技術を使用することをためらわせる可能性があります。ケーブルの敷設には常にリスクが伴います。海底、地下、高温の産業環境など、過酷で複雑な環境での光ファイバー・ケーブルの敷設には、多くの場合、特殊なツールと専門知識が必要です。分散型光ファイバー・センシング・ネットワークの敷設と維持に関連する高額な初期費用は、特に予算に制約のあるプロジェクトや、この技術に馴染みのない業界では、採用の妨げになることがあります。これらのコストは、熟練した労働力、高度なツール、および潜在的なリスクを軽減するための包括的な設置前サイトアセスメントの要件によって強化されます。光ファイバー敷設時に不注意があれば、センサーの読み取り値の誤りや不適切な操作につながり、最終的に市場成長の妨げになります。

機会: データ駆動型意思決定の重視の高まり

分散型光ファイバーセンサーは、光ファイバーの長さに沿って継続的にデータを収集します。これらのセンサーは、温度、応力、振動を検出します。これにより膨大な量のデータが作成されます。このデータを効果的に解釈するために、さまざまな分析ツールが使用されます。世界中でデータ駆動型の意思決定に対する需要が高まっており、管理者が定量化できるようなデータ内のパターンを特定することが求められています。データはアルゴリズムによって処理され、可視化プラットフォームに整理されます。データエンジニアは、このような統合によって意思決定を改善し、効率を高めるための情報に基づいた意思決定を行うことができます。データ駆動型意思決定における実用性のさらなる向上は、DFOSと可視化プラットフォームの統合によるものです。DFOSは生データを実行可能な洞察に変換し、ダッシュボードやチャート、予測モデルの背後にある証拠に基づいた迅速かつ正確な意思決定を組織に提供できるようにします。リアルタイムのデータを可視化し、それに基づいて行動するこの能力は、状況の変化への迅速な対応が不可欠な電気通信、鉱業、運輸などの業界に特に強い影響を与えます。また、データ駆動型の意思決定がさまざまな産業で基本戦略として浮上しているため、分散型光ファイバーセンサーの市場成長にもプラスの影響を与えます。

課題:分散型センサ技術の高コスト

分散型センサーシステムにより、企業は厳しい作業環境を監視し、高精度でリアルタイムデータを取得することができます。このようなシステムの市場は、精度や信頼性など数多くの利点により拡大しています。しかし、この技術は高価です。分散型光ファイバーセンサーシステムの全体的なコストは、アプリケーション、使用するケーブルの種類、および動作条件に大きく依存するため、リアルタイムのモニタリングおよびセンシングソリューションを必要とする一部の企業にとっては、手が出ないものとなっています。さらに、設置やメンテナンスのコストも非常に高く、これらのシステムの導入を複雑にしています。

その結果、分散型光ファイバーセンサー・システムに関連する多額の費用が、市場成長に対する大きな課題となっています。多くの産業で採用が進んでいるとはいえ、世界の分散型光ファイバーセンサー市場でリアルタイムモニタリングやセンシングソリューションが広く採用されるには、こうしたコスト要因が大きな課題となっています。各社は、分散型センサー技術で伝播する高コストに対抗するため、モジュール式でスケーラブルなソリューション、エッジコンピューティング、さらにはサブスクリプションベースの価格設定を打ち出しています。例えば、SLB(米国)は、顧客が段階的に規模を拡大し、データ転送と運用コストを削減できる一連のモジュール式分散型光ファイバーセンサー(DFOS)システムを特徴としています。また、この新しいアプローチは、初期投資要件を下げ、費用対効果の高いカスタマイズされたソリューションを提供することで、分散型センサー技術を容易にします。

世界の分散型光ファイバーセンサー市場のエコシステム分析

分散型光ファイバーセンサー市場のエコシステムは、DFOS技術の円滑な革新と応用を可能にするために、異なるセグメントにまたがる多様な利害関係者を結びつける接続されたネットワークです。大まかなレベルでは、原材料およびコンポーネントプロバイダ、分散型光ファイバーセンサープロバイダ、システムインテグレータおよびディストリビュータ、エンドユーザがエコシステムを形成しています。DFOSは、エンドツーエンドのエコシステム開発を可能にするものとして、複数の産業で広く応用されています。例えば、石油・ガス、インフラ、安全・セキュリティ産業などです。分散型光ファイバーセンサーのエコシステムは、SLB (米国)、Halliburton (米国)、横河電機 (日本)、Weatherford (米国)、Luna Innovations (米国) など、さまざまな段階の企業で構成されています。

ファイバの種類別では、シングルモードが予測期間中に分布型光ファイバセンサ市場を独占

シングルモードは、信号の減衰があまりなく、長距離に信号を送ることができるため、分散型光ファイバーセンサー市場をシェアで支配しています。パイプライン監視、インフラ健全性、境界セキュリティなどの高精度長距離アプリケーションに適しています。高精度で長距離のモニタリングにおいて優れた性能を発揮するため、石油・ガスや電気通信などの重要な産業で選ばれています。また、スマートシティ、環境モニタリング、高度な構造健全性モニタリングなどの新興アプリケーションにおいて、高精度の長距離モニタリングソリューションに対する需要が高まっているため、このセグメントは予測期間中、分散型光ファイバーセンサー市場においてより高いCAGRで成長します。広範なエリアにわたるリアルタイムの高解像度データへの注目が高まる中、シングルモード光ファイバへの関連性と採用率は急速に高まっています。OFS Fitel, LLC. (米国)は、過酷な条件に耐えるシングルモードケーブル、AT-3BEH2YT-144を発表しました。このシングルモードファイバケーブルは、ポリエチレンで被覆されたECCSアーマーを備えており、耐破砕性を高めるとともに、ネズミの被害からも保護します。シングルモードファイバーの採用を促進する主な要因は、高速インターネットの需要の増加です。

アプリケーション別では、ひずみセンシングセグメントが予測期間中に分散型光ファイバーセンサー市場で最も高いCAGRで成長

ひずみセンシングは、分散型光ファイバーセンサー市場で最も高いCAGRを記録しています。その主な理由は、建設、エネルギー、輸送などの産業において、構造物の完全性を監視する上で重要な役割を果たすからです。構造物の老朽化が進み、安全性に対するニーズが高まるにつれ、構造物に起因する変形や応力を検出できる、絶え間ないリアルタイム監視ソリューションが不可欠になります。分散型ひずみセンシングにより、橋梁、トンネル、パイプライン、風力タービンなどの構造物に影響を与える荷重、応力、その他の力の変化を正確に追跡することができます。この分野のひずみセンシングには、ファイバブラッググレーティング(FBG)ベースのセンサが利用されています。ひずみセンシングのための分散型光ファイバーシステムの使用は、橋、トンネル、ダム、石油パイプラインなどの重要なインフラストラクチャの構造的完全性に関する継続的なリアルタイムのデータを提供する能力により、より一般的になってきています。産業界が安全性、運用効率、資産の長寿命化に重点を置くようになるにつれ、応力センシングは、このような構造物の変形や潜在的な破損を監視する上で極めて重要になります。この技術は、長距離を高い空間分解能で広範囲にスキャンできるため、予知保全戦略を向上させながら、致命的な故障を防止し、メンテナンス費用を最小限に抑える上で有用です。スマートインフラストラクチャとloT駆動型システムの採用は継続的に増加しており、土木工学、エネルギー、輸送の各分野におけるひずみセンシング領域のソリューションに対する需要が高まっています。

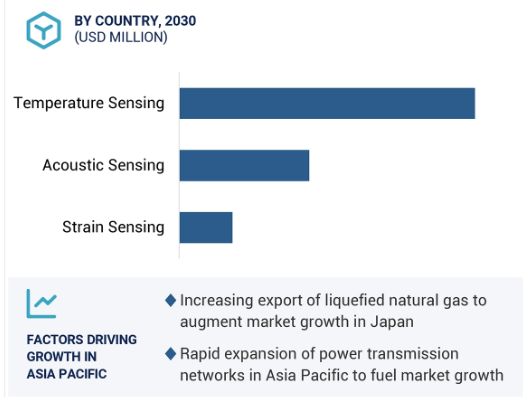

アジア太平洋地域が予測期間中に分散型光ファイバーセンサー市場で最高のCAGRを記録

分散型光ファイバーセンサー市場では、中国やインドなどの新興経済国での交通インフラ整備の進展により、アジア太平洋地域が予測期間中に最も高いCAGRを示す見込みです。分散型光ファイバ侵入センサシステムの採用が増加していることや、土木、電力、公益事業におけるデータ主導の意思決定に対する需要の高まりが、この成長をさらに後押ししています。この地域は、投資と事業開発の世界的な拠点として浮上しています。アジア太平洋市場は、石油・ガス、建築・建設、電力などの分野で成長が見られます。インドと中国の技術・経済発展も市場成長の維持に貢献しています。2023年、117カ国の国際貿易データによると、「光ファイバーケーブル」の世界輸出額は91億7000万米ドルを超えました。最大の輸出国は中国で、世界の輸出額の25%を占めています。さらに、中国は最大の発電国であり、建設市場でもあるため、電力ケーブルや構造物の健全性監視用のセンサーの流通に大きな可能性を秘めています。急速な工業化、コストの低下、新しい製造施設は、同国の市場を牽引するプラス要因です。

分散型光ファイバーセンサー市場の最新動向

• – 2024年9月、SLB(米国)はADNOC Drilling Company PJSC UAE(アラブ首長国連邦)と提携し、アブダビでの非在来型石油・ガス開発を推進。この契約は、SLBの技術と専門知識、ADNOCドリリングの能力を活用し、非在来型炭化水素の探査と生産を強化し、増大するエネルギー需要に対応することを目的としています。

• – 2023年12月、ダークパルス社(米国)はオプティラン社(英国)の一部資産を買収し、高度なモニタリングとセキュリティ・ソリューションの能力を拡大しました。この買収により、ダークパルスは、エネルギー、運輸、通信などのセクター向けの光ファイバーベースの監視システムにおけるオプティランの専門知識を統合することで、インフラセキュリティにおける地位を強化。

• – 2023年11月、Luna Innovations Incorporated(米国)はABB(スイス)と提携し、世界最大の光ファイバーベースのインフラ監視システムの試運転を完了しました。

• – 2023年8月、OFS Fitel, LLC(米国)は、狭いスペースでの迅速、容易、効率的な光ファイバ敷設を目的としたEZ-Bend Fast Wrapソリューションを発表しました。このソリューションは、EZ-Bendファイバー技術を活用しており、信号の損失なしに曲げることができるため、スペースと柔軟性が不可欠な住宅や商業施設の設置に最適です。

• – 2023年7月、横河電機は可視波長域光スペクトラムアナライザ「AQ6373E」とワイドレンジ光スペクトラムアナライザ「AQ6374E」を発売。AQ6373B、AQ6374の後継機種で、高分解能と近接ダイナミックレンジはそのままに、使いやすさを追求した機能強化により、研究開発・生産現場における多様な光スペクトラム測定ニーズに対応します。

主な市場プレイヤー

分散型光ファイバーセンサー市場トップ企業リスト

• SLB (US)

• Halliburton (US)

• Yokogawa Electric Corporation (Japan)

• Weatherford (US)

• Luna Innovations Incorporated (US)

• OFS Fitel, LLC (US)

• Bandweaver (UK)

• Omnisens (Switzerland)

• AP Sensing (Germany)

• DarkPulse Inc (US)

• AFL (US)

• Aragon Photonics (Spain)

• Corning Incorporated (US)

• FOTECH (UK)

• Hifi Engineering Inc. (Canada)

• Hawk Measurement Systems (Australia)

• NKT Photonics A/S (Denmark)

• Optromix, Inc. (US)

• OZ Optics Ltd. (Canada)

• Sensornet (UK)

• SENSURON (US)

• Com & Sens (Belgium)

• Solifos (Switzerland)

• VIAVI Solutions Inc. (US)

• Ziebel (US)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 石油・ガスセクターにおける急速なデジタル化と自動化

– 効率的な構造健全性モニタリングの重視の高まり

– 坑井監視を改善するためのセンサーの技術革新の増加

– スマートシティの台頭とモノのインターネットの採用

阻害要因

– 分散型センサーの設置に伴う技術的問題

– 高額な初期投資

可能性

– データ主導の意思決定の重視の高まり

– 海洋掘削と石油・ガス探査の増加

– 排出量削減のための厳しい規制導入の増加

課題

– 分散型センサー技術のコスト高

5.3 バリューチェーン分析

5.4 エコシステム分析

5.5 顧客のビジネスに影響を与えるトレンド/混乱

5.6 技術分析

主要技術

– 準分散センシング

– 分散型センシング

– 干渉計

補完技術

– モノのインターネット

隣接技術

– 無線センサーネットワーク

5.7 投資と資金調達のシナリオ

5.8 ポーターの5つの力分析

競合の激しさ

供給者の交渉力

買い手の交渉力

代替品の脅威

新規参入の脅威

5.9 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.10 ケーススタディ分析

ヨーロッパで電力ケーブルの障害検出に分散型音響センシングソリューションを提供

ドイツ鉄道、ケーブル盗難防止に ap sensing の N52 シリーズ分散型音響センシングユニットを採用

カタール公共事業局、監視用に ap sensing のリニア熱探知装置を設置

SLB、カナダで蒸気氾濫の運転温度を監視するウェルウォッチャー・ブリットブルーHT分散型温度検知ファイバーを導入

SLB、ベルギーでボアホール地震調査用の高解像度垂直地震ダスシステムを導入

5.11 貿易分析

輸入シナリオ(HSコード9001)

輸出シナリオ(HSコード9001)

5.12 特許分析

5.13 主要会議とイベント(2024-2025年

5.14 関税と規制の状況

関税分析(HSコード9001)

規制機関、政府機関、その他の組織

規制

5.15 分散型光ファイバーセンサー市場におけるAI/AIの影響

5.16 価格分析

分散型光ファイバーセンサーの用途別平均販売価格動向(2020~2023年

分散型光ファイバーセンサーの地域別平均販売価格動向(2020~2023年

分散型光ファイバーセンサー市場、ファイバー種類別

81

6.1 導入

6.2 シングルモード

高速長距離データ伝送需要の高まりがセグメント成長を促進

6.3 マルチモード

短距離、高密度環境での使用が増加し、セグメントの成長を加速

分散型光ファイバーセンサー市場、動作原理別

86

7.1 導入

7.2 光時間領域反射率法

通信、データセンター、その他の産業における光ファイバーネットワークの採用が市場を牽引

7.3 光周波数領域リフレクトメトリ

水文地質学的プロセスを詳細に調べる必要性の高まりがセグメント成長を後押し

分散型光ファイバーセンサー市場、散乱方式別

91

8.1 導入

8.2 ラマン散乱法

石油・ガスおよびその他の産業におけるリアルタイム温度モニタリングの需要の高まりがセグメント成長を促進

8.3 レイリー散乱とファイバーブラッググレーティング法

精密な長距離インフラ監視のニーズの高まりがセグメント成長を促進

8.4 ブリルアン散乱法

構造健全性アプリケーションにおけるデュアルパラメータモニタリングへの注目の高まりが市場を牽引

分散型光ファイバーセンサー市場、用途別

96

9.1 導入

9.2 温度検知

高精度、長距離、高信頼性のモニタリング技術に対する需要の高まりが市場を牽引

9.3 音響センシング

パイプラインシステムの監視とモニタリングへの関心の高まりがセグメント成長を促進

9.4 ひずみセンシング

スマートインフラストラクチャとIT主導型システムの採用が増加し、市場の成長に寄与

分散型光ファイバーセンサー市場:産業別

分散型光ファイバーセンサー市場:産業別

104

10.1 導入

10.2 石油・ガス

パイプラインシステムの監視と制御を目的とした分散型音響センシングシステムの導入増加 が市場を牽引

10.3 電力・公益事業

全ファイバーネットワークの急速な拡大がセグメントの成長に寄与

10.4 安全&セキュリティ

重要インフラをリアルタイムで継続的に監視する必要性の高まりがセグメントの成長を促進。

10.5 産業用

自動化ソリューションへの iot やその他の先進技術の統合が増加し、セグメントの成長を促進

10.6 インフラ

光ファイバーセンサーを利用した遺産建造物の監視が重視され、セグメント成長を促進

10.7 通信

高速データ伝送と帯域幅に対する需要の高まりがセグメントの成長に寄与

分散型光ファイバーセンサー市場、地域別

117

11.1 はじめに

11.2 北米

北米のマクロ経済見通し

米国

– 石油および関連製品の生産増加が市場成長に寄与

カナダ

– 防火・安全対策重視の高まりが市場成長を加速

メキシコ

– 石油・ガス分野での危険事故防止への関心の高まりが市場成長を促進

11.3 欧州

欧州のマクロ経済見通し

ロシア

– エネルギー・防衛分野への投資の増加が市場を牽引

北欧

– スカンジナビア諸国における再生可能エネルギーの普及拡大が市場成長を促進

イギリス

– 構造ヘルスモニタリングソリューションの需要急増が市場成長を促進

ドイツ

– 急速なインフラ整備が市場成長に寄与

その他のヨーロッパ

11.4 アジア太平洋地域

アジア太平洋地域のマクロ経済見通し

中国

– エネルギー需要への対応の高まりが市場成長に寄与

日本

– 液化天然ガスの輸出増加で市場成長加速

インドネシア

– 継続的な石油・ガス探査活動が市場成長を後押し

インド

– 送電網の急速な拡大が市場成長を促進

その他のアジア太平洋地域

11.5 中東

中東のマクロ経済見通し

サウジアラビア

– 石油・ガス生産プロジェクトの増加が市場成長を後押し

イラク

– インフラ近代化への関心の高まりが市場成長を促進

イラン

– 石油・ガス生産関連の政府イニシアティブの高まりが市場成長を促進

その他の中東

11.6 列島

列国のマクロ経済見通し

アフリカ

– 産業セクター強化に向けた政府のイニシアティブの高まりが市場を牽引

南・中央アメリカ

– ブラジル

– アルゼンチン

– ベネズエラ

– その他の中南米

競争環境

161

12.1 概要

12.2 主要プレーヤーの戦略/勝利への権利(2021~2024年

12.3 収益分析、2019-2023年

12.4 市場シェア分析、2023年

12.5 企業評価と財務指標、2024年

12.6 ブランド比較

12.7 企業評価マトリックス:主要プレーヤー、2023年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 地域別フットプリント

– アプリケーション別フットプリント

– 垂直フットプリント

12.8 企業評価マトリクス:新興企業/中小企業、2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SM、2023年

– 主要新興企業/SMEの詳細リスト

– 主要新興企業/SMEの競争ベンチマーク

12.9 競争シナリオ

製品発売

販売

企業プロフィール

181

13.1 主要プレーヤー