❖本調査資料に関するお問い合わせはこちら❖

ドライビングシミュレータ市場調査、2033年

ドライビングシミュレータの世界市場規模は、2023年に21億ドルと評価され、2024年から2033年までの年平均成長率は7.3%で、2033年には42億ドルに達すると予測されています。

自律走行車は、公道への導入前に厳格なテストと検証を受ける必要があります。安全性は最重要課題であり、ドライビング・シミュレーターは自動運転システムの性能を評価するための制御された再現可能な環境を提供します。これらのシミュレーターは、危険な状況を含むさまざまな実世界のシナリオを再現し、自律走行車が適切かつ安全に反応することを確認することができます。

ドライビングシミュレータは、物理的なプロトタイプが利用できない自律走行車開発の初期段階で重要な役割を果たします。研究者やエンジニアは、安全で仮想的な環境で、さまざまなセンサー構成、制御アルゴリズム、ソフトウェアコンポーネントを試すことができます。

自律走行車シミュレーションのプロバイダーは、主要な技術イベントで高度なシミュレーターを発表しました。例えば、2022年6月、韓国のフルスタック自律走行車シミュレーション技術の著名な開発企業であるMORAIは、CommunicAsia 2022で革新的な製品であるMORAI SIM Driveを展示しました。この先進的なシミュレーターは、自律走行車の運転体験を正確に再現し、現実世界と同じリアルな仮想環境、センサー・シミュレーション、車両モデルを提供します。高精細マップと強力な3Dグラフィックエンジン(Unity)を活用したMORAI SIM Driveは、仮想環境の作成を自動化し、自律走行車の徹底的な検証のために没入感のある本物のネットワーク表現を提供します。さらに、自律走行シミュレーションに取り組む研究者たちは、先進的な走行シミュレーションソリューションを発表しています。例えば、2022年6月、MITの科学者たちは、自律走行車の訓練とテストのための実物そっくりの環境を作成する可能性のある初のオープンソースシミュレーションエンジンを発表しました。この画期的な技術は、自動運転車の訓練と検証を強化するための現実的な仮想シナリオの開発を可能にします。

したがって、自律走行車の需要の急増と、ドライビングシミュレータを通じた開発とテストへの重点の高まりが相まって、ドライビングシミュレータ市場の成長を推進しています。

ドライビングシミュレータ技術の進歩にもかかわらず、実世界の運転の複雑さや微妙さを完全に再現できない場合があります。ドライビング・シミュレータは、学習者がさまざまなシナリオを練習するための制御された安全な環境を提供しますが、実際の道路状況の予測不可能性や動的な性質を完全にエミュレートすることはできません。

例えば、ドライビングシミュレーターでは、実際の運転でよく見られる、他のドライバーや歩行者、道路上の動物との微妙な相互作用を捉えることができないかもしれません。また、天候、道路工事、予期せぬ危険なども、バーチャル環境でリアルに再現するのは難しいかもしれません。その結果、学習者は実際の道路で遭遇するようなストレスやプレッシャー、意思決定の難しさを体験できないかもしれません。

この限界は、ドライビングシミュレータで学んだ技能が現実の運転状況に移行できるかどうかという疑問を生じさせます。シミュレーターは基本的な運転技能や意思決定を向上させることはできますが、学習者が遭遇する可能性のある現実の運転シナリオのすべてに完全に備えることはできないかもしれません。

この制約に対処するため、ドライビングシミュレータの開発者は、シミュレーションのリアリズムを高め、トレーニングシナリオにダイナミックな要素を取り入れる努力を続けています。AIとIoT技術の統合、およびシナリオ作成のための実世界データの使用は、バーチャルと実世界の運転体験のギャップを埋めることを目的としています。

VRとAR技術は、ドライビングシミュレータ体験を強化し、より没入感があり、魅力的で効果的なものにします。VRやAR技術は、ユーザーに高い没入感を提供し、現実的な運転環境にいるように感じさせます。VRヘッドセットを装着したり、ARオーバーレイを使用したりすることで、学習者はバーチャルな運転シナリオを360度見渡すことができ、臨場感あふれる映像と音声を楽しむことができます。この没入感の向上により、学習者は現実の運転状況をよりリアルに体験できるため、ドライバートレーニングの効果が高まります。

さらに、VRとARを使用することで、ドライビングシミュレータは複雑な運転シナリオを驚くほど正確に再現することができます。例えば、困難な地形や悪天候、交通量の多い市街地などでも、安全なバーチャル環境で運転練習を行うことができます。現実的なシナリオを作成できることで、トレーニング体験が向上し、ドライバーは現実世界の課題に備えることができます。

さらに、中古車はARとVRを通じて新興企業によって運転シミュレーターとして使用されています。例えば、2022年7月、ウィーンの新興企業Nekonata XR Technologies(NXRT)は「XQ Avatar」と呼ばれる複合現実シミュレーターを開発しました。仮想現実と現実環境を融合させることで、ユーザーは没入感のある運転体験をすることができます。このシステムは汎用性があり、どのような車両でも使用できるため、カーディーラーでのバーチャル試乗に便利です。このように、VRとAR技術は、ドライビングシミュレータをより没入的かつ効果的にし、現実的な運転シナリオを再現し、ドライビングシミュレータ市場で有利な機会を提示するカーディーラーでの仮想テストドライブを提供します。

セグメンテーション

ドライビングシミュレータの市場規模は、シミュレータの種類、アプリケーション、車両タイプ、モーションプラットフォーム、ディスプレイソリューション、予算、エンドユーザー、地域に区分されます。アプリケーション種類別: トレーニング、自動車テスト、エンターテインメント 車両種類別: 車両タイプ別:カーシミュレータ、トラック・バスシミュレータ、ドライバーインザループシミュレータ、その他 シミュレータ種類別: トレーニングシミュレータ、先進運転シミュレータ、フルモーションシミュレータ、スタティックシミュレータ。モーションプラットフォーム別: モーションプラットフォーム搭載シミュレータ、モーションプラットフォーム非搭載シミュレータ。ディスプレイソリューション別: スクリーンベース・ディスプレイ、プロジェクターベース・ディスプレイ。予算別: 50万ドル未満, 50万ドル~150万ドル, 150万ドル以上. エンドユーザー別: 自動車産業, 航空宇宙産業, 防衛・公安, 学術・研究機関, 商業トレーニングセンター, エンターテインメント・ゲーム. 地域別では、北米、欧州、アジア太平洋、LAMEAに分類されます。

種類別では、カーシミュレータ分野が2023年のドライビングシミュレータ市場シェアを独占しており、予測期間中も支配的である可能性が高いです。カーシミュレータ分野の優位性は、ドライバートレーニング、車両テスト、モータースポーツシミュレーションに広く応用されていることに起因しています。カーシミュレータは、安全で費用対効果の高いトレーニングのための現実的な環境を提供し、練習中の事故リスクを低減します。また、自動車メーカーは、車両ダイナミクスのテスト、設計効率の向上、開発コストの削減のためにシミュレータを広く使用しています。さらに、バーチャル・モータースポーツやeレースへの関心の高まりが、ドライビング・シミュレータ市場のカーシミュレータ需要をさらに促進しています。VRやAIのような没入型技術の継続的な進歩は、市場におけるこのセグメントの地位を強化すると予想されます。

用途別では、トレーニング分野が2023年の世界市場を支配しており、ドライビングシミュレータ市場予測期間中も支配的な地位を維持すると思われます。トレーニング分野の優位性は、商用車、乗用車、軍用車など、さまざまな車両カテゴリーでドライバーを訓練するために、安全で効率的かつ制御された環境に対するニーズが高まっていることに起因しています。ドライビングシミュレータは、スキルレベルの向上、実世界のシナリオのシミュレーション、物理的なリスクを伴わない交通安全の強化に費用対効果の高い方法を提供します。ロジスティクスや防衛などの分野で、専門的なドライバーのトレーニングに対する規制の義務化が、シミュレータの採用をさらに後押ししています。パーソナライズされたトレーニング体験のためのAIと機械学習の統合が進んでいることも、このセグメントのドライビングシミュレータ市場の成長見通しを後押ししています。

予算ベースでは、50万ドル未満のセグメントが2023年の世界市場を支配し、予測期間中も支配的であると思われます。50万ドル未満のシミュレータは、その手頃な価格と中小企業やトレーニングセンターへのアクセスのしやすさから、非常に好まれています。これらのシステムは必要不可欠な機能を備えているため、自動車教習所、職業訓練プログラム、教育機関に最適です。新興経済国における予算重視市場の急速な拡大が、このセグメントの需要をさらに押し上げています。また、技術の進歩により、メーカーは高品質のシミュレーションシステムを低コストで提供できるようになり、必要な機能に妥協することなく、各業界で幅広く採用されるようになっています。

エンドユーザー別に見ると、2023年には自動車産業セグメントが世界市場を支配しており、予測期間中も支配的な立場を維持する可能性が高いです。自動車産業は、研究開発、車両試験、安全性評価においてシミュレータに依存しており、これが市場支配の原動力となっています。シミュレータは、メーカーが新しい車両設計、自律走行システム、安全機能を管理された条件下でテストすることを可能にし、開発時間とコストを削減します。電気自動車や自律走行車へのシフトに伴い、シミュレータはバッテリー性能、センサー統合、AIアルゴリズムのテストにおいて重要な役割を果たしています。さらに、シミュレータが多様な地形や走行シナリオをシミュレートできるため、大規模な実地試験を行うことなく、グローバルな製品試験を容易に行えるというメリットもあります。

モーションプラットフォームに基づくと、モーションプラットフォームなしのシミュレータセグメントが2023年の世界市場を支配し、予測期間中も支配的であると思われます。モーションプラットフォームなしのシミュレータは、モーションベースのシステムと比較して、手頃な価格、設置の容易さ、メンテナンスコストの低さから支持されています。これらのシミュレータは、運転訓練に広く使用されており、リアルなビジュアルと応答性の高い制御により、効果的な学習環境を作り出すのに十分です。コンパクトな設計でエネルギー消費量も少ないため、小規模なトレーニングセンターや学術機関に最適です。これらのシミュレータにVR(仮想現実)・AR(拡張現実)技術が採用されつつあることで、シミュレータの臨場感とトレーニング効果が向上し、市場での優位性がさらに強固なものとなっています。

ディスプレイソリューションに基づくと、スクリーンベースディスプレイセグメントが2023年の世界市場を支配し、予測期間中も支配的であり続けると思われます。スクリーンベースのディスプレイは、その費用対効果、アクセシビリティ、リアルなビジュアルシミュレーションを提供する能力により、優位性を維持しています。これらのシステムは、ドライバートレーニング、車両テスト、ゲームなどの用途で広く使用されており、最小限のセットアップ要件で没入感のある体験を提供します。高解像度や超ワイドスクリーンなどのディスプレイ技術の進歩により、運転環境の臨場感が向上しています。また、さまざまなソフトウェアや周辺機器との互換性があるため、さまざまな業界で汎用性の高い選択肢となっています。さらに、ポータブルで操作が簡単なシミュレータに対する需要の高まりが、このセグメントの成長に大きく貢献しています。

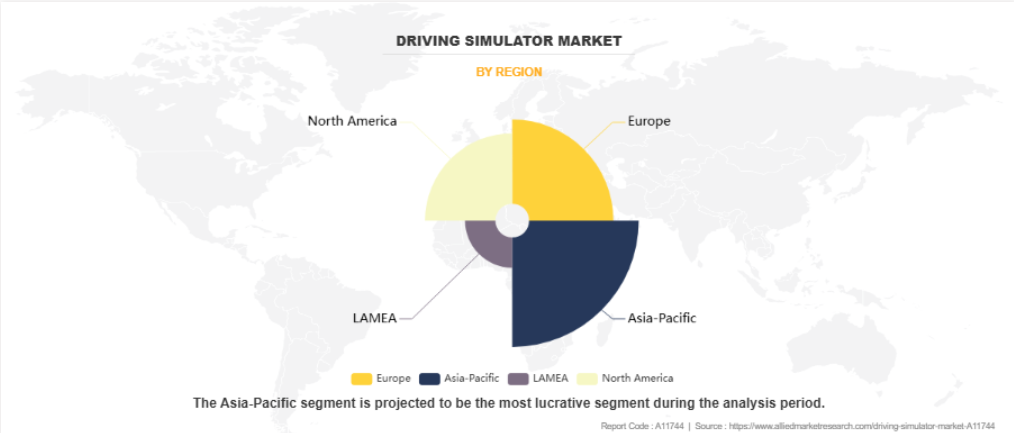

地域別では、アジア太平洋地域が2023年の世界市場を支配しており、予測期間中も支配的である可能性が高いです。アジア太平洋地域の優位性は、急速な都市化、自動車所有の増加、交通安全イニシアチブへの投資の増加によってもたらされます。中国、インド、日本のような国々は、訓練学校、自動車研究開発、防衛分野でドライビングシミュレータの高い需要を目の当たりにしています。地域の自動車製造拠点の拡大や、専門的な運転者訓練を義務付ける政府の規制が市場をさらに後押ししています。さらに、VR統合やAI搭載シミュレータなど、この地域の技術的進歩が製品の能力を向上させています。人口の多さと消耗品の増加により、費用対効果の高いシミュレーションソリューションへの需要が高まっています。

競合分析

本レポートで紹介する主要企業は、Cruden、Tecknotrove、Hottinger Brel & Kjær(HBK)、AVSimulation、CXC Simulations、Thales、Arotech Corporation、Exail Technologies(旧GROUPE GORGE)、Moog Inc.、AB Dynamics PLCなどです。大手企業は、ドライビングシミュレータ業界の地位を強化するために、製品の発売、提携、買収、拡大、協力などの戦略を採用しています。

ステークホルダーにとっての主なメリット

- 当レポートでは、2023年から2033年までのドライビングシミュレータ市場分析の市場セグメント、現在の動向、予測、ダイナミクスを定量的に分析し、一般的なドライビングシミュレータ市場の機会を特定します。

- 市場調査は、主要な推進要因、阻害要因、および機会に関連する情報とともに提供されます。

- ポーターのファイブフォース分析では、利害関係者が利益志向のビジネス決定を行い、サプライヤーとバイヤーのネットワークを強化できるように、バイヤーとサプライヤーの潜在力を強調します。

- ドライビングシミュレータ市場の細分化の詳細な分析は、一般的なドライビングシミュレータ産業の機会を決定するのに役立ちます。

- 各地域の主要国は、世界市場への収益貢献度に応じてマッピングされています。

- 市場プレイヤーのポジショニングは、ベンチマークを容易にし、市場プレイヤーの現在の位置の明確な理解を提供します。

- この調査レポートは、地域別および世界別のドライビングシミュレーター市場動向、主要企業、市場セグメント、応用分野、市場成長戦略の分析を含んでいます。

アナリストレビュー

大手企業のCXOの洞察によると、自動車業界におけるドライビングシミュレータは、従来の手法よりも費用対効果の高いトレーニングの代替手段として、今後著しい成長が見込まれています。

ドライビングシミュレータは、ドライバートレーニングと自動車業界に革命をもたらしており、CXOは、技術革新の推進、業務効率の改善、顧客体験の向上に対するその可能性を認識しつつあります。さらに、ドライビングシミュレータは自動車メーカーに製品開発プロセスを最適化する能力を提供します。物理資産から取得したリアルタイムのデータを活用することで、企業はさまざまなシナリオを分析・シミュレーションし、設計の反復の改善、車両性能の向上、開発期間の短縮につなげることができます。

さらに、DIL(Driver-in-the-Loop)シミュレータは、オフラインシミュレーションと実世界での評価のギャップを埋めるものです。このシミュレータでは、通常オフラインで行われる車両シミュレーションに生身の人間が積極的に参加し、「ループを閉じる」ことができます。要するに、DILシミュレータは、人間のドライバーとシミュレートされた車両との間に直接的なリンクを確立し、体験の信憑性を高めます。

DILシミュレーションの目的は、実際の個人や潜在的なAIシステムが仮想環境内で仮想車両と関わることができるアクセス可能なプラットフォームを構築することです。自動車メーカーは、物理的なプロトタイプを構築する前と、プロトタイプテストと並行してDILシミュレーションを活用し、広範なテストシナリオを蓄積するための合理的なアプローチとして役立てています。General Motors社のリードパフォーマンスエンジニアであるJohn Wilkinson氏が説明するように、DILシミュレーションは、仮想プロトタイプを何度も繰り返しながら個人を循環させる効率的な方法を提供し、実車のダイナミクスを反映した没入感のある体験を提供します。

このように、CXOは費用対効果の高いトレーニングにより、ドライビングシミュレータ市場が大きく成長すると予測しています。デジタル・ツインは製品開発を最適化し、DILシミュレータはオフラインと実世界のテストを橋渡しすることで、没入感のある体験を提供します。

第1章:はじめに

第2章:要旨

第3章:市場概要

第4章:ドライビングシミュレータ市場:用途別

- 4.1. 概要

- 4.1.1. 市場規模と予測

- 4.2. トレーニング

- 4.2.1. 主な市場動向、成長要因、機会

- 4.2.2. 市場規模および予測、地域別

- 4.2.3. 国別市場シェア分析

- 4.3. 自動車試験

- 4.3.1. 主な市場動向、成長要因、機会

- 4.3.2. 市場規模および予測、地域別

- 4.3.3. 国別市場シェア分析

- 4.4. エンターテインメント

- 4.4.1. 主な市場動向、成長要因、機会

- 4.4.2. 市場規模および予測、地域別

- 4.4.3. 国別市場シェア分析

第5章:ドライビングシミュレータ市場:車種別

- 5.1. 概要

- 5.1.1. 市場規模と予測

- 5.2. カーシミュレーター

- 5.2.1. 主な市場動向、成長要因、機会

- 5.2.2. 市場規模および予測、地域別

- 5.2.3. 国別市場シェア分析

- 5.3. トラック・バスシミュレータ

- 5.3.1. 主な市場動向、成長要因、機会

- 5.3.2. 市場規模および予測、地域別

- 5.3.3. 国別市場シェア分析

第6章:ドライビングシミュレーター市場:シミュレータータイプ別

- 6.1. 概要

- 6.1.1. 市場規模と予測

- 6.2. トレーニングシミュレータ

- 6.2.1. 主な市場動向、成長要因、機会

- 6.2.2. 市場規模および予測、地域別

- 6.2.3. 国別市場シェア分析

- 6.3. 先進運転シミュレータ

- 6.3.1. 主な市場動向、成長要因、機会

- 6.3.2. 市場規模および予測、地域別

- 6.3.3. 国別市場シェア分析

第7章:ドライビングシミュレーター市場:予算別

- 7.1. 概要

- 7.1.1. 市場規模と予測

- 7.2. 50万ドル未満

- 7.2.1. 主な市場動向、成長要因、機会

- 7.2.2. 市場規模および予測、地域別

- 7.2.3. 国別市場シェア分析

- 7.3. 50万ドルから150万ドル

- 7.3.1. 主な市場動向、成長要因、機会

- 7.3.2. 市場規模および予測、地域別

- 7.3.3. 国別市場シェア分析

- 7.4. 150万ドル以上

- 7.4.1. 主な市場動向、成長要因、機会

- 7.4.2. 市場規模および予測、地域別

- 7.4.3. 国別市場シェア分析

第8章:ドライビングシミュレーター市場:エンドユーザー別

- 8.1. 概要

- 8.1.1. 市場規模と予測

- 8.2. 自動車産業

- 8.2.1. 主な市場動向、成長要因、機会

- 8.2.2. 市場規模および予測、地域別

- 8.2.3. 国別市場シェア分析

- 8.3. 航空宇宙産業

- 8.3.1. 主な市場動向、成長要因、機会

- 8.3.2. 地域別の市場規模と予測

- 8.3.3. 国別市場シェア分析

- 8.4. 防衛・公安

- 8.4.1. 主要市場動向、成長要因、機会

- 8.4.2. 市場規模および予測、地域別

- 8.4.3. 国別市場シェア分析

- 8.5. 学術・研究機関

- 8.5.1. 主な市場動向、成長要因、機会

- 8.5.2. 市場規模および予測、地域別

- 8.5.3. 国別市場シェア分析

- 8.6. 商業トレーニングセンター

- 8.6.1. 主な市場動向、成長要因、機会

- 8.6.2. 市場規模および予測、地域別

- 8.6.3. 国別市場シェア分析

- 8.7. エンターテインメントとゲーム

- 8.7.1. 主要市場動向、成長要因、機会

- 8.7.2. 市場規模および予測、地域別

- 8.7.3. 国別市場シェア分析

第9章:ドライビングシミュレータ市場:運動プラットフォーム別

- 9.1. 概要

- 9.1.1. 市場規模と予測

- 9.2. モーションプラットフォーム付きシミュレーター

- 9.2.1. 主な市場動向、成長要因、機会

- 9.2.2. 地域別の市場規模と予測

- 9.2.3. 国別市場シェア分析

- 9.3. モーションプラットフォームなしのシミュレーター

- 9.3.1. 主な市場動向、成長要因、機会

- 9.3.2. 地域別の市場規模と予測

- 9.3.3. 国別市場シェア分析

第10章:ドライビングシミュレータ市場:ディスプレイソリューション別

- 10.1. 概要

- 10.1.1. 市場規模と予測

- 10.2. スクリーン型ディスプレイ

- 10.2.1. 主な市場動向、成長要因、機会

- 10.2.2. 市場規模および予測、地域別

- 10.2.3. 国別市場シェア分析

- 10.3. プロジェクター型ディスプレイ

- 10.3.1. 主要市場動向、成長要因、機会

- 10.3.2. 市場規模および予測、地域別

- 10.3.3. 国別市場シェア分析

第11章:ドライビングシミュレータ市場:地域別

- 11.1. 概要

- 11.1.1. 市場規模と予測 地域別

- 11.2. 北米

- 11.2.1. 主な市場動向、成長要因、機会

- 11.2.2. 市場規模および予測、用途別

- 11.2.3. 市場規模・予測:自動車種類別

- 11.2.4. 市場規模・予測:シミュレータ種類別

- 11.2.5. 市場規模・予測:予算別

- 11.2.6. 市場規模・予測:エンドユーザー別

- 11.2.7. 市場規模・予測:モーションプラットフォーム別

- 11.2.8. 市場規模・予測:ディスプレイソリューション別

- 11.2.9. 市場規模・予測:国別

- 11.2.9.3. メキシコ

- 11.2.9.3.1. 市場規模・予測:用途別11.2.9.3.2. 市場規模・予測:車両タイプ別11.2.9.3.3.

- 市場規模・予測:シミュレータタイプ別11.2.9.3.4.

- 市場規模・予測:予算別11.2.9.3.5.市場規模・予測:エンドユーザー別11.2.9.3.6.

- 市場規模・予測:モーションプラットフォーム別11.2.9.3.7.

- 市場規模・予測:ディスプレイソリューション別

- 11.2.9.3. メキシコ

-

-

-

- 市場規模・予測:車両タイプ別11.2.9.2.3.市場規模・予測:シミュレータタイプ別11.2.9.2.4.市場規模・予測:予算別11.2.9.2.5.市場規模・予測:エンドユーザー別11.2.9.2.6.

- 市場規模・予測:モーションプラットフォーム別11.2.9.2.7.

- 市場規模・予測:ディスプレイソリューション別

-

-

-

-

-

- 市場規模・予測:車両タイプ別11.2.9.1.3.市場規模・予測:シミュレータタイプ別11.2.9.1.4.市場規模・予測:予算別11.2.9.1.5.市場規模・予測:エンドユーザー別11.2.9.1.6.

- 市場規模・予測:モーションプラットフォーム別11.2.9.1.7.

- 市場規模・予測:ディスプレイソリューション別

-

-

-

-

-

- 市場規模・予測:車両タイプ別11.3.9.5.3.市場規模・予測:シミュレータタイプ別11.3.9.5.4.市場規模・予測:予算別11.3.9.5.5.市場規模・予測:エンドユーザー別11.3.9.5.6.

- 市場規模・予測:モーションプラットフォーム別11.3.9.5.7.

- 市場規模・予測:ディスプレイソリューション別

-

-

-

-

-

- 市場規模・予測:車両タイプ別11.3.9.4.3.市場規模・予測:シミュレータタイプ別11.3.9.4.4.市場規模・予測:予算別11.3.9.4.5.市場規模・予測:エンドユーザー別11.3.9.4.6.

- 市場規模・予測:モーションプラットフォーム別11.3.9.4.7.

- 市場規模・予測:ディスプレイソリューション別

-

-

-

-

-

- 市場規模・予測:車両タイプ別11.3.9.3.3.市場規模・予測:シミュレータタイプ別11.3.9.3.4.市場規模・予測:予算別11.3.9.3.5.市場規模・予測:エンドユーザー別11.3.9.3.6.

- 市場規模・予測:モーションプラットフォーム別11.3.9.3.7.

- 市場規模・予測:ディスプレイソリューション別

-

-

-

-

-

- 市場規模・予測:車両タイプ別11.3.9.2.3.市場規模・予測:シミュレータタイプ別11.3.9.2.4.市場規模・予測:予算別11.3.9.2.5.市場規模・予測:エンドユーザー別11.3.9.2.6.

- 市場規模・予測:モーションプラットフォーム別11.3.9.2.7.

- 市場規模・予測:ディスプレイソリューション別

-

-

-

-

-

- 市場規模・予測:車両タイプ別11.3.9.1.3.市場規模・予測:シミュレータタイプ別11.3.9.1.4.市場規模・予測:予算別11.3.9.1.5.市場規模・予測:エンドユーザー別11.3.9.1.6.

- 市場規模・予測:モーションプラットフォーム別11.3.9.1.7.

- 市場規模・予測:ディスプレイソリューション別

-

-

-

-

-

- 市場規模・予測:車両タイプ別11.4.9.5.3.市場規模・予測:シミュレータタイプ別11.4.9.5.4.市場規模・予測:予算別11.4.9.5.5.市場規模・予測:エンドユーザー別11.4.9.5.6.

- 市場規模・予測:モーションプラットフォーム別11.4.9.5.7.

- 市場規模・予測:ディスプレイソリューション別

-

-

-

-

-

- 市場規模・予測:車両タイプ別11.4.9.4.3.市場規模・予測:シミュレータタイプ別11.4.9.4.4.市場規模・予測:予算別11.4.9.4.5.市場規模・予測:エンドユーザー別11.4.9.4.6.

- 市場規模・予測:モーションプラットフォーム別11.4.9.4.7.

- 市場規模・予測:ディスプレイソリューション別

-

-

-

-

-

- 市場規模・予測:車両タイプ別11.4.9.3.3.市場規模・予測:シミュレータタイプ別11.4.9.3.4.市場規模・予測:予算別11.4.9.3.5.市場規模・予測:エンドユーザー別11.4.9.3.6.

- 市場規模・予測:モーションプラットフォーム別11.4.9.3.7.

- 市場規模・予測:ディスプレイソリューション別

-

-

-

-

-

- 市場規模・予測:車両タイプ別11.4.9.2.3.市場規模・予測:シミュレータタイプ別11.4.9.2.4.市場規模・予測:予算別11.4.9.2.5.市場規模・予測:エンドユーザー別11.4.9.2.6.

- 市場規模・予測:モーションプラットフォーム別11.4.9.2.7.

- 市場規模・予測:ディスプレイソリューション別

-

-

-

-

-

- 市場規模・予測:車両タイプ別11.4.9.1.3.市場規模・予測:シミュレータタイプ別11.4.9.1.4.市場規模・予測:予算別11.4.9.1.5.市場規模・予測:エンドユーザー別11.4.9.1.6.

- 市場規模・予測:モーションプラットフォーム別11.4.9.1.7.

- 市場規模・予測:ディスプレイソリューション別

-

-

-

-

-

- 市場規模・予測:車両タイプ別11.5.9.3.3.市場規模・予測:シミュレータタイプ別11.5.9.3.4.市場規模・予測:予算別11.5.9.3.5.市場規模・予測:エンドユーザー別11.5.9.3.6.

- 市場規模・予測:モーションプラットフォーム別11.5.9.3.7.

- 市場規模・予測:ディスプレイソリューション別

-

-

-

-

-

- 市場規模・予測:車両タイプ別11.5.9.2.3.市場規模・予測:シミュレータタイプ別11.5.9.2.4.市場規模・予測:予算別11.5.9.2.5.市場規模・予測:エンドユーザー別11.5.9.2.6.

- 市場規模・予測:モーションプラットフォーム別11.5.9.2.7.

- 市場規模・予測:ディスプレイソリューション別

-

-

-

-

-

- 市場規模・予測:車両タイプ別11.5.9.1.3.市場規模・予測:シミュレータタイプ別11.5.9.1.4.市場規模・予測:予算別11.5.9.1.5.市場規模・予測:エンドユーザー別11.5.9.1.6.

- 市場規模・予測:モーションプラットフォーム別11.5.9.1.7.

- 市場規模・予測:ディスプレイソリューション別

-

-

第12章:競合環境

第13章:企業プロフィール

図表一覧

図表一覧