❖本調査資料に関するお問い合わせはこちら❖

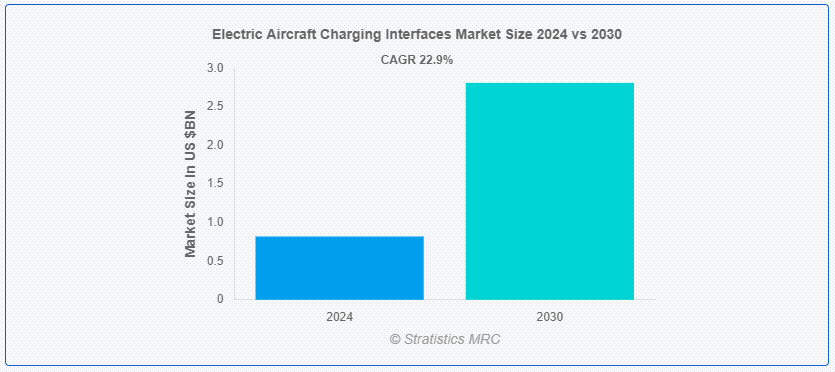

Stratistics MRCによると、電動航空機充電インターフェースの世界市場は2024年に8億2000万ドルを占め、予測期間中の年平均成長率は22.9%で、2030年には28億1000万ドルに達する見込みである。 電気航空機充電インターフェースは、充電インフラと航空機バッテリー間の効率的で安全な電力伝送を可能にする重要なコンポーネントである。 これらのインターフェイスは、異なる航空機モデル間の互換性と信頼性を確保するため、厳格な規格に準拠する必要があります。 通常、これらのインターフェースには、高電圧の直流送電に対応するように調整された物理的なコネクタ、通信プロトコル、および安全機構が含まれます。 コネクタ自体は、耐久性と導電性を重視し、頻繁な使用やさまざまな環境条件の厳しさに耐えるように設計されています。

NASAのRegional Air Mobility Surveyによると、米国内の5,050の公共空港のうち30、すなわち0.6%が国内航空路線の70%を支えている。 さらに5,000~8,000の公営・私営空港があり、これらの空港は、電気飛行機がうまく就航できる採算性の低い地域目的地となっている。

市場力学: ;

推進要因: ;

カーボンフットプリント削減への注目の高まり

カーボンフットプリントの削減がますます重視されるようになり、電動航空機充電インターフェース(EACI)の進歩が促進されている。 これらのインターフェイスは、効率的かつ持続可能な方法で電気航空機を充電することを容易にすることで、航空機の電動化において重要な役割を果たしている。 従来の化石燃料で動く飛行機とは異なり、電気飛行機は排出ガスと騒音公害を大幅に削減することができ、気候変動を緩和し、大気の質を改善するための世界的な取り組みと一致する。 EACIには、地上での充電システムや、機内での充電やバッテリー交換のためのインフラなど、さまざまな技術が含まれる。 これらのインターフェイスは、充電プロセスを最適化するだけでなく、異なる航空機モデルやメーカー間での互換性や安全基準を確保するために設計されています。

制約:

コストへの配慮

電気航空機の充電インターフェースの開発においては、コストへの配慮が大きな障害となる。 主に液体燃料に依存する従来の航空機とは異なり、電気航空機には、効率的で高電圧・高電流需要に対応できる高度な充電インフラが必要である。 課題は、法外に高いコストをかけることなく、これらの要件を満たす充電システムを設計・配備することにある。 高出力充電ステーションや特殊な地上設備といった現在の技術は、開発、設置、維持にコストがかかる。 しかし、電気グリッドのアップグレードや空港での適切な充電設備の確保など、電気航空機の普及をサポートするために必要なインフラは、財政的負担をさらに増大させる。

好機:

バッテリー技術の進歩

エネルギー密度の向上により、バッテリーはより小さなスペースにより多くの電力を蓄えることができるようになり、飛行距離の延長と重量の軽減が可能になりました。 急速充電機能の向上により、フライト間のターンアラウンド時間が短縮され、運用効率が向上します。 耐久性と信頼性の向上により、バッテリーは安全基準を維持しながら航空機運航の厳しい要求に耐えることができます。 さらに、熱管理システムの革新により、充電中の過熱が防止され、安全性と寿命がさらに向上しています。

脅威:

極限状態での限られた性能

電気航空機の充電インターフェースは、その性能に限界があるため、過酷な条件下で大きな課題に直面しています。 これらのインターフェイスは、灼熱から凍てつく寒さまで、さまざまな環境下で確実に動作しなければならず、電気部品や材料に負担をかける可能性があります。 高温は絶縁を劣化させ導電特性に影響を与え、低温はバッテリーの効率とインターフェイス全体の機能を低下させる可能性があります。 しかし、大雨、雪、強風などの極端な気象条件は、安全で効率的な充電作業をさらに複雑にする可能性があります。

COVID-19の影響: ;

COVID-19の大流行は、電気航空機の充電インターフェースの開発と採用に大きな影響を与えた。 世界的な封鎖により航空便の運航が停止し、サプライチェーンが混乱したため、航空機の電動化に関する研究や投資は遅れと資金難に直面した。 企業や政府は資源をパンデミック対策に振り向け、航空電化の進展を遅らせた。 渡航制限や景気回復をめぐる不確実性は、長期的な持続可能性プロジェクトから優先順位をずらした。 こうした挫折にもかかわらず、パンデミックは回復力のある持続可能な輸送ソリューションの必要性を浮き彫りにし、業界が将来の混乱からの回復と回復力の構築を目指す中で、電気航空機技術への新たな関心と技術革新を促している。

予測期間中は軽スポーツ航空機分野が最大になる見込み

軽スポーツ航空機セグメントは、持続可能な航空ソリューションに対する需要の高まりをサポートするために、先進的な電気航空機充電インターフェース(EACI)の開発に焦点を当てているため、予測期間中に最大になると予想される。 これらのインターフェイスは、電気航空機の効率的で安全な充電を可能にし、飛行間の迅速なターンアラウンド時間を確保し、運用能力を拡張するため、極めて重要である。 EACIには、高出力充電システム、スマートグリッド統合、再生可能エネルギー源との互換性などの技術が組み込まれており、LSAのカーボンフットプリントと運用コストの削減を目指している;

予測期間中、CAGRが最も高くなると予想されるのは一般航空機セグメント

予測期間中、一般航空機分野のCAGRが最も高くなると予想される。 EACIは、電気航空機特有の要件に対応するように設計されており、安全性、信頼性、さまざまなプラットフォーム間の互換性を確保する効率的で標準化された充電プロトコルを提供する。 開発には、高電圧充電に対応できる堅牢なインフラの確立、電力需要を効率的に管理するためのスマートグリッド統合、エネルギー貯蔵と使用を最適化するためのバッテリー技術の進歩が含まれる;

最大のシェアを持つ地域:

都市が拡大し人口が増加するにつれて、炭素排出と騒音公害を削減する持続可能な輸送ソリューションが急務となっている。 電気飛行機は、従来の化石燃料を動力とする飛行機に代わる有望な選択肢であり、同地域全域で環境への影響と運用コストが低い。 急速な経済成長と密集した都市中心部を特徴とするアジア太平洋地域では、EACIが航空旅行の将来にとって重要な技術であると考えられている。 これらのインターフェイスは、電気航空機のバッテリーの効率的な充電と管理を促進し、飛行距離の延長と飛行間の迅速なターンアラウンドをサポートする。

CAGRが最も高い地域:

欧州地域は、予測期間中に有利な成長を維持すると推定される。 欧州の政府規制は、技術革新と標準化を促進し、異なる充電システム間の相互運用性と安全性を確保するように設計されている。 欧州当局は、厳格な基準や規格を義務付けることで、メーカーが効率的で信頼性の高いEACIソリューションを開発する動機付けとなる競争的な市場環境を促進している。 さらに、こうした地域規制は、充電ステーションや送電網の強化など、電気航空機の普及に必要なインフラ整備への投資を促す。 規制の枠組みはまた、よりクリーンな航空技術を推進することで環境問題にも対処しており、地域全体の運輸部門における二酸化炭素排出量の削減という、より広範な持続可能性の目標に合致している。

市場の主要プレーヤー

電動航空機充電インターフェース市場の主要企業には、Alakai Technologies、Ampaire, Inc、Astronics Corporation、Beta Technologies、BYD Company Ltd、ChargePoint, Inc、Electroflight Ltd、Joby Aviation、Rolls-Royce Holdings plc、Textron Inc、Triumph Group, Incなどがある。

主な動向:

2024年3月、世界の航空宇宙、防衛、その他ミッションクリティカルな産業向けに先端技術を提供するアストロニクス・コーポレーションは、次世代の衛星通信(SATCOM)接続技術を代表するTyphon T-400シリーズシステムを発表した。 Typhon T-400シリーズは、あらゆるGEOベースのKu衛星ネットワーク上でシームレスに動作するように設計されており、航空機にSATCOM接続を装備するための高コストに関連する課題に効果的に対処します。

対象となる航空機の種類

– UAM(Urban Air Mobility)車両

– 軽スポーツ航空機

– 無人航空機(UAV)

– ビジネスジェット

– 貨物航空機

– その他の航空機タイプ ;

対象電源:

– 高出力直流

– 中出力直流

対象用途:

– 民間航空

– 一般航空

– その他の用途

対象地域uid=”97″> o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド

o オーストラリア ;

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東&アフリカ

我々のレポートが提供するもの

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最新動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購入いただいたお客様には、以下の無料カスタマイズオプションのいずれかを提供させていただきます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

– 他社ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

1 エグゼクティブサマリー

2 序文

2.1 アブストラクト

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次リサーチソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 世界の電動航空機充電インターフェース市場、航空機タイプ別

5.1 はじめに

5.2 Urban Air Mobility (UAM) Vehicles

5.3 Light Sport Aircraft

5.4 Unmanned Aerial Vehicles (UAVs)

5.5 ビジネスジェット機

5.6 貨物航空機

5.7 その他の航空機タイプ

6 電気航空機充電インターフェースの世界市場、電源別

6.1 はじめに

6.2 高出力直流

6.3 中電力直流

7 電気航空機充電インターフェースの世界市場、用途別

7.1 はじめに

7.2 民間航空

7.3 一般航空

7.4 その他の用途

8 電動航空機充電インターフェースの世界市場、地域別

8.1 はじめに

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 欧州

8.3.1 ドイツ

8.3.2 英国

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 その他のアジア太平洋地域

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 その他の南米

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 UAE

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 その他の中東・アフリカ

9 主要な動向

9.1 Agreements, Partnership, Collaborations and Joint Ventures

9.2 Acquisitions & Mergers

9.3 新製品発売

9.4 拡張

9.5 その他の主要戦略

10 企業プロファイル

10.1 アラカイ・テクノロジーズ

10.2 Ampaire, Inc

10.3 Astronics Corporation

10.4 Beta Technologies

10.5 BYD Company Ltd

10.6 ChargePoint, Inc

10.7 Electroflight Ltd

10.8 Joby Aviation

10.9 Rolls-Royce Holdings plc

10.10 Textron Inc

10.11 Triumph Group, Inc

List of Tables

1 Electric Aircraft Charging Interfaces Market Outlook, By Region (2022-2030) ($MN) ;

2 電気航空機用充電インターフェースの世界市場展望、航空機タイプ別(2022-2030年)($MN) ;

3 電気航空機用充電インターフェースの世界市場展望、都市空中移動(UAM)車両別(2022-2030年)($MN)

4 電気航空機用充電インターフェースの世界市場展望、軽スポーツ航空機別(2022-2030年)($MN) ;

5 電気航空機充電インターフェースの世界市場展望、無人航空機(UAV)別(2022-2030年)($MN) ;

6 電気航空機充電インターフェースの世界市場展望:ビジネスジェット機別(2022-2030年)($MN)

7 電気航空機充電インターフェースの世界市場展望:貨物機別(2022-2030年)($MN) ;

8 電気航空機充電インターフェースの世界市場展望、その他の航空機タイプ別 (2022-2030) ($MN) ;

9 電気航空機用充電インターフェースの世界市場展望、電源別(2022-2030年) ($MN)

10 電気航空機用充電インターフェースの世界市場展望、高出力直流電流別(2022-2030年) ($MN) ;

11 電気航空機用充電インターフェースの世界市場展望、中電力直流別(2022-2030年)($MN) ;

12 電気航空機充電インターフェースの世界市場展望、用途別(2022-2030年)($MN)

13 電気航空機充電インターフェースの世界市場展望、民間航空機別(2022-2030年)($MN) ;

14 電気航空機充電インターフェースの世界市場展望、一般航空別(2022-2030年)($MN) ;

15 電気航空機充電インターフェースの世界市場展望、その他の用途別 (2022-2030) ($MN)

16 北米電気航空機充電インターフェースの世界市場展望、国別 (2022-2030) ($MN) ;

17 北米の電動航空機充電インターフェースの市場展望、航空機タイプ別 (2022-2030) ($MN) ;

18 北米の電動航空機充電インターフェースの市場展望、都市型航空移動(UAM)車両別(2022-2030年) ($MN) ;

19 北米の電動航空機充電インターフェースの市場展望、軽スポーツ航空機別 (2022-2030) ($MN)

20 北米の電動航空機充電インターフェースの市場展望、無人航空機 (UAV) 別 (2022-2030) ($MN) ;

21 北米の電動航空機充電インターフェースの市場展望、ビジネスジェット機別 (2022-2030) ($MN) ;

22 北米の電動航空機充電インターフェースの市場展望、貨物航空機別 (2022-2030) ($MN)

23 北米の電動航空機充電インターフェースの市場展望、その他の航空機タイプ別 (2022-2030) ($MN) ;

24 北米の電動航空機充電インターフェースの市場展望、電源別 (2022-2030) ($MN)

25 北米の電動航空機充電インターフェースの市場展望、高出力直流電流別 (2022-2030) ($MN) ;

26 北米の電気航空機用充電インターフェースの市場展望、中電力直流別(2022-2030年)($MN) ;

29 北米の電動航空機充電インターフェースの市場展望、一般航空別 (2022-2030) ($MN) ;

34 欧州の電動航空機充電インターフェースの市場展望、軽スポーツ航空機別 (2022-2030) ($MN) ;

35 欧州の電動航空機充電インターフェースの市場展望、無人航空機(UAV)別(2022-2030年) ($MN) ;

38 欧州の電動航空機充電インターフェースの市場展望、その他の航空機タイプ別 (2022-2030) ($MN) ;

39 欧州の電動航空機充電インターフェースの市場展望、電源別(2022-2030年) ($MN)

40 欧州の電動航空機充電インターフェースの市場展望、高出力直流電流別(2022-2030年) ($MN) ;

41 欧州の電気航空機充電インターフェースの市場展望、中電力直流別(2022-2030年)($MN) ;

44 欧州の電動航空機充電インターフェースの市場展望、一般航空別(2022-2030年) ($MN) ;

45 欧州の電動航空機充電インターフェースの市場展望、その他の用途別(2022-2030年) ($MN)

46 アジア太平洋の電動航空機充電インターフェースの市場展望、国別(2022-2030年) ($MN) ;

47 アジア太平洋地域の電動航空機充電インターフェースの市場展望、航空機タイプ別(2022-2030年) ($MN)

48 アジア太平洋地域の電動航空機充電インターフェースの市場展望、都市交通(UAM)車両別(2022-2030年) ($MN) ;

49 アジア太平洋地域の電動航空機充電インターフェースの市場展望、軽スポーツ航空機別 (2022-2030) ($MN) ;

50 アジア太平洋地域の電動航空機充電インターフェースの市場展望、無人航空機(UAV)別(2022-2030年) ($MN)

51 アジア太平洋地域の電動航空機充電インターフェースの市場展望、ビジネスジェット機別(2022-2030年) ($MN) ;

52 アジア太平洋地域の電動航空機充電インターフェースの市場展望、貨物航空機別(2022-2030年)($MN)

53 アジア太平洋地域の電動航空機充電インターフェースの市場展望、その他の航空機タイプ別(2022-2030年)($MN) ;

54 アジア太平洋地域の電動航空機充電インターフェースの市場展望、電源別 (2022-2030) ($MN) ;

55 アジア太平洋地域の航空機用電動充電インターフェースの市場展望、高出力直流電源別(2022-2030年)($MN) ;

60 アジア太平洋地域の電動航空機充電インターフェースの市場展望、その他の用途別 (2022-2030) ($MN) ;

61 南米の電動航空機充電インターフェースの市場展望、国別 (2022-2030) ($MN)

62 南米の電動航空機充電インターフェースの市場展望、航空機タイプ別 (2022-2030) ($MN) ;

63 南米の電動航空機充電インターフェースの市場展望:都市型空中移動(UAM)車両別(2022-2030年)($MN) ;

64 南米の電動航空機充電インターフェースの市場展望、軽スポーツ航空機別 (2022-2030) ($MN) ;

67 南米の電動航空機充電インターフェースの市場展望、貨物航空機別 (2022-2030) ($MN) ;

68 南米の電動航空機充電インターフェースの市場展望、その他の航空機タイプ別 (2022-2030) ($MN)

69 南米の電動航空機充電インターフェースの市場展望、電源別 (2022-2030) ($MN) ;

70 南米の電動航空機充電インターフェースの市場展望、高出力直流電源別(2022-2030年)($MN) ;

71 南米の電気航空機充電インターフェースの市場展望、中電力直流別(2022-2030年) ($MN)

72 南米の電気航空機充電インターフェースの市場展望、用途別(2022-2030年) ($MN) ;

73 南米の電動航空機充電インターフェースの市場展望、民間航空別(2022-2030年) ($MN) ;

74 南米の電動航空機充電インターフェースの市場展望、一般航空別(2022-2030年) ($MN)

75 南米の電動航空機充電インターフェースの市場展望、その他の用途別(2022-2030年) ($MN) ;

76 中東・アフリカ 電気航空機充電インターフェースの市場展望、国別 (2022-2030) ($MN) ; アフリカ電動航空機充電インターフェースの市場展望、都市空中移動(UAM)車両別(2022-2030年) ($MN)

79 Middle East &;

81 中東・アフリカ 電気航空機充電インターフェースの市場展望、ビジネスジェット機別 (2022-2030) ($MN) ;

85 中東・アフリカ 電気航空機充電インターフェースの市場展望、高出力直流電源別 (2022-2030) ($MN) ;

86 中東 & Africa 電気航空機充電インターフェースの市場展望、中電力直流別 (2022-2030) ($MN) ; アフリカ電動航空機充電インターフェースの市場展望、民間航空機別 (2022-2030年) ($MN)

89 中東・アフリカ電動航空機充電インターフェースの市場展望、一般航空機別 (2022-2030年) ($MN) ;

90 中東・アフリカ電気航空機充電インターフェースの市場展望、その他の用途別 (2022-2030) ($MN)