❖本調査資料に関するお問い合わせはこちら❖

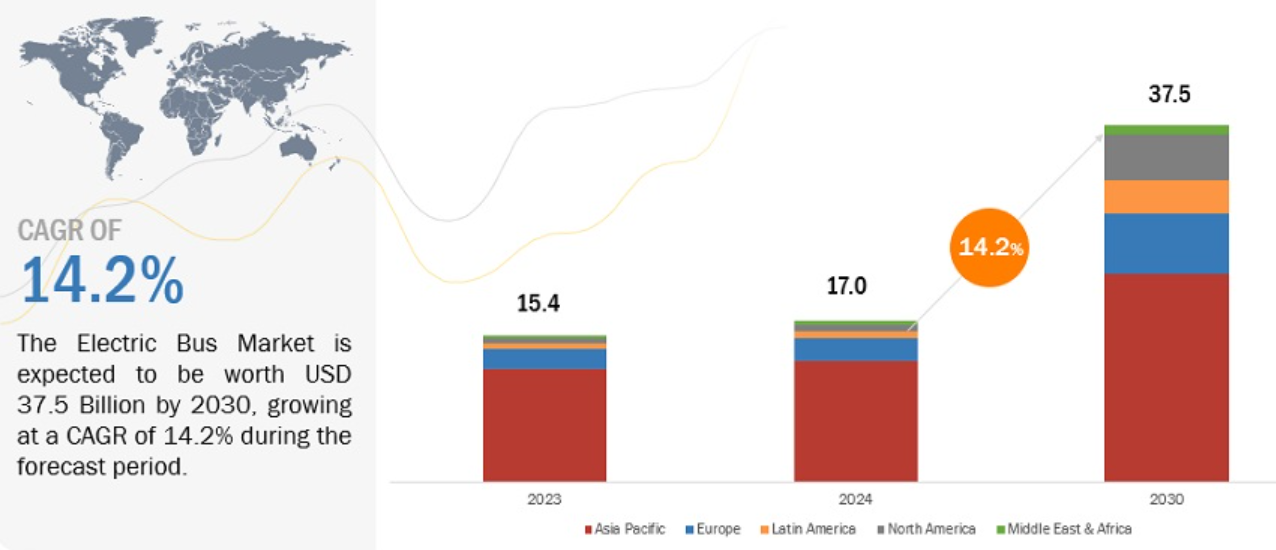

世界の 電気バス市場は、2024年には170億米ドル、2030年には375億米ドルに成長し、年平均成長率(CAGR)は約14.2%と予測されています。電気バス市場は、公共交通機関の車両に関する各国のゼロエミッション車推進や、電動化を支援する政府の取り組みにより、今後数年間で高い加速度が見られるでしょう。予測期間中、アジア太平洋地域が電気バス市場を支配すると予想されています。BYDやYutongのような大手電気バスメーカーが各主要地域で事業を展開していることが、部品やコンポーネントの低価格化による様々な手頃な電気バスと相まって、この市場に影響を与えています。さらに、政府の取り組み、充電インフラへの大規模な投資、バッテリー技術の向上が、この地域の市場をさらに牽引し続けています。予測期間中のCAGRは北米が最も高く、次いで中南米、欧州の順で成長すると推定されます。

市場ダイナミクス

ドライバー:ゼロ・エミッション車への需要の高まり

輸送産業は現在、温室効果ガス排出の原因として最も急速に成長しており、その割合は30%を超えると予想されています。将来の温室効果ガス排出の主要原因のひとつであり、大気汚染の重大な原因でもあります。特に低・中所得国では、2050年までに全世界の自動車保有台数が100%増加すると予想されており、徹底した対策が必要です。UNEP(国連環境計画)をはじめとする国際機関は、このシフトを支援する世界的なプログラムを策定。世界各国の政府は、都市交通システムをより持続可能で燃費の良いものにするため、電気バスを採用しています。政府によるイニシアチブは、電気バスの採用をさらに促進します。 オランダの電気輸送グリーン・ディールや、米国連邦運輸局によるゼロ・エミッション・プロジェクトへの資金提供といった取り組みが、この移行を後押ししています。ZEBRA(Zero Emission Bus Rapid-deployment Accelerator)プロジェクトの目標は、ラテンアメリカの主要都市で新たに購入するバスを低排出ガス技術に移行させることです。サンティアゴ・デ・チリやメデジンなどの大都市圏は、排出ガスを出さない公共交通機関への移行を主導しており、サンティアゴは世界第2位の電気バス保有を目指しています。欧州委員会は、2030年以降の新型大型車に対して厳しいCO2排出量目標を課しています。新たに製造される都市バスはゼロエミッションが求められ、大型商用車の排出量は2030年までに45%、2035年までに65%、2040年までに90%削減されなければなりません。アフリカ、アジア、中南米、カリブ海諸国では、UNEPがクリーン・バス・フリート・イニシアチブを通じて、電気バスなど環境配慮型公共交通機関の計画策定や試験プロジェクトを支援しています。これらの活動は、より良い大気質、騒音低減、世界規模での燃料効率向上のために公共交通機関を変えることを目的としています。電気バス市場は、このようなあらゆる進歩や各地の政府機関が実施するプロジェクトによって牽引されるでしょう。

制約:EVバッテリーの安全性への懸念と高い開発コスト

電気バスのニーズが高まっているにもかかわらず、市場はEVバッテリーに関する安全性の懸念と、その製造コストの高さによって制限されています。バッテリーの安全性に関する懸念には、熱暴走や火災の可能性などがあり、普及が難しい。リチウムイオンバッテリー、特にLFP(リン酸鉄リチウム)とNMC(ニッケルマンガンコバルト酸化リチウム)化学物質は、バッテリー電気バスの基幹です。これらのリチウムイオンバッテリーは電気自動車に広く使用されているバッテリーですが、火災や爆発を起こしやすいため、さらなる採用や応用が制限されています。最近の出来事では、電気バスがバスターミナルに停車中または停車中に火災が多発し、他の車両に延焼するケースが多く見られました。このことは、交通施設や整備工場における強力な火災予防・管理計画の重要性を強調しています。安全性の問題に対処するためには、バッテリーシステムに熱衝撃、熱暴走、機械的・電気的虐待、発熱・ガス発生保護などに対するさまざまな保護機能を装備する必要があります。電気バスには莫大な投資が必要であり、ディーゼルバスから電気バスへの置き換えを目指す多くの地域では、財政的な問題が生じています。

可能性:水素燃料電池電気モビリティへの移行

燃料電池電気技術は、電気バス業界に大きなチャンスをもたらします。世界中の多くの地域が、公共交通機関の車両に燃料電池電気バスを組み込むという高い目標を掲げています。サンライン・トランジット・エージェンシー(米国)が実施した評価によると、水素燃料電池電気バスは、初期の燃料費と維持費は高いものの、CNGバスよりも優れた燃料効率を提供する能力があります。その優れた燃費効率と 1 回のタンクで 300~400 マイル走行できることから、FCEV は輸送業界で広く使用されています。この市場に参入する企業には潜在的なビジネスチャンスがあります。例えば、2021 年にトヨタは必要な燃料電池部品を統合し、小型燃料電池システムモジュールを開発しました。多くの企業や公的機関が燃料電池バスの進歩に資金を投入しています。例えば、米国のIntercity Transitは、2024年に運営費に8,960万米ドル、設備投資に6,530万米ドルを投資する予定。

課題:充電インフラの開発コストが高い

電気バスの充電インフラ整備は、コストが高いため、市場にとって大きな課題となっています。電気バスに必要なインフラを整備するには、充電ステーション、送電網のアップグレード、メンテナンス施設への投資が不可欠です。現在、電気バスは充電時間が長く、1回の充電で走行できる距離が限られているため、最大限の能力を発揮することが難しいというジレンマに直面しています。また、先進国とは異なり、アジア太平洋地域の新興国の大半には必要な充電設備がありません。電気バスの円滑な運行を確保するには、広範で包括的な充電インフラ・ネットワークが必要です。バス会社は、電気バス車両への投資、充電インフラの設置、充電インフラを都市ネットワークのどこに配置するかの決定について、戦略的な決定を考慮する必要があります。

電気バス市場のエコシステム。

電気バス市場の主要OEMは、最新技術、多様なポートフォリオ、強力な販売網をグローバルに展開しています。自動車用ターボチャージャー市場の主要企業は、BYD Company Ltd. (中国)、Yutong Co. (中国)、Yutong Co. (Ltd.(中国)、VDL Groep(オランダ)、AB Volvo(スウェーデン)、CAF(Solaris Bus & Coach sp.)

2030年までにLFP電池タイプが最大市場になる見込み。

リン酸鉄リチウム(LFP)電池は、予測期間中、電気バス市場を支配すると推定されます。これは主に中国市場の電気バス需要が大きい(世界需要の60%以上)ためで、主にLFP電池化学が国内市場で主に支持されています。LFP電池は、NMCやNCAのような他のリチウムイオン電池に比べて安価です。このコスト格差の主な要因は、LFP電池に不可欠な鉄やリン酸塩などの原料が豊富にあることです。コバルトやニッケルと違い、価格変動に強い。さらに、中国ではLFP電池の製造産業が盛んで、CATL、BYD、SVOLT Energy Technology Co. さらに、韓国と日本のLGエナジー・ソリューション、サムスンSDI、パナソニック株式会社、SKイノベーションもこの分野の主要プレーヤーであり、大型バッテリーパックとセルの製造に関する重要な専門知識を有しているため、規模の経済と技術の進歩によるコスト削減を実現しています。その他のアジア企業も、その多くがEバスを輸出したり、バッテリー技術を販売したりしており、他の地域でもLFPバッテリー化学の採用が拡大しています。IEAによると、LFP電池のコストは、過去数年間の電池鉱物の価格高騰の影響を大きく受けており、その主な原因はリチウムのコスト上昇です。それにもかかわらず、リチウム価格の急激な上昇にもかかわらず、LFP電池はニッケルマンガンコバルト(NMC)電池よりも手頃な価格を維持しています。2023年には、NMC電池とLFP電池のコスト差は縮小し、2021年には50%の価格差があったのに対し、現在はNMC電池の方がLFP電池より25%以下高くなっています。OEMと電池メーカーが生産を拡大し、LFP電池技術を強化するにつれて、LFP電池の電気バス市場シェアは大幅に増加すると予測されます。

用途別では市街地/輸送用バスが2024年に最大市場、2030年には市場を支配すると予測

予測期間中、市街地用途の電気バスの利用は全地域で最大。都市環境に適していること、移動距離が比較的短いこと、ルートが決まっていることなどから、主にこの用途での需要が顕著です。地方自治体は、公共交通機関のコレクションに電気バスを使用することを義務付け、便宜を図っています。規制による圧力は、ボルボ、BYD、ダイムラーに、操縦性、座席定員、アクセシビリティ機能を強化した、都市環境に合わせた電気バスの開発を促しています。欧州におけるeBRT2030プロジェクトの主な目的は、先進的な電気バス高速輸送(BRT)システムを開発することで都市交通を強化することです。実証実験は、アムステルダム、アテネ、バルセロナ、プラハなど、ヨーロッパのいくつかの都市で行われています。C40がクリーン・トランスポート・ファイナンス・アカデミー2023やその他の後援者と共同で資金を提供した調査でも報告されているように、ラテンアメリカの32都市では、2030年までに2万5,000台以上の電気バスを導入し、2050年までに5万5,000台を突破する計画があります。したがって、電気バス市場は、スマート充電インフラやビークル・ツー・グリッド技術のような、市バスのエネルギー効率向上と運行経費削減を目的とした進歩により、今後も堅調に推移すると予測されます。

バッテリー容量400kWh以上のセグメントは、2024年から2030年にかけて電気バス市場で最も急成長すると予測されています。

バッテリー容量400kWh以上の電気バスは、予測期間中に最も速いCAGRで成長すると推定されます。この範囲は通常、都市間または長距離通勤用の電気バスで提供されます。バッテリー技術の発展とバッテリーの価格低下が、400 kWhを超えるバッテリーの成長にプラスの影響を与えています。悪天候はバッテリーの性能に悪影響を及ぼすため、効率と航続距離を維持するにはより大きな容量が必要です。大容量のバッテリーを搭載したバスは、頻繁に充電しなくても多くの距離を走行することができ、これは厳しい天候や充電インフラが限られている地域では重要です。大容量バッテリーを搭載した長距離電気バスは、充電インフラが不安定な場所で特に役立ちます。電気公共交通プロジェクトに対する政府の融資やインセンティブは、これらの車両の効率と効果を最大化するために、バッテリー容量が大きいバスを優遇すると予想されます。電池コストの低下と電池部品の継続的な改良により、市場は拡大すると予想。

2024~2030年、電気バス市場は北米が最も急成長。

予測期間中、北米が最も急成長する市場と予測。北米では、政府のインセンティブ、個人投資家の存在、技術的優位性が電気バス市場を牽引しています。この地域では米国が市場をリードしています。政府の優遇措置、税制優遇措置、民間投資により市場が拡大しています。連邦運輸局は2023年に、ゼロ・エミッション車に重点を置いたバスのために17億米ドルを確保しました。このシフトは、超党派インフラ法(Bipartisan Infrastructure Law)により、よりクリーンなバスのために56億米ドルが設定されたことにより、さらに支援されています。2050年までに保有車両の50%を電気バスに転換するというトロントの計画のような、政府のインセンティブや官民パートナーシップ(PPP)スキームや政策は、持続可能な交通ソリューションに対するこの地域のコミットメントを示しています。例えばカナダでは、官民パートナーシップ構想や政府のインセンティブを利用して、電気バスを市場に導入しています。カナダでは電気バスの導入が急速に進んでおり、税制優遇措置や州の補助金によって購入が容易になっています。電気バスを公共車両に組み込むことを目的とした官民パートナーシップや政府のインセンティブが成長の原動力となっています。さらに、業界を支配する先進技術を持つメーカーには、NFIグループやBlue Bird Corporationなどがあります。環境問題への懸念から、公共交通機関の利用は時間の経過とともに増加し、その結果、インフラが改善され、この分野における市場の急成長を促進する一因となっています。

主要市場プレイヤー

電気バス市場は、BYD Company Ltd. (中国)、YutongCo. (中国)、Yutong Co. (中国)、VDL Groep(オランダ)、AB Volvo(スウェーデン)、CAF(Solaris Bus & Coach sp. これらの企業は、市場での牽引力を得るために新製品の発売、パートナーシップ、合弁事業を採用。

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– GHG排出量の増加

– エミッション・フリー車への需要の高まり

阻害要因

– EV用バッテリーの安全性への懸念と高い開発コスト

可能性

– 水素燃料電池電気モビリティへの移行

– 電気バス向け充電サービスの出現

課題

– 充電インフラの開発コストの高さ

5.3 貿易分析

輸入シナリオ

輸出シナリオ

5.4 エコシステム分析

5.5 バリューチェーン分析

5.6 総所有コスト:ディーゼルバス対電気バス 電気バス

コスト比較:電気バス対電気バス 電気バス

5.7 価格分析

平均販売価格動向(主要用途別

平均販売価格動向:推進力別

平均販売価格動向、地域別

5.8 特許分析

序論

5.9 規制情勢

北米

欧州

アジア太平洋

規制機関、政府機関、その他の組織

5.10 ケーススタディ分析

中国、深センの電気バスへの完全移行

ゼノベは、Stagecoachの充電インフラ導入とカスタム管理ソフトウェアシステムの導入を支援しました。

包括的な分析を実施し、排出量を削減する電気バスフリート導入の財政的実現可能性を評価しました。

インフラ変更に伴う電気バスの配備

チャージング・アズ・ア・サーヴィス(Caas)ビジネスモデルの下、公開入札に基づきHSLが事業を受注。

電気バスの充電を支援するため、AIを搭載したソフトウェアを導入。

ハイランド・エレクトリック・フリート社は、ナショナル・グリッド社と提携し、電気スクールバスを提供し、V2Gプログラムへの参加をコーディネートしました。

費用対効果の高い電化を促進するため、バーモント州の電気式スクールバスおよび輸送バスのパイロットプログラムを実施。

Nrelのフリートテスト・評価チームは、中型・大型電気バスとトロリーの評価を実施し、avtaを支援しました。

エベネジは、車両基地のレイアウト、充電器の速度、充電器の種類別 の最適な組み合わせを決定するためのフレームワークを開発。

5.11 顧客のビジネスに影響を与える傾向と混乱

5.12 技術分析

将来技術の概要

技術ロードマップ

主要技術

– 自律走行バス

隣接技術

– パッケージ型燃料電池システムモジュール

– メタン燃料電池

補完技術

– 革新的な充電ソリューション

– オフボード・トップダウン・パンタグラフ充電システム

– 車載ボトムアップ式パンタグラフ充電システム

– 地上静的/動的充電システム

5.13 部品表分析

5.14 電気バス市場:製品発表と機能強化(2018年~2023年

5.15 OEM分析

5.16 主要会議・イベント、2023-2024年

5.17 主要ステークホルダーと購買基準

購買プロセスにおける主要ステークホルダー

購買基準

5.18 サプライヤー分析

電池セルメーカー

車軸メーカー

空調システムメーカー

モーターメーカー

5.19 投資と資金調達のシナリオ

5.20 今後の電池技術

固体電池技術

ナトリウムイオン電池技術

電気バス市場、バスの長さ別

124

6.1 導入

6.2 9m未満

コンパクトな道路での操縦が容易な短い電気バスのニーズが市場を牽引

6.3 9-14 M

長さ9~14mの電気バスは都市内用途に最適

6.4 14m以上

乗客輸送能力の大きいバスへの需要がセグメント成長を牽引

6.5 主要産業の洞察

電気バス市場、自律性レベル別

134

7.1 導入

7.2 半自動運転

高度な安全機能を備えたバスへのニーズが半自律型電気バスの需要を牽引

7.3 自動運転

自律走行型電気バスへの高い需要が市場需要を牽引

7.4 主要産業の洞察

電気バス市場、出力別

138

8.1 導入

8.2 最大 250 kw

短距離通勤の増加により、バッテリー容量250 kwまでのバスの採用が増加

8.3 250 kw 以上

高性能電気バスへの需要が 250kw 以上の電気バスの普及を促進

8.4 主要洞察

電気バス市場、用途別

145

9.1 導入

9.2 市街地/交通機関用バス

都市における大気質改善のニーズが、電動化された都市/交通バスのニーズを促進

9.3 コーチ

長距離バスの進歩がバッテリー技術と充電ソリューション市場を牽引

9.4 ミディバス

コンパクトで効率的な公共交通バスの需要増加が市場を後押し

9.5 スクールバス

電気スクールバス市場の成長を支える政府のイニシアティブの増加

9.6 主要産業の洞察

電気バス市場:バッテリー容量別

156

10.1 導入

10.2 最大 400kwh

郊外路線向け電気バスの需要が400kwhまでの電池容量を持つ市場を牽引

10.3 400 kwh 以上

長距離通勤用の強力な電気バスへのニーズが市場を牽引

10.4 主要産業の洞察

電気バス市場、電池種類別

163

11.1 導入

11.2 NMC電池

高エネルギー密度志向の高まりがNMC電池の採用を促進

11.3 LFP 電池

低価格で熱安定性の高い電池への需要がLFP 電池の採用を促進

11.4 NCA電池

nca 電池の高エネルギー密度と長寿命が需要を押し上げる

11.5 その他の電池

11.6 主要産業の洞察

電気バス市場、部品別

169

12.1 導入

12.2 モーター

モーターは従来の内燃エンジンと比較して電気バスに高い効率を提供

12.3 バッテリー

市場成長を後押しするバッテリー技術の進歩の必要性

12.4 燃料電池スタック

水素燃料電池電気バスの需要拡大が燃料電池スタックの必要性を高める

12.5 バッテリー管理システム

電気バスにおける効率的なバッテリー最適化の必要性がバッテリー管理システムの採用を促進

12.6 バッテリー冷却システム

電気バスでバッテリーの長寿命化が求められ、バッテリー冷却システムの採用が増加

12.7 DC-DC コンバータ

電気バスにおける安全性への関心の高まりがDC-DC コンバーターの採用を促進

12.8 インバータ

インバーターは回生ブレーキを提供し、自動車の走行距離を延長

12.9 交流/直流充電器

交流/直流充電器は、送電網への全体的な負荷を軽減し、停電時のバックアップ源を提供。

12.10 EV コネクター

高度な充電システムへの高い需要がEVコネクターの採用を促進

12.11 主要産業の洞察

電気バス市場、消費者別

189

13.1 導入

13.2 民間

電気バス導入促進のための政府補助金

13.3 政府

市場成長の原動力となる公共交通機関での電気バスの利用

13.4 主要産業の洞察

電気バス市場、乗車定員別

197

14.1 導入

14.2 40席まで

14.3 40~70席

14.4 70席以上

14.5 主要産業インサイト

電気バス市場、推進力別

201

15.1 導入

15.2 BEVS

ゼロエミッション車への需要の高まりがBEVSのニーズを後押し

15.3 FCEVS

FCEVの開発と進歩を支える持続可能な水素製造

15.4 主要産業の洞察

電気バス市場、走行距離別

208

16.1 導入

16.2 最大200マイル

航続距離200マイルまでの電気バスには、夜間充電可能なリチウムイオン電池が搭載されています。

16.3 200マイル以上

航続距離200マイル以上の電気バスの普及を促進する技術の進歩

16.4 主要洞察

電気バス市場、地域別

215

17.1 はじめに

17.2 アジア太平洋地域

アジア太平洋: 不況の影響

中国

– 公共交通機関への電気バスの普及と大手OEMの存在が成長を後押し

日本

– 先進的な電気バスの開発に注力し、市場成長を牽引

インド

– 公共交通の電化に対する政府の支援が電気バスの普及を促進

韓国

– 公共交通車両の電動化が成長を後押し

シンガポール

– 2040年までに公共交通機関のグリーン化を推進し、成長を後押し

インドネシア

– 大気質改善への政府のコミットメントが電気バス需要に拍車

香港

– 温室効果ガス排出量削減への取り組みが市場を牽引

オーストラリア

– 気候変動に対する意識の高まりが成長を促進

17.3 欧州

欧州: 不況の影響

フランス

– 電気バスの利用促進のため排出ガス削減に注力

ドイツ

– 政府のインセンティブ強化とインフラ整備への投資で市場活性化

スペイン

– 政府が既存の公共交通車両を電気バスに置き換えることに注力し、成長を促進

オーストリア

– 排出ガスに関する懸念の高まりが公共交通システムの電化導入を政府に促す

ノルウェー

– 電気バスに対する政府の支援とスキームの増加により需要が増加

スウェーデン

– 市場をリードするOEMの存在が電気バス市場の成長をサポート

スイス

– 電気バス市場の成長を支える有利な政府規制

オランダ

– 電気バスの受注と納入の増加が需要を後押し

ベルギー

– 公共交通の電化投資が電気バス市場の成長を後押し

イギリス

– 排ガス規制の強化が電気バスの普及を促進

トルコ

– 技術進歩の継続的ニーズが成長を促進

ポーランド

– 持続可能な公共交通機関への取り組みが電気バス需要を促進

17.4 北米

北米:景気後退の影響

米国

– ゼロ・エミッション車を促進する政府プログラムが成長を後押し

カナダ

– 政府の補助金と主要企業の存在が電動スクールバスの採用を後押し

17.5 ラテンアメリカ

ラテンアメリカ:景気後退の影響

アルゼンチン

– バス車両の電動化需要により先進電動バスの需要が増加

ブラジル

– 環境問題への関心の高まりにより電気バスへのニーズが急増

チリ

– 排出ガスのない公共交通機関の推進に注力する政府が電気バスの利用を促進

メキシコ

– 電気バス市場の成長を示す政府の迅速な戦略

コロンビア

– 電気バス購入に向けた政府の取り組みが市場を牽引

17.6 中東・アフリカ

中東・アフリカ:景気後退の影響

南アフリカ

– 大手OEMによる自動車分野の先端技術への投資が市場を牽引

アラブ首長国連邦

– 都市における電動化傾向の高まりが電気バスの需要を後押し

カタール

– 電気バスの導入を促進するネットゼロ目標

競争環境

273

18.1 概観

18.2 主要企業の戦略/勝利への権利

18.3 市場シェア分析

18.4 収益分析

18.5 上位OEMによる電気バス販売台数

18.6 企業評価マトリックス:主要プレーヤー、2023年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

18.7 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応型企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク

18.8 企業評価

18.9 財務指標

18.10 ブランド/製品比較

18.11 競争シナリオとトレンド

製品の発売と強化

取引

会社概要

294

19.1 主要プレーヤー