❖本調査資料に関するお問い合わせはこちら❖

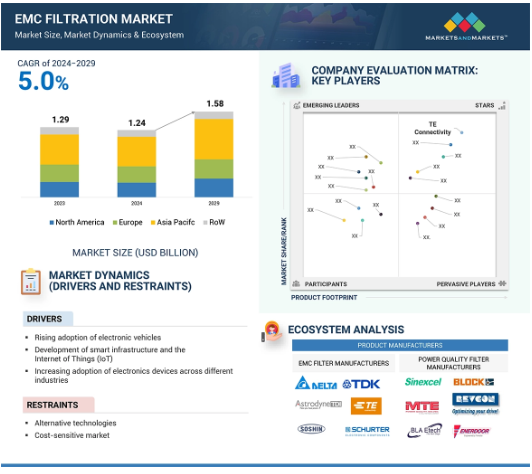

EMCフィルタ市場は、2024年の12億4,000万米ドルから2029年には15億8,000万米ドルに成長し、予測期間中(2024年~2029年)の年平均成長率は5.0%となる見込みです。電磁両立性(EMC)フィルタは、電子システム、機器、デバイスの電磁干渉(EMI)を低減するプロセスであるため、電子機器の普及はEMCフィルタ市場の主要な推進要因の1つです。自動車、医療、軍事、民生用電子機器などの分野では、EMIを低減するための効果的かつ効率的なEMCフィルタソリューションに対する需要が高まっています。技術の進歩、特にIoTや5Gの台頭に伴い、シグナルインテグリティを維持し、電磁干渉を防止するEMCソリューションのニーズが高まっています。

EMCフィルタ市場の魅力的な機会

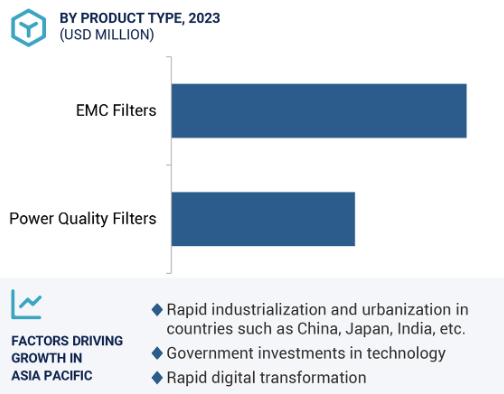

アジア太平洋

アジア太平洋諸国では急速な工業化が進んでおり、電磁干渉(EMI)規格への準拠を確保するためにEMCフィルタに対する需要が高まっています。

電磁両立性(EMC)規格への準拠を必要とする電子機器の使用が増加していることが、EMCフィルタ市場の重要な促進要因となっています。

EMCフィルタ市場は、2029年までに15億8,000万米ドル規模になり、予測期間中のCAGRは5.0%で成長する見込みです。

5Gネットワークの展開とIoT技術の拡大により、接続されたデバイスの利用が増加しており、さまざまなデバイスやシステム間の干渉を防止するEMCフィルターのニーズが高まっています。

電子機器の安全性と性能を確保するために政府や規制機関が課す厳しいEMC規格が、この地域の市場を牽引しています。

EMCフィルタ市場へのAI/Gen AIの影響

EMCフィルタにAI/Gen AIを統合することで、設計と運用効率に変革的な影響がもたらされます。AIは、EMCフィルタが複雑なシステムを分析し、干渉挙動を予測するのに役立ちます。また、EMIの問題を正確に予測することで、試作にかかる時間とコストを削減し、エンジニアが設計の初期段階でEMIを緩和・特定できるようにします。

さらに、AI/AIはシステムのリアルタイムモニタリングと適応フィルタリングを容易にします。AIは、システムのリアルタイムモニタリングと適応フィルタリングも改善します。機械学習アルゴリズムは信号を分析し、フィルタ・パラメータを動的に調整することができるため、電磁ノイズが変動する環境でのパフォーマンスが向上します。さらに、AIを活用した診断により、EMCフィルタのより正確な故障検出が可能になり、機器の寿命と信頼性の向上に貢献します。

AIは製造プロセスを簡素化し、不要輻射を低減する材料や部品レイアウトの最適化の機会を特定します。これにより、コンプライアンス不良や誤動作を低減し、自動車、通信、家電などの産業分野におけるEMC規格認証プロセスを加速します。

EMCフィルタ市場の動向とダイナミクス

推進要因:電気自動車(EV)の普及拡大

電気自動車の普及が進み、燃料エンジンから電子制御エンジンへの移行が進んでいるため、EMC フィルトレーションの需要が高まっています。電気自動車には、バッテリー管理システム、インバーター、電気モーター、電子制御ユニットなど、複数の電子部品が搭載されています。これらのコンポーネントは、電磁干渉によって容易に破壊される可能性があり、誤動作や安全性の低下につながります。電気自動車のEMIを回避し、円滑な運用を確保するには、規制基準に従ってEMCフィルタリング技術を採用する必要があります。さらに、EMCフィルタリング市場は、EV充電インフラの拡大と先進運転支援システム(ADAS)の統合により上昇しています。EMCフィルタリングは、電源システムと電気自動車のスムーズな動作、信頼性、安全性を確保するために重要です。さらに、電磁放射を管理する規制基準が厳しいことから、電気自動車メーカーは性能要件と安全性を満たすために高度なEMCフィルタリング技術を採用する傾向にあります。電気自動車市場は2020年から2023年にかけて急成長しています。国際エネルギー機関によると、EV市場の収益は2023年に1,400万米ドルに増加。EVの総売上シェアは、2020年の4%から2023年には18%に増加しています。このようなEVの堅調な成長は、EMCフィルター技術の需要を押し上げます。

制約:高い製造コストと代替品の存在

製造コストの高さとEMCフィルタソリューションの代替技術の存在が、EMCフィルタ市場の主な阻害要因です。高度なEMCフィルターソリューションの設計と製造には、研究開発(R&D)投資、人件費、原材料費、機械設備、光熱費や家賃などの間接費などの費用が必要です。これは、変化・進化する電磁干渉の課題に対処するため、企業が継続的に技術革新に取り組み、新しいソリューションを開発するためであり、その結果、高いコストが発生する可能性があります。例えば、自動車セクターのメーカーは、高度な技術とコンプライアンスに関連する高いコストに直面しています。さらに、EMCフィルタリングのプロセスには、専門的な設計と製造、高度な材料の使用が含まれるため、製造プロセスにコストがかかり、EMCフィルタリングソリューションの全体的なコストに影響します。さらに、シールド、接地、絶縁、フィルタリング、シグナルインテグリティ設計など、複数の代替技術があります。これらの技術は、電磁干渉や高周波干渉を低減するために使用されます。利用可能な代替技術はEMCフィルタソリューションよりも効果が低いにもかかわらず、EMCフィルタ市場の規制や標準を遵守できない中小規模のメーカーは、代替ソリューションを選択しています。

可能性:電子機器の小型化

電子機器の小型化は、EMCフィルタリング市場に大きな成長機会を提供します。携帯電話、ウェアラブル機器、埋め込み型医療機器など、小型化された機器の需要が高まるにつれて、電磁干渉を緩和し、電子機器の性能を向上させるための小型EMCフィルタへの要求が高まっています。例えば、最新のスマートフォンには複数のマイクロプロセッサやセンサーが搭載されており、干渉のない信頼性の高い性能を確保するために効率的なEMCフィルターが必要です。電子機器の小型化は、メーカーに、最新の電子機器やシステム向けに設計された、より効率的で信頼性が高く、省スペースなEMCフィルターの開発と技術革新を促す可能性があります。積層セラミックコンデンサや高透磁率フェライトなどの先端材料の使用は、幅広い周波数範囲にわたって電磁干渉や誤動作を低減する高い機能を備えた小型でコンパクトなフィルタの開発に役立ちます。例えば、スマートフォンやスマート・ウェアラブルには、無線通信モジュール(Wi-Fi、Bluetooth、セルラー接続など)、バッテリー管理システム、ディスプレイ技術(LEDまたはOLEDスクリーン)、センサーを含む複数のマイクロプロセッサーが組み込まれており、干渉のない信頼性の高い性能を確保するために効率的なEMCフィルターが必要です。同様に、自動車分野では、EVの急速な普及に伴い、1台あたりの電子部品が増加しており、その中には電磁干渉から保護する必要がある100個以上のマイクロプロセッサも含まれています。

課題 急速な技術進歩に伴う規格の順守

継続的な技術革新は、EMCフィルタリング市場の成長に大きな影響を与えます。5G、AI、IoTなど、急速な技術進歩と新技術のEMCフィルタへの統合により、高度なEMCフィルタソリューションの需要が高まっています。しかし、こうした技術の進歩は、電磁干渉や無線周波数の干渉につながる可能性があります。こうした課題を克服するためには、最新のろ過ソリューションの開発が必要です。急速な技術革新に対応することは、EMCフィルタリング市場の企業にとって難しいことです。その結果、コストが高くなり、製造サイクルが長くなり、より厳しい規制基準に準拠することになり、最新のアップデートを満たす新しいソリューションを開発するのが複雑になります。5G技術、人工知能、IoTの出現により、既存のEMC規制や規格では適切に対処できない新しい通信プロトコルや動作周波数が導入されています。連邦通信委員会(FCC)や電気標準会議(IEC)などの規制機関は、これらの変化を反映するために継続的に規格を更新しています。しかし、積極的な技術のアップグレードは、コンプライアンス要件に矛盾をもたらす可能性があります。製造業者は、これらを回避し、製品が必要な規格を満たし、将来の規制や規格に適応できるようにしなければなりません。

EMCフィルタ市場のエコシステム分析

TDK株式会社(日本)、Delta Electronics, Inc.(台湾)、TE Connectivity(スイス)、Littelfuse, Inc. 上位5社の主要プレーヤーは、2023年のEMCフィルタリング市場の60~65%を占めています。EMCフィルタエコシステム分析には、EMCフィルタメーカー、電力品質フィルタ、エンドユーザー/顧客が含まれます。

予測期間中、1相EMCフィルタセグメントが最大市場シェアを維持

単相EMCフィルタは、単相AC電源ラインの電磁干渉を低減するために設計・製造された電子部品です。家電製品、産業機器、医療機器など、幅広い分野の電子機器に使用されています。通常、単相EMCフィルタは、特定の周波数のEMI信号を減衰させるために特定の配置で整列されたコンデンサ、インダクタ、および抵抗器から構成され、ローパスフィルタを形成します。ローパスフィルタは、高周波ノイズがフィルタを通過して電力線に流入するのを阻止するのに役立ちます。1相EMCフィルタの主な目的は、デバイスから発生するEMIエミッションを低減することで、電子デバイスがEMC規制に準拠していることを保証することです。1相EMCフィルタは、EMCフィルタ製品種類別セグメントの市場シェアの大半を占めています。

1相EMCフィルタには、単段フィルタと2段フィルタの2種類の設計があります。単段フィルタは、オフィス、電気通信、医療、産業用電源、ITなどの低リーク電流用途に使用されます。二段式フィルターは、サイリスタ制御ユニットにおける防衛およびエミッション制御に使用されます。1相EMCフィルタの主要メーカーは、AstrodyneTDI、Schaffner Holding AG、TE Connectivity、TDK Corporation、SCHURTER Group。

2023年に最大の市場シェアを獲得したモータドライブアプリケーションタイプセグメント

モータドライブは、ポンプ、ファン、コンベヤベルトなどの産業用アプリケーションで重要な役割を果たす複雑な電子機器です。これらのデバイスは、電磁干渉の影響を受けやすく、動作中にかなりの電気ノイズを発生します。そのため、EMCフィルタリングプロセスと技術は、望ましくない信号をフィルタリングして安全な電源を供給し、産業用オートメーションシステムの信頼性の高い動作と効果的な機能を確保するのに役立つため、モータードライブにおいて非常に重要です。さらに、モーター・ドライブはRFI、伝導ノイズ、過渡電圧など、さまざまな種類の干渉にさらされる厳しい産業環境で使用されます。EMCフィルタは、モータドライブを不要なEMIから保護し、その寿命と信頼性を向上させる上で非常に重要です。モータドライブアプリケーションでは、高周波コモンモードノイズ、過電圧過渡現象、漏れ電流などの電磁干渉を軽減するために、EMCフィルタと電源品質フィルタの両方が使用されます。これらのフィルタは、モータ・ドライブの定格電力や全負荷電流などの要因に基づいて選択されます。EMC規格、動作電圧。

2023年のEMCフィルタ市場はアジア太平洋地域が最大シェア

アジア太平洋地域は、2023年のEMCフィルタリング市場でかなりのシェアを占めており、予測期間中も同じ傾向を示すと予測されています。アジア太平洋地域のすべての国の中で、中国は現在最大の市場シェアを占めており、EMCフィルタリング市場の予測期間において最大の市場規模を持つことが期待されています。中国は、アジア太平洋地域および世界のEMCフィルタリング市場で大きなシェアを占めています。同国は、民生用電子機器、インターネット接続、データネットワークの普及により、急速に拡大している通信市場の1つです。接続性とデータ伝送の増加に伴い、EMIのリスクは増大します。EMCフィルタリングは、EMCを維持し、干渉を最小限に抑え、信頼性の高い中断のない通信を確保する上で重要な役割を果たしています。中国は世界的な製造拠点であり、国内消費と国際輸出の両方で多種多様な電子製品を生み出しています。アジア太平洋地域を拠点とする複数のEMCフィルタ企業は、新しいEMCフィルタや電力線フィルタを導入したり、既存のものを更新したりして、製品ポートフォリオを拡大しています。例えば、2024年9月、TDK株式会社は、EPCOS ERU33大電流チョークに、より大電流のERU33Mを追加しました。

EMCフィルタ市場の最新動向

TDK株式会社(社長:上釜 健宏)は、2024年9月、EPCOS ERU33大電流チョークに新芯材を使用した大電流ERU33Mのラインアップを拡充しました。このシリーズは、産業用および車載用アプリケーションの電流と電力密度の増加に伴い、よりソフトな飽和を示す合金粉末をコア材として使用しています。

2024年6月、シャフナー・ホールディングAGのRTシリーズNチョークにRT8121、RT8131、RT8521、RT8531が加わりました。この拡張により、電磁両立性(EMC)周波数スペクトラムの関連周波数帯域において、フェライトベースの従来品よりも最大15dB高い減衰性能を実現します。

2024年5月、シュルター・グループは、プリント基板上で大電力を必要とするエネルギー用途向けに設計された新しいチョーク・ファミリーを発表しました。DKUH-1電流補償型チョークは、最大電流100 A、最大定格電圧800 VDCに対応します。

2023年12月、TE Connectivity(スイス)は、EMCフィルターのポートフォリオと地理的範囲を強化するため、Schaffner Holding AG(スイス)を買収しました。TE Connectivityは現在、Schaffner Holding AGの627,658株を保有しています。

2023年11月、アストロダインTDIは、3.8kW MercuryFlexプログラマブル電源に高電圧480V三相入力オプションを導入しました。この機能強化は、産業用電子機器、半導体製造、医療機器、UV硬化や加熱を含む高出力LEDアプリケーションなどの産業における多様な電源ニーズに応えるという同社のコミットメントを反映したものです。アストロダインTDIは、電力変換およびEMI/EMCソリューションのグローバルプロバイダとして、これらの分野の複雑な要件に対応し続けています。

主要市場プレイヤー

トップ企業 EMCフィルタ市場 – 主な市場プレーヤー

Delta Electronics, Inc. (Taiwan)

TE Connectivity (Switzerland)

TDK Corporation (Japan)

Littelfuse, Inc. (US)

Sinexcel (China)

SCHURTER Global (Switzerland)

AstrodyneTDI (US)

MORNSUN Guangzhou Science & Technology Co., Ltd. (China)

Soshin Electric Co., Ltd. (Japan)

Shanghai Eagtop Electronic Technology Co., Ltd. (China)

BLOCK Transformatoren-Elektronik GmbH (Germany)

ETS-Lindgren (US)

MTE Corporation (US)

REO AG (Germany)

ELTROPLAN-REVCON Electrical Systems GmbH (Germany)

Bla Etech (India)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– IoTの導入とスマートインフラ開発の増加

– EMI を低減するための厳しい規制の導入の増加

– 自動機械や産業用ロボットの需要の高まり

– 発展途上国におけるデータセンターの拡大

– パワーエレクトロニクス需要の急増

– 燃料自動車から電気自動車へのシフト

制約事項

– 高い製造コスト

– 代替技術の利用可能性

可能性

– 小型化された電子機器への需要の高まり

– 再生可能エネルギーを推進する政府のイニシアティブの高まり

課題

– 急速な技術革新に伴う厳しい規制の遵守

– 高速スイッチング・アプリケーションにおける非効率性

5.3 バリュー・チェーン分析

5.4 顧客ビジネスに影響を与えるトレンド/混乱

5.5 エコシステム分析

5.6 投資と資金調達のシナリオ

5.7 技術分析

主要技術

– ナノテクノロジー

補完技術

– RFシールド

隣接技術

– IoTとAI

– 5G

5.8 価格分析

主要メーカーの平均販売価格動向(種類別

地域別平均販売価格動向

5.9 ケーススタディ分析

ジャガー・ランドローバー、高度なテスト機能を備えたEMCラボで先進の車載コネクティビティを実現

フライトデータレコーダメーカー、厳しい品質基準を遵守するためOxley社のEMCフィルタを採用

ランプメーカー、蛍光灯にアストロダインTDIの一体型電子安定器とEMIフィルターを採用

5.10 特許分析

5.11 貿易分析

輸入シナリオ(HSコード853630)

輸出シナリオ(HSコード853630)

5.12 ポーターのファイブフォース分析

競合の激しさ

供給者の交渉力

買い手の交渉力

代替品の脅威

新規参入の脅威

5.13 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.14 関税と規制の状況

関税分析

規制機関、政府機関、その他の組織

5.15 主要会議とイベント(2024-2025年

5.16 遺伝子AI/AIがEMCろ過市場に与える影響

はじめに

ケーススタディ

EMCフィルターの挿入損失

80

6.1 導入

6.2 コモンモード(非対称)

6.3 差動モード(対称)

EMCフィルター市場、製品種類別

82

7.1 導入

7.2 EMCフィルター

1 相EMC フィルタ

– EMIエミッションの低減と産業オートメーションへの対応に向けた採用が市場を牽引

三相 EMC フィルタ

– より高い電力負荷に対応するための導入が増加し、セグメントの成長を後押し

DCフィルター

– 太陽電池と電気自動車充電アプリケーションでの使用が増加し、市場の成長を促進

IECインレット

– 小型・低リーク特性により医療分野での採用が増加し、セグメント成長を促進

チョーク

– 電子機器の誤動作防止のための採用が増加し、セグメント成長を促進

7.3 電力品質フィルター

パッシブ高調波フィルター

– 電気システム内の高調波ひずみを低減するための採用が増加し、セグメントの成長を加速

アクティブ高調波フィルタ

– 機器の損傷やダウンタイムのリスクを最小化するために採用が増加。

出力フィルター

– 高性能の電子機器を必要とする産業で需要が増加し、セグメントの成長を促進

リアクター

– 高周波ノイズを低減するための採用が増加し、セグメントの成長に貢献

EMCフィルター市場、用途別

106

8.1 導入

8.2 産業オートメーション

モータードライブ

– 安定した電力供給を維持し、干渉を減らす必要性の高まりがセグメント成長を促進

機械・設備

– 生産効率向上のためのIIoT導入の増加がセグメント成長に寄与

ロボット

– 生産性向上と人件費削減への関心の高まりがセグメント成長を加速

8.3 建築技術

空調

– 騒音と操業中断を最小限に抑えることへの注目が高まり、セグメント成長を促進

エレベーター

– 電力線干渉と高調波歪みを低減する必要性の高まりがセグメント成長を促進

照明

– セグメント成長を促進する強力なディファレンシャル・モード性能への要求

スマートインフラ

– 不要信号のフィルタリングと電磁波干渉の低減に重点が置かれ、セグメントの成長を促進

8.4 エネルギー&公益事業

クリーン発電への嗜好の高まりがセグメント成長を促進

8.5 EV 充電

充電器キャビネットに大幅な変更を加えることなく排ガス基準を満たす必要性の高まりがセグメント成長を促進

8.6 医療

医療機器

– 患者モニタリングと診断精度を向上させる自動化ソリューションの採用が増加し、市場を牽引

検査・分析機器

– 電気ノイズによる測定不正確性への懸念の高まりがセグメント成長に寄与

8.7 データセンター

正確な情報伝送と処理のための安定した運用への注目の高まりがセグメント成長を後押し

8.8 スマートフォン/電源

接続システムとの干渉を低減するためのエミフィルタの需要増がセグメント成長を促進

8.9 エネルギー貯蔵

発電の周波数と電圧を調整するバッテリーの採用が増加し、セグメント成長を加速

8.10 UPS

電磁波による機器の故障防止が重視されるようになり、セグメント成長を促進

8.11 石油・ガス

不要信号の除去と電子機器へのクリーンな電力供給への関心の高まりが市場を牽引

8.12 軍事

電子機器への依存度の高まりがセグメント成長を後押し

8.13 家電製品

電子部品へのクリーン電力供給への関心の高まりがセグメント成長を加速

テレビ

洗濯機

洗濯機

エアコン

EMCフィルター市場、地域別

134

9.1 はじめに

9.2 北米

北米のマクロ経済見通し

米国

– 産業用オートメーション・ソリューションの普及が市場成長を促進

カナダ

– 急速なデジタル化とデータセンターの拡大が市場を牽引

メキシコ

– 電気自動車生産の増加が市場成長に寄与

9.3 欧州

欧州のマクロ経済見通し

ドイツ

– 産業オートメーション技術への投資拡大が市場を牽引

フランス

– 排出ガス削減を目的とした電気自動車消費の増加が市場成長を促進

フィンランド

– 製造業強化に向けた政府の取り組みが市場成長を促進

イタリア

– 医療機器の急速な進歩が市場成長に寄与

英国

– デジタルインフラの拡大が市場成長を加速

その他のヨーロッパ

9.4 アジア太平洋地域

アジア太平洋地域のマクロ経済見通し

中国

– EV普及を促進する政府補助金が市場成長を後押し

日本

– IoTやその他の技術革新を重視する動きが活発化し、市場成長を促進

インド

– 産業用オートメーション・ソリューションの需要急増が市場を牽引

韓国

– 産業用ロボットの導入拡大が市場成長を促進

台湾

– スマートマニュファクチャリング重視の高まりが市場成長を後押し

その他のアジア太平洋地域

9.5 列島

列国のマクロ経済見通し

南米

– ブラジル

– その他の南米諸国

中東・アフリカ

– 再生可能エネルギーへの大規模投資が市場成長を後押し

– GCC諸国

– アフリカとその他の中東地域

競争環境

競争環境

166

10.1 概要

10.2 主要プレーヤーの戦略/勝利への権利(2023-2024年

10.3 収益分析、2021-2023年

10.4 市場シェア分析、2023年

10.5 企業評価と財務指標(2024年

10.6 製品比較

10.7 企業評価マトリックス:主要プレーヤー、2023年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 地域別フットプリント

– 製品タイプ別フットプリント

– アプリケーションのフットプリント

10.8 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/中小企業、2023年

– 主要新興企業/SMEの詳細リスト

– 主要新興企業/中小企業の競争ベンチマーク

10.9 競争シナリオ

製品発売

販売

企業プロフィール

187

11.1 紹介

11.2 主要プレーヤー