❖本調査資料に関するお問い合わせはこちら❖

市場概要

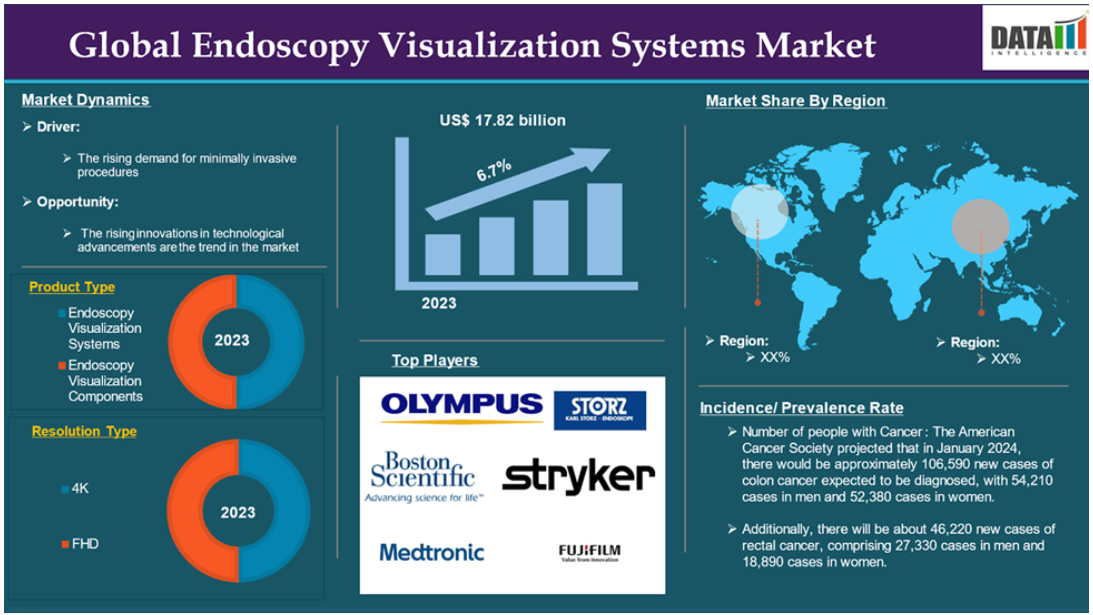

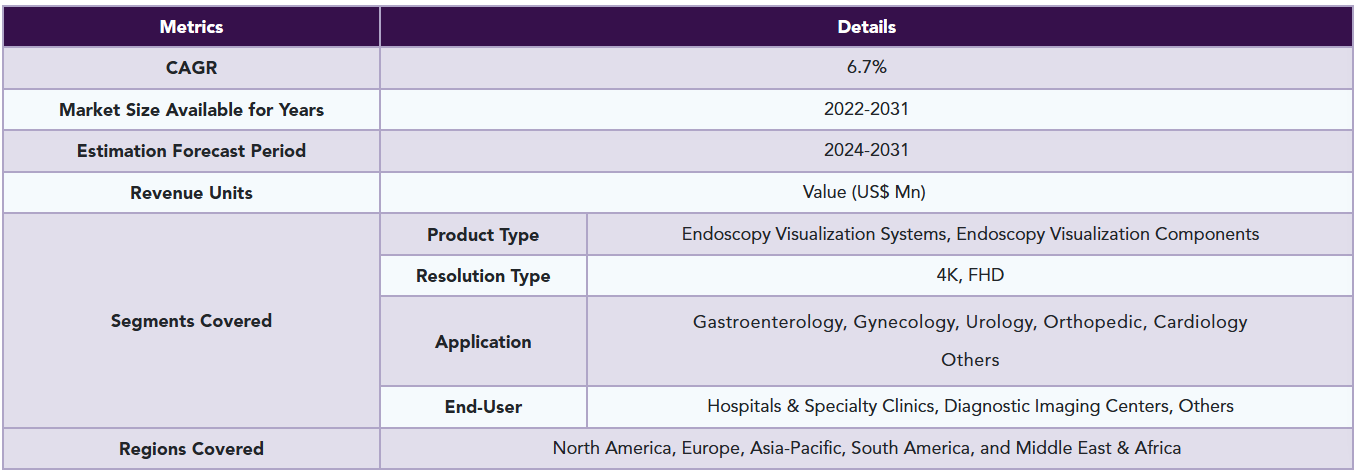

世界の内視鏡可視化システム市場は、2023年に178.2億米ドルに達し、2031年には299.4億米ドルに達すると予測されています。

内視鏡可視化システムは、内視鏡処置中に内臓や構造物の高解像度画像を提供するために設計された高度な医療器具です。これらのシステムは、カメラ、光源、モニター、ビデオプロセッサなどのさまざまなコンポーネントで構成され、医療従事者に鮮明で詳細な視覚情報を提供するために連携しています。消化器、泌尿器、婦人科、整形外科など、多くの医療分野で重要な役割を担っています。

これらの先進的なシステムは、内視鏡検査時の画質を向上させ、様々な症状の診断と治療の改善を可能にします。高精細(HD)および超高精細(UHD)技術を活用することで、これらの装置は病変やその他の異常の正確な特定を容易にします。人工知能を統合することで、処置中のリアルタイム解析や支援を可能にし、その能力をさらに高めています。全体として、内視鏡可視化システムは、低侵襲手術の有効性と安全性を大幅に向上させる不可欠なツールです。これらの要因が世界の内視鏡可視化システム市場拡大の原動力となっています。

市場ダイナミクス: 促進要因と阻害要因

低侵襲処置に対する需要の高まり

低侵襲手術に対する需要の高まりは、世界の内視鏡可視化システム市場の成長を大きく牽引しており、市場予測期間中も牽引していくと予想されます。

低侵襲手術(MIS)への嗜好の高まりは、内視鏡可視化システム市場の重要な促進要因です。この傾向は主に、様々な医療分野で外科手術に革命を起こしている低侵襲技術に関連する多くの利点に起因しています。

低侵襲手術は一般的に切開創が小さく、身体への外傷が少なくなります。その結果、患者は従来の開腹手術に比べて回復が早くなります。多くの人は数週間ではなく数日以内に通常の活動を再開することができ、全体的な患者満足度を高め、より多くの人がこのような手術を選択するようになります。

一般的に切開創が小さいほど、術後の痛みや不快感が少なくなります。低侵襲手術を受けた患者さんは、痛みのレベルが著しく低いことを頻繁に報告し、強い麻薬の代わりに市販薬で対処できることがよくあります。このような痛みの軽減は、患者の体感を改善するだけでなく、オピオイド使用に伴うリスクを最小限に抑えることにもつながります。

さらに、この内視鏡可視化システムの世界市場の成長を促進する業界製品の発売や承認の主要プレーヤー。例えば、2022年9月、オリンパス株式会社は、様々な医療分野で内視鏡手術を行う医療従事者(HCP)の多様なニーズを満たすように設計された最新の手術可視化プラットフォームであるVISERA ELITE IIIの 発売を発表しました。この先進的なシステムは、複数の画像処理機能を1つのプラットフォームに統合することで、腹腔鏡下大腸切除術や腹腔鏡下胆嚢摘出術などの低侵襲治療を容易にし、手術能力を向上させることを目的としています。

また、2024年2月には、ビデオ内視鏡「i20c」シリーズの新機種「PENTAX Medical Video Colonoscope EC34-i20c」、「PENTAX Medical Video Upper GI Scope EG27-i20c」、「R/Lノブアダプター OE-B17」がCEマークを取得しました。これらの進歩は、内視鏡処置中の発見、診断、治療における医療従事者の能力を向上させることを目的としています。これらすべての要因が、世界の内視鏡検査用可視化システム市場の需要となっています。

さらに、技術的進歩に対する需要の高まりは、世界の内視鏡可視化システム市場の拡大に貢献しています。

機器の高コスト

機器の高コストは、内視鏡可視化システムの世界市場の成長を妨げるでしょう。高度な内視鏡可視化システムに必要な多額の投資は高額です。これらのシステムの購入、設置、継続的なメンテナンスに関連する高額な費用は、特に財源がより制約される発展途上地域の医療施設の意欲を削ぐ可能性があります。この経済的障壁が新技術の採用を制限し、内視鏡検査可視化システムの世界市場全体の成長を妨げる可能性があります。

内視鏡可視化システムの価格構造は、技術の進歩、ブランド価値、市場の需要のバランスを反映しています。 2024年のLabX Media Groupによると、新システムは20,000ドルから150,000ドル、中古オプションは5,000ドルから75,000ドルとなっており、医療施設は診断・手術能力を強化しながらも、さまざまな財政能力に適合するさまざまな選択肢を持つことができます。このような価格設定の柔軟性は、多様な医療環境において高度な医療技術へのアクセスを拡大するために極めて重要です。したがって、上記の要因は、世界の内視鏡検査可視化システム市場の潜在的な成長を制限している可能性があります。

市場セグメント分析

内視鏡可視化システムの世界市場は、製品タイプ、解像度タイプ、用途、エンドユーザー、地域によって区分されます。

製品タイプ:

内視鏡可視化システムセグメントが世界の内視鏡可視化システム市場シェアを独占する見込み。

内視鏡可視化システムセグメントは、世界の内視鏡可視化システム市場シェアの大部分を占めており、予測期間中も引き続き世界の内視鏡可視化システム市場シェアの大部分を占めると予測されています。

内視鏡可視化システム市場の中でも、内視鏡可視化システム分野は、内視鏡処置中の内部構造の可視化を強化する先進技術に焦点を当てた重要な分野です。このセグメントは、様々な医療分野における診断精度と治療結果の向上に不可欠です。

内視鏡可視化システムは、内視鏡手術中に高解像度の画像や映像を提供するために設計された高度なビデオシステムです。これらのシステムは、画像品質を大幅に向上させ、医療従事者がより鮮明かつ正確に内部解剖学的構造を視覚化することを可能にします。

内視鏡可視化システムは通常、カメラ、モニター、光源、ビデオプロセッサー、プリンターなどの主要コンポーネントで構成されています。このセグメントは、提供される技術や機能のレベルに基づいて分類することができますハイエンド可視化システム、ミッドレンジ、およびローエンドシステム。これらのオプションは、それほど複雑でない手技に適した基本的な画像処理機能を提供するため、より幅広い医療施設で利用しやすくなっています。

さらに、パートナーシップやコラボレーション、製品発売などの主要企業の戦略は、世界の内視鏡可視化システム市場におけるこのセグメントの成長を促進するでしょう。例えば、2022年9月、エンドラックスは、医療分野、特に内視鏡可視化における高度な技術力の強化を目的としたシノピックとの重要な開発契約を発表。この提携は、シノピックの画像センシング、機械学習、可視化技術に関する専門知識を活用し、革新的なエンドラックス・ビジュアライゼーション・システム(EVS)を開発するもので、内視鏡手術の実施方法に革命を起こすことを約束するものです。

また、富士フイルムは2021年11月、大腸内視鏡検査において内視鏡医を支援するリアルタイム内視鏡可視化システム「ColoAssist PRO(コロアシスト プロ)」を発売しました。このシステムは、富士フイルムのELUXEO Ultra技術ファミリーの一部であり、大腸内視鏡検査の効率と精度を高めることを目的としています。ColoAssist PROにより、臨床医は手技の間中、内視鏡の構成を視覚化することができます。この機能は、医療従事者が患者の大腸内で大腸内視鏡を正確に操作するために極めて重要です。これらの要因により、内視鏡検査可視化システムの世界市場におけるこのセグメントの地位は確固たるものとなっています。

市場地域別シェア

内視鏡可視化システムの世界市場シェアでは北米が重要な位置を占める見込み

北米は、世界の内視鏡検査可視化システム市場において重要な位置を占めており、市場シェアの大半を占めると予想されています。

北米では、胃腸障害、癌、肥満などの慢性疾患の増加が大きな懸念材料となっています。例えば、米国癌協会の予測によると、2024年1月に新たに診断される結腸癌の症例数は約106,590件で、男性が54,210件、女性が52,380件と予想されています。

また、直腸癌の新規罹患者数は約46,220人で、男性が27,330人、女性が18,890人。このような疾病負担の増大により、効果的な診断・治療オプション、特に高度な内視鏡可視化システムに対する需要が高まっています。

回復時間の短縮、痛みの軽減、合併症のリスクの低減など、多くの利点があるため、低侵襲手術手技に対する嗜好が高まっています。内視鏡可視化システムは、外科医が精度を高め、患者への外傷を少なくして複雑な手術を行うことを可能にするため、このような種類の手術に不可欠です。

画像技術の継続的な進歩により、内視鏡画像の質は大幅に向上しています。高精細(HD)および超高精細(UHD)システムはより鮮明な画像を提供し、リアルタイム病変検出のための人工知能(AI)統合のような技術革新は診断能力をさらに向上させます。このような技術的改善により、内視鏡検査可視化システムは医療提供者にとってより魅力的なものとなっています。

さらに、この地域では、多くの主要プレイヤーのプレゼンス、高度な医療インフラ、政府のイニシアチブと規制支援、投資、製品の発売と承認が、世界の内視鏡検査可視化システム市場を推進するでしょう。

例えば、2023年10月、オリンパス株式会社は 、次世代内視鏡システムEVIS X1の市場投入を発表しました。この先進的なシステムは、消化管(GI)の診断と治療を改善するように設計されており、カナダの医療技術の革新に対するオリンパスのコミットメントを示すものです。このように、上記の要因によって、この地域は世界の内視鏡検査可視化システム市場において支配的な地位を固めています。

世界の内視鏡可視化システム市場で最も速いペースで成長しているアジア太平洋地域

アジア太平洋地域は、世界の内視鏡検査可視化システム市場で最も速いペースで成長しており、市場シェアの大半を占めると予想されています。

アジア太平洋地域では、慢性疾患、特に胃腸障害、癌、肥満の有病率が増加傾向にあります。この増加により、高度な内視鏡可視化システムを含む効果的な診断・治療オプションに対するニーズが高まっています。内視鏡的介入を必要とする患者の増加は、これらの技術に対する需要を促進します。

回復時間の短縮、痛みの軽減、合併症のリスクの低下などの利点があるため、低侵襲手術技術へのシフトが顕著です。内視鏡可視化システムは、このような手技に不可欠であり、外科医がより高い精度で複雑な手術を行い、患者への外傷を少なくすることを可能にします。

高精細(HD)および超高精細(UHD)システムを含む画像技術の絶え間ない革新により、内視鏡画像の品質は大幅に向上しています。リアルタイムの病変検出のための人工知能(AI)の統合は診断能力をさらに高め、これらのシステムを医療提供者にとってより魅力的なものにしています。

さらに、この地域の主要プレーヤー、政府のイニシアティブ、投資、患者や医師の意識の向上、医療費の増加、およびこの内視鏡可視化システム市場の成長を促進する製品の発売。例えば、2024年9月、Stryker社は革新的な1788 Advanced Imaging Platformをインドで発売すると発表しました。同プラットフォームは、Stryker社の最も包括的で洗練された手術用可視化システムであり、複数の医療専門分野にわたる画像処理能力を強化し、患者の転帰を改善するよう設計されています。

このように、上記の要因により、この地域は世界の内視鏡画像化システム市場で最も急成長している勢力としての地位を固めています。

市場競争状況

内視鏡可視化システム市場における世界の主要企業には、Olympus, Boston Scientific Corporation, Medtronic, KARL STORZ, Stryker Corporation, Fujifilm Corporation, CONMED Corporation., Pentax Medical (Hoya Group), Richard Wolf GmbH., and Smith+Nephewなどがあります。

新興プレーヤー

世界の内視鏡可視化システム市場における新興企業には、Ambu Inc.、Surgical Science、Endoluxeなどがあります。

主要開発

- 2024年9月、オリンパス・ラテンアメリカはブラジルでEVIS X1内視鏡システムの発売を発表。このシステムは、消化器疾患、特に大腸がんの検出と治療を強化するために設計されています。

- 2024年9月、オリンパス株式会社は、泌尿器科および婦人科の内視鏡処置用に特別に設計された新しい4Kカメラヘッド(CH-S700-08-LB)の発売を発表しました。この革新的なカメラヘッドは、外科的内視鏡検査に使用されるVISERA ELITE IIIビデオシステムセンターと互換性があります。

レポートを購入する理由

- パイプラインとイノベーション 進行中の臨床試験、製品パイプラインをレビューし、医療機器と医薬品における今後の進歩を予測します。

- 製品性能と市場ポジショニング: 製品性能、市場でのポジショニング、成長の可能性を分析し、戦略を最適化します。

- 実際のエビデンス 患者からのフィードバックやデータを製品開発に統合し、治療成績の向上につなげます。

- 医師の嗜好と医療システムへの影響: 医療提供者の行動や、医療システムの合併が採用戦略に与える影響を検証します。

- 市場の最新情報と業界の変化: 最近の規制の変更、新しい政策、新たな技術について取り上げます。

- 競合戦略: 競合他社の戦略、市場シェア、新興プレーヤーを分析します。

- 価格設定と市場参入 価格設定モデル、償還動向、市場参入戦略を検証します。

- 市場参入と拡大 新規市場への参入とパートナーシップに関する最適な戦略を特定します。

- 地域の成長と投資 高成長地域と投資機会を明らかにします。

- サプライチェーンの最適化 効率的な製品供給のためのサプライチェーンのリスクと流通戦略を評価します。

- 持続可能性と規制への影響 環境配慮型の実践とヘルスケアにおける規制の進化に焦点を当てます。

- 市販後調査 製品の安全性とアクセスを向上させるために市販後のデータを活用します。

- 薬剤経済学と価値に基づく価格設定: 研究開発における価値ベースの価格設定とデータ主導の意思決定への移行を分析します。

この調査レポートは、約70の表、63の図、183ページで構成されています。

対象読者

- メーカー 製薬、医療機器、バイオテクノロジー企業、受託製造業者、流通業者、病院

- 規制・政策 コンプライアンス・オフィサー、政府、医療経済学者、市場参入専門家

- テクノロジー&イノベーション AI/ロボティクス・プロバイダー、研究開発プロフェッショナル、臨床試験マネージャー、ファーマコビジランス・エキスパート

- 投資家 ヘルスケア投資家、ベンチャーファンド投資家、医薬品マーケティング&セールス

- コンサルティング&アドバイザリー: ヘルスケアコンサルタント、業界団体、アナリスト

- サプライチェーン: 流通、サプライチェーン管理者

- 消費者および擁護: 患者、擁護団体、保険会社

- 学術・研究: 学術機関

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 製品種類別スニペット

- 解像度種類別スニペット

- アプリケーション別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 低侵襲手術に対する需要の高まり

- XX

- 阻害要因

- 機器の高コスト

- 機会

- 影響分析

- ドライバー

- 影響要因

- 産業分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- 製品種類別

- 製品紹介

- 分析および前年比成長分析(%), 製品種類別

- 市場魅力度指数、製品種類別

- 内視鏡可視化システム

- 製品紹介

- 市場規模分析とYoY成長率分析(%)

- ハイエンド可視化システム

- ミドルエンド可視化システム

- ローエンド視覚化システム

- 内視鏡可視化コンポーネント

- カメラヘッド

- モニター

- 光源

- インサフレーター

- ビデオプロセッサ

- プリンター

- 製品紹介

- 解像度種類別

- 市場紹介

- 市場規模分析とYoY成長率分析(%):解像度種類別

- 市場魅力度指数:解像度種類別

- 4K*

- 導入

- 市場規模分析と前年比成長率分析(%)

- FHD

- 市場紹介

- アプリケーション別

- 用途別

- 市場規模分析とYoY成長率分析(%):用途別

- 市場魅力度指数、用途別

- 消化器

- 導入

- 市場規模分析とYoY成長率分析(%)

- 婦人科

- 泌尿器科

- 整形外科

- 循環器科

- その他

- 用途別

- エンドユーザー別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数:エンドユーザー別

- 病院・専門クリニック

- 市場紹介

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 画像診断センター

- その他

- 市場紹介

- 地域別

- 導入

- 市場規模分析とYoY成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析とYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):解像度種類別

- 市場規模分析とYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析とYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):解像度種類別

- 市場規模分析とYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析とYoY成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):解像度種類別

- 市場規模分析とYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):解像度種類別

- 市場規模分析とYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):解像度種類別

- 市場規模分析とYoY成長率分析(%):用途別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 導入

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

- オリンパス

- 会社概要

- 製品ポートフォリオと概要

- 財務概要

- 主な動向

-

- Boston Scientific Corporation

- Medtronic

- KARL STORZ

- Stryker Corporation

- Fujifilm Corporation

- CONMED Corporation.

- Pentax Medical (Hoya Group)

- Richard Wolf GmbH.

- Smith+Nephew. (※リストは網羅的ではありません)

-

- オリンパス

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 内視鏡可視化システムの世界市場:製品種類別、2023年、2027年、2031年 (百万米ドル)

表2 内視鏡可視化システムの世界市場金額:解像度種類別、2023年、2027年、2031年 (US$百万)

表3 内視鏡可視化システムの世界市場金額:用途別、2023年、2027年、2031年 (百万米ドル)

表4 内視鏡可視化システムの世界市場:エンドユーザー別、2023年、2027年、2031年 (百万米ドル)

表5 内視鏡可視化システムの世界市場金額:地域別、2023年、2027年、2031年 (百万米ドル)

表6 内視鏡可視化システムの世界市場:製品種類別、2023年、2027年、2031年 (百万米ドル)

表7 内視鏡可視化システムの世界市場:製品種類別、2022年〜2031年(百万米ドル)

表8 内視鏡可視化システムの世界市場:解像度種類別、2023年、2027年、2031年 (百万米ドル)

表9 内視鏡可視化システムの世界市場価値、解像度種類別、2022年〜2031年 (百万米ドル)

表10 内視鏡可視化システムの世界市場:用途別、2023年、2027年、2031年 (百万米ドル)

表11 内視鏡可視化システムの世界市場価値、用途別、2022年〜2031年 (百万米ドル)

表12 内視鏡可視化システムの世界市場:エンドユーザー別、2023年、2027年、2031年 (百万米ドル)

表13 内視鏡可視化システムの世界市場:エンドユーザー別、2022年〜2031年 (百万米ドル)

表14 内視鏡可視化システムの世界市場金額:地域別、2023年、2027年、2031年 (百万米ドル)

表15 内視鏡可視化システムの世界市場規模、地域別、2022年〜2031年 (百万米ドル)

表16 北米内視鏡可視化システムの市場価値、製品種類別、2022年〜2031年 (百万米ドル)

表17 北米内視鏡可視化システム市場価値、解像度種類別、2022-2031年 (百万米ドル)

表18 北米内視鏡可視化システムの市場価値、用途別、2022-2031年 (百万米ドル)

表19 北米内視鏡可視化システムの市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表20 北米内視鏡可視化システムの市場価値、国別、2022-2031年 (百万米ドル)

表21 アジア太平洋地域の内視鏡可視化システムの市場価値、製品種類別、2022-2031年 (百万米ドル)

表22 アジア太平洋地域の内視鏡検査可視化システムの市場価値、解像度種類別、2022-2031年 (百万米ドル)

表23 アジア太平洋地域の内視鏡可視化システムの市場価値、用途別、2022-2031年 (百万米ドル)

表24 アジア太平洋地域の内視鏡検査可視化システムの市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表25 アジア太平洋地域の内視鏡可視化システムの市場価値、国別、2022-2031年 (US$百万)

表26 欧州の内視鏡可視化システムの市場価値、製品種類別、2022-2031年 (百万米ドル)

表27 欧州内視鏡可視化システムの市場価値、解像度種類別、2022-2031年 (百万米ドル)

表28 欧州内視鏡可視化システムの市場価値、用途別、2022-2031年 (百万米ドル)

表29 欧州内視鏡可視化システムの市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表30 欧州内視鏡可視化システムの市場価値、国別、2022-2031年 (百万米ドル)

表31 南米内視鏡可視化システムの市場価値、製品種類別、2022-2031年 (百万米ドル)

表32 南米内視鏡可視化システムの市場価値、解像度種類別、2022-2031年 (百万米ドル)

表33 南米の内視鏡可視化システムの市場価値、用途別、2022-2031年 (百万米ドル)

表34 南米の内視鏡可視化システムの市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表35 南米の内視鏡可視化システムの市場価値、国別、2022-2031年 (百万米ドル)

表36 中東・アフリカ内視鏡可視化システムの市場価値、製品種類別、2022-2031年 (百万米ドル)

表37 中東・アフリカ内視鏡可視化システムの市場価値、解像度種類別、2022-2031年 (百万米ドル)

表38 中東・アフリカ内視鏡可視化システムの市場価値、用途別、2022-2031年 (百万米ドル)

表39 中東・アフリカ内視鏡可視化システムの市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表40 中東・アフリカ内視鏡可視化システムの市場価値、国別、2022-2031年 (百万米ドル)

表41 オリンパス 概要

表42 オリンパス 製品ポートフォリオ

表43 オリンパス 主な開発

表44 ボストン・サイエンティフィック・コーポレーション 概要

表45 ボストン・サイエンティフィック・コーポレーション 製品ポートフォリオ

表46 ボストン・サイエンティフィック・コーポレーション 主な開発

表 47 メドトロニック 概要

表 48 メドトロニック 製品ポートフォリオ

表49 メドトロニック 主な開発

表50 KARL STORZ:概要

表51 KARL STORZ:製品ポートフォリオ

表 52 KARL STORZ: 主要開発製品

表 53 Stryker Corporation: 概要

表 54 Stryker Corporation: 概要 製品ポートフォリオ

表 55 Stryker Corporation: 製品ポートフォリオ 主な進展

表56 富士フイルム株式会社 概要

表 57 富士フイルム株式会社:概要 製品ポートフォリオ

表58 富士フイルム株式会社:製品ポートフォリオ 主な進展

表 59 コンメッド株式会社 概要

表60 CONMED Corporation: 製品ポートフォリオ

表61 CONMED Corporation: 主な開発

表62 ペンタックスメディカル(HOYAグループ): 概要

表63 ペンタックスメディカル(HOYAグループ):概要 製品ポートフォリオ

表64 ペンタックスメディカル(HOYAグループ):製品ポートフォリオ 主な開発

表65 リチャード・ウルフ社:概要

表66 リチャード・ウルフ社:製品ポートフォリオ

表67 リヒャルト・ヴォルフ社:主要開発製品

表68 Smith+Nephew: 概要

表69 Smith+Nephew: 製品ポートフォリオ

表 70 スミス+ネフュー: 主な開発

図表一覧

図1 内視鏡可視化システムの世界市場金額、2022年〜2031年(百万米ドル)

図2 内視鏡可視化システムの世界市場シェア、製品種類別、2023年・2031年 (%)

図3 内視鏡可視化システムの世界市場シェア、解像度種類別、2023年・2031年 (%)

図4 内視鏡可視化システムの世界市場シェア:用途別、2023年・2031年(%)

図5 内視鏡可視化システムの世界市場シェア、エンドユーザー別、2023年・2031年 (%)

図6 内視鏡可視化システムの世界市場シェア、地域別、2023年・2031年 (%)

図7 内視鏡可視化システムの世界市場YoY成長率、製品種類別、2023年〜2031年(%)

図8 内視鏡可視化システム内視鏡可視化システム市場金額、2022年〜2031年 (百万米ドル)

図9 内視鏡可視化コンポーネント 内視鏡可視化システムの市場規模、2022年〜2031年 (百万米ドル)

図10 内視鏡可視化システムの世界市場YoY成長率、解像度種類別、2023-2031年(%)

図11 内視鏡可視化システムの世界市場金額における4K解像度タイプ、2022-2031年 (百万米ドル)

図12 内視鏡可視化システムの世界市場金額におけるFHD解像度タイプ、2022-2031年 (百万米ドル)

図13 内視鏡可視化システムの世界市場:用途別YoY成長率、2023-2031年(%)

図14 内視鏡可視化システムの世界市場金額における消化器系アプリケーション、2022-2031年 (百万米ドル)

図15 内視鏡可視化システムの世界市場金額における婦人科アプリケーション、2022-2031年 (百万米ドル)

図16 内視鏡可視化システムの世界市場価値における泌尿器科の用途、2022-2031年 (百万米ドル)

図17 内視鏡可視化システムの世界市場価値における整形外科の用途、2022-2031年 (百万米ドル)

図18 内視鏡可視化システムの世界市場価値、2022-2031年における心臓病学アプリケーション (百万米ドル)

図19 内視鏡可視化システムの世界市場金額におけるその他の用途、2022-2031年 (百万米ドル)

図20 内視鏡可視化システムの世界市場:エンドユーザー別YoY成長率、2023-2031年(%)

図21 内視鏡可視化システムの世界市場金額における病院と専門クリニックのエンドユーザー、2022年-2031年 (百万米ドル)

図22 内視鏡可視化システムの世界市場金額における画像診断センターのエンドユーザー、2022年〜2031年 (百万米ドル)

図23 内視鏡可視化システムの世界市場におけるその他のエンドユーザー:2022-2031年 (百万米ドル)

図24 内視鏡可視化システムの世界市場の地域別YoY成長率、2023-2031年 (%)

図25 北米内視鏡可視化システムの市場金額、2022年〜2031年 (百万米ドル)

図26 北米内視鏡可視化システム市場シェア、製品種類別、2023年・2031年 (%)

図27 北米内視鏡可視化システム市場シェア:解像度種類別、2023年・2031年(%)

図28 北米内視鏡可視化システム市場シェア:用途別、2023年・2031年(%)

図29 北米内視鏡可視化システム市場シェア:エンドユーザー別、2023年・2031年(%)

図30 北米内視鏡可視化システム市場シェア:国別、2023年・2031年(%)

図31 アジア太平洋地域の内視鏡可視化システム市場金額、2022年〜2031年 (百万米ドル)

図32 アジア太平洋地域の内視鏡検査可視化システム市場シェア:製品種類別、2023年・2031年 (%)

図33 アジア太平洋地域の内視鏡検査可視化システム市場シェア:解像度種類別、2023年・2031年(%)

図34 アジア太平洋地域の内視鏡可視化システム市場シェア:用途別、2023年・2031年(%)

図35 アジア太平洋地域の内視鏡検査可視化システム市場シェア:エンドユーザー別、2023年・2031年(%)

図36 アジア太平洋地域の内視鏡可視化システム市場シェア:国別、2023年・2031年 (%)

図37 欧州の内視鏡可視化システム市場金額、2022年〜2031年 (百万米ドル)

図38 欧州内視鏡可視化システム市場シェア:製品種類別、2023年・2031年 (%)

図39 欧州内視鏡可視化システム市場シェア:解像度種類別、2023年・2031年 (%)

図40 欧州内視鏡可視化システム市場シェア:用途別、2023年・2031年 (%)

図41 欧州内視鏡可視化システム市場シェア:エンドユーザー別、2023年・2031年 (%)

図42 欧州内視鏡可視化システム市場シェア:国別、2023年・2031年 (%)

図43 南米の内視鏡可視化システム市場金額、2022年〜2031年 (百万米ドル)

図44 南米の内視鏡検査可視化システム市場シェア:製品種類別、2023年・2031年 (%)

図45 南米の内視鏡検査可視化システム市場シェア:解像度種類別、2023年・2031年 (%)

図46 南米内視鏡可視化システム市場シェア:用途別、2023年・2031年 (%)

図47 南米の内視鏡可視化システム市場シェア:エンドユーザー別、2023年・2031年 (%)

図 48 南米の内視鏡可視化システム市場シェア:国別、2023 & 2031年(%)

図49 中東およびアフリカの内視鏡可視化システム市場金額、2022年〜2031年 (百万米ドル)

図50 中東・アフリカ内視鏡可視化システム市場シェア:製品種類別、2023年・2031年 (%)

図51 中東・アフリカ内視鏡可視化システム市場シェア:解像度種類別、2023年・2031年 (%)

図52 中東・アフリカ内視鏡可視化システム市場シェア:用途別、2023年・2031年 (%)

図53 中東・アフリカ内視鏡可視化システム市場シェア:エンドユーザー別、2023年・2031年(%)

図 54 オリンパス 財務

図 55 ボストン・サイエンティフィック・コーポレーション ボストン・サイエンティフィック:財務

図 56 メドトロニック メドトロニック: 財務

図 57 カールストルツ: 財務

図 58 Stryker Corporation: 財務 富士フイルム:財務

図 59 富士フイルム 富士フイルム:財務

図 60 CONMED Corporation: 財務

図 61 ペンタックスメディカル(HOYA グループ): ペンタックスメディカル(HOYAグループ): 財務

図 62 リチャード・ウルフ社: 財務

図 63 スミス+ネフュー: 財務

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖