❖本調査資料に関するお問い合わせはこちら❖

エタノール市場規模

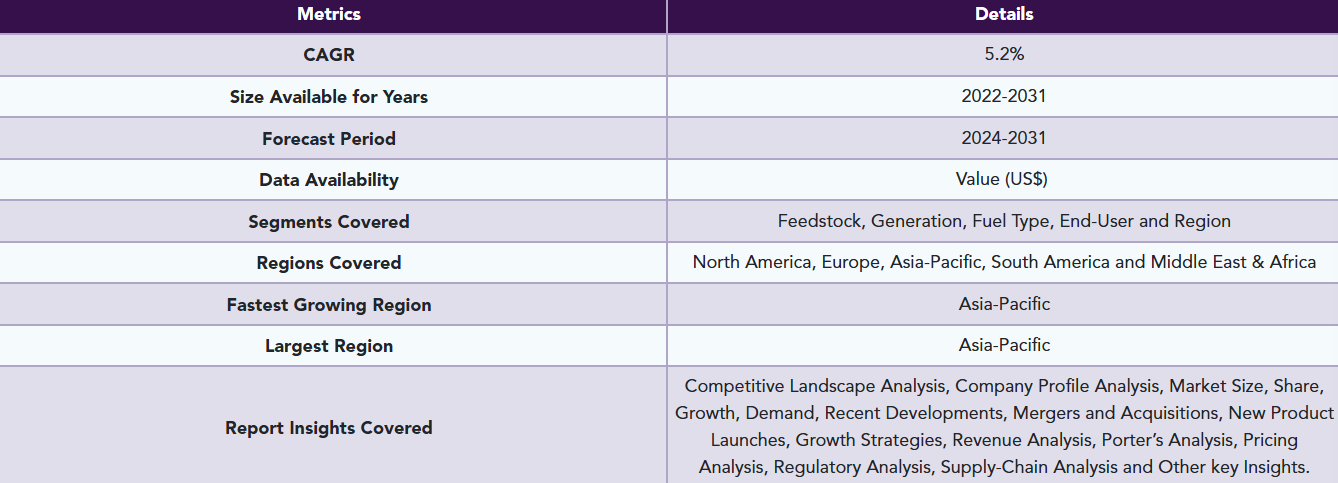

世界のエタノール市場は、2023年に1,025億米ドルに達し、2031年には1,538億米ドルに達すると予測されています。北米、特に米国は、世界のエタノール需要を牽引する主要国です。近年の力強い経済成長により、北米は急速に金融、貿易、産業の世界的な中心地となっています。

エタノールは、植物原料や農業副産物などの天然資源から抽出することができます。これらの資源からエタノールを製造するプロセスは、他のエネルギー源に比べてエネルギー集約的でないため、長期的に持続可能な選択肢となります。さらに、エタノールは化石燃料よりも二酸化炭素排出量が少ないため、燃やしたときに大気中に有害な排出物をあまり排出せず、環境に優しい選択肢です。

エタノールは、直接液体燃料に変換することができ、運輸エネルギー需要を満たすことができるため、エタノール産業やその他のバイオ燃料産業は急速に普及しており、このような要因から、エタノール市場は継続的に成長しています。

さらに、エタノールから汚染物質を除去・低減するために高度なろ過方法が使用されるようになり、その結果、限外ろ過やナノろ過などの新しいろ過システムの設置も含め、より高品質の製品が得られるようになりました。限外濾過とナノ濾過システムは、異なる膜素材を使用して異なるサイズの分子を分離するため、エタノールをより完全に精製することができます。

世界のエタノール市場は、輸送部門からの需要増加により、近年一定の成長を遂げています。輸送部門が特に成長しているのは、従来のガソリンやディーゼル燃料に比べて燃焼効率が高く、二酸化炭素排出量が少ないためです。また、他の燃料に比べて一般的に安価であるため、消費者の価格を節約できる可能性があることも利点のひとつです。

さらに、微生物燃料電池は、トウモロコシの茎、サトウキビのバガス、醸造所の廃水などの農業廃棄物や廃水から再生可能エネルギーを生産するために使用できるため、石油やガスなどの従来の燃料源に代わる魅力的な選択肢となり、いくつかの利点があります。

市場ダイナミクス

再生可能ガソリンとしてのエタノールの利点

エタノールは、再生可能なガソリンの信頼できる供給源として、現代社会で人気が高まっています。エタノールが再生可能でクリーンな燃焼特性を持ち、環境中に豊富に存在することが、市場での人気の主な理由です。再生可能ガソリンの原料としてエタノールを使用する主な利点は、その再生可能な性質と環境に与えるプラスの影響に関連しています。最も顕著な利点は、エタノールが再生可能な資源であるため、有限な化石燃料への依存を減らすことができることです。

エタノールが再生可能燃料の選択肢として人気を集めているのは、その環境面での利点によるものです。エタノールは、従来のガソリンよりも炭素や窒素酸化物の排出量が少なく、よりクリーンな燃焼が可能です。再生可能な原料は持続可能で、石油系燃料よりも環境への影響が少ないのです。そのため、多くの産業が再生可能燃料としてのエタノールの使用を促進する取り組みを実施しています。

また、先進的なバイオ燃料を生産する商業規模のバイオリファイナリーの開発、建設、改修に資金を提供するために米国エネルギー省が創設した融資保証プログラムなど、バイオ燃料生産を促進するための政府補助金やイニシアチブも数多く存在します。

クリーンな燃料への需要の高まり

再生可能なバイオ燃料としてのエタノール 市場が台頭し、人気を博していることは、それが自動車産業の主要部分であることを証明しています。燃費の向上と排出ガスの削減に対する需要が絶えず高まっているため、より効率的でクリーンな燃焼燃料源に対する消費者の需要が高まっています。その結果、エタノールと再生可能バイオ燃料の 市場は過去数年間で劇的に成長しました。エタノールは、手頃な価格できれいに燃焼する燃料として消費者の人気を集めています。

環境に優しい燃料源に対する需要が高まっている背景には、従来型燃料のコスト上昇、排出ガスに対する環境問題への懸念、再生可能エネルギー源の使用に対する政府や州の優遇措置など、いくつかの要因があります。ブラジルでは、政府が石油系燃料を使用する際の税金を、エタノール系燃料を使用する場合よりも引き上げました。このため、エタノールガソリンの需要が大幅に増加し、エタノール市場の成長を後押ししています。

エタノールバイオ燃料でより環境に優しい未来を

エタノールバイオ燃料は、温室効果ガスの排出を削減する可能性があるため、環境に優しいエネルギー源として長い間使用されてきました。エタノールバイオ燃料は、化石燃料とは異なり、燃焼時に二酸化炭素を放出しないため、温室効果ガスの排出を削減する可能性があります。その結果、エタノールバイオ燃料の生産と使用により、温室効果ガス排出量を最大88%削減できると推定されています。

エタノール・バイオ燃料は化石燃料よりもきれいに燃焼するため、大気汚染に関しても環境に優しい選択肢です。大気汚染の主な原因である揮発性有機化合物、粒子状物質、窒素酸化物の排出量は、エタノール・バイオ燃料の方が大幅に少ないのです。

従来のガスに代わる安価な燃料

エタノール燃料は通常、従来のガソリンよりも安く、その価格差は地域によってかなり大きなものになります。エタノール燃料の生産コストが低いのは、石油や石炭のような有限の資源を必要としない再生可能な性質によるところが大きく、コストの削減はエタノールバイオ燃料の最も大きなメリットです。

エタノール・バイオ燃料は、再生可能エネルギー分野での雇用創出に貢献します。エタノール燃料の生産に投資することで、企業は再生可能エネルギーに関心のある個人の雇用機会を増やすことができます。しかし、再生可能エネルギー関連の仕事がより多く創出され、その仕事をする資格のある人に与えられることで、経済の活性化にもつながります。

エタノール生産量の制限

エタノールの生産量が限られているため、需要と供給のバランスが崩れ、エタノールの価格が上昇したり、一部の国では供給が不足したりして、世界のエタノール市場に大きな影響を与えています。また、供給が制限されているため、粗悪なエタノールや低品質のエタノールが生産されるリスクが高まっており、市場全体の評判に影響を与える可能性があります。

米国農務省(USDA)によると、世界のエタノール生産量は2018年の約950億リットルから2022年には850億リットルに減少しており、これは主に中国やインドなど特定の国におけるエタノールの入手可能性の低下とCOVID-19の悪影響によるものです。エタノールの利用可能量の減少は、バイオディーゼルや再生可能ディーゼルのような他のバイオ燃料に対する需要の増加と、トウモロコシやサトウキビのような原料の利用可能量の減少によるものです。

エタノール・バイオ燃料規制の課題

エタノール・バイオ燃料の生産と使用に関する政府の政策やインセンティブは、警告なしに素早く変更される可能性があり、この不確実性が、エタノール・バイオ燃料への投資によるビジネスの浮き沈みにつながっています。規制の不確実性は、エタノール・バイオ燃料の生産と使用に投資する企業にとって、予測が困難であり、またナビゲートも難しい問題です。

米国環境保護庁は、連邦再生可能燃料基準を設定し、燃料精製業者に毎年一定割合のエタノールをガソリンに添加することを義務付けています。再生可能燃料基準値が低く設定されすぎると、エタノールの需要が減少し、価格が下がり、エタノール生産者の収益性が低下する可能性があります。

市場セグメント分析

世界のエタノール市場は、原料の可能性、発電、燃料の種類、エンドユーザー、地域によって区分されます。

デンプン系原料は重要な供給源

デンプン系原料は、主にエタノールを生産するための、多くの産業における重要なエネルギー源です。でんぷんは様々な作物から得られ、最も一般的なのはトウモロコシですが、ジャガイモ、サツマイモ、タピオカ、米、ライ麦、大麦からも得られます。トウモロコシは、世界的に農業生産量が多く、費用対効果が高いことに加え、エタノールの収率が高いことから、デンプン系原料の最も一般的な供給源となっています。このような理由から、多くのエネルギー企業にとって好ましい選択肢となっています。

ジャガイモもデンプン系原料の供給源であり、トウモロコシと比較して多くの利点があります。ジャガイモにはトウモロコシよりも多くのデンプンが含まれているため、より多くのエタノールが生産されます。さらに、ジャガイモは栽培に必要な土地や水の面積が少ないため、より持続可能な選択肢です。サツマイモ、タピオカ、米、ライ麦、大麦もデンプンベースの原料として使用されますが、その程度はトウモロコシやジャガイモほどではありません。

市場地域別シェア

政府のイニシアチブにより成長する北米

北米は世界的にエタノールの生産量が多い地域です。再生可能燃料協会の報告書によると、米国は世界有数のエタノール生産国であり消費国でもあります。また、米国は世界最大のエタノール市場であり、世界のエタノール消費量の1/3近くを占めています。米国内では、燃料用エタノールの大半はトウモロコシエタノールを原料としています。自動車とバイオ燃料の分野でも、米国はエタノール燃料の生産量・消費量ともにトップであり、同様の傾向にあります。

米国のエタノール産業は、政府の奨励策や支援政策、エタノール混合ガソリンを使用できる自動車の増加から恩恵を受けています。米国は、トウモロコシやその他の原料の膨大な供給力、先進的な原料バイオ燃料、そして支援政策により、今後も世界有数のエタノール生産国であり続けることが可能です。今後も、米国は世界のエタノール市場における主要なプレーヤーであり続けるでしょう。

自動車業界の急速な拡大と、運輸および発電による燃料ニーズの増加が相まって、この用途分野での製品受容が早まるでしょう。2022年には、北米のエタノール市場需要のほぼ90%を米国が消費。さらに、川下部門からの継続的な需要により、メキシコでは将来的にエタノール生産量の増加が見込まれています。

エタノール生産者は、米国で収穫されるトウモロコシの約40%をエタノールおよび関連副産物に使用し、エタノールのほとんどは国内の輸送用燃料市場で消費されます。

エタノール企業

同市場の主な世界的企業には、Royal Dutch Shell、BP、Valero Energy Corporation、Petrobras、Chevron Corporation、Sasol、Cenovus Energy Inc.、PBF Energy、Husky Energy、Abengoa Bioenergyなどがあります。

COVID-19影響分析

COVID-19が世界のエタノール市場に与えた影響は大きい。コロナウィルスの大流行により、世界的な原油需要の減少につながりました。輸送の制限や封鎖により、全体的なモビリティが低下したため、ガソリン燃料の需要が減少し、ガソリンに代わってエタノールが自動車燃料として使用される機会が生まれました。

パンデミックが始まった2020年以降、世界のエタノール生産量は大幅に増加しています。この増加は主に、ガソリン代替燃料としてのエタノール需要の増加によるものです。燃料代替としてのエタノール需要の増加は、価格の高騰にもつながっています。また、価格の上昇は収益性の高いエタノール産業につながり、民間セクターからの追加投資を引き寄せています。

ロシア・ウクライナ戦争分析

ロシアとウクライナの紛争は、世界のエタノール生産市場に影響を及ぼしています。紛争がエタノール生産に直接影響することはまだありませんが、世界市場に不安定さをもたらしています。紛争後のエタノール価格は、不確実性の増大と取引活動の減少により不安定になり、その結果、同地域への投資が減少し、エタノール生産に影響を及ぼしています。

紛争以前、ウクライナは世界のエタノール・ガソリン市場の主要プレーヤーの1つであったため、戦争の影響によりウクライナのエタノール・ガソリンの生産量が減少し、世界的な生産量の減少につながりました。また、ウクライナとロシアの紛争によるエタノールとガソリンの生産減少は、世界の需給に顕著な影響を与えました。

主な展開

- 2023年6月、再生可能燃料協会(RFA)のクーパー知事は、フィードストックニュートラル炭素削減プログラムの下で、エタノールと他の再生可能液体燃料を主要な構成要素として特徴付けると述べました。クーパー知事は、今日のトウモロコシエタノールの二酸化炭素排出量はガソリンよりもすでに50%小さくなっており、RFA会員は2050年までにエタノールから排出される二酸化炭素を正味ゼロにすることを約束し、さらに早く達成することを自信をもって宣言しました。クーパー知事はまた、エタノールが低コストで低炭素なソリューションであり、世界のエネルギー転換を促進するために今日すぐに利用可能であることを強調しました。

- 2023年3月25日、RFA(再生可能燃料協会)は、無料の燃料を賞品とする夏のコンテストを発表しました。このコンテストは2023年に開始される予定で、コンテスト参加者には最大2年間の無料燃料を獲得するチャンスがあります。エネルギー転換が急務となる中、このコンテストは、エタノールを中心とした再生可能燃料への転換を促すインセンティブとなります。

- 2023年6月、バーラト・ペトロリアムは、持続可能な輸送に革命を起こす画期的な取り組みを開始します。エタノール混合ディーゼル(EBD)とフレックス燃料プログラムを通じて、石油メジャーは、ディーゼル車からの排出ガスを削減するための幅広い代替燃料を導入します。このプログラムは、ディーゼル車の従来の燃料への依存を減らし、よりクリーンな燃料の使用を促進するものです。

レポートを購入する理由

- 原料、生成、燃料の種類、エンドユーザー、地域に基づく世界のエタノール市場のセグメンテーションを可視化し、主要な商業資産とプレイヤーを理解するため。

- トレンドと共同開発の分析による商機の特定。

- エタノール市場レベルの全セグメントを網羅した多数のデータを収録したエクセルデータシート。

- このPDFレポートは、徹底的な定性的インタビューと綿密な調査の後の包括的な分析で構成されています。

- 主要企業の主要製品からなる製品マッピングをエクセルで提供。

エタノールの世界市場レポートは、約68の表、70の図、213ページを提供します。

対象読者

- 政府の政策立案者

- アルコールメーカー

- 再生可能燃料メーカー

- 自動車メーカー

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 原料別スニペット

- ジェネレーション別

- 燃料種類別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 再生可能ガソリンとしてのエタノールの利点

- クリーンな燃料への需要の高まり

- エタノール・バイオ燃料で環境に優しい未来を創造

- 従来のガスに代わる安価な燃料

- 阻害要因

- エタノールの生産量に限りがあること

- エタノール・バイオ燃料規制の課題

- ビジネスチャンス

- 影響分析

- ドライバー

- 影響要因

- 産業分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- ロシア・ウクライナ戦争の影響分析

- DMI意見

- COVID-19分析

- COVID-19の分析

- COVID-19前のシナリオ

- COVID-19中のシナリオ

- COVID-19後のシナリオ

- COVID-19中の価格ダイナミクス

- 需給スペクトラム

- パンデミック時の市場に関連する政府の取り組み

- メーカーの戦略的取り組み

- 結論

- COVID-19の分析

- 原料別

- はじめに

- 市場規模分析と前年比成長率分析(%), 供給原料別

- 市場魅力度指数:原料別

- でんぷん

- 原料別

- 市場規模分析と前年比成長率分析(%)

- 穀類

- トウモロコシ

- 大麦

- ライ麦

- 小麦

- ソルガム穀物

- 根菜類

- ジャガイモ

- キャッサバ

- 砂糖

- テンサイ

- サトウキビ

- スイートソルガム

- セルロース原料

- 農作物残渣

- わら

- トウモロコシ茎葉

- バガス

- 木材/森林残渣

- エネルギー専用作物

- 柳

- ポプラ

- スイッチグラス

- 産業廃棄物

- 農作物残渣

- はじめに

- 世代別

- 導入

- 市場規模分析および前年比成長率分析(%):世代別

- 市場魅力度指数(世代別

- 第一世代

- 世代別

- 市場規模分析と前年比成長率分析(%)

- 第二世代

- 第三世代

- 導入

- 燃料種類別

- 燃料タイプ別

- 市場規模分析とYoY成長率分析(%):燃料種類別

- 市場魅力度指数:燃料種類別

- 従来型

- 燃料タイプ別

- 市場規模分析と前年比成長率分析(%)

- バイオエタノール

- E5

- E10

- E15〜E70

- E75〜E85

- その他

- 燃料タイプ別

- エンドユーザー別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数:エンドユーザー別

- 自動車*市場

- 製品紹介

- 市場規模分析と前年比成長率分析(%)

- 食品・飲料

- 医薬品

- 化粧品

- 燃料電池

- 肥料

- 殺虫剤

- 工業用溶剤

- その他

- 市場紹介

- 地域別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):原料別

- 市場規模分析および前年比成長率分析(%):発電量別

- 市場規模分析および前年比成長率分析(%):燃料種類別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%), 国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析と前年比成長率分析(%):原料別

- 市場規模分析および前年比成長率分析(%):発電量別

- 市場規模分析およびYoY成長率分析(%), 燃料種類別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%), 国別

- ドイツ

- イギリス

- フランス

- イタリア

- ロシア

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析と前年比成長率分析(%):原料別

- 市場規模分析および前年比成長率分析(%):発電量別

- 市場規模分析およびYoY成長率分析(%)、燃料種類別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%), 国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析と前年比成長率分析(%):原料別

- 市場規模分析および前年比成長率分析(%):発電量別

- 市場規模分析および前年比成長率分析(%):燃料種類別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%), 国別

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋地域

- 中東およびアフリカ

- 主要な地域別動向

- 地域別主要ダイナミクス

- 市場規模分析と前年比成長率分析(%):原料別

- 市場規模分析および前年比成長率分析(%):発電所別

- 市場規模分析および前年比成長率分析(%):燃料種類別

- 市場規模分析および前年比成長率分析(%), エンドユーザー別

- 市場紹介

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

-

- ADM*

- Company Overview

- Product Portfolio and Description

- Financial Overview

- Key Developments

- Cargill, Incorporated

- Solvay

- Mitsubishi Chemical Company

- Heineken

- AB Miller

- British Petroleum

- The Andersons Inc.

- Advanced Bioenergy LLC

- Stake Technology (LIST NOT EXHAUSTIVE)

- ADM*

-

- 付録

- 会社概要とサービス

- お問い合わせ

表一覧

表1 エタノールの世界市場規模、原料別、2023年、2027年、2031年 (百万米ドル)

表2 エタノールの世界市場金額:世代別、2023年、2027年、2031年 (百万米ドル)

表3 エタノールの世界市場価値、燃料種類別、2023年、2027年、2031年 (百万米ドル)

表4 エタノールの世界市場価値、エンドユーザー別、2023年、2027年、2031年 (百万米ドル)

表5 エタノールの世界市場価値、地域別、2023年、2027年、2031年 (百万米ドル)

表6 エタノールの世界市場金額:原料別、2023年、2027年、2031年(百万米ドル)

表7 エタノールの世界市場価値、原料別、2022年~2031年(百万米ドル)

表8 エタノールの世界市場価値、世代別、2023年、2027年、2031年 (百万米ドル)

表9 エタノールの世界市場価値、世代別、2022年~2031年(百万米ドル)

表10 エタノールの世界市場価値、燃料種類別、2023年、2027年、2031年 (百万米ドル)

表11 エタノールの世界市場価値、燃料種類別、2022年~2031年 (百万米ドル)

表12 エタノールの世界市場価値、エンドユーザー別、2023年、2027年、2031年 (百万米ドル)

表13 エタノールの世界市場価値、エンドユーザー別、2022年~2031年(百万米ドル)

表14 エタノールの世界市場価値、地域別、2023年、2027年、2031年 (百万米ドル)

表15 エタノールの世界市場価値、地域別、2022年〜2031年(百万米ドル)

表16 北米エタノールの市場価値、原料別、2022年〜2031年(百万米ドル)

表17 北米エタノール市場価値、世代別、2022-2031年(百万米ドル)

表18 北米エタノール市場価値、燃料種類別、2022年〜2031年(百万米ドル)

表19 北米エタノール市場価値、エンドユーザー別、2022-2031 (百万米ドル)

表20 北米エタノール市場価値、国別、2022-2031年(百万米ドル)

表21 アジア太平洋地域エタノールの市場価値、原料別、2022-2031 (百万米ドル)

表22 アジア太平洋地域エタノール市場価値、世代別、2022-2031年(百万米ドル)

表23 アジア太平洋地域のエタノール市場価値、燃料種類別、2022年〜2031年(百万米ドル)

表24 アジア太平洋地域のエタノール市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表25 アジア太平洋地域エタノール市場価値、国別、2022-2031年 (百万米ドル)

表26 欧州エタノール市場価値、原料別、2022-2031年(百万米ドル)

表27 欧州エタノール市場価値、世代別、2022-2031年(百万米ドル)

表28 欧州エタノールの市場価値、燃料種類別、2022-2031 (百万米ドル)

表29 欧州エタノール市場価値、エンドユーザー別、2022-2031 (百万米ドル)

表30 欧州エタノール市場価値、国別、2022-2031年 (百万米ドル)

表31 南米エタノールの市場価値、原料別、2022-2031 (百万米ドル)

表32 南米エタノール市場価値、世代別、2022-2031年(百万米ドル)

表33 南米エタノールの市場価値、燃料種類別、2022-2031 (百万米ドル)

表34 南米エタノール市場価値、エンドユーザー別、2022-2031 (百万米ドル)

表35 南米エタノール市場価値、国別、2022-2031年(百万米ドル)

表36 中東・アフリカエタノール市場価値、原料別、2022-2031年(百万米ドル)

表37 中東・アフリカエタノール市場価値、世代別、2022-2031年(百万米ドル)

表38 中東・アフリカエタノール市場価値、燃料種類別、2022年~2031年(百万米ドル)

表39 中東・アフリカエタノール市場価値、エンドユーザー別、2022-2031年 (百万米ドル)

表40 中東・アフリカエタノール市場価値、国別、2022-2031年 (百万米ドル)

表41 ADM:概要

表42 ADM:製品ポートフォリオ

表43 ADM:主な開発

表44 Cargill, Incorporated: 概要

表 45 カーギル:概要 製品ポートフォリオ

表 46 カーギル社:製品ポートフォリオ 主な開発

表 47 ソルベイ 概要

表 48 ソルベイ 製品ポートフォリオ

表 49 ソルベイ 主な開発

表 50 三菱化学: 概要

表 51 三菱化学: 概要 製品ポートフォリオ

表 52 三菱化学: 製品ポートフォリオ 主な進展

表 53 ハイネケン:概要

表 54 ハイネケン:製品ポートフォリオ

表55 ハイネケン:主な進展

表56 ABミラー 概要

表 57 AB Miller: 概要 製品ポートフォリオ

表58 ABミラー 主な進展

表 59 ブリティッシュ・ペトロリアム:概要

*表60 ブリティッシュ・ペトロリアム:製品ポートフォリオ

表61 ブリティッシュ・ペトロリアム:主な進展

表 62 アンダーソンズ 概要

表63 アンダーソンズ:概要 製品ポートフォリオ

表64 アンダーソンズ 主な開発

表 65 アドバンスト・バイオエネルギー LLC: 概要

表 66 アドバンスト・バイオエネルギー LLC: 製品ポートフォリオ

表 67 アドバンスト・バイオエネルギー LLC: 主な開発

表 68 ステーク・テクノロジー 概要

表 69 ステーク・テクノロジー 製品ポートフォリオ

表 70 ステークテクノロジー 主な開発

図表一覧

図1 エタノールの世界市場金額、2022年~2031年(百万米ドル)

図2 エタノールの世界市場シェア、原料別、2023年・2031年(%)

図3 エタノールの世界市場シェア、世代別、2023年・2031年(%)

図4 エタノールの世界市場シェア、燃料種類別、2023年・2031年(%)

図5 エタノールの世界市場シェア、エンドユーザー別、2023年・2031年(%)

図6 エタノールの世界市場シェア、地域別、2023年・2031年(%)

図7 エタノールの世界市場YoY成長率、原料別、2023年・2031年(%)

図8 澱粉エタノールの市場金額、2022年〜2031年 (百万米ドル)

図9 砂糖エタノール市場価値、2022-2031年(百万米ドル)

図10 セルロース系原料エタノールの市場価値、2022年~2031年(百万米ドル)

図11 エタノールの世界市場YoY成長率、世代別、2023-2031年(%)

図12 エタノールの世界市場における第一世代の市場価値、2022年~2031年(百万米ドル)

図13 エタノールの世界市場における第二世代市場価値、2022年~2031年(百万米ドル)

図14 エタノールの世界市場における第三世代の市場価値、2022年~2031年(百万米ドル)

図15 エタノールの世界市場におけるYoY成長率、燃料種類別、2023-2031年(%)

図16 エタノールの世界市場における従来型燃料タイプの金額、2022-2031年 (百万米ドル)

図17 エタノールの世界市場におけるバイオエタノール燃料の種類別市場価値、2022-2031年 (百万米ドル)

図18 エタノールの世界市場における前年比成長率、エンドユーザー別、2023年-2031年(%)

図19 自動車用エタノールの世界市場金額、2022年〜2031年 (百万米ドル)

図20 食品・飲料用エタノールの世界市場価値、2022年〜2031年(百万米ドル)

図21 医薬品のエタノールの世界市場価値、2022-2031年(百万米ドル)

図22 化粧品のエタノールの世界市場価値、2022-2031年(百万米ドル)

図23 燃料電池のエタノールの世界市場価値、2022-2031年(百万米ドル)

図24 肥料のエタノールの世界市場価値、2022-2031年(百万米ドル)

図25 農薬におけるエタノールの世界市場価値、2022-2031年(百万米ドル)

図26 工業用溶剤におけるエタノールの世界市場価値、2022-2031年(百万米ドル)

図27 エタノールの世界市場:その他、2022-2031年(百万米ドル)

図28 エタノールの世界市場YoY成長率、地域別、2023年〜2031年(%)

図29 北米エタノール市場金額、2022年-2031年 (百万米ドル)

図30 北米エタノール市場シェア、原料別、2023年・2031年(%)

図31 北米エタノール市場シェア:世代別、2023年・2031年(%)

図32 北米エタノール市場シェア:燃料種類別、2023年・2031年(%)

図33 北米エタノール市場シェア:エンドユーザー別、2023年・2031年(%)

図34 北米エタノール市場シェア:国別、2023年・2031年(%)

図35 アジア太平洋地域のエタノール市場金額、2022年~2031年(百万米ドル)

図36 アジア太平洋地域エタノール市場シェア、原料別、2023年・2031年(%)

図37 アジア太平洋地域のエタノール市場シェア:世代別(2023年・2031年)

図38 アジア太平洋地域のエタノール市場シェア:2023年・2031年燃料種類別(%)

図39 アジア太平洋地域のエタノール市場シェア:エンドユーザー別、2023年・2031年(%)

図40 アジア太平洋地域のエタノール市場シェア:国別、2023年・2031年(%)

図41 欧州エタノール市場金額、2022年~2031年(百万米ドル)

図42 欧州エタノール市場シェア、原料別、2023年・2031年(%)

図43 欧州エタノール市場シェア:世代別、2023年・2031年(%)

図44 欧州エタノール市場シェア:燃料種類別、2023年・2031年(%)

図45 欧州エタノール市場シェア:エンドユーザー別、2023年・2031年(%)

図46 欧州エタノール市場シェア:国別、2023年・2031年(%)

図47 南米エタノール市場金額、2022年~2031年(百万米ドル)

図48 南米エタノール市場シェア、原料別、2023年・2031年(%)

図49 南米エタノール市場シェア:世代別(2023年・2031年)

図50 南米エタノール市場シェア:燃料種類別、2023年・2031年(%)

図51 南米エタノール市場シェア:エンドユーザー別、2023年・2031年(%)

図52 南米エタノール市場シェア:国別、2023年・2031年(%)

図53 中東・アフリカエタノール市場金額推移、2022年~2031年(百万米ドル)

図54 中東・アフリカエタノール市場シェア:原料別、2023年・2031年(%)

図55 中東・アフリカエタノール市場シェア(世代別)、2023年・2031年 (%)

図56 中東・アフリカエタノール市場シェア:燃料種類別、2023年・2031年(%)

図57 中東・アフリカエタノール市場シェア:エンドユーザー別、2023年・2031年(%)

図58 中東・アフリカエタノール市場シェア:国別、2023年・2031年(%)

図 59 ADM: 財務

図 60 カーギル, Incorporated: 財務

図 61 ソルベイ ソルベイ:財務

図 62 三菱化学:財務 三菱化学:財務

図 63 ハイネケン:財務

図 64 AB ミラー ABミラー:財務

図 65 ブリティッシュ・ペトロリアム:財務

図 66 アンダーソンズ:財務 財務

図 67 アドバンスト・バイオエネルギー LLC: 財務

図 68 ステイク・テクノロジー 財務

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖